Выход из состава учредителей ООО

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

У участника организации может появиться желание выйти из состава ООО. Однако он должен тщательно обдумать решение, так как после подачи заявления отозвать его и вернуться в состав будет уже невозможно. Расскажем поподробнее о том, как выйти из ООО в 2021 году.

При каких условиях можно выйти из состава ООО, а при каких нет

ГК РФ и Федеральный закон № 14-ФЗ обеспечивают участнику ООО право на выход из состава учредителей ООО путем отчуждения своей доли обществу. Это можно сделать даже без согласия других участников, но только если такое условие предусмотрено в уставе ООО. Для выхода нужно подать заверенное у нотариуса заявление о выходе из состава учредителей ООО.

Переданная участником в пользу ООО доля становится собственностью организации, а бывшему участнику выплачивается сумма пропорционально его доле в уставном капитале. К выкупу доли самим ООО прибегают чаще всего тогда, когда продажа доли третьим лицам запрещена, а другие участники отказались от покупки.

Выход запрещен в следующих случаях:

- В уставе ООО не предусмотрено право участников выходить из общества либо участник, изъявивший желание выйти, не попадает в перечень тех, кому это разрешено по уставу (не имеет достаточную долю, не получил положительное и единогласное решение общего собрания и пр.);

- Участник является единственным, либо происходит единовременный выход учредителей, и в обществе не остается ни одного участника (учредителя). В таком случае ООО не сможет существовать дальше, поэтому надо проводить процедуру ликвидации.

Пошаговая инструкция: порядок выхода участника из ООО

Разберем установленную законодательством процедуру выхода участника из состава учредителей ООО. Она включает несколько этапов:

Разберем установленную законодательством процедуру выхода участника из состава учредителей ООО. Она включает несколько этапов:

- участник пишет заявление о выходе из состава участников ООО и обращается к нотариусу за удостоверением

- нотариус подает заявление о внесении изменений в ЕГРЮЛ;

- нотариус направляет в ООО удостоверенное заявление участника о выходе и копию заявления о внесении изменений в ЕГРЮЛ;

- после внесения изменений в ЕГРЮЛ ООО получает в собственность долю вышедшего участника, поэтому оно должно выплатить ему действительную стоимость его доли и распределить долю вышедшего между другими участниками.

Дополнительно следует уведомить контрагентов об изменениях в составе учредителей ООО. Закон к этому не обязывает, но если это условие прописано в договорах, контрагенты могут потребовать досрочного исполнения обязательств. Также следует сообщить банкам об изменении в составе участников, чтобы они изменили данные в анкете юрлица.

Как правильно подать заявление

Участник, покидающий ООО, должен подать письменное заявление. Закон не определяет его форму, но она может быть зафиксирована в уставе или других внутренних документах фирмы. Как правило, в него включаются следующие сведения:

- Ф.И.О. лица, покидающего общество;

- паспортные данные или ОГРН (зависит от участника: физлица или организации);

- наименование организации, которую покидает участник;

- наименование исполнительного органа общества;

- пункт устава, который дает право на выход из общества;

- размер доли;

- срок и способ выплаты стоимости доли;

- дата и подпись участника.

С готовым заявлением участник должен прийти к нотариусу, который удостоверит документ. Нотариус может запросить выписку из ЕГРЮЛ, чтобы убедиться в том, что заявитель входит в состав участников, или запросить копию устава и решения общего собрания, чтобы проверить право на выход из ООО. Лучше уточнить это перед обращением, чтобы подготовиться заранее.

Государственная регистрация изменения состава учредителей

Сообщить регистрирующему органу об изменении состава участников ООО — обязанность нотариуса. В течение двух рабочих дней с даты удостоверения заявления выходящего участника, нотариус подает заявление на внесение изменений в ЕГРЮЛ. Оно направляется в виде электронного документа с усиленной квалифицированной подписью нотариуса.

Раньше ООО самостоятельно уведомляло регистрирующий орган об изменении состава участников. Для этого в течение месяца после перехода доли к обществу подавали заявление о внесении изменений в ЕГРЮЛ.

Регистрирующий орган должен внести изменения в ЕГРЮЛ в течение пяти рабочих дней после получения документов от нотариуса.

Когда доля переходит от участника к ООО

Нотариус, подав в регистрирующий орган заявление на внесение изменений в ЕГРЮЛ, в течение еще одного рабочего дня направляет ООО копию этого заявления. Вместе с ним отправляется утвержденное заявление участника на выход из состава ООО. Документы придут на адрес организации или на электронную почту, сведения о которых даны в ЕГРЮЛ.

Доля переходит от участника к ООО в момент, когда выход участника будет зарегистрирован в ЕГРЮЛ. Об этом компании тоже сообщат. До 11 августа 2020 года доля переходила к обществу, когда оно получало заявление участника о выходе.

Что делать, когда участник вышел из ООО

Организация должна выплатить участнику действительную стоимость его доли и распределить полученную долю между другими участниками (ст. 94 ГК РФ и ст. 23 ФЗ №14-ФЗ).

Как выплатить долю

Стандартный срок для выплаты доли участнику — три месяца. В уставе ООО может предусмотреть другой срок, но он не должен превышать одного года с даты выхода участника.

Под действительной стоимостью понимается часть стоимости чистых активов, соответствующая доле участника в уставном капитале. Эту стоимость рассчитывайте по данным бухгалтерского баланса за период, предшествующий дате перехода доли от участника к обществу. Формула для расчета:

Действительная стоимость доли к выплате = Номинальная стоимость доли / Уставный капитал × Чистые активы

Долю бывшему участнику ООО выплачивает за счет разницы между размером чистых активов и размером уставного капитала. Если разницы не хватает, организация должна уменьшить на недостающую сумму уставный капитал.

Важно! Уставный капитал нельзя опускать ниже минимального размера (10 000 рублей). Если разницы между чистыми активами и уставным капиталом недостаточно, то уставный капитал разрешается уменьшать только до этой суммы. В случае, когда из ООО одновременно выходит несколько участников, а на выплату причитающейся каждому доли денег не хватает, разница между чистыми активами и минимальным размером уставного капитала распределяется между ними пропорционально размеру долей.

Сумма может быть выплачена:

- в денежном выражении;

- в натуральном выражении (выдать стоимость доли имуществом можно только при согласии участника).

Как распределить долю вышедшего участника

ООО должно распределить долю вышедшего участника в течение года. Если в срок не уложиться, придется уменьшать уставный капитал на номинальную стоимость доли.

Чтобы распределить долю, нужно организовать общее собрание участников и принять решение о том, как ее распределять. Это можно сделать следующими способами:

- безвозмездно распределить между всеми участниками пропорционально их долям;

- продать долю желающим участникам ООО;

- продать долю третьим лицам (если это не запрещено уставом).

Решение оформляется в виде протокола общего собрания. Затем ООО в течение месяца должно внести в ЕГРЮЛ новые сведения об участниках ООО. Для этого в регистрирующий орган подают заявление № Р13014 и решение собрания о распределении.

Когда организация не должна выплачивать долю вышедшему участнику

Закон обязывает организации выплачивать долю участникам, покинувшим общество. Однако бывают ситуации, когда это делать не нужно. Когда, к примеру, общество стоит на грани банкротства, либо рискует стать банкротом после выплаты (ст. 23 ФЗ №14-ФЗ). Еще одно основание — уставный капитал больше чистых активов.

Если такая ситуация возникла, нужно уведомить бывшего участника о недостатке средств и предложить ему восстановиться в качестве участника или отказаться от выплаты доли.

Чтобы избежать сложностей с оформлением документов, работайте в веб-сервисе Контур.Бухгалтерия. Ведите учет, начисляйте зарплату, отправляйте очтетность онлайн и сверяйтесь с контролирующими органами, не отходя от компьютера. Наши эксперты помогут оформить выход учредителя из состава ООО, проведут финансовый анализ — услуги входят в тариф и не требуют доплаты. Первые 14 дней работы в сервисе — бесплатно.

Заявление о зачете налога с одного КБК на другой

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

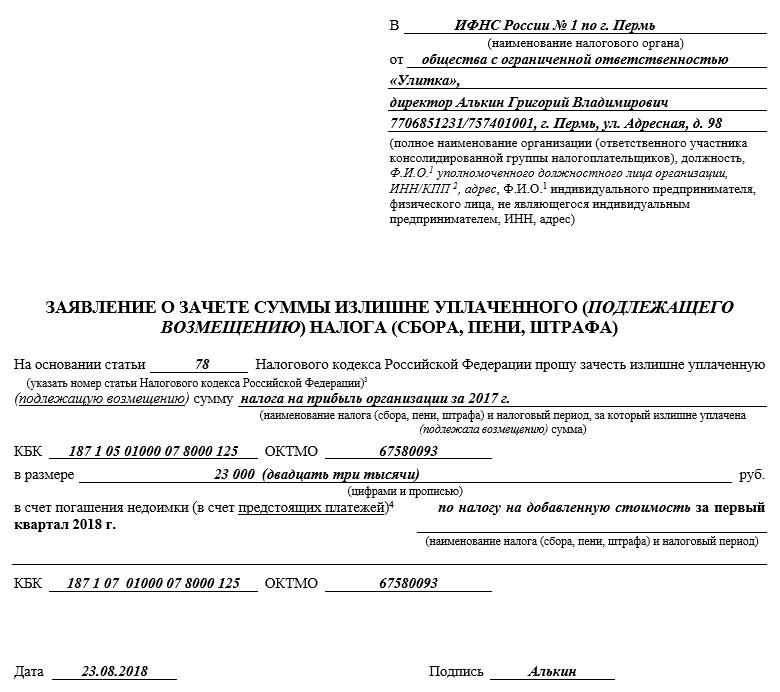

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Как составить и подать заявление для зачета переплаты по налогам

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Как заполнить

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приказе ФНС от 14.02.2017 № ММВ-7-8/182@, приложение № 9. Скачать его можете внизу страницы.

Допустим, ООО «PPT.ru» подало декларацию по НДС, но при его уплате допустило ошибку, заплатив на 25 000 рублей больше. Организация обращается в межрайонную ИФНС, пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в федеральный бюджет. Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя — например, общество с ограниченной ответственностью «PPT.ru». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик — код «1»;

- плательщик сбора — код «2»;

- плательщик страховых взносов — код «3»;

- налоговый агент — код «4».

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Вписываем код по ОКТМО. Если вы его не знаете или забыли, то позвоните в ИФНС по месту учета либо на сайте nalog.ru узнайте нужный код по наименованию муниципального образования.

Шаг 8. В случае обращения за возвратом госпошлины заполняют поля «Дата п/п» и «Номер п/п», где сокращение п/п – платежное поручение. Поскольку в нашем примере речь идет о зачете переплаченного налога, эти два поля заполняются только прочерками.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Организации и ИП не заполняют и третий лист. Он предназначен для физических лиц, не зарегистрированных в качестве ИП, которые не указали ИНН.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Правила заполнения этого документа в основном такие же. Детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «PPT.ru» переплатило НДС на сумму 10 000 рублей и теперь хочет вернуть ее. Вот как выглядит обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Возврат или зачет суммы излишне уплаченного налога

Необходимость возврата/зачета переплаты по налогам возникает в связи с излишне уплаченными налогами (авансовыми платежами, пени, штрафами) в бюджет, либо как заключительный этап успешного возмещения НДС.

Основными причинами излишней уплаты налогов (авансовых платежей, пеней, штрафов) являются:

- неправильный расчет налоговых обязательств (неточность при исчислении налоговой базы, применение другой налоговой ставки и т.п.), что, как правило, сопровождается подачей уточненных деклараций;

- ошибки при заполнении платежных поручений на уплату налогов, повлекшие перечисление в бюджет в излишних сумм;

- исчисление налога к уменьшению по итогам текущего налогового периода (как правило, касается налога на прибыль в связи с действующим порядком уплаты авансовых платежей).

Примеры документов

Когда можно выявить переплату по налогам?

- в момент составления декларации по налогу прибыль за текущий налоговый период;

- по результатам проведения налоговой проверки;

- по итогам проведения аудиторской проверки (рекомендуем проводить аудит ежегодно по итогам сдачи годовой отчетности);

- в ходе внутренней проверки бухгалтерской базы и счетов бухгалтерского учета по взаиморасчетам с бюджетом;

- из информационного письма налоговых органов;

- по результатам проведения сверки с налоговым органом (рекомендуем проводить данную процедуру не реже, чем один раз в год – сразу после составления годовой отчетности).

Этапы возврата/зачета переплаты по налогам

- Подать заявление о возврате/зачете переплаты по налогу из бюджета

Заявление в налоговый орган подается в произвольной форме, но для Вашего удобства мы привели образцы подобных заявлений (см. вверху).

Возврат/зачет денежных средств должен быть осуществлен налоговым органом в течение одного месяца с момента подачи такого заявления.

Вас могут попросить пройти сверку с налоговым органом

С высокой вероятностью, если у Вас имеется задолженность перед бюджетом, налоговые органы инициируют процедуру сверки взаиморасчетов с бюджетом. Цель такой сверки – зафиксировать состояние взаиморасчетов с бюджетом, для последующего зачета суммы излишне уплаченного налога в счет погашения недоимки.

Поэтому, рекомендуем до подачи заявления о возврате переплаты, пройти такую процедуру и погасить имеющуюся задолженность. Либо одновременно с заявлением о возврате необходимо подать заявление о частичном зачете переплаты (см. образец заявления). Это позволит провести процедуру сверки быстрее либо избежать её.

Если Вам ничего не ответили в срок или отказали – поможет обращение в суд

Вам следует знать, что решение о возврате суммы излишне уплаченного налога или об отказе в осуществлении зачета (возврата) должно быть принято налоговым органом в течение десяти рабочих дней со дня получения заявления о возврате или со дня подписания налоговым органом акта сверки, если такая совместная сверка проводилась. Ещё пять рабочих дней со дня принятия решения отводиться на то, чтобы Вам успели сообщить о нем в письменном виде. Итого – не более пятнадцати рабочих дней.

Если в указанные сроки Вы не получили решения о возврате либо получили незаконный отказ в осуществлении возврата, эффективно обратиться в арбитражный суд с исковым заявлением.

Важно не пропустить срок давности подачи заявления в суд.

До сих пор арбитражными судами не выработан единообразный подход к разрешению вопроса о начале течения срока давности обращения в суд с требованием об обязании налогового органа произвести возврат переплаты.

Как показывает наша практика, судебный порядок позволит ускорить процедуру возврата переплаты. Зачастую, уже к предварительному заседанию налоговый орган приносит решение о возврате излишне уплаченного налога. Вам остается просто дождаться денег.

Затянули возврат переплаты? Не забудьте получить 8,25% годовых

Если переплата была возвращена налоговым органом по истечении одного месяца со дня подачи заявления (или со дня подписания акта совместной сверки, если такая сверка проводилась), за каждый календарный день просрочки подлежат начислению и уплате налогоплательщику проценты по ставке рефинансирования ЦБ РФ, что составляет 8,25% в год от суммы возврата/зачета.

Несмотря на то, что проценты должны перечисляться одновременно с суммой переплаты, налоговые органы повсеместно игнорируют данную обязанность. Поэтому для получения процентов, как правило, требуется подача отдельного заявления (см. выше образец), а при бездействии налогового органа – обращение в суд. В последнем случае срок на подачу заявления об обязании налогового органа уплатить проценты будет определяться как три года со дня получения суммы переплаты без начисленных на неё процентов за нарушение срока ее возврата.

Воспользуйтесь помощью налоговых юристов. К процессу возврата/зачета налогов мы подходим индивидуально, т.к. имеет значение всё: обстоятельства и момент возникновения излишне уплаченного налога, документальная подтвержденность переплаты, наличие / отсутствие формальной позиции налогового органа по данному вопросу и пр.

Рекомендуем в этой связи рекомендуем тщательно подготовиться к возврату переплаты: при необходимости провести аудит, спланировать подачу уточненных налоговых деклараций, пройти сверку, погасить недоимки по другим видам налогов.

Вы можете заказать наши услуги по возврату/зачету переплаты либо взысканию процентов на любом этапе.

Чем можем помочь?

- Установим природу и момент образования переплаты;

- Проверим наличие всех документов, подтверждающих переплату;

- Подготовим и подадим заявление о зачете/возврате переплаты;

- Проведем сверку расчетов с налоговым органом и получить подписанный акт сверки;

- Проконтролируем соблюдение сроков возврата/зачета переплаты;

- Обжалуем бездействие налоговых органов в судебном порядке;

- Оспорим незаконный отказ возврата/зачета переплаты в вышестоящем налоговом органе и в суде;

- Вернем переплату на расчетный счет / осуществим зачет (с подтверждающими документами).

Стоимость наших услуг по возврату/зачету переплаты

От 4% до 10%от суммы фактически произведенного зачета/возврата. Основная часть оплаты – за результат.

Цена зависит от:

- того, на каком этапе мы подключаемся к работе;

- от причины и момента возникновения переплаты;

- от позиции налогового органа по вопросу переплаты.

Почему не стоит заниматься возмещением НДС самостоятельно?

- Оставайтесь в хороших отношениях с налоговой

Наверняка Ваш бухгалтер часто общается с налоговой по рабочим вопросам и ему важно сохранить хорошие отношения с инспекцией. Поручая решение вопроса третьей стороне, Вы даете возможность Вашим штатным сотрудникам устраниться от возможного налогового спора. - Не переоценивайте своих сотрудников

Уверены, Вашим сотрудникам есть, чем заняться помимо прохождения проверок и выяснения отношений с налоговыми органами. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от взаимодействия с налоговыми органами и им требуется профессиональная поддержка.

Между тем мы, оказывая Вам профессиональные услуги по сопровождению проверок и обжалованию решения налоговых органов, рискуем не только своей репутацией, но и своим доходом, поэтому очень мотивированы на успешный результат. Важно понимать, что налоговые юристы – это не просто юристы. Сопровождение выездных и налоговых проверок, налоговые споры требуют особых знаний и узкой специализации, т.к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права. Кроме того, чем многообразнее опыт налогового юриста – тем больше шансов на победу. Часто требуется и восстановление учета, чтобы подготовиться к прохождению проверки, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

Налоговая любит «цепляться» к мелочам, делать различные запросы и т.д., чтобы затянуть дело либо найти дополнительные источники доначислений. Специалиста, не знающего всех возможных тонкостей, легко сбить с толку, заставить следовать советам инспектора, который преследуют свою цель – доначислить налогов как можно больше. У нас было немало случаев, когда мы удерживали клиентов от выполнения несущественных и даже незаконных требований налоговой, сохраняя тем самым их время и деньги, сокращая сроки проведения проверки. Здесь важна мера, и предоставить больше документов, подключить связи – не значит лучше и, как говориться, может быть использовано против Вас. Любой документ, который запрашивает ИФНС, любое своей разъяснение мы готовим с точки зрения успешного влияния на результат.

Почему стоит работать именно с нами?

- Знаем внутреннюю «кухню» ИФНС

Наши специалисты много лет проработали на ведущих должностях в налоговых органах, что позволяет нам видеть ситуацию глазами налоговиков и до последней запятой знать, как меры будет принимать налоговая инспекция, чтобы увеличить размер доначислений по итогам проверки, как будет затягивать сроки проверки и пр. И мы сумеем использовать любые проволочки и возражения налоговой инспекции в Вашу пользу, чтобы проверка прошла максимально гладко, с минимальными доначислениями и в срок. - Пользуемся заслуженным уважением у арбитражных судей

Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным налоговым спорам при обжаловании решений налоговых органов. - Даем гарантии успеха

Мы настолько уверены в своих силах, что Вы можете оплатить нашу работу уже после того, как будет достигнут результат. - Выигрываем дела различной сложности, обслуживая как небольшие фирмы, так и крупные компании

Несмотря на то, что среди наших клиентов немало всемирно известных компаний, мы особенно гордимся победами, которые одержали в секторе малого бизнеса. Оказывая услуги по сопровождению налоговых проверок и обжалованию решений налоговых органов на высочайшем уровне, мы ценим каждого клиента, и одинаково ответственно подходим к делу, если нужно защитить и 50 тысяч, и 500 миллионов рублей.

И еще с нами просто приятно работать!

Зачет переплаты по налогам в 2020 году

zachet_pereplaty_po_nalogam_v_2020_godu.jpg

Похожие публикации

Переплата по налогу может возникнуть по ряду причин: из-за элементарных ошибок, допущенных при его исчислении или уплате, при превышении суммарной величины перечисленных авансов над размером общего платежа, или же уплаты налогов компаниями и предпринимателями, освобожденными от этой обязанности во 2-м квартале 2020 г. в связи с возникшей пандемией (закон № 172-ФЗ от 08.06.2020).

Порядок осуществления зачета либо возврата излишне перечисленных сумм налоговых платежей регулируется ст. 78 НК РФ. До 30-го сентября 2020 включительно произвести подобную операцию можно было следующим образом:

- вернуть средства на банковский счет, если отсутствует задолженность по другим налогам в рамках того же уровня бюджета (федерального, регионального или местного);

- зачесть в счет следующих платежей с соблюдением уровня бюджета, к примеру, переплату по одному региональному налогу можно направить на погашение долга по другому, но тоже региональному налогу;

- направить на погашение иных налоговых обязательств, например, пени.

С 01.10.2020 критерии зачета подобных переплат поменялись. Об этом информирует Минфин в письме № 03-02-07/1/72100 от 10.08.2020, напоминая, что с этого же времени в силу вступает обновленная на основании закона № 325-ФЗ от 29.09.2019 редакция ст. 78 НК РФ. Разберемся, как зачесть переплату по налогам в свете принятых изменений.

Как узнать, что возможен зачет налоговой переплаты по налогам

Узнать об имеющейся переплате можно после сверки с данными ИФНС или из справки о расчетах, предоставляемой налогоплательщику на основании соответствующего заявления. Кроме того, оповещение плательщика о наличии излишне перечисленных сумм – это обязанность налоговиков. Известить о переплате и ее сумме ИФНС должна в 10-дневный срок с момента обнаружения излишне уплаченных сумм.

На проведение сверки расчетов изменения не распространяются. Как ранее, так и после 01.10.2020 инициировать ее может как ИФНС, так и плательщик налогов. Сверка расчетов может быть проведена и по факту выявления переплаты.

Как осуществить зачет переплаты по налогам в 2020 году

Итак, до 01.10.2020 зачесть налоговую переплату можно было только в погашение налога или иного обязательного платежа бюджета одного уровня. Новые правила изменили этот порядок, теперь произвести зачет переплаты по налогам можно, невзирая на уровень бюджета, по которому покрывается недоимка за счет излишне перечисленных сумм. К примеру, из переплаченных в федеральный бюджет налоговых средств можно покрыть недоимки/штрафы фирмы по налогам, направляемым в региональный бюджет и наоборот.

С изменением этого критерия изменен и порядок возврата средств на счет налогоплательщика. Если по налогам любого бюджетного уровня имеется задолженность, то возвратить деньги на счет можно лишь после погашения за счет переплаты всех долгов – налогов, штрафов, пеней всех уровней бюджетов.

С 2021 г. скорректированы условия зачета переплаты по транспортному и земельному налогу юрлиц. Это связано с тем, что начиная с отчетности за 2020 год, ИФНС начнет уведомлять компании о размере налоговых платежей самостоятельно. Поэтому зачет переплаты по этим налогам в 2021 году и в дальнейшем времени будет производиться не ранее дня направления инспекциями сообщений об их исчисленной величине. Эта норма прописывается в новом п. 5.1 ст. 78 НК РФ, вступающем в силу с 01.01.2021.

В Минфине уточняют, что с 01.10.2020 ИФНС вправе принимать решения об осуществлении зачета без ограничений по видам налогов, в т. ч. по суммам налогов, излишне перечисленным до 01.10.2020.

Как оформить зачет переплаты по налогам в 2020 году

ИФНС самостоятельно производит зачет переплат по одним налогам в счет имеющихся недоимок и задолженностей по другим платежам. Но налогоплательщик также имеет право подать в налоговую заявление о зачете переплат.

Сроки его подачи ограничены трехлетним периодом с момента возникновения переплаты. Подать заявление можно как на бумаге, так и в электронной форме.

Для подачи заявления о зачете переплаты необходимо не только знать точную сумму излишне уплаченных средств, но и иметь документальные подтверждения. Если уведомления о переплате от ИФНС не поступило, можно инициировать сверку расчетов, направив в инспекцию соответствующее заявление. В течение 5 рабочих дней инспекция обязана предоставить предприятию акт сверки. Может потребоваться и справка о расчетах с бюджетом, которую также следует запросить в налоговой. Если с представленными документами налогоплательщик согласен, руководитель подписывает акт сверки, и формируется пакет документов для передачи в ИФНС заявления о проведении зачета средств.

Заявление о зачете оформляется на бланке, приведенном в приложении 9 к приказу ФНС № ММВ-7-8/182@ от 14.02.2017 (ред. от 30.11.2018). К нему прилагают документы, подтверждающие переплату – справку о состоянии расчетов, акт сверки, платежные поручения. Если причиной возникновения переплаты послужила ошибка в декларации, то придется сдать уточненный отчет.

Период, отведенный налоговикам на принятие решения о зачете переплаченных средств или отказе в нем, составляет 10 рабочих дней после получения заявления (но не ранее даты завершения камеральной проверки по уточненному расчету). Еще 5 рабочих дней отводится для сообщения о принятом решении налогоплательщику.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Заявление о зачете налога

1150057

Кто должен подавать заявление

Налогоплательщики в случаях зачета излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов.

Зачесть излишне уплаченные суммы в счет недоимки или в счет предстоящих платежей можно только по налогам одного вида (федеральные, региональные, местные).

Срок подачи заявления

Заявление подается в течение 3 лет со дня излишней уплаты налогов, сборов, страховых взносов, пеней и штрафов.

Какие разделы заполнять

Форма заявления включает в себя титульный лист и сведения о физическом лице, не являющемся ИП. Титульный лист заполняется в обязательном порядке.

Проверка заявления

Когда все необходимые реквизиты заявления будут заполнены, необходимо провести его проверку. Как проверить заявление см. здесь.

- Титульный лист

- Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Титульный лист

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится зачет.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» – месячный, «КВ» – квартальный, «ПЛ» – полугодовой, «ГД» – годовой, «Дата» – конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» – «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

Каждому налогу соответствует один или несколько кодов бюджетной классификации (КБК) в зависимости от признака платежа. Так, например, при выборе кода платежа «01» из соответствующего справочника выбирается КБК налога, переплату по которому заявитель просит зачесть. Если в отношении данного налога необходимо зачесть излишне взысканные пени, то при изменении кода платежа с «01» на «04» автоматически изменяется КБК, в частности, значение 14-17 разрядов. По структуре КБК представляет собой 20-значный код, в котором разряды с 1 по 20 означают следующее:

- разряды 1-3 – код ведомства, контролирующего уплату налога или сбора (например, «182» – ФНС);

- разряд 4 – код группы доходов (например, «1» – налоговые и неналоговые доходы, «2» – безвозмездные поступления);

- разряды 5-6 – код подгруппы доходов (например, «01» – налог на прибыль, «02» – страховые взносы и т.д.);

- разряды 7-11 – код статьи и подстатьи доходов;

- разряды 12-13 – код элемента доходов (например, «01» – федеральный бюджет, «06» – бюджет ПФР и т.д.);

- разряды 14-17 – код группы подвида доходов бюджетов (например, «1000» – группа доходов по налогу на прибыль, «2100» – группа доходов по пеням по налогу на прибыль, «3000» – группа доходов по штрафам по налогу на прибыль и т.д.);

- разряды 18-20 – код аналитической группы подвида доходов бюджетов (например, «110» – налоговые доходы, «120» – доходы от собственности и т.д.).

В поле «Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма» выбирается код налогового органа, в котором числится переплата.

В соответствующем поле указывается код вида зачета:

- «1» – для погашения недоимки;

- «2» – для зачета в счет будущих платежей.

Поля «Налоговый (расчетный) период (код)», «Код по ОКТМО», «Код бюджетной классификации» заполняются аналогично только в отношении налога или сбора, в счет которого происходит зачет переплаты.

Поле «Код налогового органа, в котором числится недоимка (задолженность)» заполняется в случае зачета излишне уплаченного налога в счет погашения недоимки, т.е. когда выбран код вида зачета «1».

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 – если заявление представлено налогоплательщиком,

- 2 – если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Заявление на зачет переплаты по налогу

Налоговая не любит возвращать переплату налогов, отказывая по любому подходящему поводу. Просьба зачесть переплату более реальна для исполнения, но и тут много подводных камней. Минимизировать трудозатраты по распоряжению переплатой – это полдела, мы знаем, как в принципе избежать их.

Как заполнить заявление о зачете налога

Использовать рекомендованные налоговиками формы заявлений необязательно. Поэтому для минимизации трудозатрат бухгалтер, получив распечатку с переплатами в налоговой, может там же, буквально «на коленке», заполнить заявление.

Заявление о зачете суммы излишне уплаченного налога можно заполнить как на рекомендованном бланке, так и вставить просьбу о зачете в письмо о переплате в налоговую.

Опытные бухгалтеры всегда берут с собой в налоговую:

- фирменные бланки компании;

- печать (если компания использует этот уже немного устаревший атрибут достоверности подписи).

Написать заявление можно и по доверенности, но некоторые бухгалтеры носят с собой фирменные бланки с автографом генерального директора.

Более полезно носить:

- разлинованный бланк компании;

- трафарет, подложив который под чистый лист бумаги можно и вручную заполнить заявление максимально аккуратно и разборчиво.

Носить с собой копирку для быстрого оформления второго экземпляра, на котором приемщик проставит штамп налоговой, необязательно. Во многих налоговых стоят копировальные аппараты. Там, где их нет, налоговики нередко сами делают копии, причем бесплатно.

Текст заявления лучше обговорить непосредственно с инспектором, который будет его принимать. Если очереди нет, то иногда заявление можно записать буквально под диктовку.

Главное – не ошибиться с КБК и переписать все 20 цифр без ошибок.

Впрочем, это не единственная ошибка. Инспекторы из оперзала не всегда имеют хорошую квалификацию и могут посоветовать несовместимые пары налогов для зачета.

Недавно мы публиковали таблицу соответствия при зачетах. С ней можно ознакомиться здесь. Кроме того, даже для заполнения «на коленке» мы все же советуем использовать рекомендованный ФНС бланк заявления.

Как подать заявление на зачет переплаты

Подавать заявление в налоговую имеет смысл, если оно заполнено там же. Особенно если инспектор, с которым, например, проходили сверку, просит сдать документ в канцелярию, а копию принести ему.

Однако в большинстве случаев более рационально использовать телекоммуникационную связь с налоговой – этот способ надежнее в плане:

- регистрации и обработки налоговиками вашего обращения;

- сохранности подтверждений доставки;

- легкости поиска текста заявления и сопутствующих документов как для текущей работы, так и в будущем, при возникновении аналогичных ситуации.

Заполнить заявление удобно непосредственно в программе для сдачи отчетности, перед отправкой. Некоторые поля при этом будут заполнены автоматически. Можно оформить заявление и в бухгалтерской программе, а потом выгрузить для отправки по ТКС.

Заполняя заявление в бухгалтерской программе для отправки по ТКС, убедитесь, что у вас установлен актуальный электронный формат такого заявления, который обновлен с 10 июня 2019 года .

Получив от налоговой инспекции подтверждение о получении, подождите один рабочий день и позвоните в справочную для того, чтобы узнать:

- входящий номер вашего заявления (он пригодится для упоминания в жалобе, если налоговая затянет с зачетом);

- отдел или даже конкретного инспектора, которые занимаются вашим заявлением.

Вопрос о том, в какой срок будет произведен зачет, даст понять инспектору, что вы контролируете процесс и очень настойчивы.

В какой срок происходит зачет налога

Иногда инспекторы отговаривают бухгалтера составлять заявление на зачет, обещая произвести зачет самостоятельно. Действительно, с прошлого года пункт 5 статьи 78 Налогового кодекса РФ действует в новой редакции, которая устранила «безграничный срок» самостоятельного зачета со стороны налоговой.

Все же вряд ли разумно рассчитывать, что налоговая оперативно займется вашим вопросом. Изменения налогового законодательства установили предельный трехлетний срок, в течение которого налоговые органы могут самостоятельно производить зачет суммы излишне уплаченного налога в счет погашения:

- недоимки по иным налогам;

- задолженности по пеням и (или) штрафам.

Эти изменения – лишь о недопустимости проведения по инициативе налогового органа зачета излишне уплаченного (взысканного) налога (пеней, штрафов) в счет погашения задолженности, возможность принудительного взыскания которой утрачена. Ваша задача несколько иная:

- не пропустить трехлетний срок;

- проследить, чтобы зачет не превысил один месяц – максимальный срок для его проведения.

Если трехлетний срок будет пропущен, вы уже никогда не сможете использовать переплату (определения Верховного Суда РФ от 19.03.2019 № 304-ЭС19-1659, от 30.08.2018 № 307-КГ18-12491).

Образец заявления на зачет переплаты по налогу

В отличие от возврата переплаты универсальный образец заявления в налоговую о зачете переплаты составить невозможно. Для каждого случая будут свои нюансы. Общее представление о заполнении нового бланка заявления можно получить, изучив наш образец.

Отметим, что, в результате разночтений в рядах ИФНС о возможности того или иного зачета, компании нередко получают отказы. Необоснованные можно обжаловать, но это время, а переплаченные налоги – это выведенные из бизнеса средства.

Только в этом случае не возникнет необходимости обращаться в ИФНС за возвратом или зачетом излишне уплаченных сумм. Передайте свою бухгалтерию на аутсорсинг в 1С-WiseAdvice, и вы не столкнетесь лицом к лицу с проблемой нехватки оборотных средств из-за «зависших» налоговых переплат и поиском идеального образца заявления о зачете суммы излишне уплаченного налога.