Что такое балансовая прибыль предприятия

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Сущность балансовой прибыли и ее расчет

- Из чего складывается показатель

- Зачем нужны расчеты

- Балансовая прибыль и специфика деятельности

Балансовая прибыль – один из важнейших показателей, характеризующих конечную прибыль фирмы. Она рассчитывается на основе учетных данных и находит отражение в балансе. Разберем подробно, из чего складывается балансовая прибыль, какова формула ее расчета и как влияет на расчет этого показателя специфика деятельности хозяйствующего субъекта.

Сущность балансовой прибыли и ее расчет

Балансовую прибыль коротко можно охарактеризовать как прибыль от всех видов деятельности до обложения налогами. В расчет берется определенный период, как правило, год или квартал.

Из сказанного можно определить общую формулу балансовой прибыли (убытка):

ПБ = Пр + Пим + Пвнро, где:

- ПБ – балансовая прибыль (убыток);

- Пр – часть прибыли, полученная от реализации продукции (товара, работ, услуг);

- Пим – часть прибыли, полученная от продажи имущества;

- Пвнро – часть прибыли, образованная внереализационными операциями.

Если один из составляющих показателей определен как убыточный, он берется с минусом, а не с плюсом.

В бухгалтерской отчетности («Отчет о финансовых результатах») балансовая прибыль отражается по строке 2300. Чтобы ее рассчитать, необходимо:

- суммировать строки 2200, 2310, 2320, 2340;

- из полученного результата вычесть строки 2330, 2350.

Суммируется финансовый результат от продаж, доходы от участия в иных организациях, проценты, которые должны быть получены, прочие доходы. Вычитаются проценты к уплате и прочие расходы. Если результат отрицательный (убыток), он указывается в скобках.

Из чего складывается показатель

Формула прибыли показывает три возможных источника ее получения. Разберем их подробнее:

- Прибыль от реализации продукции (Пр). Она формируется из выручки за товары, работы, услуги, уменьшенной на затраты. В их числе затраты по производству и реализации, а также налоговые отчисления (НДС, акцизы, экспортные тарифные платежи, иные аналогичные платежи). По сути, это чистый доход фирмы, который может значительно изменяться и на который управленческими решениями можно эффективно влиять. Два других элемента формулы представляют, как правило, ранее созданные доходы, их движение.

- Прибыль от продажи имущества (Пим). Как правило, здесь речь идет о продаже основных фондов, имущественных объектов. Выручку от реализации уменьшают на расходы по продаже (транспортные, платежи посредникам и пр.) и на остаточную стоимость. Кроме основных средств, к продаваемому имуществу могут быть отнесены любые материальные ценности, принадлежащие фирме, нематериальные активы (патенты, торговые марки). Прибыль от реализации здесь определится разницей между ценой продажи и балансовой стоимостью, с корректировкой на расходы по продаже.

- Внереализационные поступления и расходы образуют третью составляющую балансовой прибыли (Пвнро). Здесь учитываются, соответственно суммируясь или вычитаясь, доходы от финансовых вложений в капиталы иных компаний, от облигаций, доходы от аренды помещений; а также расходы по штрафам, пеням, неустойкам контрагентам, убытки, судебные издержки и др.

Зачем нужны расчеты

Бухгалтерские учетные данные служат достоверной основой для расчета показателя и оценки эффективности деятельности фирмы за период. В получении данных, характеризующих балансовую прибыль, заинтересованы как руководители самой фирмы, так и ее инвесторы, действующие и потенциальные.

Рассмотрение показателя в динамике помогает определить, насколько возросла или снизилась эффективность работы хозяйствующего субъекта. Анализируя составные части прибыли, можно видеть перспективные направления ее получения, факторы, препятствующие увеличению объема, что способствует принятию эффективных экономических решений.

Например, снижение прибыли от реализации продукции основной деятельности может свидетельствовать:

- о неэффективной работе менеджеров по сбыту;

- о падении рыночных цен на продукцию;

- о падении спроса на определенные товары, работы, услуги.

Обратите внимание! На основе бухгалтерской прибыли рассчитывают другой важнейший показатель – чистую прибыль, коммерческую эффективность хозяйствующего субъекта.

Чистая прибыль = балансовая прибыль – налог на прибыль, подлежащий уплате.

Балансовая прибыль и специфика деятельности

Очевидно, что источники происхождения балансовой прибыли будут в первую очередь зависеть от характера и вида основной деятельности, от реализованных при этом товаров работ и услуг и выручки за них. Например, выручка в торговле – не что иное, как валовой доход от продажи товара.

Валовой доход при этом определяется как разница между покупной и продажной ценой реализованного товара и представляет собой наценку либо скидку на товар.

Предприятие, оказывающее услуги, например, ремонтное, будет считать выручку как оплату своих услуг согласно тарифам, а производственная компания отразит как выручку полученные за свою продукцию от покупателей денежные средства.

Оказывает влияние и специфика расходов. Пример: затраты, понесенные в строительстве, будут отличаться от затрат сельскохозяйственного предприятия, аудиторской фирмы.

Балансовая прибыль – это.

- Понятие балансовой прибыли предприятия

- Балансовая прибыль – строка в балансе

- Балансовая прибыль – формула расчета

- Анализ балансовой прибыли

- Итоги

Понятие балансовой прибыли предприятия

Балансовая прибыль – это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации. На основе балансовой прибыли определяются уровень рентабельности, оборачиваемость капитала.

ПРИМЕР расчета из КонсультантПлюс:

По данным бухгалтерской отчетности организации “Альфа” за календарный год рентабельность продаж организации составила 11,5%, а рентабельность активов – 12,1%. Организация “Альфа” занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов. Получите пробный демо-доступ к системе К+ и бесплатно смотрите решение задачи.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Балансовая прибыль – строка в балансе

Несмотря на название, показатель БП не отражен ни в одной из строк бухгалтерского баланса. Итоговый финансовый результат предприятия в бухгалтерском балансе отражается по строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия». Данный показатель тесно связан с показателем чистой прибыли, отраженным по строке 2400.

О расчете чистой прибыли и взаимосвязи строки 2400 «Чистая прибыль» ОФР и строки 2300 Бухгалтерского баланса см. материал «Расчет чистой прибыли по балансу – формула».

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н.

БП в бухгалтерской отчетности отражена в строке 2300 (прибыль/убыток до налогообложения) Отчета о финансовых результатах и включает в себя все доходы и расходы от основной и прочей деятельности предприятия.

Балансовая прибыль – формула расчета

Рассчитать БП можно по следующей формуле:

БП = ПОД + ППР + ПВО,

БП – балансовая прибыль/убыток;

ПОД – прибыль/убыток от обычных видов деятельности;

ППР – прибыль/убыток от прочей реализации;

ПВО – прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.

Анализ балансовой прибыли

Предприятия используют показатель БП для анализа работы. Анализ БП позволяет не только выявить факторы влияния на прибыль предприятия, определить причины невыполнения плана доходов, но и выработать стратегию развития ФХД.

На БП влияют также методы отражения в учете операций, зафиксированные в учетной политике предприятия.

О том, как правильно составить учетную политику предприятия, см. материал «Как составить налоговую политику организации?».

Таким образом, предприятие путем выбора метода учета может влиять на свой финансовый результат (БП).

Итоги

БП представляет собой показатель, характеризующий эффективность ФХД и является базой для исчисления чистой прибыли. Отражается БП в Отчете о финансовых результатах по строке 2300.

Изучив структуру БП, можно выявить «слабые стороны» ФХД и найти возможности для их устранения.

Бухгалтерская прибыль: основные понятия и формула для расчета

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

Начнем с понятий и значений

Бухприбыль (БП) является ключевым экономическим показателем. Она характеризует эффективность производства, рациональность вовлечения ресурсов и общую продуктивность финансово-хозяйственной деятельности компании. Рассчитанное значение бухгалтерской прибыли определяется через доходы и расходы — их разница показывает реальное экономическое положение предприятия.

Доходы превышают расходы. Работа ведется в правильном направлении, мощности растут, компания получает выгоду.

Равенство доходов и расходов. У предприятия нет прибыли и убытков — это точка безубыточности.

Доходность ниже затрат. Для прибыльности такая ситуация невозможна.

Полученный результат всегда либо положительный, либо нулевой. При отрицательном значении разницы доходов и расходов экономическое положение организации неудовлетворительное, и речь идет о бухгалтерских убытках. Следовательно, фирма получит положительную бухгалтерскую прибыль, если суммарные поступления по всем видам деятельности превысят совокупные издержки за аналогичный период времени.

После расчета проанализируйте основные показатели финансово-хозяйственной деятельности. Для каждого индекса высчитывается прибыльность на один рубль привнесенных материальных затрат. Вот как найти бухгалтерскую прибыль и проверить эффективность вложений:

Шаг 1. Определить доходы и расходы.

Шаг 2. Посчитать бухприбыль: найти разницу между доходностью и издержками.

Шаг 3. Выбрать интересующий финансовый показатель и рассчитать коэффициент по формуле:

- П — извлеченная прибыль от основной деятельности;

- МЗ — сумма материальных затрат.

Если индекс положительный и продолжает расти в заданном временном отрезке, основная деятельность компании является продуктивной. Отрицательное значение характеризует неэффективность вложений и неблагоприятную экономическую ситуацию для предприятия.

Виды бухгалтерской прибыли

Специалисты выделяют несколько ключевых видов бухприбыли. Классификация такова:

- Валовая — определяется как арифметическая разница между валовыми доходными поступлениями учреждения и затратами на себестоимость. Из доходной части вычитают обязательные налоговые платежи, такие как НДС, акциз и прочие сборы.

- Промежуточная и итоговая — рассчитывается как доход минус расход. Итоговое значение определяется по результатам за год, а промежуточная — за конкретный период времени.

- От продаж — исчисляется как разница между валовой прибыльностью и коммерческими расходами. Если в деятельности компании имеются управленческие затраты, то их следует вычесть.

- Маржа — вид бухгалтерской прибыли, который исчисляется как разница между валовыми поступлениями и переменными затратами. Причем постоянные издержки в расчет не включаются. Этот показатель позволяет определить доходность по отдельным направлениям деятельности (категориям товаров, видам работ, номенклатурам).

- Балансовая — показатель, равный совокупной выручке, уменьшенной на себестоимость продукции.

- Чистая — это балансовая прибыльность, уменьшенная на сумму исчисленного налога на прибыль компании, которая подлежит уплате в соответствующие бюджеты. В расчет следует включать отложенные налоговые активы.

Рассчитаем прибыль по формуле

Бухприбыль является окончательным финансовым результатом за отчетный период — год (п. 79 приказа Минфина России № 34н от 29.07.1998). Общая формула бухприбыли такова:

- Д — доход за период;

- Р — расход.

Для расчета используются только явные (прямые) издержки. При необходимости бухприбыль рассчитывают и за один календарный месяц или квартал, полугодие, 9 месяцев. Такое значение отражается в финансовой отчетности — в форме 2 «Отчет о финансовых результатах» (приказ Минфина России № 66н от 02.07.2010).

Значения показателей формулы есть в промежуточных и итоговых отчетах и в статьях баланса. Вот как определить бухгалтерскую прибыль:

- Открыть баланс.

- Найти необходимые значения в балансовых строках.

- Подставить цифры в формулу.

Расчет по результирующим показателям даст более точные значения прибыльности. По балансу бухгалтерская прибыль фирмы рассчитывается по формуле:

Приведем пример

Финансовые итоги 2019 года для организации: доходы — 15 000 000,00 рублей, расходы — 10 000 000,00 рублей. По правилам, при расчете бухгалтерской прибыли учитываются только явные затраты. Статьи таких издержек представлены в таблице:

Расходы на обслуживание здания

Рассчитаем прибыльность за 2019 год. БП = 15 000 000,00 – 10 000 000,00 рублей = 5 000 000,00 рублей. Это положительная величина, что означает эффективность производства и продуктивность финансово-хозяйственной деятельности.

Отразим в бухгалтерском учете

Для промежуточных расчетов используются данные синтетических счетов. Чтобы определить, чему бухгалтерская прибыль равна в отчетном периоде, бухгалтер анализирует 99 счет бухучета (приказ Минфина России № 94н от 31.10.2000).

На 99 счете каждый месяц отражают прибыльность или убытки от основной и прочих видов деятельности предприятия. На нем же формируют итоговые бухгалтерские записи. Вот основные проводки:

Учтена бухприбыль от основных видов деятельности

Убыток от основных видов деятельности

Прибыльность от прочих поступлений и затрат

Убыток от прочих поступлений и затрат

Итоговая бухприбыль за год

Итоговый убыток за год

Прибыльность за выбранный период (на дату формирования отчета) рассчитывается так: БП = сальдо СЧ 99 + сальдо СЧ 84.

Сравним бухгалтерскую и экономическую прибыль

Бухгалтер вычисляет прибыль, используя в формуле только явные издержки. Экономист рассчитывает прибыльность по-другому: в его формулировке появляются упущенные возможности (выгоды) и неявные затраты. То есть если организация недополучила доход из-за выбора неверной стратегии или устаревшего оборудования, эта сумма зачтется в неявных издержках.

Разница между бухгалтерской и экономической прибыльностью — в содержании формулировки. Бухприбыль измеряется разницей доходов и прямых расходов, а ЭП включает все издержки — явные и неявные. Вот как рассчитывается бухгалтерская прибыль и ее экономический показатель.

Прибыль — выручка предприятия за вычетом издержек.

Различают бухгалтерскую и экономическую прибыль. Бухгалтерская — это разница между общей выручкой и бухгалтерскими издержками:

Экономическая — разница между общей выручкой и экономическими издержками:

Экономическая прибыльность не имеет фактической точности, поскольку включает упущенные возможности. Но она в полной мере отражает эффективность производства и рентабельность бизнеса. Зная экономическую величину, руководство продуктивно принимает управленческие решения, выбирают рациональные варианты развития и вовлечения ресурсов.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Рентабельность продукции: расчет и анализ

Автор: Антон Толкачев Эксперт-практик, консультант по методологии

ведения управленческого учёта

Рентабельность продукции: расчет и анализ

Автор: Антон Толкачев

Эксперт-практик, консультант по методологии

ведения управленческого учёта

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Рентабельность как философский феномен

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Как рассчитать рентабельность продукции?

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя

Код

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Как посчитать прибыль от продаж: виды и формулы

Из этого материала вы узнаете:

- Виды прибыли

- Факторы, влияющие на прибыль от продаж

- Общие формулы расчета прибыли от продаж

- Анализ прибыли от продаж

- Способы увеличить прибыль от продаж

Основная задача бизнеса — получать доход, который покроет инвестиции и производственные издержки, гарантируя выплаты персоналу и акционерам. Хорошо, если при этом останутся средства на развитие и «сухой остаток», предназначенный владельцу. Это возможно только в случае, когда прибыль от продаж выше расходов.

Существуют различные методики, как посчитать прибыль от продаж. Выбор того или иного способа зависит от целей, стоящих перед владельцем компании. Но мало подставить цифры в готовые формулы, нужно еще уметь их понимать и анализировать. Всему этому научит вас наша статья.

Виды прибыли

Что такое прибыль? Если просто, это разница между доходами и расходами. Но между разными видами прибыли есть некоторые различия, которые зависят от условий ее формирования:

- Валовая прибыль – это разница между выручкой и себестоимостью (либо закупочной ценой) товара. Тут важно знать, как считать прибыль с учетом НДС и других налоговых ставок.

- Операционная прибыль – доход, полученный в результате основной деятельности компании за минусом операционных расходов, но без учета налоговых выплат.

- Чистая прибыль – это те средства, которые предприятие получает после вычета из выручки всех расходов: себестоимости товара, зарплаты, налогов, амортизации оборудования, на рекламу и т. д.

- Маржинальная прибыль – это та, которая покрывает постоянные затраты предприятия.

- Нераспределенная прибыль – доход, который остается на счетах компании после оплаты всех обязательств: налоговых, зарплатных, кредитных и т. д. Такая прибыль не тратится, а составляет резервный фонд.

- Балансовая прибыль – это чистая прибыль организации до налоговых вычетов.

- Бухгалтерская прибыль – это положительная разница между доходами и расходами на основе бухгалтерской отчетности.

- Экономическая прибыль – все средства, которые остаются после вычета расходов из доходов предприятия с учетом неявных затрат, например непредусмотренных издержек.

Также определяют прибыль по конечному результату, а именно:

- запланированная;

- максимальная или минимальная от запланированной;

- упущенная прибыль (убыток).

По способу формирования прибыль разделяют на следующие виды:

- результат финансовой деятельности;

- результат производственной деятельности, продажа продукта;

- результат инвестиционных вложений (депозиты, ценные бумаги).

По срокам получения прибыль делится на такие категории:

- нормированная;

- сезонная;

- чрезмерная;

- предельная (добавочная).

Остановимся на каждом виде прибыли более подробно.

Факторы, влияющие на прибыль от продаж

Чтобы иметь возможность увеличивать прибыль, необходим ее постоянный анализ. Это дает понимание внешних условий, которые влияют на финансовую эффективность компании. Растут или падают доходы? Как посчитать прибыль от продаж? Какие внутренние и внешние факторы играют роль?

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

Важно понимать, что выгоднее продавать рентабельный товар. Так можно обеспечить компании получение более высокой прибыли. Реализация нерентабельного товара даже в больших количествах в финансовом плане эффективной не будет.

Как вариант, можно увеличить долю рентабельных товаров в общем ассортиментном ряду. Неходовая продукция может привести к убыткам, если она занимает большую часть товарной линейки вашего предприятия.

Каждый владелец бизнеса должен представлять, как посчитать прибыль от продаж. Если в магазине представлены в большем объеме товары с высокой себестоимостью, то, соответственно, прибыль, получаемая от их продажи, будет ниже. Поэтому стремление к минимизации себестоимости, например, за счет косвенных затрат на производство такого товара, положительно скажется на финансовом результате компании.

Понятно, что и корректировка цены на товары будет влиять на прибыль. Чем выше цена, тем больше выручка. Снижение цен при условии, что другие факторы не менялись, приведет к падению прибыли.

Таким образом, предприниматель может влиять на условия формирования своих доходов внутри компании. Внешние же факторы, как правило, не поддаются изменениям. Что именно к ним относится? Наиболее распространенные факторы:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

Показатели прибыли зависят от этих факторов косвенно, так как они влияют на себестоимость товаров. Поэтому будет корреляция и с окончательной доходностью предприятия.

Общие формулы расчета прибыли от продаж

Чтобы знать, как посчитать прибыль от продаж, надо начать, к примеру, с показателей выручки. Ее мы определяем через умножение цены единицы продукции на количество проданного товара.

Каждый вид прибыли можно рассчитать из показателей первичного дохода.

1. Выручка рассчитывается так: TR = P × Q, где:

- TR (total revenue) – общая выручка в руб.;

- P (price) – цена единицы товара в руб.;

- Q (quantity) – количество товара в руб.

2. Маржинальная прибыль рассчитывается: MP = TR – VC, где:

- MP (marginal profit) – маржинальная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- VC – соотношение переменных затрат к объему реализованной продукции в руб.

3. Валовая прибыль рассчитывается: GP = TR – TCтехн, где:

- GP (gross profit) – валовая прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TCтехн (total cost) – себестоимость товара с учетом технологии производства в руб.

4. Полученная прибыль от продаж рассчитывается: RP = TR – TC, где:

- RP (realization profit) – полученная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TC (totalcost) – себестоимость товара в руб.

5. Балансовая прибыль рассчитывается: BP = RP – OE + OR, где:

- BP (balanced profit) – балансовая прибыль в руб.;

- RP (realization profit) – полученная от продаж прибыль в руб.;

- OR (other revenue) – остальной доход в руб.;

- OE (other expenses) – остальные расходы в руб.

6. Операционная прибыль рассчитывается: OP = GP – АЕ – ВЕ, где:

- GP (gross profit) – валовая прибыль в руб.;

- АЕ (administrative expenses) – управленческие расходы в руб.;

- ВЕ (business expenses) – коммерческие расходы в руб.

7. Чистая прибыль рассчитывается: NP = BP – T, где

- NP (net profit) – чистая прибыль в руб.;

- BP (balanced profit) – балансовая прибыль в руб.;

- T (taxes) – налоговые выплаты в руб.

Благодаря этим показателям можно посчитать прибыль от продаж по установленным формулам.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

- Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

- Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

- Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса. Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю. Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Способы увеличить прибыль от продаж

Нет такой организации, которая не хотела бы увеличить прибыль. Самый действенный метод – наращивание объемов продаж. Этот способ уместен в любой сфере деятельности.

Однако нужно грамотно подходить к реализации такого метода. Часто большинство предпринимателей для повышения финансовой эффективности стараются уменьшить расходы и увеличить продажи. Только очень сложно сохранить качество продукта при минимизации затрат на его производство. Дополнительно влияет растущая стоимость сырья и услуг транспортного сервиса. Поэтому логично уменьшать не прямые, а косвенные расходы.

Повышение прибыли – сложная задача. Снижение расходов не всегда будет обозначать рост прибыли. Если производитель пошел по пути экономии на накладных расходах, он рискует получить падение спроса на продукцию. Например, не всем покупателям может понравиться товар в пакете, если до этого он был в коробке.

Также увеличение прибыли может зависеть напрямую от снижения цены на продукцию. Конечно, это даст эффект в виде роста продаж за счет привлечения большого количества клиентов. Однако такой результат может оказаться временным, и финансовое положение компании в целом не улучшится.

Еще один метод максимизации прибыли связан с мотивацией сотрудников. Любой человек знает, как посчитать свою прибыль от продаж, если условиями трудового договора будет определена система поощрений. Ощущая себя частью команды, сотрудник будет стараться увеличить свой доход и тем самым положительно влиять на общий финансовый результат компании.

Одним из самых эффективных способов влияния на прибыль следует признать экономию всех ресурсов.

К современным методам можно отнести модернизацию производственных процессов. Но реальный результат получится только в случае, когда автоматизация и механизация идет параллельно с улучшением условий труда персонала.

Прибыль во многом определяет результативность деятельности любой компании. Бизнес всегда стремится увеличить доходы за счет снижения затрат на производство продукции. Поэтому важно не просто высчитывать свою прибыль, но и грамотно использовать эту информацию для развития всего предприятия.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Что такое валовая прибыль: формула

Узнайте, чем валовая прибыль отличается от чистой прибыли, а также используйте формулу, чтобы её рассчитать

- Главная

- Поддержка

- Глоссарий

- Валовая прибыль

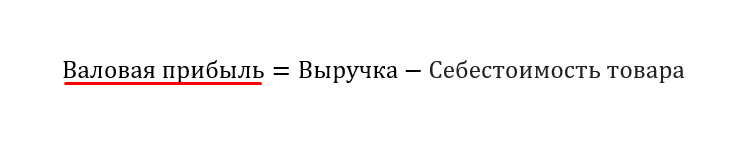

Валовая прибыль — это разница между выручкой, полученной от продажи услуги или товара и его себестоимостью.

Посмотрите это видео, чтобы подробнее узнать, что такое валовая прибыль и зачем необходимо рассчитывать ее рентабельность. Также вы получите полезную подсказку, которая поможет определить прямые и косвенные расходы вашей компании.

Содержание

Зачем считать валовую прибыль

Валовая прибыль — это индикатор уровня рентабельности компании. Он зависит от ряда таких факторов как расходы, себестоимость продукта или услуги, количество продаж, стоимость работы персонала, ассортимента и так далее. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо расчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю. Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Как рассчитать валовую прибыль

Чтобы рассчитать валовую прибыль, вам понадобится найти разницу между выручкой, полученной от продажи продукта, и его себестоимостью. Посмотрите, как выглядит формула расчета.

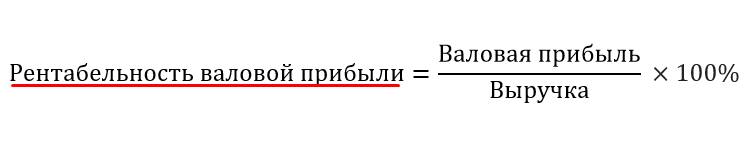

Однако, не торопитесь на основании полученных данных принимать бизнес-решения. Если ваша компания продает несколько видов товаров или услуг, то общая валовая прибыль вам не расскажет, какое направление приносит больший доход. Поэтому, делайте расчеты отдельно для каждого вида деятельности и обязательно вычисляйте рентабельность.

Чтобы узнать рентабельность валовой прибыли, используйте следующую формулу.

Давайте посмотрим, как это работает на конкретном примере. Предположим, вы создаете лендинги и разрабатываете чат-ботов для мессенджеров и социальных сетей. Стоимость второй услуги в вашей компании выше, чем первой. Поэтому, можно предположить, что и доходность от разработки чат-ботов будет выше, но не все так однозначно. Если рассчитать валовую прибыль и рентабельность обеих услуг, то результат может оказаться совсем другим, ведь огромную роль играют размеры прямых расходов.

То же самое касается и отслеживания эффективности работы сотрудников. Далеко не всегда можно полагаться на полученную сумму выручки, ведь себестоимость реализованных продуктов может быть абсолютно разной.

Чем валовая прибыль отличается от чистой прибыли?

Прибыль — это разница между доходами и расходами компании. Классификация этого показателя зависит от данных, которые используют для расчета. Поэтому выделяют маржинальную прибыль, операционную, бухгалтерскую и другие. Понимание разницы между всеми этими показателями крайне важно для правильного распределения ресурсов компании и оценки ее деятельности.

Например, валовая прибыль включает в себя операционные расходы, налоговые выплаты и другие отчисления. Следовательно, часть этой суммы необходимо еще направить на определенные нужды. Чистая прибыль — это финансы, которые останутся у вас от валовой прибыли после всех проплат. То есть, это та сумма, которую вы можете просто положить в сейф.

Регулярное отслеживание динамики валовой прибыли и других показателей позволяет вовремя выявлять изменения в работе, находить слабые места и корректировать действия для сохранения рентабельности бизнеса. Помните это, когда будете прописывать KPI в своем маркетинговом плане.

О чем говорит бизнесу рентабельность продаж и как ее рассчитать

Бывает, что цифры в отчетах бизнеса растут, а прибыль — нет. Чтобы понимать, где именно компания теряет деньги, стоит следить за показателем рентабельности продаж.

Лариса Баневич

Финансовый директор компании «Нескучные финансы»

- # Бухгалтерия

- # Инструменты для бизнеса

Бывает, что цифры в отчетах бизнеса растут, но предприниматель чувствует, что компания развивается медленно. Чтобы понимать, где именно компания теряет прибыль, стоит следить за показателем рентабельности продаж.

Что такое рентабельность продаж и зачем ее считать

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Рассмотрим на примере, как это работает.

Представим компанию, у которой показатели выручки и чистой прибыли растут от месяца к месяцу.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

Кажется, что все хорошо. Добавим данные о рентабельности.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Из таблицы видно, что рентабельность продаж падает. Получается, с каждым месяцем компания работает менее эффективно и теряет часть прибыли. Если бы в марте компания работала с такой же рентабельностью, как и в январе, то при той же выручке получила бы 275 000 ₽ чистой прибыли вместо 200 000 ₽.

Расчет рентабельности продаж помог обнаружить проблему. Теперь бизнес может понять, в каком направлении стоит работать.

Откройте счет в Тинькофф Бизнесе за один день

- Обслуживание — от 0 ₽

- Деньги поступают на счет круглосуточно

- Бесплатный вывод до 500 000 ₽

Виды рентабельности продаж

Существует несколько видов прибыли, поэтому рентабельность можно отслеживать по нескольким показателям:

- по маржинальной прибыли;

- по валовой прибыли;

- по операционной прибыли;

- по чистой прибыли.

Рассмотрим на примерах, о чем говорит каждый из показателей и как их рассчитать.

Формулы и примеры расчета рентабельности продаж

Рентабельность по чистой прибыли. Помогает оценить эффективность бизнеса в целом. Чистая прибыль — это те деньги, которые в конечном счете заработал бизнес, после вычета всех расходов, в том числе налогов, амортизации, процентов по кредитам.

Например, компания заработала в январе 550 000 ₽, из них 100 000 ₽ — чистая прибыль.

100 000 ₽ / 550 000 ₽ × 100% = 18,2% — рентабельность продаж в январе.

Следовательно, компания получает 18,2 копейки чистой прибыли с каждого рубля выручки.

Рентабельность по валовой прибыли. Помогает оценить эффективность направления бизнеса или, например, отдельного магазина в сети.

Валовая прибыль — это разница между выручкой и расходами на производство. К примеру, цветочная лавка продала букетов на 250 000 ₽, а на закупку цветов, упаковку и зарплату флористу ушло 160 000 ₽. Валовая прибыль — 90 000 ₽.

Этот же цветочный магазин начал продавать декор для свадеб. Расходы и выручка при изготовлении букетов и продаже декора разные. Нужно рассчитать рентабельность продаж по каждому направлению.

| Букеты | Декор | |

|---|---|---|

| Выручка | 250 000 ₽ | 340 000 ₽ |

| Валовая прибыль | 90 000 ₽ | 110 000 ₽ |

| Рентабельность по валовой прибыли | 36% | 2,3% |

Выручка и прибыль от продажи декора выше. Кажется, что это направление более выгодное. Но рентабельность при продаже букетов выше. Изготовление букетов более эффективно, а значит требует меньше ресурсов для генерации выручки.

Рентабельность по маржинальной прибыли. Помогает оценить эффективность переменных расходов.

К примеру, в сентябре рентабельность по маржинальной прибыли в кафе была 18%, а в октябре упала до 17%. Значит, у кафе выросли переменные расходы. Допустим, поставщик увеличил цену на овощи. Как выход, владелец кафе может поднять цены на блюда или покупать овощи у другого поставщика.

Рентабельность по операционной прибыли. Помогает оценить, насколько эффективно компания тратит ресурсы для получения прибыли.

Операционная прибыль — это разница между выручкой и суммой переменных и постоянных расходов. Если за месяц рентабельность по операционной прибыли снизилась, то на получение каждого рубля прибыли уходит больше материальных затрат, усилий сотрудников.

Что такое порог рентабельности

Порог рентабельности — это выручка, при которой бизнес полностью покрывает свои расходы за период. Чаще этот показатель называют точкой безубыточности.

Если компания достигла точки безубыточности, значит, она как минимум покрыла свои расходы, сработала в ноль. Выручка сверх порога формирует прибыль.

Зная порог рентабельности, компания может правильно ставить планы продаж и отслеживать, с какого дня она получает прибыль. Хороший показатель — преодолевать точку безубыточности на 10—11-й день месяца.

Формула порога рентабельности:

Постоянные расходы. Это те расходы бизнеса, которые не зависят от объема продаж. Компания может вообще ничего не продать за месяц, но постоянные расходы будут всегда одинаковыми, например аренда, имущественный налог, земельный налог, выплаты по кредитам, амортизация.

Маржинальность. Показывает, сколько процентов от выручки остается после вычета переменных расходов.

Маржинальность считается по формуле:

Посмотрим пример расчета порога рентабельности.

(750 000 ₽ – 637 500 ₽) / 750 000 ₽ × 100% = 15% — маржинальность компании.

80 000 ₽ — зарплата директора и бухгалтера.

5000 ₽ — интернет и коммунальные расходы.

10 000 ₽ + 80 000 + 5000 ₽ = 95 000 ₽ — постоянные расходы.

95 000 ₽ / 15% × 100% = 633 333 ₽ — порог рентабельности.

Получается, чтобы компания смогла покрыть расходы в этом месяце и вышла в ноль, ей нужно получить выручку 633 333 ₽.

Анализ результатов расчета

Рентабельность продаж нужно отслеживать в динамике, сам по себе показатель ни о чем не скажет. Для этого нужно сравнивать рентабельность продаж компании за одинаковые периоды, например за месяц или год. Лучше всего рассчитывать рентабельность сразу по всем видам прибыли: так проще найти проблемные места в бизнесе или, наоборот, обнаружить точки роста.

Для примера возьмем компанию из начала статьи, у которой растет выручка и чистая прибыль, но рентабельность продаж по чистой прибыли падает.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Чтобы понять, в чем проблема, рассчитаем рентабельность продаж по другим видам прибыли: маржинальной, валовой и операционной.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Маржинальная прибыль | 227 273 ₽ | 350 000 ₽ | 612 500 ₽ |

| Рентабельность по маржинальной прибыли | 50% | 49% | 49% |

| Валовая прибыль | 204 273 ₽ | 314 286 ₽ | 550 000 ₽ |

| Рентабельность по валовой прибыли | 45% | 44% | 44% |

| Операционная прибыль | 124 273 ₽ | 188 572 ₽ | 267 500 ₽ |

| Рентабельность по операционной прибыли | 27% | 26% | 21,4% |

Из таблицы видно, что в феврале у компании упала рентабельность по маржинальной прибыли. Это означает, что у бизнеса выросли переменные расходы и нужно проанализировать, в чем дело. К примеру, вы выяснили, что у поставщика выросли цены на материалы. Тогда стоит поискать других поставщиков или договориться о скидке.

В марте маржинальность осталась на том же уровне, что и в феврале, но сократилась рентабельность по операционной прибыли. Это значит, что у компании выросли постоянные расходы. К примеру, увеличилась стоимость аренды помещения.

Анализ рентабельности на примере помог найти этапы в работе, где бизнес теряет прибыль.

Нормы рентабельности продаж

Универсальных норм рентабельности нет.

Возьмем две кофейни: одна в спальном районе Москвы, другая в центре Казани. Обе открылись год назад. У каждой кофейни разные постоянные и переменные расходы, разная валовая, маржинальная и операционная прибыль, а значит и рентабельность разная. К примеру, рентабельность 30% может быть нормальной для первой кофейни, но низкой для второй.

Рекомендуем не ориентироваться на усредненные показатели по отрасли. Стоит смотреть на рентабельность своей компании, сравнивать и анализировать свои показатели.

Почему рентабельность может быть низкой

Низкая рентабельность может быть вызвана регулярным снижением цен или резким ростом компании.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Резкий рост. Второй пример: у компании произошел резкий рост, а бизнес-процессы остались прежними. В этой ситуации компания становится менее управляемой и поглощает больше ресурсов. Например, при том же объеме выручки или ее незначительном росте резко возросли расходы на администрирование бизнеса.

Мы привели два примера, но ситуаций, когда бизнес работает с низкой рентабельностью, гораздо больше. Низкий показатель не должен становиться нормой. Если компания видит, что за последнее время рентабельность падает или держится на одинаково низком уровне, нужно принимать меры.

Как повысить рентабельность

Общий принцип такой: чтобы повысить рентабельность, нужно привлекать больше клиентов и оптимизировать расходы. Для этого есть несколько способов.

Контролировать воронку продаж. Нужно изучить путь, по которому проходит клиент от момента знакомства с компанией до покупки. Например, путь может быть таким:

Если на каждом этапе будет проходить больше клиентов, то получится продавать больше при тех же расходах на рекламу. А значит, рентабельность продаж вырастет.

Для этого можно, например, обновить вывеску магазина, улучшить карточки товара на маркетплейсах, сделать для сотрудников новый скрипт общения с клиентами, найти более эффективные площадки для рекламы.

Пересмотреть политику скидок. Скидка — это расходы компании, она напрямую влияет на рентабельность продаж. В среднем 1% скидки снижает прибыль на 11%. Нужно следить за уровнем скидок и применять их осознанно, устанавливая цели: для чего компания дает скидку и какого результата хочет достичь. Например, компания может выдать временную скидку, чтобы привлечь больше новых клиентов. По итогам акции она оценивает, достигла ли цели. Если акция оказалась успешной, ее можно повторить.

Повышать средний чек. Лучше продать много одному покупателю, чем тратить ресурсы на привлечение большого числа клиентов. К примеру, можно предложить бесплатную доставку при определенной сумме покупки или сформировать комплекты из товаров, которые часто покупают вместе.

Пересмотреть бизнес-процессы. Проблема может быть комплексной и затрагивать несколько направлений компании. Если падение рентабельности связано с работой сразу нескольких подразделений, стоит изучить бизнес-процессы и найти те, что съедают неоправданно много ресурсов. К примеру, менеджеры каждый раз заполняют типовые документы для сделки. Это время они могли бы использовать для консультации клиентов, чтобы помочь им с выбором товара. Для решения проблемы компания может купить систему, которая автоматизирует оформление документов.

Контролировать расходы. Пересмотреть, на чем может сэкономить компания без потери качества, установить допустимый лимит по расходам. Скажем, отказаться от неэффективной рекламы, сменить поставщиков, закупать в офис более дешевый кофе. Бывает, что расходы появляются ошибок в бухгалтерии: например, выбора неоптимальной системы налогообложения.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

- расчет налогов для ИП на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- проверенные бухгалтеры с опытом от пяти лет.

Сейчас читают

Как организовать вебинар и заработать на нем

Рассказываем, как вебинары помогают бизнесу увеличить прибыль, даем пошаговый план организации вебинара и делимся приемами, которые помогают продавать в прямом эфире

Что такое CRM-система и как она помогает бизнесу зарабатывать больше

CRM помогает эффективнее работать с клиентами и увеличивать продажи. В статье — как выбрать CRM-систему, которая подойдет для вашего бизнеса

Как увеличить онлайн-продажи с помощью аналитики

Бывает, что у онлайн-бизнеса активно крутится реклама и вроде много обращений, но денег с этих обращений мало. Почему так, поможет разобраться аналитика продаж.

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

- Команда проекта

- Глоссарий

8000 ₽ на рекламу во ВКонтакте

Реклама ВКонтакте поможет привлечь новых клиентов. Помогаем с настройками рекламных объявлений.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания