Баланс рабочего времени на 2021 год

Контроль использования рабочего времени является важным инструментом в работе кадровой службы и бухгалтерии организации. Он позволяет оптимизировать простои и повысить производительность труда. Для этого составляется и используется баланс рабочего времени.

Что такое баланс рабочего времени?

Трудовой период в определенном календарном сроке за вычетом выходных дней и очередных плановых отпусков принято считать балансом рабочего времени. Он распределяется в среднем по всем структурным подразделениям организации и определяется в виде рабочих дней, часов, необходимых к выработке каждым работником в плановом периоде.

Баланс рабочего времени состоит из нескольких фондов:

- календарный: определяется за конкретный календарный период с учетом рабочего и нерабочего времени;

- номинальный: учитывает рабочее время, нерабочие периоды и отсутствие по больничным листам;

- эффективный: состоит из фонда рабочего времени с учетом всех нерабочих дней;

- полезный: определяется путем вычисления средней производительности рабочего дня и умножения этой величины на количество рабочих дней за минусом дней отпусков и больничных.

Нерабочими днями принято считать плановые выходные дни и праздничные даты, установленные государством и отраженные в производственном календаре.

Баланс составляется в следующих единицах:

- человеко-дни;

- человеко-часы.

Последняя единица принята более точной, именно ее чаще используют при подсчете составляющих баланса. Расход рабочего времени разделяется на три раздела:

- Время работы на производстве – человеко-часы, отработанные фактически.

- Время отсутствия по уважительным причинам.

- Потери рабочего времени.

При составлении баланса учитываются также часы, отработанные сверхурочно. Это удобный инструмент для сравнения рабочего времени за несколько периодов. Тогда можно делать выводы об его экономии или перерасходе.

Использование фонда рабочего времени можно определить по следующим показателям:

- среднесписочная численность работников организации в целом, а также по каждому структурному подразделению;

- время, которое было отработано всеми сотрудниками;

- количество человеко-дней, отработанное в целом;

- количество дней и среднее время, отработанные одним работником;

- средняя величина продолжительности рабочего дня;

- время, отработанное сверхурочно.

На основе баланса рабочего времени можно составить анализ работы организации в целом, найти пути повышения производительности. Для этого обязательно выводится время, которое было потрачено на непроизводственные моменты, связанные с простоями по любым причинам. Например, отсутствием сырья для производства, нарушением технологического процесса, затратами трудового времени на устранение брака, прогулы и т.д.

Ежегодно в помощь кадровикам и бухгалтерам составляется производственный календарь, в котором учитываются:

- рабочие дни;

- выходные дни;

- норма рабочего времени.

Для удобства использования в нем содержатся сведения с разбивкой поквартально и помесячно для разного количества часов рабочего времени в неделю, используемых в организациях любой сферы деятельности. Применение производственного календаря в бухгалтерии позволяет расчетчику по заработной плате безошибочно ее начислить, оплатить больничный лист, рассчитать отпускные и т.д.

Праздничные дни в России в 2021 году

Трудовым кодексом РФ в статье 112 устанавливаются праздничные дни, которые считаются нерабочими на всей территории России:

- Новогодние каникулы – с 1 по 8 января;

- Рождество Христово – 7 января;

- День защитника Отечества – 23 и 24 февраля (выпадает на вс);

- Международный женский день – 8 и 9 марта;

- Праздник Весты и Труда – 1 мая, 4-5 мая;

- День Победы – 9, 11 мая;

- День России – 12 июня;

- День народного единства – 4 ноября.

Субъектам РФ разрешено статьей 6 ТК устанавливать своими нормативными актами дополнительные праздничные дни, в том числе религиозные, когда жители данной территории освобождаются от работы.

Переносы праздничных дней в 2021 году

Ежегодно Правительство определяет дни отдыха, подлежащие переносу в связи с попаданием на праздничные нерабочие даты. Это необходимо для рационального использования рабочего времени. Закрепляется норма соответствующим постановлением Правительства. В частности в 2021 году производятся переносы по Постановлению от 10.07.2019 N 875 и нерабочими днями будут: 4 и 5 января перенесут на 4 и 5 мая.

Нормы рабочего времени в 2021 году

Расчет нормы рабочего времени в 2021 году производится в зависимости от продолжительности недельного рабочего времени. За рабочую неделю принимается пятидневка с двумя выходными днями (суббота и воскресенье) с установленной продолжительностью работы в день:

- при 8-часовой смене – 40-часовая неделя;

- при 7,2-часовой смене – 36-часовая;

- при 4,8-часовой смене – 24-часовая.

Смена, предшествующая праздничному нерабочему дню, подлежит уменьшению на 1 час, согласно ч. 1 ст. 95 ТК РФ.

Поэтому в 2021 году на час меньше станут дни: 30 апреля, 8 мая, 11 июня, 3 ноября, 31 декабря. Правило сокращения на 1 час смены действует и при переносах.

В итоге в этом году работники, осуществляющие трудовую деятельность по пятидневной рабочей неделе, на час меньше отработают 5 рабочих дней.

Норма рабочего времени вычисляется путем умножения количества часов в рабочей смене (8, 7,2 или 4,8) на количество рабочих смен в месяц по производственному календарю.

Пример. При 5-дневной неделе в январе 2021 года получается 17 рабочих дней. Тогда норма рабочего времени при 8-часовой смене составит 8 × 17 = 136 часов.

| Месяц / Квартал / Год |

Количество дней | Рабочее время (час) | ||||

| Календарных | Рабочих | Выходных | 40 час/нед | 36 час/нед | 24 час/нед | |

| Январь | 31 | 17 | 14 | 136,0 | 122,4 | 81,6 |

| Февраль | 29 | 19 | 10 | 152,0 | 136,8 | 91,2 |

| Март | 31 | 21 | 10 | 168,0 | 151,2 | 100,8 |

| Апрель | 30 | 22 | 8 | 175,0 | 157,4 | 104,6 |

| Май | 31 | 17 | 14 | 135,0 | 121,4 | 80,6 |

| Июнь | 30 | 21 | 9 | 167,0 | 150,2 | 99,8 |

| Июль | 31 | 23 | 8 | 184,0 | 165,6 | 110,4 |

| Август | 31 | 21 | 10 | 168,0 | 151,2 | 100,8 |

| Сентябрь | 30 | 22 | 8 | 176,0 | 158,4 | 105,6 |

| Октябрь | 31 | 22 | 9 | 176,0 | 158,4 | 105,6 |

| Ноябрь | 30 | 20 | 10 | 159,0 | 143,0 | 95,0 |

| Декабрь | 31 | 23 | 8 | 183,0 | 164,6 | 109,4 |

| 1 квартал | 91 | 57 | 34 | 456,0 | 410,4 | 273,6 |

| 2 квартал | 91 | 60 | 31 | 477,0 | 429,0 | 285,0 |

| 3 квартал | 92 | 66 | 26 | 528,0 | 475,2 | 316,8 |

| 4 квартал | 92 | 65 | 27 | 518,0 | 466,0 | 310,0 |

| 2021 год | 366 | 248 | 118 | 1 979,00 | 1 780,60 | 1 185,40 |

Количество рабочих смен и норма времени работы отражены в производственном календаре помесячно и поквартально.

Учет рабочего времени: что нужно знать бухгалтеру-кадровику

Современная реальность открыла бизнесу новые возможности удаленного контроля за сотрудниками и количеством отработанных ими часов. Но и до нее вопрос эффективного учета рабочего времени постоянно всплывал в компаниях.

Учет рабочего времени позволяет выявить проблемы, связанные с эффективностью трудозатрат сотрудников организации, а также обеспечить справедливый расчет заработной платы. Такой учет предусмотрен российским законодательством (ч. 3 ст. 91 Трудового кодекса). Выбор средств и методов учета времени, затрачиваемого работниками на выполнение служебных заданий, предоставляется руководству организаций. Приемы учета выбираются в зависимости от направления и масштабов бизнеса, а также от режима труда.

Виды учета рабочего времени

Какой вид учета рабочего времени применять, решает работодатель, исходя из особенностей производственного процесса. Этот выбор закрепляется в локальном нормативном акте.

Например, в Правилах внутреннего трудового распорядка или Положении о табельном учете рабочего времени.

Для каждого режима труда (графика работы сотрудников) целесообразно применение следующих видов учета:

- поденный (каждодневная фиксация отработанных часов);

- понедельный (итоговое количество рабочих часов фиксируется в конце недели);

- суммированный (учитывается рабочее время за определенный период).

Фиксируется также длительность отпусков, отслеживается отсутствие сотрудников на работе (больничный или другая причина).

При учете рабочего времени за ориентир принимают сведения ежегодного производственного календаря. В нем отмечены даты государственных и профессиональных праздников, выходных, укороченных предпраздничных дней.

В общероссийском производственном календаре содержится информация о количестве рабочих часов в каждом месяце и квартале года, а также о нормах рабочего времени при полной и сокращенной трудовой неделе.

Поденный учет

Такой учет рабочего времени производится в организациях, работающих в нормированном режиме с 5-дневной или 6-дневной рабочей неделей. Это стандартный режим работы большинства организаций и учет рабочего времени не вызывает особых сложностей. При поденном учете фиксируются:

- время прихода на работу и ухода с нее;

- обязательные часы ежедневной отработки;

- наличие перерывов;

- затраты сверхнормативного времени на выполнение служебных заданий.

Возмещение сверхурочного труда согласуется с работником. Возможно получение денежной компенсации, предоставление оплачиваемых отгулов или дополнительных дней отпуска.

Понедельный учет

Такой вид учета используется при ненормированном режиме работы (неравномерном распределении рабочих часов по различным дням календарной недели).

Например, в начале недели решаются вопросы, требующие более долгого рассмотрения, а предвыходной рабочий день укорачивается.

Иногда по договоренности с руководством сотрудники намеренно перераспределяют недельную нагрузку, если у них возникают особые семейные обстоятельства. Это случается например у родителей, воспитывающих маленьких детей или имеющих нетрудоспособных родственников.

Учет рабочего времени обязательно проводится посуточно, но суммарное количество отработанных часов подсчитывается за неделю. Также ведется учет сверхнормативных часов, потребовавшихся для выполнения поставленных задач. В конце учетного периода результаты понедельного учета сдаются в бухгалтерию для расчета ежемесячного заработка.

Суммированный учет

Специфика деятельности некоторых организаций такова, что их сотрудники работают не по пятидневке, а выходят на работу по графику. Причем продолжительность рабочего дня у них может быть и больше 8 часов. При этом за неделю выходит то больше 40 часов, то меньше.

В такой ситуации применяют суммированный учет рабочего времени. При таком способе учетным периодом может являться месяц, квартал или иной промежуток времени, но не более одного года. Об этом сказано в ч. 1 ст. 104 ТК РФ. Используется, когда по условиям работы не может быть соблюдена ежедневная или еженедельная норма рабочих часов.

Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Данный вид учета наиболее трудоемкий и сложный.

Норма учета рабочего времени составляет 40 часов в неделю. При этом особенности производственного графика — будь то пятидневка, шестидневка или работа с «плавающими» выходными днями — не имеют особого значения. Любое превышение нормы расценивается как переработка .

При суммированном учете количество рабочих часов в квартальном, месячном или годовом графике устанавливается исходя из общей нормы. При этом рабочие и выходные дни должны чередоваться таким образом, чтобы как минимум раз в неделю работник отдыхал не менее 42 часов подряд.

Формы и средства учета рабочего времени

Учете рабочего времени это фиксация часов, которые сотрудник фактически посвятил своим рабочим обязанностям. Для реализации учета обычно используются табели. Учетный табель по форме Т-12 заполняется вручную. Для его ведения назначается специальный сотрудник.

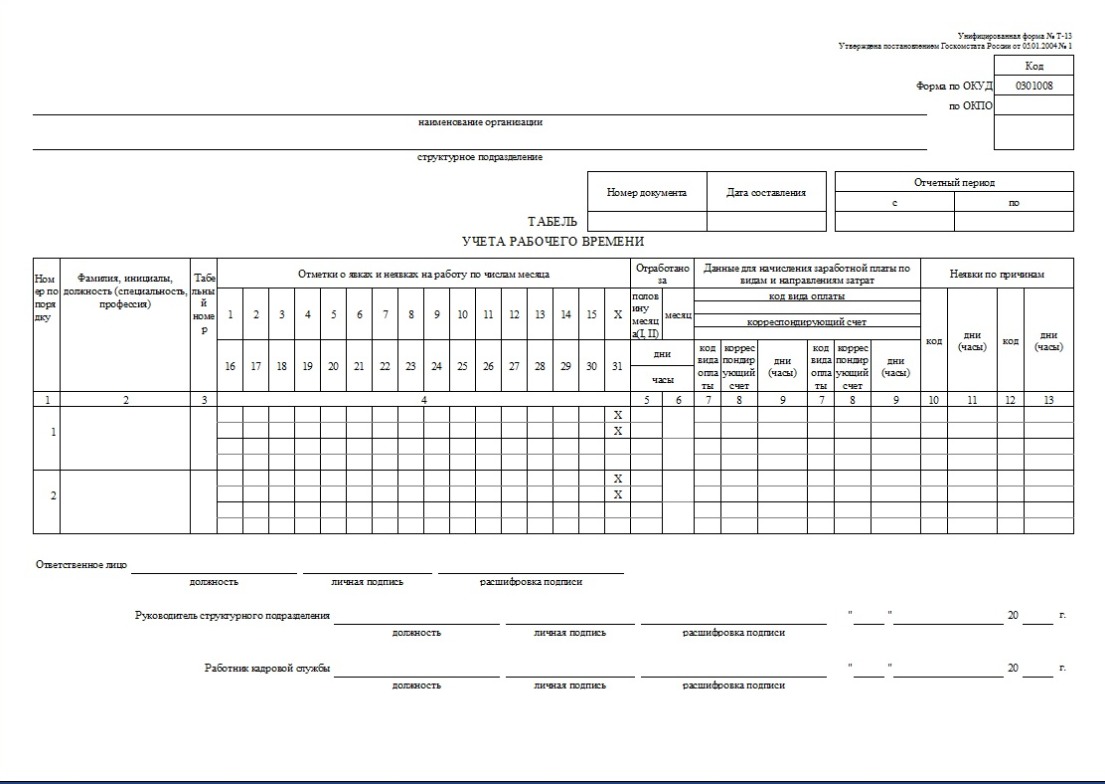

Табель по форме Т-13 составляется с помощью автоматической программы регистрации учетных показателей.

В табеле ежедневно фиксируется явка сотрудников, особенности работы (дневная, ночная, сверхурочная, труд в выходные и праздничные дни), количество отпускных дней, отсутствие сотрудника (с указанием причины).

При суммированном учете рабочего времени работодателю необходимо составить график работ. Данная обязанность за работодателем напрямую не закреплена, однако такой график поможет вести точный учет рабочего времени и не допускать случайных переработок. Фактически в графике работ указывается предполагаемое время работы каждого сотрудника (начало, окончание, количество часов).

Конечно, график работ в какой-то степени компенсируется и дублируется табелем учета рабочего времени. Но главное их отличие в том, что график работ составляется как план будущей трудовой загрузки сотрудников, а в табеле информация указывается по факту работы.

Используются также многочисленные дополнительные средства, облегчающие учет рабочего времени. К ним относятся:

- журналы прихода и ухода сотрудников;

- специальные пропускные устройства с использованием систем биометрической идентификации, магнитных пластиковых карт, кодовых замков;

- средства отслеживания входа и выхода людей на/за территорию предприятия (видеокамеры, сигнализация). Такие устройства используются не только для учета рабочего времени, но и для безопасности. Они устанавливаются открыто с согласия работников организации;

- средства мониторинга работы на компьютере, предотвращения непродуктивных затрат рабочего времени, фиксации трудозатрат на выполнение отдельных заданий (DLP-системы и тайм-трекеры) и т. п.

Нестандартные ситуации при учете рабочего времени.

Исходя их данных учета рабочего времени, бухгалтер производит начисление зарплаты: труд оплачивается пропорционально отработанному времени или выполненным объемам работ. Однако бывают нестандартные ситуации.

Учет рабочего времени в выходной день

По общему правилу в выходные и праздничные дни сотрудник должен отдыхать. Если же сотрудник привлекается к работе, ее необходимо оплатитьв двойном размере или предоставить другой день отдыха. Поэтому так важно внимательно вести учет рабочего времени в выходные дни.

Это правило не всегда действует при суммированном виде учета рабочего времени. ТК РФ предписывает в этом случае оплачивать в двойном размере только праздничные дни, так как обычные выходные суббота и воскресенье для работающих посменно будут являться обычными рабочими днями, а для отдыха им предоставляются другие дни недели.

Нерабочие праздничные дни установлены для всех сотрудников без исключений (ст. 112 ТК). Поэтому работу в такие дни оплачиваются дополнительно. Оплату и учет рабочего времени в выходные и праздничные дни ТК РФ регламентирует в статье 153.

- Если сотрудник работает по скользящему графику и праздничная смена приходится на его рабочий день по графику, то время работы в праздничный день оплачивается не менее чем в двойном размере.

- Если работа в праздничные дни производилась сверх нормы рабочего времени, то оплата труда сотрудника должна производиться не менее чем в тройном размере.

- Если на праздничный день приходится только часть смены, в повышенном размере оплачивается только фактически отработанное в праздничный день время.

Оплата работы в ночное время

Каждый час работы в ночное время (с 22.00 до 6.00) оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством (ч. 1 ст. 154 ТК РФ) в независимости от системы оплаты труда и вида учета рабочего времени.

Минимальный размер повышения оплаты труда за работу в ночное время установлен законом и составляет 20 процентов часовой тарифной ставки (оклада, рассчитанного за час работы) за каждый час работы в ночное время.

Для отражения в табеле учета рабочего времени отработанных ночью часов используется буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

Оплата сверхурочной работы

Согласно ч. 1 ст. 99 ТК РФ сверхурочная работа – выполнение сотрудником по инициативе работодателя работы за пределами установленного в организации рабочего времени (смены) или сверх нормального числа рабочих часов за учетный период (при суммированном учете).

Существует два способа компенсации за сверхурочную работу (ст. 152 ТК РФ):

- оплата сверхурочного времени в повышенном размере;

- предоставление дополнительного времени отдыха

Сверхурочная работа оплачивается за первые два часа не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. соответствующие размеры могут быть установлены также в коллективном договоре.

Если работник, которому установлен суммированный учет, отработал неполный учетный период (например, болел или был в отпуске), то при определении его нормы рабочего времени в таком периоде время отсутствия по уважительным причинам нужно исключить.

Таким образом, при подсчете часов переработки за учетный период нужно ориентироваться не на стандартную норму рабочего времени, а на уменьшенную для этого работника.

Согласно ст. 101 ТК РФ ненормированный рабочий день – это режим работы, при котором отдельные сотрудники могут по распоряжению работодателя и в случае необходимости эпизодически привлекаться для выполнения обязанностей за пределами установленной для них продолжительности рабочего времени.

Работа в режиме ненормированного рабочего дня, в отличие от сверхурочной работы, не оплачивается дополнительно. Фактически сотрудники, работающие по такому графику, получают заработную плату, как при нормальной продолжительности рабочего дня. Но им полагаются дополнительные дни отпуска.

Если же работник при ненормированном рабочем дне привлекается к работе в выходные и нерабочие праздничные дни, а также в ночное время, то такая работа подлежит оплате в особом порядке.

Учета рабочего времени «вахтовика»

На основании ст. 300 ТК РФ, работодатель обязан вести суммированный учет рабочего времени за весь отчетный период (время вахты), а также ежемесячно в случае если период вахты превышает один календарный месяц.

Рабочее время и время отдыха вахтовиков надо указать в графике работы на вахте. Там, в частности, фиксируются рабочие и выходные дни, время в пути и время междувахтового отдыха.

Продолжительность смены должна быть не более 12 часов, также у работника должно быть не менее четырех выходных в месяц.

При суммированном учете рабочего времени “вахтовика” работа в выходной или праздничный день не компенсируется другим выходным днем (как при обычном режиме работы) и не оплачивается в повышенном размере, поскольку она включена по графику в норму рабочего времени и за нее предоставляются оплачиваемые дни междувахтового отдыха.

Если сотрудник работает вахтовым методом в районе с особыми климатическими условиями, надо рассчитывать зарплату с учетом северных коэффициента и надбавки.

Коротко о главном

Регулярный учет рабочего времени важен для укрепления трудовой дисциплины и сознательности работников, для выявления причин отставания по срокам выполнения заказов, снижения доходности предприятия.

Контроль расходования рабочих часов позволяет избежать авралов, повысить эффективность работы организации в целом, увеличить мотивацию сотрудников путем разумного поощрения за добросовестный труд.

Учет рабочего времени сотрудников на предприятии: зачем нужен и как правильно его вести

Учет рабочего времени сотрудников обязателен согласно действующему законодательству РФ, а потому организовать его в самой простой форме необходимо каждому работодателю. Но что если не ограничиваться табелем для бухгалтерии, а использовать современные средства, анализируя не только количество, но и качество. Получить полную картину загрузки каждого работника и мотивировать его к более сознательному и дисциплинированному труду важно для любого бизнеса. Разнообразные программы и системы наблюдения позволяют вести учет времени работы сотрудников так, как удобно работодателю.

Что такое рабочее время по ТК РФ

Время, которое работник тратит на выполнение своих обязанностей согласно должностной инструкции, называется рабочим. Оплата труда рассчитывается с учетом отработанных часов.

Это понятие исчерпывающе определено в статье 91 Трудового Кодекса Российской Федерации. Составлять внутренние документы компании о рабочем времени сотрудников необходимо в соответствии с её содержанием.

Учет рабочего времени — это методика подсчета часов, которые сотрудник фактически посвятил своим рабочим обязанностям. Сведения вносятся в табель, который законодательство обязывает вести каждое предприятие независимо от его размера.

Законом также устанавливается две обязательных формы для табелей. Это Т12, если документ будет заполняться вручную. В автоматических программах ведётся форма Т13.

Особый интерес представляет расшифровка к форме Т12. В ней можно найти все возможные условные обозначения для ведения табелей в соответствии с действующим законодательством.

В учете времени также важно опираться на Производственный календарь, который публикуется на год вперёд до его наступления. Если день отмечен как праздничный, а сотрудник при нормированном графике присутствует на работе, время потребуется оплатить по повышенной ставке.

Для работодателя налаженный механизм учета важен и с другой стороны. Если просто оплачивать пребывание сотрудника на рабочем месте, то так и разориться недолго. Эффективный контроль часов, которые фактически посвящены работе, позволяет существенно повысить продуктивность сотрудников. Причем, к ним даже необязательно применять санкции. Работоспособный способ учета — надежная прививка от желания зависать в социальных сетях в рабочее время.

Понятие режима рабочего времени

При оформлении документов устраивающемуся на новую работу прописывается её график, который должен быть включен в должностную инструкцию или трудовой договор. Так можно найти подробное описание режима работы, который становится основой для последующего учета рабочего времени на предприятии и начисления заработной платы.

Существуют следующие режимы рабочего времени:

- Нормированный. Это всем привычная пятидневная рабочая неделя с восьмичасовым рабочим днём. Подойдёт для рядовых сотрудников, круг обязанностей которых четко описан в документации. Если от работника с таким графиком потребуется работа сверх установленной нормы, её необходимо оплатить по количеству отработанных сверхурочно часов. Альтернатива — предоставить день отдыха сверх установленной нормы.

- Ненормированный. Такой график подойдёт сотрудникам, задачи которых не укладываются в привычное с 10:00 до 19:00 с перерывом на обед. Если характер работы предполагает частые задержки на рабочем месте, а ещё командировки или выходы в выходные дни, это оптимальный вариант. При ненормированном рабочем дне сверхурочные не платятся. Но такому сотруднику необходимо предоставить от трёх до десяти дней оплачиваемого отпуска ежегодно в дополнение к установленным законом 28 календарным дням.

- Гибкий график. Эту формулировку часто можно встретить в описании вакансий. На практике гибкого или свободного рабочего графика, который нигде не зафиксирован, не существует. В трудовой договор необходимо включить количество часов в неделю, которое сотрудник будет посвящать работе. Полезно также четко регламентировать время, в течение которого с ним в любой момент можно связаться по телефону или в мессенджере.

- Сменный график. В этом случае в трудовом договоре четко прописывается порядок чередования рабочих и выходных дней. Необходимо составить расписание смен и ознакомить с ним работников до начала каждого месяца. Если в графике есть ночные часы, то есть с 22:00 до 6:00 они учитываются в табеле отдельно и подлежат оплате в двойном размере.

Свободный график удаленных сотрудников также необходимо зафиксировать в трудовом договоре

Виды учета рабочего времени

Регламент обязывает работодателя к ведению учета рабочего времени, но никак не предписывает как именно он должен это делать. То есть методика остаётся полностью на усмотрение организации. Существует несколько видов учета рабочего времени.

Баланс рабочего времени: как его составить и использовать в практической деятельности организации

Баланс рабочего времени (БРВ) представляет собой расчет реального фонда рабочего времени, которое работник будет тратить на выполнение своих трудовых функций. Его можно рассчитать на смену, неделю, квартал, год или любой другой требуемый период времени. Необходим БРВ для того, чтобы работодатель понимал, сколько времени из общего фонда будет затрачиваться на создание результата и в зависимости от этого планировал, какое количество работников той или иной квалификации необходимо привлечь.

Например, считается, что работник в месяц должен отработать 22 рабочих дня (усреднено) или иное количество дней (часов) в соответствии с производственным календарем и режимами рабочего времени в организации. Но по факту любой работник будет частично отсутствовать на рабочем месте по уважительным причинам, и поэтому в реальности количество дней (часов), потраченных производительно, будет ниже, а значит, и объем работ будет выполнен меньше на ту же величину. Баланс рабочего времени – хороший инструмент, который позволит работодателю визуализировать причины невыполнения объемов работ в рабочее время ответственными работниками, а также планировать реальные объемы выполнения работ.

Многие работодатели, несмотря на невыполненные объемы работы, все равно формируют задания и нормы труда, исходя из календарного фонда рабочего времени, и если работники что-то не успевают выполнить, то тогда они все делают во внерабочее время, которое по закону не считается сверхурочным.

Работодатель коммерческой организации вправе решать самостоятельно: планировать объем работ и, соответственно, выручку, исходя из реального фонда рабочего времени, или же требовать от работника выполнения всего объема работ в любом случае. Цель данной статьи заключается в том, чтобы показать работодателю, который осуществляет свою деятельность в соответствии с трудовым законодательством, что реальное время, которое будет затрачено на работу, меньше того, которое регламентируется режимами рабочего времени и производственными календарями, а также объяснить, как рассчитать этот разрыв.

Итак, есть номинальный фонд рабочего времени, который берется из производственного календаря, и/или при сменных режимах рассчитывается, исходя из графиков сменности. Этот фонд выражается в днях и/или часах.

Его можно взять как исходный – на одного работника или же на любую целевую группу работников (цех, участок и т. п.).

В приведенной ниже таблице, которая представляет собой алгоритм расчета баланса рабочего времени, исходный фонд рабочего времени называется номинальным.

Из номинального фонда минусуются все неявки на работу сначала в днях, а затем в часах, исходя из данных прошлых лет в организации. Например, кадровому работнику несложно рассчитать, какое время невыходов на работу по болезни приходилось в среднем на одного работника в прошлом году. Для достоверности расчетов подобные данные лучше брать за последние 3 года.

Набор причин невыходов на работу, приведенный в таблице, можно дополнить, исходя из реальных данных о деятельности своей организации, условий коллективного договора в ней и других значимых факторов.

Обратите внимание: потери рабочего времени могут измеряться в днях (1-я группа потерь), а некоторые потери по уважительным причинам измеряются в часах (2-я группа потерь).

Итак, представлен алгоритм расчета реальной средней продолжительности рабочего дня. Также приведен пример расчета, согласно которому реальный рабочий день составляет – 7,08 часов вместо 8. Исходя из этой цифры необходимо планировать финансово-экономические показатели организации. Кроме того, эта цифра является поводом для принятия управленческих решений. Возможно, в организации необходимо ввести премирование для работников, которые не ходят на больничные. Или же нанять дополнительных работников, если есть необходимость достичь определенных результатов работ. Словом, БРВ – это инструмент анализа в системе управления персоналом.

Как применяется суммированный учёт рабочего времени

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Особый вид учета рабочего времени – суммированный

- График суммированного учета рабочего времени (СУРВ)

- Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

- Суммированный учет рабочего времени по периодам

- Пример расчета суммированного учета рабочего времени

- Правила суммированного учета рабочего времени

Запомните, СУРВ расшифровывается — суммированный учёт рабочего времени.

Существуют организации с такими особенностями организации труда, которые не позволяют устанавливать ежедневные или еженедельные нормы рабочих часов, например, сезонные производства. Но регулярно подсчитывать отработанные часы работодатель обязан в любом случае.

Для таких предприятий ТК РФ предусматривает особый режим учета – суммированный.

Как бы ни распределялись трудовые часы в продолжение недели, декады, месяца, квартала, их общее количество за учетный промежуток, который не превышает года, должен соответствовать нормативам, установленным в законодательстве.

Рассмотрим нюансы, касающиеся графика такого учета, а также проанализируем, как он будет реализовываться при сменном режиме труда. Коснемся вопросов начисления вознаграждения за труд при таком методе учета, в том числе и в ситуациях, когда имела место переработка. Покажем, как происходит расчет рабочих часов при суммировании на конкретном примере.

Особый вид учета рабочего времени – суммированный

Суммированный учет – это, по сути, специальный рабочий режим, основанный на соблюдении определенных графиков (как правило, это «скользящие» или сменные графики).

Основанием для установления таких графиков является причина «от противного» – когда нет возможности спланировать режим таким образом, чтобы рабочая неделя составляла твердое количество часов, предусмотренное нормами ст. 91-92 ТК РФ:

- 24 – для молодежи до 16 лет;

- 35 – для имеющих группу инвалидности;

- 36 – для педагогов и работников вредных производств;

- 39 – для медиков

- 40 часов – стандартная продолжительность.

Рабочая неделя не может включать больше 40 часов.

При СУРВ недоработка в течение одного периода сможет быть компенсирована переработкой в другие временные промежутки, что в сумме выходит на требуемый нормой результат.

График суммированного учета рабочего времени (СУРВ)

ВАЖНО! Рекомендации по составлению графика суммированного учета рабочего времени от КонсультантПлюс доступны по ссылке

При введении на предприятии системы СУРВ обязательным документом является график работы.

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно.

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

- Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц.

Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.

Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

Трудовое вознаграждение при соблюдении графика СУРВ

Способ начисления оплаты выбирает работодатель, согласовывает его с принимаемым на работу сотрудником, что закрепляется в трудовом или коллективном договоре. Возможно применение различных систем зарплаты.

Наиболее часто применяется система оплаты труда за фактически отработанное время:

- почасовые тарифные ставки: ежемесячно выплачиваемая сумма рассчитывается исходя из отработанных часов в течение каждого конкретного месяца;

- должностные оклады: ежемесячно выплачивается фиксированная сумма, если отработаны все смены в соответствии с запланированными графиком.

ОБРАТИТЕ ВНИМАНИЕ! При окладной системе средняя зарплата за 1 час труда будет разная в тот или иной месяц, общая сумма «набежит» только по окончании учетного периода. При почасовой тарификации стоимость часа всегда одинаковая, поскольку является фиксированной величиной, закрепленной документально.

Возможно применение сдельной оплаты труда, когда вознаграждение начисляется в зависимости от количества единиц произведенной продукции или выполненных операций.

Оплата за переработки при СУРВ

При режиме СУРВ, как и при иных рабочих режимах, иногда складывается производственная необходимость в отработке большего количества часов, чем это допускают нормы трудового права.

Сверхурочная работа – это переработка сверх нормированного количества часов, составляющих учетный период. Понятие «учетный период» здесь является ключевым, поскольку сама логика СУРВ предусматривает переработку в другие временные промежутки, компенсируемую меньшей отработкой в другие периоды. Таким образом, при годичном учетном периоде не может быть сочтена сверхурочной переработка за неделю или месяц, даже если ее не заложили при составлении графика.

СПРАВКА! Подсчет и начисление платы за сверхурочные часы производят исключительно по итогам всего учетного периода, а если сотрудник уходит, то на дату его увольнения.

Инспекционные органы относятся с пониманием к сложностям планирования СУРВ, допуская переработку, не превышающую установленных пределов: для каждого члена рабочего коллектива в течение года не может быть переработано больше 120 часов, а в продолжение 2 дней подряд – более 4 часов (ст. 99 ТК РФ).

Если составить график без заложенной в него переработки не представляется возможным, это значит, что в организации не хватает кадров, и ей следует увеличить численность персонала.

Нормы оплаты сверхурочных

Трудовое законодательство предусматривает особый регламент начисления трудового вознаграждения за сверхурочное время:

- за первые переработанные два часа полуторная оплата;

- за последующие часы – удвоенная почасовая ставка (при часовой тарификации);

- доплата в сумме еще одного соответствующего почасового тарифа (при сдельной оплате).

ПОМНИТЕ! Нельзя компенсировать переработку в одном учетном периоде недостачей рабочих часов в следующем.

За ночной труд предусмотрены дополнительные финансовые бонусы, составляющие не ниже 20% от средней тарифной почасовой ставки за каждый отработанный час ночной смены.

В праздники и выходные дни оплата за работу также предусматривает повышенный размер:

- почасовикам – двойная ставка за час;

- сдельщикам – двойная расценка;

- «сидящим» на окладе – одинарный или двойной среднедневной или среднечасовой заработок (удвоение зависит от того, имела ли место переработка наряду с выходом в нерабочий день).

Допускается компенсация не в финансовой форме, а в виде дополнительного времени для отдыха (это согласовывается с самим рабочим).

ВАЖНО! Если выход сотрудника в день праздника или выходного предусмотрен по графику СУРВ, то это время засчитывается как рабочее и входит в норму, которая установлена за учетный период.

Суммированный учет рабочего времени по периодам

Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам. Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен!

Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу. Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Если периодичность рабочих и выходных более-менее постоянная, то стоит устанавливать «четный» учетный период (2 месяца, полугодие, год), чтобы переработки одной половины перекрывали недостачи рабочих часов в другой. При сезонной работе целесообразен максимальный учетный период, тогда «сезон» легко перекроет «несезон».

Суммированный учет: рекомендации для работодателя, чтобы ничего не нарушить

Пример расчета суммированного учета рабочего времени

Приведем конкретный пример расчета СУРВ.

В организации принят суммированный учет рабочего времени. За норму принята стандартная неделя в 40 часов, учетным периодом выбран квартал.

Сначала вычисляется норма рабочего времени. Для этого 40 часов нужно разделить на 5 дней (стандартную продолжительность рабочей недели), а затем умножить на количество рабочих дней в каждом месяце. Не забываем вычесть по 1 часу за каждый предпраздничный день. Можно не производить этих вычислений, а просто посмотреть данные производственного календаря, где они уже заранее подсчитаны и приведены для разных вводных данных: для учетного периода в неделю, месяц, квартал или год при рабочей неделе различной продолжительности.

Теперь посмотрим фактически отработанные временные показатели. За 1 квартал года время, фактически отработанное в соответствии с графиком, составило:

- в январе – 158 часов;

- в феврале – 150 часов;

- в марте – 172 часа.

Итого в сумме 480 часов.

Если свериться с производственным календарем на этот год, то в 1 квартале норма рабочего времени насчитывает 482 часа. Таким образом, мы видим 2-часовую недоработку по вине работодателя, которую работникам нужно будет оплатить по среднечасовому тарифу, он вычисляется путем деления месячной заработанной суммы на количество часов, отработанных в этом месяце.

За 2 квартал отработанные часы составили:

- в апреле – 164 часа;

- в мае – 156 часов;

- в июне – 188 часов.

В сумме это 508 часов.

Производственный календарь предусматривает как раз это количество, так что график выполнен без переработок и недоработок.

В 3 квартале наблюдалась такая картина по графику:

- в июле – 166 часов;

- в августе –174 часа;

- в сентябре – 172 часа.

Сумма составляет 512 часов, тогда как производственный календарь на 3 квартал данного года предусматривает 500 часов. Получается переработка в 12 часов, которую по закону надо оформить и оплатить как сверхурочные: 2 часа по полуторному тарифу, остальные 10 часов – по двойному. Дополнительная выплата должна быть начислена в сентябре.

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

Баланс рабочего времени

Действующие нормы трудового законодательства определяют рабочее время как часть календарного времени, затрачиваемого на выполнение сотрудниками их непосредственных обязанностей. Данные обязанности могут заключаться, например, в выполнении определенных работ, производстве товаров или предоставлении услуг гражданам. Для того чтобы использование рабочего времени осуществлялось максимально эффективно, каждому работодателю необходимо знать о таком понятии, как баланс рабочего времени.

Баланс рабочего времени представляет собой целый набор определенных показателей, которые характеризуют эффективность использования рабочего процесса сотрудниками. Фактически баланс рабочего времени можно охарактеризовать как особенный документ, в который включается вся важная информация относительно часовых затрат, регулярно производимых сотрудниками.

Вышеуказанный документ может быть составлен абсолютно любым работодателем, который желает получить максимально подробную информацию относительно грамотного использования его сотрудниками предоставленного им рабочего времени. Формирование баланса может быть осуществлено как в отношении всей организации, так и в отношении отдельных структурных подразделений. Последний вариант, как правило, помогает добиться более точных результатов.

Основное назначение баланса рабочего времени, как правило, заключается в установлении среднего количества часов, которые должны быть отработаны сотрудником в течение определенного планового периода. Во время составления баланса ответственным лицом должны быть учтены следующие основные показатели:

- Среднее количество явочных дней сотрудника. В данном случае во внимание должно быть принято то количество дней, в которые служащий находился на своем рабочем месте и выполнял возложенные на него обязательства.

- Средняя продолжительность одного рабочего дня сотрудника. Как известно, служащие исполняют свои профессиональные обязанности в течение их рабочего времени. Однако, как показывает практика, большинство функций исполняется сотрудниками именно в определенное время. После этого, как правило, следует спад в работе.

- Продолжительность планового периода. Он представляет собой определенный временной отрезок, за который ответственным лицом собираются все необходимые показатели.

Баланс рабочего времени в 2020 году

Баланс рабочего времени можно назвать особенным и весьма эффективным инструментом, который должен быть использован каждым работодателем в обязательном порядке. Как правило, обязанности по работе с данным документом возлагаются на сотрудников бухгалтерии или кадровой службы.

Баланс рабочего времени, как юридический документ, обладает рядом некоторых отличительных свойств и особенностей. В частности, утверждение данного документа в нашей стране осуществляется в официальном порядке. Для того соответствующее постановление выносится Правительством РФ. Именно на его основании работодатели и могут планировать свою профессиональную деятельность на будущий год. Сам баланс представляет собой официальную сводку, в которую входят следующие основные показатели:

- Общее количество календарных дней для каждого месяца.

- Общее количество рабочих дней в каждом месяце. Для этого из первого значения необходимо вычесть количество официальных выходных дней, а также государственных праздников.

- Разбивка всех рабочих дней по рабочим часам. При этом Правительством РФ учитываются различные схемы и графики работы. Например, 40-часовая, 36-часовая рабочая неделя и т.д.

После вынесения Правительством РФ официального постановления каждый работодатель должен позаботиться об утверждении баланса рабочего времени в своей организации на 2020 год. Для этого уполномоченным лицо должны быть созданы соответствующие локальные акты и иные необходимые документы. При этом директору предприятия необходимо руководствоваться исключительно положениями российского законодательства, в которых регулируются вопросы установления выходных или праздничных дней в стране. К основным таким положениям можно отнести следующие:

- ст. 111 ТК РФ – содержит в себе информацию об официальных государственных праздниках, которые признаны выходными днями в нашей стране;

- ст. 112 ТК РФ – включает в себя сведения относительно порядка переноса выходных дней, а также некоторых иных важных особенностей по данному вопросу;

- постановление Правительства РФ №1163 устанавливает конкретные даты для переноса выходных и праздничных дней в 2020 году.

Следует отметить, что в конкретной организации баланс рабочего времени всегда должен формироваться в индивидуальном порядке. Дело в том, что содержание данного документа во многом будет зависеть от распорядка труда на предприятии, а также от других важных особенностей.

Баланс рабочего времени в РФ

Баланс рабочего времени является достаточно популярным в России документом, который помогает сформировать правильное представление относительно использования сотрудниками рабочего времени, а также о способах, помогающих его максимально оптимизировать.

В соответствии с установленными правилами баланс рабочего времени должен состоять из нескольких основных элементов, это:

- Календарный баланс. Его определение происходит в соответствии с определенной продолжительностью календарного периода, с учетом рабочего, а также нерабочего времени служащих.

- Номинальный баланс. Представляет собой реальные объемы рабочего времени, которое тратится сотрудниками на исполнение возложенных на них обязательств. Помимо этого, в данный временной период должны быть включены и моменты отсутствия сотрудников на своих рабочих местах, например, по причине их пребывания в регулярном отпуске либо нахождения на больничном.

- Эффективный баланс. В него помещается информация относительно рабочего времени, с учетом всех нерабочих дней.

- Полезный баланс. Определение данного показателя происходит путем установления средней производительности рабочего дня и последующего ее умножения на точное количество рабочих дней. Заключительным этапом становится вычет из полученных результатов определенных дней, в которых сотрудники находились в отпуске либо на больничном.

Если говорить о точных единицах, в которых может быть выражен баланс, сюда можно отнести человеко-дни, а также человеко-часы. Последний показатель, безусловно, можно назвать более точным. Именно поэтому он чаще всего используется современными работодателями.

Годовой баланс рабочего времени

Годовой баланс рабочего времени представляет собой особый документ, составление которого осуществляется один раз в год, на следующий годовой период. При этом уполномоченным лицом во время формирования данного документа должны быть учтены все важные факторы, например: режим работы, который был установлен на конкретном предприятии, продолжительность рабочей недели в часах и т.д.

Во время формирования годового баланса особое внимание необходимо обратить на следующие важные факторы:

- В большинстве случаев составление годового баланса осуществляется только в отношении рабочих лиц.

- Расчетный номинальный фонд может быть вычислен следующим образом: из общего количества отработанного времени необходимо вычесть выходные, а также праздничные дни. Делается это на основании существующих законодательных положений, а именно – статьи 111 ТК РФ.

- Помимо этого, необходимо помнить и о некоторых важных особенностях исчисления рабочего времени, непосредственно связанных с выходными или праздничными днями. В частности, продолжительность обычного рабочего дня, перед выходным или праздником, должна быть сокращена ровно на один час. Данный аспект также окажет определенное влияние на порядок формирования годового баланса.

- Отдельно следует иметь в виду и определенные виды трудовой деятельности, которые предполагают непрерывную работу. Например, такой принцип работы нередко используется на различных производственных предприятиях. В случае наличия переработки работодатель будет обязан представить своему подчиненному положенную денежную компенсацию. Этот акт также обязательно должен быть учтен во время составления годового баланса.

Фактический баланс рабочего времени

Для максимально правильного учета рабочего времени ответственным лицом должен быть составлен фактический баланс. Данная процедура характеризуется наличием некоторых особенностей:

- Во время формирования фактического баланса все прямые потери рабочего времени, которые произошли за определенный период, должны быть исключены из вычислений.

- За счет вышеуказанных операций увеличивается время оперативной работы сотрудников. Оно представляет собой определенный период, в который служащие целиком и полностью занимались исполнением своих профессиональных функций, с максимальной эффективностью.

- Время, затрачиваемое сотрудниками на отдых, а также иные отрезки, в которые они не занимаются фактической профессиональной деятельностью, должны быть установлены в виде определенного процентного соотношения к оперативному времени.

- Далее путем сопоставления оперативного и фактического времени уполномоченным лицом делаются соответствующие выводы о деятельности сотрудников.

Как правильно составить баланс рабочего времени

Во время составления баланса рабочего времени наиболее важным значением будут обладать несколько определенных показателей:

В зависимости от целей работодателя, а также особенностей конкретной ситуации баланс рабочего времени может быть сформирован в днях или в часах. Главным этапом процедуры формирования баланса, безусловно, будет вычисление номинального и эффективного фонда рабочего времени.

Определение номинального фонда осуществляется путем вычитания из всего календарного времени года выходных дней, а также официальных государственных праздников. Однако данное правило, в большинстве случаев, может быть применено только в отношении организаций, которые работают по обычному, стандартному графику. Как правило, он представляет собой 5-дневную рабочую неделю, по 8 рабочих часов в каждом дне.

Если же говорить о различных производствах, можно отметить, что у них чаще всего можно встретить совсем другие графики работы, включая и посменные режимы исполнения сотрудниками их профессиональных обязательств. В таком случае из общего календарного времени должны быть исключены лишь стандартные выходные, которые были установлены работодателем на конкретном предприятии, в соответствии с графиком сменности.

Помимо этого, для обеспечения максимально точных расчетов из номинального фонда должны быть надлежащим образом исключены все внутренние временные потери. К основным из них можно отнести следующие: перерывы в работе для принятия пищи, предоставление перерывов для кормящих матерей и т.д.

Итоги

Таким образом, баланс рабочего времени – это действительно важный документ, который может представить работодателю максимально правдивые сведения относительно эффективного распределения рабочего времени в конкретной организации. Составление данного документа необходимо осуществлять следующим образом:

- Сначала специалистом должно быть суммировано все рабочее время за определенный временной период, например, за один год.

- Далее из полученного значения необходимо вычесть временные потери. Они представляют собой определенные периоды времени, в которые сотрудники не занимаются исполнением своих профессиональных обязательств. Сюда можно отнести невыходы на работу по причине болезни, ранее оформленные дни административного отпуска и иные временные отрезки.

- Получившиеся значения работодатель вправе несколько скорректировать, в соответствии с порядком и особенностями деятельности конкретного предприятия.

Суммированный учет рабочего времени: основные правила

Введение суммированного учета рабочего времени часто сопровождается многочисленными вопросами. Они касаются выбора подходящего графика, оплаты сверхурочных, праздничных дней и других тонкостей. Разберемся во всем по порядку.

Режим рабочего времени — что это такое?

Большинство работодателей совершают ошибку, когда путают два понятия — «суммированный учет» и «режим рабочего времени». Суммированный учет — это не режим рабочего времени, а способ ведения учета рабочего времени, способ выполнения требования, содержащегося в ст. 91 ТК РФ о том, что работодатель обязан вести учет времени, фактически отработанного каждым работником.

Понятие режима рабочего времени определяется в ст. 100 ТК РФ, где особенно следует обратить внимание на норму, которая звучит в императивном порядке: «режим рабочего времени должен предусматривать…». Далее перечисляется всё то, что должно быть прописано у работодателя в правилах внутреннего трудового распорядка или, если режим рабочего времени для работника отличается от установленных правил (например, это совместитель или работник, с которым договорились о неполном рабочем времени), в трудовом договоре:

- продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя);

- работа с ненормированным рабочим днем для отдельных категорий работников;

- продолжительность ежедневной работы (смены), в том числе неполного рабочего дня (смены);

- время начала и окончания работы;

- время перерывов в работе;

- число смен в сутки;

- чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, трудовым договором.

Гибкий режим рабочего времени

Гибкий режим рабочего времени — это единственный режим рабочего времени, который позволяет уйти от необходимости прописывания продолжительности ежедневной работы и времени начала и окончания рабочего дня. Согласно ст. 102 ТК РФ, при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон. Работодатель обеспечивает отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других).

Чередование выходных дней и рабочих дней, продолжительность недели будут определяться в правилах трудового распорядка. Изменять график в одностороннем порядке в данном случае нельзя. Для изменения графика нужно либо спрашивать согласия работника, либо обосновывать это изменениями организационных или технологических условий труда.

Несмотря на то, что в Трудовом кодексе ни слова не сказано о том, что при гибком графике рабочего времени нужно обязательно вести суммированный учет, само по себе понятие гибкого графика предполагает введение работодателем суммированного учета рабочего времени, так как он не сможет обеспечить отработку нормы за определенный день и будет устанавливать учетный период — неделю, месяц или др.

Онлайн-обучение по актуальным темам бухгалтерского и налогового учета

Сменная работа

В ситуации с суммированным учетом рабочего времени нередко путают такие понятия, как «сменный режим работы» и «рабочая неделя с предоставлением выходных дней по скользящему графику». Стоит иметь в виду, что это два разных режима рабочего времени.

Ст. 103 ТК РФ определяет сменную работу как работу в две, три или четыре смены, которая «вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг».

Самое главное условие при сменной работе — это сменяемость работников (одна смена / бригада сменяет другую). При сменном режиме работодатель обязан знакомить работника с графиком смены не позднее чем за один месяц до его введения в действие. Работа в течение двух смен подряд запрещается.

Основные правила суммированного учета

Нестандартный режим рабочего времени, гибкий режим рабочего времени, скользящее предоставление выходных дней, сменный режим предполагают ведение суммированного учета рабочего времени.

Основной документ, на который необходимо в данном случае опираться, — ст. 104 ТК РФ. Она дает ответ на вопрос, в каких случаях допускается введение суммированного учета: когда не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность.

Смысл суммированного учета рабочего времени заключается в выборе некого учетного периода, чтобы по его итогам продолжительность рабочего времени не превышала нормального количества рабочих часов.

Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, Трудовой кодекс устанавливает учетный период три месяца, однако есть оговорка: у работников, занятых на работах с вредными и (или) опасными условиями труда, в силу особенностей технологического процесса или по сезонным причинам можно увеличить такой учетный период на период больше трех месяцев, но при наличии отраслевого соглашения и коллективного договора и не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Ведение кадрового учета без проблем

Какая продолжительность рабочего времени будет у сотрудника, работающего по графику «сутки через трое»? В данном случае нужно исходить из общепринятой нормы: нормальная продолжительность рабочего времени не превышает 40 часов в неделю. Работодатель устанавливает некий учетный период, внутри которого эти часы распределяются как угодно, главное — по итогам учетного периода выйти на норму по часам.

При этом, если работодатель берет не общепринятую продолжительность рабочего времени — 40 часов в неделю, а, например, 39-часовую рабочую неделю, то ему придется создавать свой производственный календарь.

В Приказе Минздравсоцразвития РФ от 13.08.2009 № 588н озвучены правила, по которым определяется норма рабочего времени: «продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней».

Судебная практика показывает, что суть суммированного учета рабочего времени заключается в корректировке продолжительности отработанного времени внутри учетного периода (месяца, квартала или года), если оно отклоняется от установленной нормы, то есть переработка в одни дни компенсируется недоработкой в другие (Постановление ФАС Центрального округа от 03.07.2006 по делу N А62-5389/2005).

Суммированный учет рабочего времени, согласно ст. 104 ТК РФ, ведется в соответствии с установленными правилами внутреннего трудового распорядка.

Таким образом, для введения суммированного учета необходимо следовать определенному алгоритму:

- определить продолжительность учетного периода;

- определить норму часов за учетный период исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени;

- составить график;

- установить порядок определения сверхурочных часов;

- установить порядок оплаты сверхурочной работы и работы в выходные/нерабочие праздничные дни.

Суммированный учет: оплата сверхурочной работы

В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается не менее чем в полуторном размере — за первые два часа работы и не менее чем в двойном размере — за последующие часы. Однако в кодексе не дается ответа на более детальные вопросы: как именно оплачивать, то есть от чего брать полуторный размер?

Есть и другие сложности: чтобы разобраться, как при суммированном учете рабочего времени оплачивать часы сверхурочной работы, надо ориентироваться на выбранную систему оплаты труда — окладную или тарифную.

Так, например, если у работника окладная система труда, и оклад составляет 15 000 руб., то эту сумму работодатель выплачивает ему гарантированно. И только по окончании учетного периода, если будет сверхурочная работа, он получит оплату в виде первых двух часов в полуторном размере, а за последующие часы не менее чем в двойном размере.

Пример

Оплата за январь, февраль и март — 15 000 руб. за каждый месяц. За учетный период сотрудник сверхурочно отработал 10 часов. Ставка за 1 час работы — 100 руб. Считаем, сколько ему нужно доплатить:

2 часа * 1,5* 100 руб.= 300 руб.

8 часа * 2 * 100 руб. = 1600 руб.

Обратите внимание на то, что эксперты Роструда рекомендуют по работникам, по которым ведется суммированный учет рабочего времени, устанавливать тарифную систему оплаты труда — либо почасовую, либо поденную.

Как в этом случае нужно считать сверхурочное время?

Пример

У работника тарифная система оплаты труда, ставка за 1 час — 100 руб. Учетный период — 1 квартал. Внутри этого периода мы замечаем, что в январе сотрудник отработал по факту 150 часов, что и было заложено в график. Соответственно, по часовой ставке выплачиваем ему 15 000 руб.

В феврале вместо 148 часов, заложенных в график, сотрудник по факту отработал 156 часов (отражено в табеле). Получается 15 600 руб. При этом в марте планировались 149 часов, а по факту получился 151 час. Нужно оплатить 15 100 руб.

Евгения Конюхова, эксперт в сфере трудового законодательства и кадрового делопроизводства, в вебинаре «Суммированный учет рабочего времени. Оформление и оплата» обращает внимание на то, что при тарифной системе оплаты труда внутри учетного периода в одинарном размере сверхурочная работа уже оплачена.

Эксперт считает, что норма из ст. 152 ТК РФ хорошо работает при окладной системе оплаты труда. Как мы убедились выше, в таком случае по итогам учетного периода нужно взять 10 часов сверхурочной работы и посчитать суммы: первые 2 часа — в полуторном размере, а остальные 8 часов — в двойном.

Но если у работника тарифная система оплаты труда, то первые 2 часа следует платить только в размере 0,5, так как одинарный размер уже был оплачен. А оставшиеся часы не в двойном размере, а в одинарном.

Так, исходя из того, что у нас было 10 часов сверхурочной работы, мы получим:

2 часа * 0,5 * 100 руб.= 100 руб.

8 часов *1 * 100 руб. = 800 руб.

Если у работника окладная система труда или месячная тарифная ставка, то нужно разобраться, как определить, сколько нужно оплачивать один час работы сверхурочной работы. Дело в том, что в Трудовом кодексе ответа на этот вопрос нет. А примеров того, как это можно реализовывать на практике, несколько.

Вариант 1: Оклад делится на количество рабочих часов в месяце, когда работник привлекался к сверхурочной работе.

Так, если оклад составляет 20 000 руб., то нужно 20 000 /160 часов = 125 руб. за час работы.

Вариант 2: Согласно Письму Минздрава РФ от 02.07.2014 N 16-4/2059436, оклад делится на среднемесячное количество часов по году (например, для работников с 40-часовой продолжительностью рабочего времени в 2020 году среднечасовое количество рабочих часов составляет 1979 часов / 12 мес. = 164,9 ч.), соответственно часовая ставка = 20 000 руб. / 164,9 = 121,28 руб.

Вариант 3: Сумма окладов, начисленных за учетный период, делится на норму рабочего времени по графику работника за учетный период в месяцах.

Вариант 4: Вся зарплата (включая доплаты, надбавки) делится на один из вышеперечисленных вариантов. Но работодатель не обязан исчислять часовую тарифную ставку исходя из всех выплат. Верховный суд считает, что достаточно только оклада.

Нередко у работодателей помимо окладов предусмотрена еще и система доплат, надбавок, в связи с чем возникает вопрос — нужно ли всю заработную плату в этом случае делить на количество часов в месяце, когда работник привлекался к сверхурочной работе или на среднемесячное количество часов по году? Ответить на этот вопрос может только сам работодатель в локальных нормативных актах (Решение Верховного Суда РФ от 21.06.2007 N ГКПИ07-516). Это рекомендуется сделать в том числе для того, чтобы избежать проблем с работниками и проверяющими.

Позиция Минзравсоцразвития заключается в том, что при суммированном учете рабочего времени исходя из определения сверхурочной работы подсчет часов переработки ведется после окончания учетного периода. В этом случае работа сверх нормального числа рабочих часов за учетный период оплачивается за первые два часа работы не менее чем в 1,5 размере, а за все остальные часы — не менее чем в двойном размере (Письмо Минздравсоцразвития РФ от 31.08.2009 № 22-2-3363).

В зависимости от системы оплаты труда — окладной или тарифной — оплата будет либо в полуторном-двойном размере, либо в размере 0,5 и одинарном.

Но есть еще один подход, обозначенный судебной практикой (Обзор Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях» (утв. Президиумом Верховного Суда РФ 26.02.2014)). Есть разъяснения, согласно которым в полуторном размере за первые 2 часа берется оплата сверхурочной работы, приходящиеся в среднем на каждый рабочий день учетного периода, а в двойном — за последующие часы сверхурочной работы. Но при использовании такого подхода сумма выплат за сверхурочную работу будет меньше, а потому неизбежны конфликты с работниками.

Оплата праздничных или выходных при суммированном учете

Если рабочий день сотрудника выпадает на нерабочий праздничный день, то в табеле рабочего времени проставляется код «РВ», несмотря на то, что этот рабочий день предусмотрен графиком работника. В этом случае на работника также распространяется положение ст. 153 ТК РФ об оплате работы в повышенном размере.

Согласно Рекомендациям Роструда от 02.06.2014, при введении суммированного учета рабочего времени работу в праздничные дни нужно включать в месячную норму рабочего времени.

Если работник привлекался к работе в свой выходной или в нерабочий праздничный день сверх месячной установленной ему нормы или сверх нормы в соответствии с учетным периодом, тогда такая работа будет подлежать оплате согласно ст. 153 ТК РФ. Также работник может взять другой день отдыха.

Если внутри учетного периода работодатель уже оплатил нерабочие праздничные дни, то по окончании учетного периода ему не нужно оплачивать их как сверхурочную работу. В Решении Верховного Суда РФ от 30.11.2005 N ГКПИ05-1341 дается разъяснение по этому случаю: «Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.