Шпаргалка по компенсациям за неиспользованный отпуск

Предлагаем вашему вниманию памятку, которая поможет быстро рассчитать компенсацию за неиспользованный отпуск. Причем как при увольнении работника, так и в случае, когда работник остается работать в компании, но вместо отдыха хочет получить деньги. Мы сделали акценты на том, когда эти выплаты рассчитываются одинаково и когда есть различия.

Компенсация, связанная с увольнением

Бухгалтеру придется рассчитать и начислить данную выплату, если работник увольняется по одному из оснований, предусмотренных Трудовым кодексом РФ. По какому именно, значения не имеет. Компенсация положена в любом случае. В том числе и при увольнении в порядке перевода в другую компанию.

А вот ситуации, когда выдавать компенсацию не нужно: — внешнего совместителя перевели на основное место работы в компании (имеется в виду именно случай перевода; если же совместитель сначала написал заявление на увольнение, а потом заявление о приеме на работу, то выплатить компенсацию необходимо); — работник трудился в компании менее половины месяца (бухгалтеру надо посчитать, сколько календарных дней приходится на отработанное время; и если это составляет менее половины от общего количества календарных дней в данном месяце, то компенсацию выплачивать не нужно).

Нет оснований для выплаты компенсации в случаях, когда работника переводят из одного подразделения в другое.

Ну и конечно, никакой компенсации за отпуск не полагается тем, кто работал по гражданско-правовым договорам. Ведь отпуск предоставляют только работникам, с которыми заключены трудовые соглашения. Исключением являются случаи, когда гражданско-правовой договор содержит положения об отпусках и их компенсациях. Но такое на практике встречается нечасто.

Компенсация, не связанная с увольнением

Выплачивать компенсацию за отпуск, не связанную с увольнением, это право, а не обязанность работодателя. То есть в принципе руководство может и отказать работнику в компенсации, и отправить его на отдых. Это следует из статьи 126 Трудового кодекса РФ.

СХОДСТВО. Как определить время,за которое работнику полагается отпуск

Чтобы посчитать компенсацию, сначала необходимо определить то время, за которое работнику не предоставлялся отпуск и за которое отдых полагается. Дело в том, что есть периоды, которые не дают права на отпуск. Это:

— время, когда работник отсутствовал на работе без уважительных причин (в том числе если его отстранили от работы в случаях, предусмотренных ст. 76 Трудового кодекса РФ);

— время отпусков по уходу за ребенком;

— время отпусков без сохранения заработной платы, которые были предоставлены работнику по его просьбе и если их общая продолжительность превышает 14 календарных дней в течение рабочего года. Такой перечень приведен в статье 121 Трудового кодекса РФ. Обратите внимание, что период, когда женщина находилась в отпуске по беременности и родам, дает право на отпуск. Это следует из статей 261 и 121 Трудового кодекса РФ. А поэтому при увольнении работницы за это время ей также полагается компенсация (конечно, при условии, что она не успела его отгулять).

РАЗЛИЧИЯ. Как определить количество календарных дней, за которые положена компенсация

Организация обязана предоставлять работникам отпуска каждый год. Соответственно, надо посмотреть, за какие годы работник не использовал отпуск. При этом надо ориентироваться не на календарные годы, а на рабочие годы увольняемого. Так, если первый день работы 20 мая 2008 года, то первый рабочий год, за который работнику полагается отпуск, закончится 19 мая 2009 года.

Компенсация, связанная с увольнением

Если работник не использовал отпуск за полный рабочий год.

В этом случае надо выплатить компенсацию за 28 календарных дней (при условии, что в году не было периодов, которые права на отпуск не дают). В таком же размере компенсация полагается и в случае, если за год отработано от 11 до 12 месяцев включительно. Кроме того, не забудьте про дополнительные отпуска. При увольнении нужно выплатить компенсацию за все неиспользованные отпуска, положенные работнику в данной организации, — как основной, так и дополнительные.

Также отметим, что если работник не брал отпуска несколько лет, то организация обязана выплатить ему компенсацию за все неотгулянные дни, накопившиеся с момента поступления работника в компанию (ст. 127 Трудового кодекса РФ).

Если у работника есть время, которое дает право на отпуск, но это время составляет менее 11 месяцев.

В этом случае количество неиспользованных дней отпуска, за которые положена компенсация, определяют по следующей формуле: количество неиспользованных календарных дней отпуска = продолжительность полного ежегодного отпуска : 12 мес. *количество полных отработанных месяцев.

При этом полные отработанные месяцы исчисляют следующим образом. Излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие половину месяца и более, округляются до полного месяца. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169.

Иванов Н.П. работает в ООО «Прибой» с 14 марта 2006 года. 20 мая 2008 года он уволился из организации по собственному желанию. За весь период работы Иванов не был в отпуске (дополнительных отпусков работнику не положено).

Иванов отработал в организации два полных рабочих года: с 14 марта 2006 года по 13 марта 2007 года и с 14 марта 2007 года по 13 марта 2008 года. Получается, что за это время Иванову полагается компенсация за 56 календарных дней неиспользованных отпусков (28 +28).

С 14 марта 2008 года по 20 мая 2008 года Иванов отработал два полных месяца (с 14 марта по 13 апреля и с 14 апреля по 13 мая). Излишки дней с 14 по 20 мая составляют менее половины месяца, а потому исключаются из подсчета.

Рассчитаем общее количество календарных дней отпуска, за которые Иванову полагается компенсация:

56 дн. + 28 дн. : 12 мес. * 2 = 60,66 к.дн.

Заменить деньгами можно только ту часть отпуска, которая превышает 28 календарных дней за год. То есть если у работника накопилось неиспользованных отпусков за два года, то выплачивать компенсацию можно только за те дни, которые полагаются сверх 56 календарных дней (28 дн. * 2 г.). Такие ограничения установлены статьей 126 Трудового кодекса РФ. Фактически это означает, что работники могут получить деньги вместо отдыха только по дополнительным отпускам.

Если работник не использовал дополнительный отпуск за полный рабочий год. В этом случае надо выплатить компенсацию за все дни дополнительного отпуска (при условии, что в году не было периодов, которые права на отпуск не дают). Также полагается компенсация за полное количество дней дополнительного отпуска, если за год отработано от 11 до 12 месяцев включительно.

В случае если работник не отгулял дополнительные отпуска за несколько лет, компенсация полагается за все дни, которые работник не отдыхал.

Если у работника есть время, которое дает право но отпуск, но это время составляет менее 11 месяцев. Тогда количество неиспользованных календарных дней дополнительного отпуска, за которые положена компенсация, определяют по формуле:

количество неиспользованных календарных дней дополнительного отпуска = продолжительность дополнительного отпуска : 12 мес.* количество полных отработанных месяцев.

При этом полные отработанные месяцы рассчитывают аналогично тому, как это делается для компенсации при увольнении. То есть излишки, составляющие менее половины месяца, исключаются из подсчета. А количество дней, равное половине месяца и более, округляются до полного месяца, за который работнику будет положена компенсация.

СХОДСТВО. Как округлять итоговое количество дней отпуска,за которые положена компенсация

О том, что рассчитанный показатель надо округлять до целых календарных дней, в законодательстве ничего не сказано. Поэтому традиционно подсчитанную величину берут с двумя знаками после запятой.

Однако если руководство компании решит округлить показатель до целых единиц, то делать это придется не по правилам арифметики, а в большую сторону.

Ведь организации не имеют права ухудшать положение работников. Это установлено статьей 8 Трудового кодекса РФ. То есть выплатить компенсацию, скажем, не за 20,4 дня, а за 20 дней нельзя. Если уж округлять, то до 21 дня. Такая точка зрения также высказана в письме Минздравсоцразвития России от 7 декабря 2005 г. № 4334-17.

СХОДСТВО. Как определить сумму компенсации

Дни отдыха, за которые работнику полагается компенсация, оплачиваются исходя из среднего заработка. Методика его расчета полностью аналогична той, которая применяется при определении суммы отпускных. То есть главный документ тут — Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24 декабря 2007 г. № 922.

То есть в итоге, определив среднедневной заработок, бухгалтер просто умножит его на то количество дней, за которые уволенному работнику полагается компенсация. Полученный результат и будет компенсацией за не использованный работником отпуск.

РАЗЛИЧИЯ. В какой момент выдать работнику компенсацию

Компенсация, связанная с увольнением

Деньги работнику надо выдать в его последний рабочий день, то есть в день увольнения.

Бывает, что работники берут отпуск перед тем, как уйти из организации. Тогда выдать компенсацию придется в последний рабочий день, предшествующий отдыху. Такой вывод следует из статьи 80 Трудового кодекса РФ. Ведь именно в последний день работы организация должна произвести окончательный расчет с работником, выдать ему трудовую книжку и другие документы, связанные с работой (по письменному заявлению).

При этом в трудовой книжке последним днем работы будет указан последний день отпуска (ст. 127 Трудового кодекса РФ).

Компенсация, не связанная с увольнением

Четких сроков для выплаты денег трудовое законодательство не устанавливает. Это связано с тем, что работодатель не обязан выплачивать компенсацию за неиспользованные отпуска. Поэтому сроки согласовываются индивидуально между работником и руководством организации. Обычно компенсацию выдают вместе с очередной заработной платой.

Если работник не ходил в отпуск несколько лет

Согласно статье 122 Трудового кодекса РФ, организация обязана предоставлять работникам отпуска ежегодно. То есть в принципе ситуация, когда работник не отдыхал более года, является нарушением трудового законодательства. И если трудовые инспекторы при проверке это обнаружат, то скорее всего выпишут компании предписание устранить данное нарушение. А впоследствии могут и оштрафовать.

Однако если данная ситуация все-таки сложилась в организации и такой работник решил уволиться, то компенсацию ему необходимо выплатить за все дни, которые он не отгулял. Такой вывод следует из статьи 127 Трудового кодекса РФ. Там сказано, что при увольнении работнику выплачивается компенсация за все неиспользованные отпуска.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Расчет компенсации при увольнении

Рассмотрим, как рассчитать компенсацию сотруднику при увольнении за неиспользованные дни отпуска. Покажем, как быстро выполнить расчеты с помощью онлайн-калькулятора.

Для расчета компенсации при увольнении заполните форму

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 10 000 — 20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000 ‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в ежеквартальной форме 6-НДФЛ и ежегодном приложении к ней «Справке о доходах и суммах налога физического лица». В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст. 217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Поэтому в Разделе 1 6-НДФЛ нужно отразить:

- в поле 020 — общую сумму НДФЛ, удержанного за последние три месяца отчетного периода, включая налог с компенсации;

- в поле 021 — рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 — общую сумму удержанного НДФЛ, который перечислен в дату из поля 021.

В разделе 2 отражается следующее:

- в поле 110 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в поле 112 — отдельно выделить выплаты по трудовым договорам, в том числе при увольнении;

- в поле 120 — общее количество получателей доходов;

- в поле 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в поле 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного, удержанного и перечисленного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода 2013.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Как рассчитать компенсацию при увольнении в 2021 году?

- Что подразумевает компенсация при увольнении

- Формула расчета компенсации в 2021 году

- Компенсация отпуска при увольнении: расчет

- Пример расчета компенсации за неиспользованный отпуск

- Особенные ситуации для начисления и выплаты

- Можно ли сделать проверку онлайн

- Итоги

Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 НК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2021 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Формула расчета компенсации в 2021 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2021 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2020 – 2021 годах – пример».

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО “Солнышко” 03.12.2019 г., а увольняется 25.05.2021 г.

В отпуске Федоров был в июле 2020 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации – 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2020 по апрель 2021. За этот период сотрудник заработал 632 400 руб.

Шаг 1 – рассчитываем стаж:

- с 03.12.2019 по 02.12.2020 – 12 мес.;

- с 03.12.2020 по 02.05.2021 – 5 мес.;

- с 03.05.2021 по 25.05.2021 – 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 – определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 – определяем количество дней неиспользованного отпуска.

42 дня – 28 использованных дней = 14 дней

Шаг 4 – рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. – 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 – определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. – 13%).

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

Расчет компенсации при увольнении

Для расчета компенсации при увольнении заполните форму

Расскажем, как рассчитать компенсацию за оставшиеся дни отпуска — «вручную» и с помощью нашего бесплатного калькулятора. Нам понадобится сумма среднего заработка сотрудника, ее мы тоже выясним.

Кому положена компенсация за неиспользованный отпуск

Когда сотрудник уходит из компании, чаще всего у него есть “неотгулянные” дни отпуска. Бухгалтер рассчитывает сумму этих условных отпускных по особым правилам, удерживает НДФЛ и выплачивает вместе с последней зарплатой и выходным пособием.

Компенсацию не платят сотрудникам, которые просто переводятся из одного подразделения в другое без увольнения. Также ее не выдают внешним совместителям, которые переводятся на основное место работы. А еще ничего не получит работник, которого приняли в штат меньше половины месяца назад и теперь увольняют.

Как рассчитать средний дневной заработок

Средний дневной заработок за 12 месяцев перед увольнением нужен, чтобы узнать размер компенсации за оставшиеся дни отпуска. Если сотрудник пришел в организацию меньше года назад, рассчитывайте средний заработок с момента его приема в штат (Постановление правительства № 922 от 24.12.07).

Складываем суммы заработка за нужный период: сюда входят доходы в денежном и натуральном виде — зарплата и доплаты, премии, надбавки. В сумму не входят больничные, отпускные и другие выплаты, для расчета которых уже использовался средний заработок.

Далее определяем число календарных дней за период, рассматриваем рабочие месяцы:

- если сотрудник отработал полный месяц, берем среднее число календарных дней в нем — 29,3;

- если в месяце были пропуски рабочих дней (отпуск или больничный), то число дней находим по формуле: (Число календарных дней месяца — Дни отпуска или больничного) * 29,3 / Число календарных дней месяца.

Теперь найдем средний дневной заработок по формуле: Сумма выплат за расчетный период / Календарные дни за расчетный период.

Как рассчитать компенсацию за неиспользованный отпуск

Сперва поймите, сколько дней из положенного отпуска работник не «отгулял». Подробный алгоритм для расчета этой цифры мы приводим здесь. А в простых случаях, когда в год сотруднику положено 28 отпускных дней, за месяц «набегает» 2,33 дня отпуска. Если в какие-то месяцы человек работал меньше 15 дней, эти месяцы выбрасываем из расчетов, если больше 15 дней — округляем до полного месяца. Складываем число месяцев и умножаем его на 2,33. Из полученного числа вычитаем дни, которые сотрудник уже «отгулял».

Сумму компенсации рассчитайте по формуле: Сумма компенсации = Средний дневной заработок * Количество дней неиспользованного отпуска.

Индексация среднего заработка при повышении зарплаты

Если перед отпуском сотрудника или во время него в организации повысили оклады (тарифные ставки), то нужно индексировать средний заработок для расчета отпускных. Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

- Оклад повысился в течение расчетного периода. Тогда все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на КВП.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Оплата отпуска

Отпускные необходимо выплатить не менее чем за 3 дня до начала отпуска (ст.136 ТК РФ). Число дней отпуска берем из приказа руководства о предоставлении законного отдыха. Оплачиваем все календарные дни отпуска кроме нерабочих праздников (согласно ст. 120 ТК РФ).

Обычно вызывает вопросы ситуация, когда отпуск начинается в начале месяца. Например, сотрудник уходит в отпуск с 1 июля 2018 года, и выплатить отпускные нужно 27 июня. При этом для расчета требуется зарплата за июнь, которая еще не начислена.

В этом случае сначала выполняется расчет зарплаты за июнь: или предположив, что сотрудник доработает последние дни месяца, или исходя из уже отработанных дней. Затем рассчитываются отпускные. Если зарплата за июнь изменится после расчета отпускных, нужно будет выполнить пересчет и доплатить или удержать разницу.

А рассчитать отпускные за несколько минут можно с помощью нашего калькулятора.

Как пользоваться онлайн-калькулятором для расчета компенсации

Чтобы рассчитать компенсацию, заполните форму калькулятора, и в его нижней части автоматически появится сумма.

- Введите даты приема на работу и увольнения сотрудника.

- Поставьте маячок в нужной строке с причиной увольнения: от причины зависит размер выходного пособия.

- Укажите число дней отпуска, которые полагаются сотруднику за отработанный календарный год.

- Если были периоды, не включаемые в отпускной стаж, укажите их (это дни прогулов, отпусков за свой счет больше 14 дней за год или отпусков по уходу за ребенком).

- Укажите число дней отпуска, которые сотрудник использовал за время работы в компании.

- Укажите средний дневной заработок сотрудника.

Теперь в нижней части калькулятора вы увидите число дней неиспользованного отпуска, размер компенсации за них, сумму выходного пособия и итоговый размер выплаты, которую работник получит вместе с последней зарплатой при увольнении.

Калькулятор — это бесплатный инструмент веб-сервиса Контур.Бухгалтерия. У нас много других бухгалтерских инструментов, которые упрощают и автоматизируют бухучет, работу с сотрудниками и отчетность.

Расчет компенсации отпуска при увольнении

Сотрудники имеют право на 28 дней отпуска в год, но не всегда пользуются этим правом. Кто-то не хочет, потому что не умеет планировать личный бюджет, кто-то просто трудоголик. Так копятся неотгуленные дни.

Когда работники увольняются, им выплачивают компенсацию за неиспользованный отпуск. Это обязанность работодателя, и она не зависит от причины увольнения. В статье расскажем, как правильно сделать расчет компенсации отпуска при увольнении и когда её выплачивать.

Кому не положена компенсация за неиспользованный отпуск

- исполнителям с гражданско-правовыми договорами (ГПД, ГПХ): отношения с ними регулирует Гражданский кодекс, а не Трудовой;

- тем, кто отработал меньше половины месяца на трудовом договоре.

Кому положена компенсация за отпуск

Работодатель выплачивает компенсацию всем, кто проработал не менее половины месяца, включая совместителей и тех, кто заключил срочный трудовой договор.

Допустим, Марина устроилась на работу 23 июля 2021 года, но через две недели поняла, что не готова продолжать. В трудовом договоре был установлен испытательный срок. По всем правилам за три дня Марина написала заявление и покинулакомпанию 9 августа. С момента трудоустройства прошло 17 дней, поэтому Марина получит компенсацию за 2,33 дня неиспользованного отпуска. Почему именно 2,33 дня — расскажем ниже.

Если бы Марина одумалась на неделю раньше и проработала только 10 дней, компенсацию она бы не получила.

Правило половины месяца прописано в очень старом, но все еще действующем документе — пункте 35 «Правил об очередных и дополнительных отпусках от 30.04.1930 № 169».

Может показаться нелогичным, что право на первый отпуск возникает только через полгода работы, а компенсация положена уже через полмесяца, но это действительно так. Нужно принять, смириться и выплатить.

Сотрудник не прошёл испытательный срок — нужно ли платить компенсацию

Да, нужно. Исключений для тех, кто на испытательном сроке нет. Право на компенсацию возникает, если сотрудник отработал хотя бы половину месяца на трудовом договоре.

Расчет компенсации отпуска при увольнении работников или как рассчитать компенсацию

Расчёт компенсации отпуска при увольнении не сложный, но утомительный из-за нескольких переменных, поэтому проще всего посчитать на калькуляторе.

Если считаете сами, умножьте средний дневной заработок (СДЗ) на количество дней неиспользованного отпуска. Это и будет формула для расчета суммы компенсации.

Компенсация = СДЗ × Количество дней неиспользованного отпуска

Пример расчёта компенсации за неиспользованный отпуск

Предположим, Рома устроился на работу в январе 2020 года. Он решил уволиться 2 сентября 2021 года. В 2020 году Рома брал отпуск с 3 по 17 сентября 2020 года.

Расчётный период — с 1 сентября 2020 по 31 августа 2021 года. Из него вычитаем 2 недели отпуска, поэтому расчетный период отработан не полностью.

В расчётном периоде у него 11 полных отработанных месяцев.

Сентябрь 2020 года отработан неполностью, поэтому расчёт такой: 29,3 / 30 × (30 − 14) = 15,63 дня.

За расчётный период Рома заработал 750 000 ₽.

СДЗ = 750 000 / (29,3 ×11 + 15,63) = 2 219,39 ₽.

Стаж для отпуска у Ромы — 18 месяцев.

Общее количество дней отпуска = 18 месяцев × 2,33 дня = 41,94 дня. По правилам округления получаем целое число — 42 дня.

Рома уже ходил в отпуск на 14 календарных дней. Значит, количество неиспользованных дней = 42 — 14 = 28.

Компенсация = 2 219,39 ₽ × 28 дней = 62 142,92 ₽.

Когда выплачивать компенсацию

Работодатель выплачивает сотруднику компенсацию в день увольнения.

Если он не работает в этот день — не позднее, чем на следующий день после того, как попросит расчет. Об этом написано в ст. 140 ТК РФ.

Суммы окончательного расчёта с сотрудником отразите в записке-расчете по форме № Т-61 или по самостоятельно разработанной форме.

Облагают ли компенсацию НДФЛ и взносами

НДФЛ и страховые взносы с компенсации начисляются так же, как с любого другого дохода. Налог перечисляют в бюджет самое позднее на следующий день после выплаты сотруднику, взносы — как обычно, до 15 числа следующего месяца.

Сгорают ли неиспользованные дни отпуска

Не сгорают. Компенсацию нужно заплатить за все дни неиспользованного отпуска. Даже если сотрудник не ходил в отпуск пять лет. Об этом написано в Постановлении Конституционного Суда.

Ответственность

О нарушениях трудовая инспекция может узнать во время проверки. Или когда сотрудник сам обратится в инспекцию или в суд.

За невыплату компенсации трудовая инспекция может оштрафовать:

- организацию на сумму от 30 000 до 50 000 ₽;

- должностное лицо (например, руководителя организации) — от 1000 до 5000 ₽;

- предпринимателя — от 1000 до 5000 ₽.

Штраф за повторное нарушение:

- для организаций — от 50 000 до 70 000 ₽;

- должностных лиц и предпринимателей — от 10 000 до 20 000 ₽;

За повторное нарушение директора могут дисквалифицировать на срок до трёх лет.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

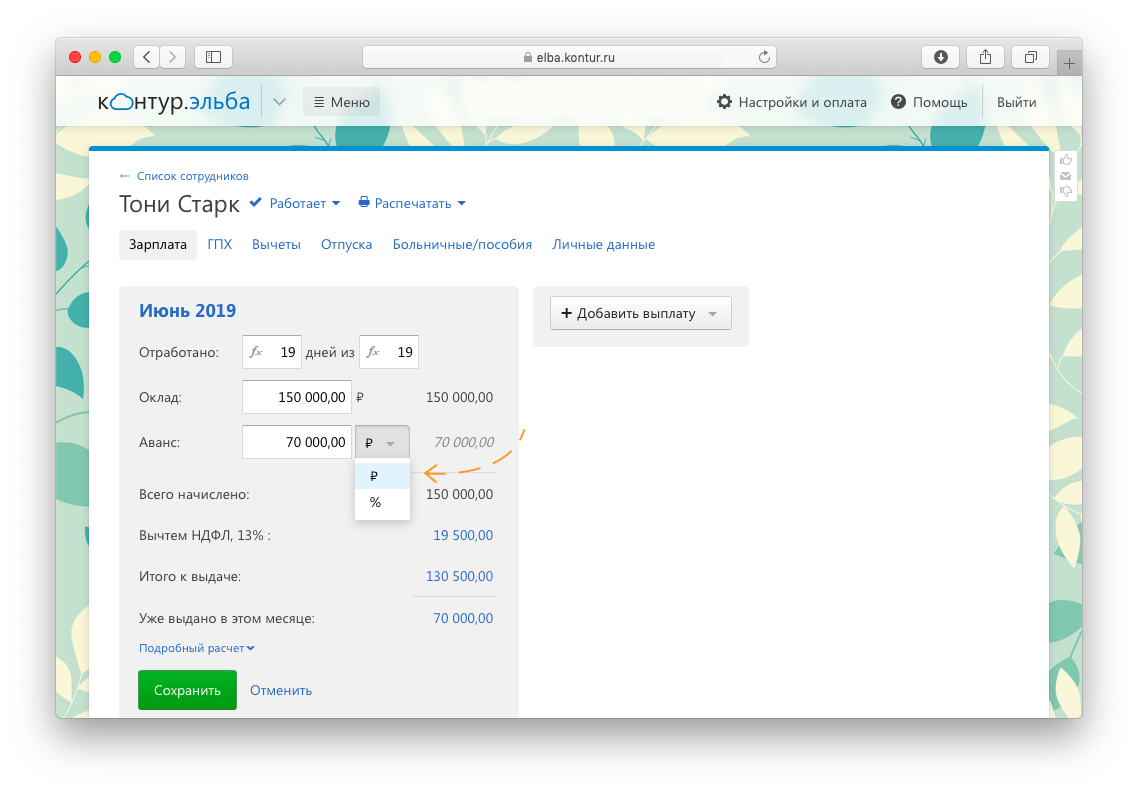

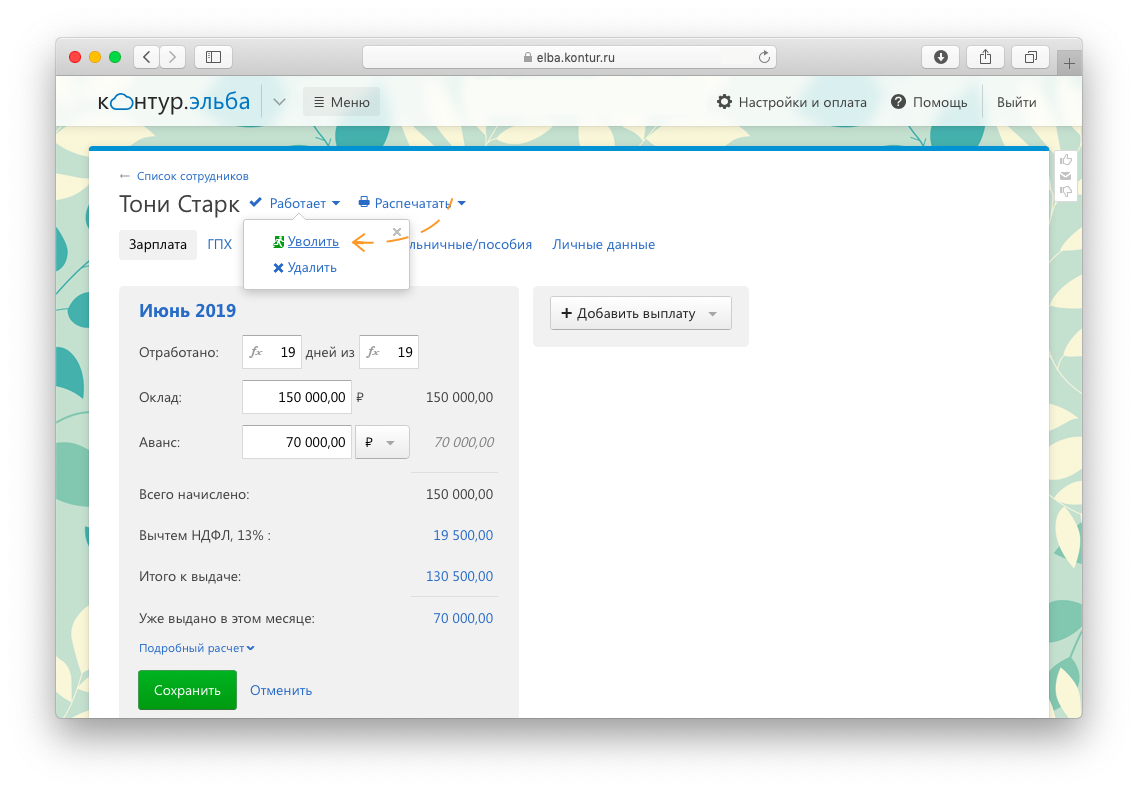

Как в Эльбе добавить компенсацию за неиспользованный отпуск

В Эльбе аванс сотруднику можно указать в рублях от оклада, а можно — в процентах. В месяце увольнения переведите аванс из процентов в рубли. Это нужно для правильного расчёта.

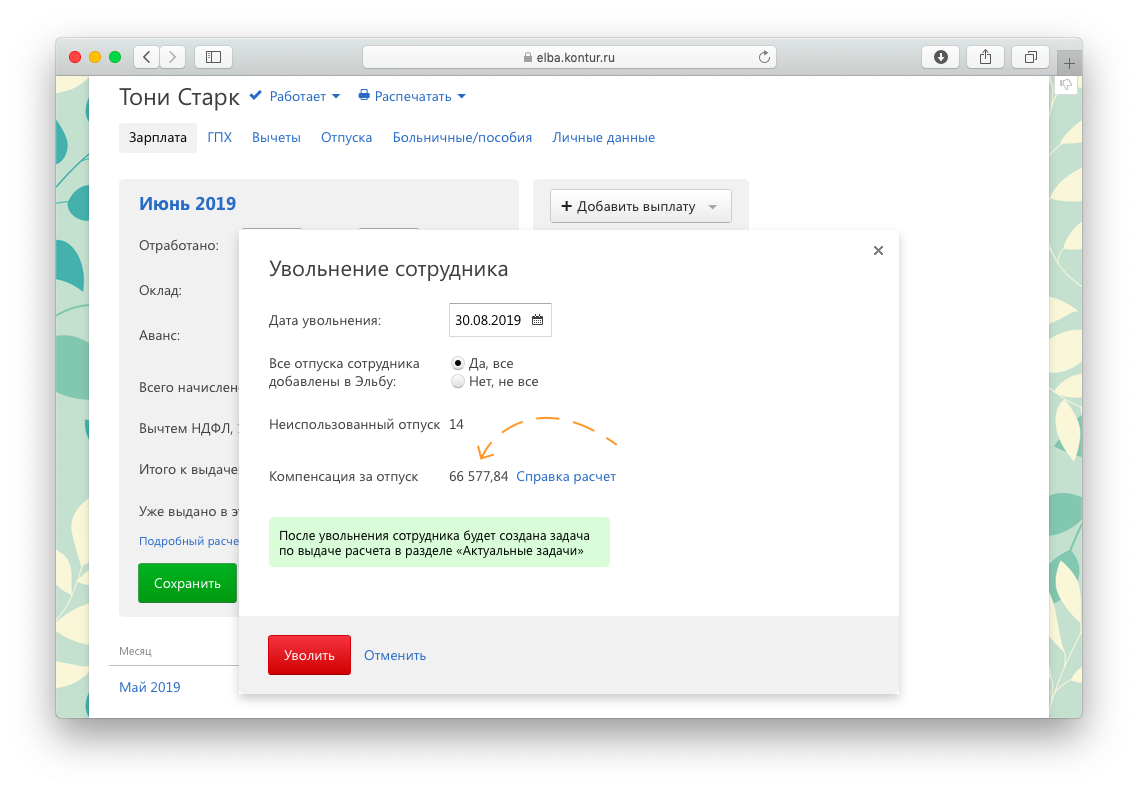

Затем перейдите в «Сотрудники» → ФИО → нажмите на «Работает» справа от фамилии → «Уволить».

Эльба спросит, все ли отпуска добавлены в сервис. Если добавлены не все, придётся указать количество неиспользованных дней вручную. После этого Эльба рассчитает компенсацию за неиспользованный отпуск и предложит скачать справку-расчёт.

Для выплаты сервис создаст отдельную задачу во вкладке «Отчетность».

Когда увольняете последним днём месяца, появляются особенности. О том, что с ними делать, читайте в Частых вопросах. Там есть подробная инструкция с картинками.

Статья актуальна на 09.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Расчет числа дней неиспользованного отпуска при увольнении

Увольняющемуся сотруднику полагается денежная компенсация неиспользованного отпуска. Причем компенсация выплачивается за отпуска, накопленные за весь период работы у конкретного работодателя. Для ее определения важно знать число дней отпуска, на которые работник получил право к моменту увольнения, и его средний заработок.

Павел Сутулин,

эксперт службы Правового консалтинга ГАРАНТ

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска 1 . Размер данной компенсации определятся путем умножения числа дней отпуска, не использованного работником к моменту увольнения, на средний дневной заработок работника. В свою очередь, число дней неиспользованного отпуска представляет собой разницу между количеством дней отпуска, на которые работник получил право к моменту увольнения, и количеством дней отпуска, использованных работником.

Определение числа дней отпуска, заработанных к моменту увольнения

Отметим, что Трудовой кодекс не устанавливает порядка определения числа дней отпуска, заработанных работником к моменту увольнения. Однако для этих целей необходимо использовать положения Правил об очередных и дополнительных отпусках 2 в части, не противоречащей Трудовому кодексу 3 . Так, при увольнении работника, проработавшего у данного работодателя не менее 11 месяцев и не использовавшего своего права на отпуск, ему выплачивается полная компенсация. Причем в отдельных ситуациях, даже если работник трудился у работодателя менее указанного срока, ему также может быть положена компенсация полного отпуска 4 . В остальных же случаях полагается компенсация, пропорциональная количеству месяцев отпускного стажа в неполном рабочем году 5 .

Пропорция в данном случае должна выглядеть следующим образом:

где

Мо — количество месяцев, отработанных работником;

12 — количество месяцев в году;

Ку — количество дней отпуска, на которые работник получил право к моменту увольнения;

Ко — количество дней ежегодного оплачиваемого отпуска работника.

Таким образом, количество дней отпуска, заработанных работником, определяется по следующей формуле:

Данная формула при расчете числа дней неиспользованного отпуска применяется и судами 6 .

Продолжительность отпуска работника составляет 28 дней. Работник увольняется по собственному желанию, отработав в текущем рабочем году 8 месяцев. Число причитающихся ему дней отпуска составит 28 дн. x 8 мес. : 12 мес. = 18,67 дня.

Вместе с тем существует и несколько иной подход к порядку определения числа дней отпуска, на которые работник получил право к моменту увольнения. Данная позиция основывается на разъяснениях Роструда 7 , в соответствии с которыми каждый отработанный работником месяц дает ему право на 2,33 (28 дн. : 12 мес.) дня отпуска (при продолжительности отпуска в 28 дней). В свою очередь, итоговое значение числа дней отпуска, заработанных работником, определяется путем умножения данного значения на число месяцев отпускного стажа.

Тем самым, по сути, Роструд предлагает разбить приведенную выше формулу на два отдельных арифметических действия:

- разделить число дней отпуска на 12;

- умножить полученное значение на число месяцев, отработанных работником.

Однако такой подход представляется автору противоречащим здравому смыслу и приводящим к заведомо искаженным результатам подсчета. Дело в том, что значение, получающееся в результате деления 28 на 12, представляет собой бесконечную десятичную дробь 2,(3), а число 2,33 получается в результате округления. Следовательно, использование этого промежуточного приблизительного значения негативно сказывается и на точности всех последующих расчетов, причем в сторону уменьшения количества заработанных работником дней, то есть ухудшения его положения.

Применение данного порядка расчета приводит к возникновению очевидно абсурдных ситуаций.

Продолжительность отпуска работника составляет 28 дней. Работник увольняется по собственному желанию, отработав в текущем рабочем году 6 месяцев. Представляется очевидным, что, отработав ровно половину рабочего года, работник имеет право ровно на половину своего отпуска, то есть на 14 дней. Однако, если применять методику расчета Роструда, получается несколько иное значение:

2,33 дн. x 6 мес. = 13,98 дней.

Таким образом, по мнению автора, работодателю не следует пользоваться данным порядком расчета.

В то же время применение методики Роструда находит отражение в судебной практике 8 .

Однако, даже если работодатель сочтет для себя приемлемым использование указанного подхода к исчислению количества заработанных работником дней отпуска, обратите внимание, что нельзя всем без исключения сотрудникам определять число положенных дней отпуска из расчета 2,33 календарного дня отпуска за каждый месяц стажа. 2,33 дня отпуска за месяц стажа положены только тем работникам, у которых продолжительность ежегодного оплачиваемого отпуска составляет 28 календарных дней. Если полный отпуск больше 28 дней, то и количество дней отпуска за месяц стажа будет больше 2,33. Например, педагогу, отпуск которого составляет 56 календарных дней, за месяц отпускного стажа причитается 4,67 календарного дня отпуска (56 дн. : 12 мес.).

Также следует отметить, что действующим законодательством не предусмотрена возможность округления получившегося числа дней отпуска. В письме Минздравсоцразвития России 9 отмечено, что округлить количество дней заработанного отпуска, в том числе до целых чисел, можно, но не по правилам арифметики, а в пользу работника. Вместе с тем такой подход справедлив только для тех случаев, когда округление является желанием работодателя и производится, например, в целях облегчения дальнейших расчетов. Если же округление является объективной необходимостью, то работодатель, очевидно, вынужден его произвести независимо от того факта, что законодательством порядок такого действия не урегулирован. По мнению автора, в этом случае можно использовать общепринятые арифметические принципы округления.

Продолжительность отпуска работника составляет 28 дней. Работник увольняется, имея 1 месяц отпускного стажа. Число дней заработанного им отпуска в этом случае будет представлять собой результат деления 28 на 12, то есть 2,(3). Однако периодическая дробь не может быть использована работодателем в дальнейших расчетах, в связи с чем он вынужден прибегнуть к округлению полученного значения. При этом в соответствии со сложившейся практикой округление производится до сотых долей. То есть результат составит 2,33 дня. Если же работодатель захочет округлить полученное значение до десятых или до целого числа, то в этом случае он будет вынужден округлять в большую сторону, то есть до 2,4 и до 3 соответственно.

В то же время позиция Минздравсоцразвития России лишний раз доказывает неправомерность порядка расчета числа дней отпуска, предложенного Рострудом. Поскольку использование значения 2,33 как промежуточного для дальнейших расчетов не вызвано необходимостью, округлять число 2,(3) в этом случае пришлось бы в большую сторону, то есть до 2,34.

Определение числа месяцев отпускного стажа работника

Отдельно необходимо упомянуть об особенностях определения числа месяцев отпускного стажа работника. При исчислении сроков работы, дающих право на отпуск, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки свыше половины месяца округляются до полного месяца 10 . При этом не уточняется, что следует понимать под половиной месяца. Тем не менее из примеров, приведенных в Правилах, можно сделать вывод, что за полмесяца при подсчете стажа всегда принимается 15 дней независимо от числа календарных дней в месяце, на который они приходятся 11 .

Следует также обратить внимание, что в данном пункте речь идет о рабочих, а не календарных месяцах и, соответственно, округлению подлежат именно те излишки, которые остались после определения числа полных рабочих месяцев.

Работник был принят на работу 14.04, а уволен 16.05.2014. В данном случае его стаж, дающий право на отпуск, составляет 1 месяц и 3 дня. Излишек, составляющий менее половины месяца, в дальнейших расчетах не учитывается. Таким образом, отпускной стаж работника составляет 1 месяц.

Как уже упоминалось выше, пункт 28 Правил устанавливает ряд случаев, когда работник имеет право на полный отпуск за не полностью отработанный рабочий год.

Так, увольняемые по каким бы то ни было причинам работники, проработавшие у работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на отпуск, получают компенсацию за полный отпуск.

Эта правовая норма подлежит применению, поскольку Трудовому кодексу она не противоречит. Ведь ежегодный оплачиваемый отпуск включается в отпускной стаж и предоставляется по общему правилу в течение того рабочего года, за который он положен. Иными словами, 11 месяцев стажа, дающего право на отпуск, всегда достаточно, чтобы вместе с полным отпуском получился полный рабочий год.

Роструд подтверждает этот вывод 12 .

Право работников на компенсацию за полный отпуск при стаже не менее 11 месяцев признают и суды 13 .

Поскольку в пункте 28 Правил не сказано, что право на полную компенсацию дают 11 месяцев отпускного стажа только в первом рабочем году, это положение применяется к любому рабочему году, в котором увольняется работник. Судебной практики, которая опровергала бы такой вывод, не обнаружено.

Возникает вопрос, имеют ли работники право на полный отпуск, если их стаж равен 11 месяцам только в результате округления. Например, работник в текущем рабочем году отработал 10 месяцев и 18 дней. На основании пункта 35 Правил излишек в 18 дней округляется до полного месяца, отпускной стаж получается равным 11 месяцам. Тем не менее автор считает, что фактически сотрудник проработал менее 11 месяцев и права на полный отпуск на основании пункта 28 Правил не имеет. Ему положена компенсация за 11/12 от полного отпуска.

Очевидно, что полная компенсация полагается тому работнику, который еще не пользовался отпуском за соответствующий рабочий год. Следовательно, 11 месяцев стажа, дающие право на полный отпуск, не должны включать время нахождения в самом отпуске, о праве на который идет речь.

Работник имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Очередной рабочий год сотрудника начался 01.04.2013. С 08.11.2013 по 21.11.2013 (14 календарных дней) он использовал часть оплачиваемого отпуска за этот рабочий год. Дата увольнения — 14.03.2014. Периодов, не включаемых в отпускной стаж, не было.

Отпускной стаж без времени нахождения в отпуске составляет ровно 11 месяцев. Поэтому работник приобрел право на полный отпуск. Поскольку 14 дней из них уже использованы, компенсацию следует выплатить за оставшиеся 14 календарных дней.

Полную компенсацию за неиспользованный отпуск получают также работники, проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие ликвидации предприятия или учреждения или отдельных его частей, сокращения штатов или работ, поступления на военную службу и др. 14

По вопросу применения этого правила судебная практика неоднозначна.

Нередко суды, рассматривая дела, где основанием увольнения были перечисленные в абзаце третьем пункта 28 Правил причины, признавали за работниками, проработавшими от 5,5 до 11 месяцев, право на полную компенсацию 15 .

Однако есть судебные акты с противоположной точкой зрения: правило абзаца третьего пункта 28 Правил о полной компенсации не должно применяться, поскольку противоречит Трудовому кодексу, в котором закреплен принцип пропорционального расчета компенсации за неиспользованный отпуск 16 .

Среди тех, кто считает абзац третий пункта 28 Правил действующим, также нет единства по всем вопросам, связанным с его применением. Так, специалисты Роструда указывают, что порядок выплаты полной и пропорциональной компенсации при стаже до 11 месяцев касается только работников, проработавших в организации менее года, компенсация за второй рабочий год выплачивается пропорционально отработанному времени 17 . Подобной позиции придерживаются и некоторые суды 18 .

Однако автор не согласен с мнением чиновников и судей и считает, что правила о полной компенсации должны применяться ко всем работникам, увольняемым по основаниям, указанным в абзаце третьем пункта 28 Правил, независимо от того, как давно они трудятся у данного работодателя, если в текущем рабочем году их стаж составляет более 5,5 месяцев. Аргументы в пользу этой точки зрения таковы. В пункте 28 Правил исчерпывающим образом перечислены случаи выплаты не только полной, но и пропорциональной компенсации. Положений, согласно которым работникам, отработавшим более года, всегда выплачивается пропорциональная компенсация за неиспользованный отпуск, Правила не содержат. В них вообще нет отдельного правового регулирования вопросов выплаты компенсации за неиспользованный отпуск работникам, работающим не первый год у работодателя. Поэтому выбор между полной и пропорциональной компенсацией не должен зависеть от того, в каком по счету рабочем году увольняется работник. Иное толкование нарушает закрепленный в Трудовом кодексе принцип равенства прав и возможностей работников 19 , поскольку при одинаковом стаже в текущем рабочем году позволяет компенсировать разное количество дней отпуска за этот год. Подобные выводы можно встретить и в судебной практике 20 .

С учетом вышесказанного количество дней отпуска, на которое будет иметь право при увольнении работник при продолжительности его отпуска в 28 календарных дней, в зависимости от отпускного стажа и основания увольнения равняется следующим значениям (см. таблицу ниже). Также по данному вопросу смотрите материалы информационного блока «Энциклопедия решений. Трудовые отношения, кадры», представленного в системе ГАРАНТ.

Количество дней отпуска, на которое работник имеет право при увольнении в зависимости от отпускного стажа (при продолжительности отпуска в 28 календарных дней).

| Количество месяцев отпускного стажа | Основание увольнения | Количество дней отпуска, на которое работник имеет право при увольнении | |

|---|---|---|---|

| 1 | любое | 2.33 | |

| 2 | любое | 4.67 | |

| 3 | любое | 7 | |

| 4 | любое | 9.33 | |

| 5 | любое | 11.67 | |

| 6 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 14 | ||

| 7 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 16.33 | ||

| 8 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 18.67 | ||

| 9 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 21 | ||

| 10 | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 | |

| прочие | 23.33 | ||

| 11 | Значение получено в результате округления в большую сторону | по причинам, перечисленным в абз. 3 пункта 28 Правил | 28 |

| прочие | 25,67 | ||

| Значение получено в результате округления в меньшую сторону | любое | 28 | |

| 12 | любое | 28 | |

2 утв. Народным Комиссариатом Труда СССР 30.04.1930 № 169 (далее — Правила).

4 абз. 3 п. 28 Правил.

6 определения Санкт-Петербургского городского суда от 13.02.2014 № 33-2064/14, Ярославского областного суда от 22.10.2013 № 33-6282/2013, Московского областного суда от 23.08.2012 № 33-13622.

8 определения Тульского областного суда от 07.04.2011 № 33-871, Саратовского областного суда от 01.08.2013 № 33-4041, Верховного Суда Республики Башкортостан от 21.04.2011 № 33-5172/2011, СК по гражданским делам Нижегородского областного суда от 02.10.2012 № 33-6964.

11 примеры к п. 1, подп. «в» п. 3, п. 4, п. 14 Правил.

12 письмо Ростуда от 18.12.2012 № 1519-6-1.

13 определение Кировского областного суда от 30.07.2013 № 33-2594/2013; решение Синарского районного суда г. Каменск-Уральского от 24.08.2010 № 2-872/2010.

14 абз. 3 п. 28 Правил.

16 определения Вологодского областного суда от 03.09.2010 № 33-3653, Иркутского областного суда от 21.01.2010 № 33-215/2010.

18 определения Верховного суда Республики Коми от 20.08.2012 № 33-3537/2012, Мурманского областного суда от 29.08.2012 № 33-2239.

20 определения Хабаровского краевого суда от 06.07.2012 № 33-4304, Свердловского областного суда от 10.07.2012 № 33-7881/2012.

Расчет компенсации при увольнении

Рассмотрим, как рассчитать компенсацию сотруднику при увольнении за неиспользованные дни отпуска. Покажем, как быстро выполнить расчеты с помощью онлайн-калькулятора.

Для расчета компенсации при увольнении заполните форму

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 10 000 — 20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000 ‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в ежеквартальной форме 6-НДФЛ и ежегодном приложении к ней «Справке о доходах и суммах налога физического лица». В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст. 217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Поэтому в Разделе 1 6-НДФЛ нужно отразить:

- в поле 020 — общую сумму НДФЛ, удержанного за последние три месяца отчетного периода, включая налог с компенсации;

- в поле 021 — рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 — общую сумму удержанного НДФЛ, который перечислен в дату из поля 021.

В разделе 2 отражается следующее:

- в поле 110 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в поле 112 — отдельно выделить выплаты по трудовым договорам, в том числе при увольнении;

- в поле 120 — общее количество получателей доходов;

- в поле 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в поле 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного, удержанного и перечисленного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода 2013.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!