Инструкция: как рассчитать резерв отпусков

Резерв отпусков — это средства на оплату отпускных и компенсаций за неиспользованный отпуск, а также на взносы во внебюджетные фонды, которые планируются в текущем периоде. Бухгалтерский и налоговый учет ведется по особым правилам.

Для чего нужен резерв отпусков

ТК РФ предоставляет всем работникам права на ежегодный оплачиваемый отпуск. Каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Компании и ИП планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Продолжительность ежегодного отдыха для работников составляет 28 календарных дней, но для некоторых категорий предусмотрен удлиненный отпускной период (ст. 115 ТК РФ). Компенсация за не использованные работником отпускные дни выплачивается при увольнении.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, создание резерва на оплату отпусков на 2021-й формировалось в 2020 году. А в текущем работодатели зарезервируют деньги на 2022 год.

Эксперты КонсультантПлюс разобрали создание и восстановление резерва на оплату отпусков в налоговом учете. Используйте эти инструкции бесплатно.

Кто создает

В бухгалтерских нормативах закреплено, кто обязан создавать резерв отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для организаций, которые ведут упрощенный бухучет. Для коммерческих организаций и НКО обязанности прописаны:

Бюджетные учреждения формируют запасы по ФСБУ, утвержденным Приказом Минфина № 124н от 30.05.2018 «Резервы. Раскрытие информации об условных обязательствах и условных активах».

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. На отчетную дату объем зарезервированных денег равняется той сумме, которую пришлось выплатить работникам, если бы они одновременно ушли на ежегодный отдых. Законом установлены правила резерва на оплату отпусков — в ПБУ 8/2010 и приказе Минфина № 124н отчетной датой назначают конец года, то есть 31 декабря. Но специалисты считают, что оптимальный вариант — формирование резерва по отпускам в налоговом и бухгалтерском учете в последний день каждого квартала.

Как рассчитать

Минфин предложил три методики расчета. Они изложены в приложении 3 к Письму Минфина России от 20.05.2015 № 02-07-07/28998. Вот как рассчитать резерв отпусков на 2021 год:

- По каждому сотруднику.

- По всей организации.

- По группам персонала.

Подходящий вариант организация тоже выбирает сама и закрепляет его в учетной политике.

Методика 1: персонифицированный расчет

Если организация решает считать отпускной запас по каждому сотруднику, используется такая формула:

- РО — резерв отпусков;

- К — остаток не использованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которая резервируется для оплаты отдыха.

Пример расчета по методике 1

Приведем пример расчета резерва на оплату отпусков в 2021 году: в организации числятся три работника. Данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб.;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб.;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Итоговая сумма отчислений в резерв на оплату основных отпусков в части страховых взносов = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого необходимо зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20.

Методика 2: расчет по учреждению

В этом случае используется такая формула:

Сумму страховых взносов определяем так:

Пример расчета по методике 2

Рассмотрим еще один вариант формирования резерва на отпуска в бухгалтерском и налоговом учете с примером расчета в 2021 г. Допустим, у сотрудников учреждения накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000.

Суммарная ставка 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850.

Итого необходимо зарезервировать 675 000 + 203 850 = 878 850.

Методика 3: по категориям работников

Самая сложная формула, выглядит она так:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Как отразить в учете

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили пример, как формируется резерв отпусков в таблице с бухгалтерскими записями для бюджетного учета:

| Содержание операции | Бухгалтерская запись | |

|---|---|---|

| Дебет | Кредит | |

| Формирование | ||

| На отпускные | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| На страховые взносы | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

| Начислены расходы | ||

| По выплате отпускных | КРБ.1.401.60.211 | КРБ.1.302.11.730 |

| По выплате страховых взносов | КРБ.1.401.60.213 | КРБ.1.303.00.730 |

| Уточнение в сторону увеличения (в сторону уменьшения — методом «красное сторно») | ||

| По выплате отпускных | КРБ.1.401.20.211 | КРБ.1.401.60.211 |

| По выплате страховых взносов | КРБ.1.401.20.213 | КРБ.1.401.60.213 |

Какие проводки использовать

Помимо этого, бухгалтеру коммерческой организации и НКО понадобятся такие проводки:

Для отпускных и компенсаций:

- дебет — 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков»;

- кредит — 70 «Расчеты с персоналом по оплате труда».

- дебет — 96 «Резервы предстоящих расходов», аналогичный субсчет;

- кредит — 69 «Расчеты по социальному страхованию и обеспечению».

Что делать, если резервной суммы не хватило

В этом случае начисляйте отпускные в обычном порядке: в дебет счета 401 20 «Расходы текущего финансового года».

Затем доначислите средства в запас в обычный срок в порядке, который установлен в учетной политике (ежемесячно, ежеквартально).

Закончила факультет журналистики МГУ им. Ломоносова. С 2016 года пишет про бухгалтерский и кадровый учет, госзакупки.

Отражение резерва на оплату отпусков в бухгалтерском учете

- Резерв на отпуск как оценочное обязательство

- Отражение резерва на отпуск в бухгалтерском учете

- Методика расчета суммы резерва на оплату отпусков

- Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

- Еще способы расчета резерва

- Итоги

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

О том, когда следует сдавать бухгалтерскую отчетность, читайте в нашем материале «Когда сдается бухгалтерский баланс – сроки, нюансы».

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Создание и учет резерва отпусков в казенном учреждении

Автор: Анастасия Хахулина, методист Департамента проектов внедрения и консалтинга компании «ИНДУСТРИЯ ИНФОРМАТИКИ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2021

Для упорядочивания учета выплат сотрудникам с 2021 г. вступил в силу федеральный стандарт бухгалтерского учета «Выплаты персоналу». Он устанавливает единые требования к порядку признания, первоначальной и последующей оценки обязанностей и обязательств учреждения перед своими работниками.

На что повлиял новый стандарт

Федеральный стандарт «Выплаты персоналу» был утвержден приказом Минфина РФ от 15.11.2019 года № 184н для применения в органах власти и местного самоуправления, органах управления государственных внебюджетных фондов, получателей бюджетных средств, государственных и муниципальных автономных и бюджетных учреждениях. В соответствии с ним для госсектора были выделены две группы выплат: текущие и отложенные. Чем же они отличаются?

Текущие выплаты всегда имеют определенных срок исполнения, характеризуются конкретным размером и объектом их учета является отдельное денежное обязательство. А вот объектом отложенных выплат является отдельное обязательство перед физлицом, размер которого нужно рассчитать путем оценки обязательств на неопределенный период действия.

К ним относятся:

оплата основных и дополнительных отпусков сотрудникам за отработанное время;

компенсация за неиспользованный отпуск при увольнении сотрудника или по заявлению;

страховые взносы, начисленные на вышеуказанные пункты.

Чтобы оценить отложенные выплаты необходимо сформировать резерв, который можно создать по следующему алгоритму:

В учетной политике закрепить выбранный метод расчета.

Определить в кадровом производстве количество неиспользованного отпуска по всем сотрудникам.

Рассчитать среднюю заработную плату в целом по учреждению или среднедневной заработок по каждому сотруднику.

Рассчитать резерв по выбранному методу.

Методов для расчета резерва всего три: по учреждению в целом, по категориям сотрудников и по отдельному работнику. Подробное описание каждого из этих методов вы можете найти в письме Минфина РФ от 20 мая 2015 г. №02-07-07/28998.

Как рассчитать резервы страховых взносов и отпусков

Резерв на оплату страховых взносов рассчитывается согласно методике расчета резерва на оплату отпусков.

Исключения составляют госучреждения, которым сложно выполнять расчет с применением рекомендованных Минфином методов. В этом случае для расчета норматива берутся данные за прошлый год, т.е. вся сумма фактически выплаченных прошлогодних отпускных делится на общий фонд заработной платы и полученный результат умножается на ФОТ за определенный период. Аналогично рассчитываются и взносы.

Для равномерного отнесения на финансовый результат отложенных расходов в бюджетном учете используется счет 401.60. Учет резерва на данном счете позволяет получить полные и достоверные сведения об обязательствах учреждения по методу начисления, который предусматривает отражение расходов в периоде, к которому они относятся, независимо от того, когда выплачены средства.

По истечении каждого отработанного месяца у сотрудника возникает право на соответствующие дни отпуска, а у работодателя – обязанность по предоставлению выплат за эти дни. Соответственно, появляется основание для отражения обязательств на счете 401.60. Если брать во внимание резерв на оплату отпусков, то можно использовать отдельный счет 401.61, но для этого его нужно закрепить в учетной политике. С учетом трудозатрат учреждение может установить удобную периодичность для начисления, например, один раз в месяц или реже.

Операции санкционирования на иные очередные годы (за пределами планового периода) учитываются на счете 500.90. Для отражения отложенных обязательств предназначен счет 502.99.

Проводки для учета отпусков

Давайте обратимся к проводкам, которые нужно формировать по учету отпусков в казенном учреждении:

Сформирован резерв на отпускные: Дт 1 401.20 211 Кт 1 401.61 211 Дт 1 109 ХХ 211

Сформирован резерв на страховые взносы: Дт 1 401.20 213 Кт 1 401.61 213 Дт 1 109 ХХ 213

Отражены расходные обязательства на отпускные: Дт 1 501.93 211 Кт 1 502.99 211

Отражены расходные обязательства на страховые взносы: Дт 1 501.93 213 Кт 1 502.99 213

Начислены расходы на использованный резерв (отпускные): 1 401.61 211 Кт 1 302.11 737

Начислены расходы на использованный резерв (страховые взносы): 1 401.61 213 Кт 1 303 0Х 731

Отражены расходные обязательства по выплатам начисленных отпускных: Дт 1 502.99 211 Кт 1 502.11 211

Отражены расходные обязательства по выплатам начисленных страховых взносов: Дт 1 502.99 213 Кт 1 502.11 213

Обратите внимание: если вдруг сумма начисленных отпускных превышает размер рассчитанного вами резерва, то в этом случае часть придется отнести на текущие расходы в Дт счетов 1 401.20 211 и 1 401.20 213.

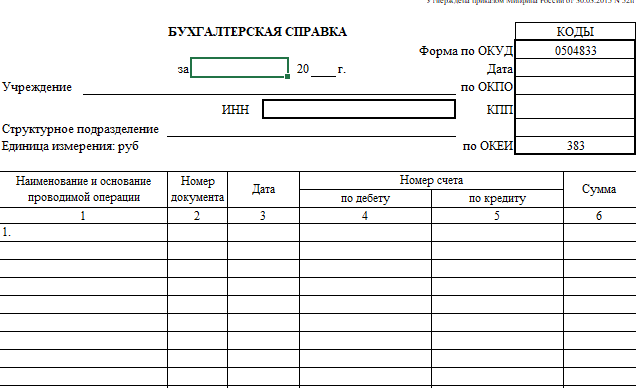

Бухгалтерские записи по формированию вышеуказанных проводок отражаются на основании Бухгалтерской справки (ф. 0504833) и расчетов величины резервов.

Бланк «Бухгалтерской справки»

В текущем году отпускные и страховые взносы начисляются за счет созданного ранее резерва согласно Расчетно-платежной ведомости, Расчетной ведомости, Записке-расчету об исчислении среднего заработка при предоставлении отпуска.

Несмотря на то что польза от ведения учета резервов очевидна, это достаточно трудоемкий процесс и за отказ от создания обязательств должностные лица учреждения могут быть привлечены к административной ответственности. Если резерв не будет отражен на счете 401.60, грозит штраф до 30 000 рублей. А за искажение данных по счету 401.60 в отчетности предусмотрены следующие штрафы:

От 1% до 10% – от 1000 до 5000 рублей.

От 1% до 10% на сумму свыше 100 000 до 1 млн. рублей включительно – от 5000 до 15 000 руб.

Примеры расчета отпусков в казенном учреждении

Пример 1.

Учреждение в своей учетной политике закрепило метод расчета в целом по учреждению.

На 31 декабря 2021 г. количество неиспользованного отпуска по всем сотрудникам составило 53 дня. Среднедневная заработная плата в целом равна 1432 рубля. Учреждение применяет ставку страховых взносов в размере 30,2 %. Применяем формулу:

Р = (К1 × Зпср1 + К2 × Зпср1 + К3 × 3пср3) + (К1 × Зпср1 + К2 × Зпср1 + К3 × 3пср3) × С

К* – количество всех дней неиспользованного отпуска каждой категории работников;

Зпср* – средняя заработная плата, рассчитанная по каждой категории работников;

С – ставка страховых взносов.

Производим расчет: 53 дня*1432 руб. + 53 дня *1432 руб. * 30.2 % = 98 816,6 руб.

Пример 2.

Учреждение в своей учетной политике закрепило метод расчета по категориям сотрудников.

На 31 декабря 2021 г. количество неиспользованного отпуска по всем сотрудникам категории руководители составило 16 дней, у бухгалтерии – 10. Среднедневной заработок равен 2000 руб. и 1500 руб. соответственно.

Определяем резерв отпусков для категории руководители:

- 16 дней * 2000 руб. = 32 000 руб. – сумма оплаты отпусков

- 32 000 руб. * 30.2% = 9664 рублей – сумма страховых взносов.

- 32 000 руб. + 9664 рублей = 41 664 руб.

Определяем резерв отпусков для категории бухгалтерия:

- 10 дней * 1500 рублей = 15 000 руб. – сумма оплаты отпусков

- 15 000 руб. * 30.2% = 4530 руб. – сумма страховых взносов.

- 15 000 руб. + 4530 руб. = 19 530 руб.

Бухгалтер по итогу должен отразить в резерв по всем категориям 61 194 рублей.

Пример 3.

Учреждение в своей учетной политике закрепило метод расчета по каждому сотруднику.

В этом случае используется формула:

Р = К × Зп + К × Зп × С

К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета;

Зп – среднедневной заработок сотрудника, рассчитанный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва;

С – ставка страховых взносов.

На 31 декабря 2021 г., количество неиспользованных дней отпусков всех сотрудников – 21 день, в том числе: Иванов И.И. – 6, Петров П.П. – 15. Среднедневной заработок 1524 руб. и 1750 руб. соответственно.

Резерв отпусков Иванова равен 9144 руб., а у Петрова – 26 250 руб.

Резерв по взносам Иванова равен 2761,49 руб., а у Петрова – 7927,50 руб.

Общая сумма резерва у Иванова равна 11 905,49 руб., а у Петрова – 34 177,50 руб.

Общая сумма резерва равно 46 082,99 руб.

Как создать и использовать резерв на оплату отпусков: 7 правил

эксперт по бухучету и налогообложению сервиса Норматив

Создание резерва на оплату отпусков является правом налогоплательщика, а не его обязанностью. Однако такое резервирование необходимо для равномерного распределения затрат на оплату отдыха сотрудников. В нашей статье обсудим правила создания и использования резерва.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Порядок формирования резерва на оплату отпусков установлен Налоговым кодексом РФ, в частности, ст. 324.1 НК РФ. И хотя в налоговом учете это не обязанность налогоплательщика, а право, «плюс» создания этого резерва в том, что его наличие позволит равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам. А это означает, что часть отпускных может быть учтена в целях налогообложения прежде, чем будет выплачена.

Правило первое. Указываем создание резерва в «налоговой» учетной политике.

Правило второе. Определяем следующие показатели:

- способ резервирования,

- предельную годовую сумму резерва,

- ежемесячный процент отчислений в резерв (Письмо Минфина РФ от 07.04.2016 № 03-03-06/2/19828). Обязательно указываем их в налоговой учетной политике.

Правило третье. Рассчитываем процент ежемесячных отчислений в резерв по формуле: предполагаемый размер отпускных за год / сумма предполагаемых расходов на оплату труда за год х 100%. Сумма резерва должна включать и предполагаемую сумму страховых взносов, начисляемых на сумму отпускных (п. 1 ст. 324.1 НК РФ).

Правило четвертое. Составляем специальный расчет (смету) ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147). Рассчитываем ежемесячные отчисления по формуле: сумма фактических расходов на оплату труда, включая обязательные страховые взносы / процент отчислений в резерв на оплату отпусков х 100%.

Обратите внимание, что при планировании размера расходов на оплату труда за год суммы, которые вы предполагаете выплачивать внештатникам, учитывать не надо, так как отпуск таким лицам не положен, поскольку трудовое законодательство на них не распространяется (ст. 11 ТК РФ).

Правило пятое. Отчисления в резерв учитывайте как расходы на оплату труда на конец каждого месяца (п. 24 ч. 2 ст. 255 НК РФ). Начисленные отпускные в течение года в составе расходов списываются за счет созданного резерва. Когда сумма резерва, начисленного с начала года, станет равна предполагаемой сумме расходов на оплату отпусков за год (п. 24 ст. 255, п. п. 1, 2 ст. 324.1 НК РФ), отчисления в резерв не нужно рассчитывать и включать в налоговые расходы.

Правило шестое. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года не нужно учитывать в налоговых расходах (п. 2 Письма Минфина от 01.04.2013 № 03-03-06/2/10401).

Что касается выплаченной за неиспользованный отпуск компенсации (включая сумму начисленных страховых взносов), то ее за счет резерва списывать нельзя, она признается в расходах на оплату труда (Письмо Минфина от 03.05.2012 № 03-03-06/4/29 и УФНС России по г. Москве в Письме от 04.06.2014 № 16-15/054509). Так как исходя из буквальной трактовки ст. 255 НК РФ расходы в виде среднего заработка, сохраняемого работникам на время отпуска (п. 7 ч. 2 ст. 255 НК РФ), и денежные компенсации за неиспользованный отпуск (п. 8 ч. 2 ст. 255 НК РФ) являются разными видами расходов на оплату труда.

Правило седьмое. По состоянию на 31 декабря текущего года проводим обязательную инвентаризацию резерва на оплату отпусков. Сделать необходимо следующее:

1. Посчитать, сколько дней отпусков, запланированных на текущий год, работники фактически не использовали.

2. Определить среднюю дневную сумму расходов на оплату труда работников, которые не использовали отпуск.

Этот показатель рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

3. Рассчитать сумму расходов на оплату не использованных в текущем году отпусков (с учетом страховых взносов) по формуле: (количество дней неиспользованных отпусков х средняя дневная сумма расходов на оплату труда работников, которые не использовали отпуск) + суммы страховых взносов на обязательное социальное страхование, начисленные на получившуюся величину (обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

4. Выяснить, остались ли у вас неиспользованные суммы резерва.

Этот показатель представляет собой разницу между суммой резерва, начисленного за год, и сумму фактических расходов на оплату отпусков за год (Письма Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

В случае превышения фактической суммы отпускных и начисленных на них страховых взносов над суммой резерва, сумма превышения учитывается в составе расходов на 31 декабря текущего года. Если же резерв больше отпускных, то в налоговом учете признается доход в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

В случае выявления неиспользованной суммы резерва ее надо учесть в составе внереализационных доходов текущего налогового периода (абз. 2 п. 3 ст. 324.1 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС РФ от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Остаток резерва можно перенести на следующий год, но только в том случае, если в следующем году вы будете создавать резерв на оплату отпусков.

Если создание резерва в следующем году не входит в планы бухгалтера, то всю сумму фактического остатка резерва надо включить в состав внереализационных доходов текущего налогового периода (п. 5 ст. 324.1, п. 7 ст. 250 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС России от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Как сформировать резерв с учетом остатка резерва предыдущего периода

Компания «Альфа» создала в 2017 году резерв предстоящих расходов на оплату отпусков в размере 150 000 руб.

Бухгалтер Петров за год отгулял всего 14 дней отпуска. Сумма отпускных, рассчитанная на 28 дней исходя из среднего заработка Петрова (с учетом страховых взносов), составила 20 000 руб. Остальные работники отгуляли отпуск полностью. Общая сумма начисленных остальным работникам (за исключением Петрова) отпускных (с учетом страховых взносов) составила 100 500 руб.

В следующем году организация планирует создавать резерв на оплату отпусков. Необходимо определить, какую сумму резерва можно перенести на следующий год.

1. По состоянию на 31 декабря количество неиспользованных дней отпуска из числа запланированных составит:

28 дн. (установленная продолжительность отпуска) – 14 дн. (фактический период отпуска) = 14 дн.

Тут может возникнуть вопрос: необходимо ли для расчета показателя «количество неиспользованных дней отпуска» учитывать дни, не отгулянные каждым работником с начала его приема на работу в организацию или с начала года, в целях налога на прибыль? Дело в том, что сумма уточненного резерва, согласно п. 4 ст. 324.1 НК РФ, определяется с учетом неиспользованных дней отпуска работников. В указанной норме не указано, за какой период необходимо определять количество таких дней. Арбитражная практика говорит о возможности учета всех неиспользованных дней за весь период работы работника (Постановление ФАС Поволжского округа от 07.02.2012 № А65-6806/2011). Однако применение такого значения увеличивает сумму уточненного резерва, что может привести к занижению налоговой базы по налогу на прибыль. При этом контролирующие органы рекомендуют использовать для расчета неиспользованные отпуска текущего года без учета прошлых лет (Письмо Минфина РФ от 28.10.2013 № 03-03-06/1/45507). Таким образом, во избежание споров с налоговыми органами для расчета уточненного резерва следует руководствоваться количеством дней неиспользованного отпуска за текущий период.

2. Сумма расходов на оплату неиспользованных дней отпуска, рассчитанная исходя из среднего дневного заработка Петрова (с учетом страховых взносов), составит:

14 дн. x (20 000 руб. / 28 дн.) = 10 000 руб.

Сумма 10 000 руб. представляет собой остаток резерва, который можно перенести на следующий год.

3. Сумма неиспользованного резерва составит:

150 000 руб. (сумма созданного резерва) – (100 500 руб. (сумма отпускных работников, за исключением Петрова) + 10 000 руб. (сумма отпускных Петрова) + 10 000 руб. (сумма отпускных Петрова, приходящаяся на следующий год, т.е. остаток резерва)) = 29 500 руб.

Сумма 29 500 руб. – это та часть резерва, которую необходимо включить во внереализационные доходы на 31 декабря.

По результатам инвентаризации может оказаться, что сумма фактических расходов на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва. В этом случае, образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года на основании п. п. 7, 16 ст. 255 НК РФ (абз. 3 п. 3 ст. 324.1 НК РФ, Постановление ФАС Западно-Сибирского округа от 23.06.2011 № А81-5014/2010).

Пример 2. Организация в соответствии с учетной политикой, сформировала резерв на оплату отпусков за 2017 год в размере 150 000 руб. В течение года на работу принимались новые сотрудники, которым предоставлялись оплачиваемые отпуска. В связи с этим фактически на оплату отпусков организация израсходовала 170 000 руб.

Возникшую разницу в размере 20 000 руб. (150 000 руб. – 170 000 руб.) организация может включить в расходы 31 декабря.

Инвентаризация резерва отпусков в 1с зуп 8.3

Ведение учета с использованием резервов на оплату отпусков не является обязательным. Бухгалтер вправе самостоятельно решить вводить ли эту систему на предприятии или нет. При помощи резервов отпусков ежемесячно накапливается сумма расходов, за счет которой в дальнейшем будут оплачены периоды отдыха сотрудников. Таким образом, у работодателя появляется возможность своевременно выплачивать сотрудникам полагающиеся отпускные и равномерно распределить расходы в течении года.

Перед сдачей годовой декларации по налогу на прибыль бухгалтеру необходимо проводить инвентаризацию резервов отпусков по состоянию на 31 декабря. Благодаря инвентаризации резервов сопоставляется остаток резерва на 31 декабря с той суммой, которая необходима для погашения обязательств по отпускам перед сотрудниками по состоянию на эту дату. В процессе инвентаризации определяются суммы перерасходов и недоиспользования резервов отпусков и коррекция остаткам по ним.

Порядок действий при инвентаризации резервов следующий:

1 шаг. Подсчитывается количество дней отпусков, положенных работников, но не использованных ими.

2 шаг. Рассчитывается средний заработок по правилам расчета среднего заработка для оплаты ежегодного отпуска.

3 шаг. Рассчитывается сумма обязательств путем умножения полученного количества дней неиспользованного отпуска на средний заработок.

4 шаг. Рассчитывается доначисление/списание резервов, путем сравнения полученного на третьем шаге обязательства с накопленным ранее резервом.

В результате инвентаризации остаток по резервам на 31 декабря должен равняться рассчитанному обязательству перед сотрудниками по неиспользованным дням отпуска.

Рассмотрим как проводить инвентаризации резервов отпусков в конфигурации 1С:Зарплата и управление персоналом, редакция 3.1.

В организации «ООО Ромашка» с 2020 года в учетной политике закреплено положение об учете оценочных обязательств и резервов по оплате отпусков в бухгалтерском и налоговом учете.

Инвентаризация резервов выполняется автоматически также с помощью документа «Резервы отпусков», вводимом за декабрь месяц.

Для корректного исчисления резервов необходимо, чтобы в расчетном месяце были проведены и рассчитаны все документы начисления, а также заполнен и проведен документ «Отражение зарплаты в бухучете». После этого создается документ «Резервы отпусков» в разделе «Зарплата».

В нашем примере в организации работают 3 сотрудника.

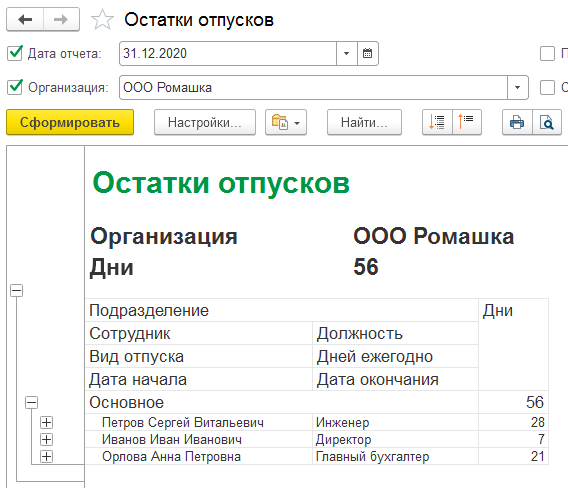

Сформируем отчет «Остатки отпусков» на дату 31.12.2020.

Остатки неиспользованных отпусков по сотрудникам:

Петров Сергей Витальевич — 28 дней

Иванов Иван Иванович — 7 дней

Орлова Анна Петровна — 21 день

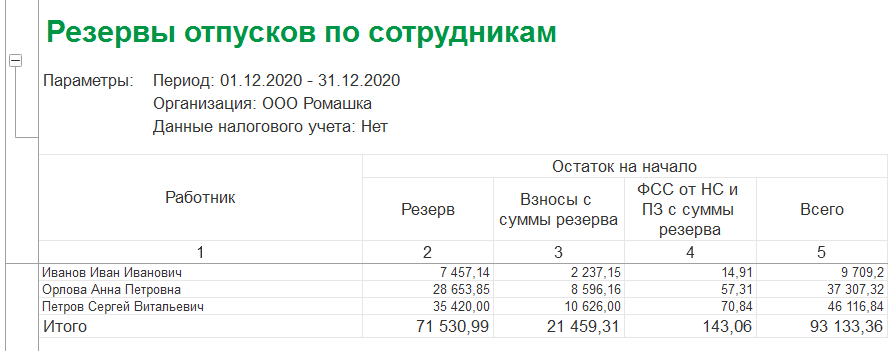

Сформируем отчет «Резервы отпусков по сотрудникам».

На начало Декабря 2020 года по сотрудникам накоплены резервы/взносы с сумм резерва/взносы на травматизм с сумм резерва:

Петров Сергей Витальевич — 35420,00 / 10626,00 / 70,84

Иванов Иван Иванович — 7457,14 / 2237,15 / 14,91

Орлова Анна Петровна — 28653,85 / 8596,16 / 57,31

В документе «Резервы отпусков» за Декабрь 2020 года на вкладке «Расчет обязательств и резервов по отпускам» по каждому сотруднику заполняется остаток отпуска (либо количество дней отпуска, использованных авансом), средний заработок. Произведение этих двух показателей даст сумму резерва, которая записывается в колонку «Исчислено».

В колонке «Накоплено» отражается сумма резерва, накопленная ранее за вычетом сумм начисленных отпускных в Декабре 2020 года.

Разница между исчисленным и накопленным резервами записывается в колонку «Зачтено». Если получается положительная сумма, то происходит доначисление в результате инвентаризации. Если получается отрицательная сумма, то происходит списание в результате инвентаризации.

В нашем примере:

1) По сотруднику Петров Сергей Витальевич:

исчислено = 28 * 1373,72 = 38464,16

зачтено = 38464,16 — 35420,00 = 3044,16

2) По сотруднику Иванов Иван Иванович:

исчислено = 7 * 2354,99 = 16484,93

зачтено = 16484,93 — 7457,14 = 9027,79

3) По сотруднику Орлова Анна Петровна:

исчислено = 21 * 1569,79 = 32965,59

зачтено = 32965,59 — 28653,85 = 4311,74

Расчет сумм страховых взносов с резервов:

Колонка «Исчислено» рассчитывается как произведение ставки по страховым взносам на исчисленную сумму резерва Декабря 2020 года.

В колонке «Накоплено» отражается сумма страховых взносов с резервов, накопленная ранее, за вычетом суммы страховых взносов по фактически начисленным отпускным за счет резервов в Декабре 2020 года.

В колонке «Зачтено» записывается разница между исчисленной и накопленной сумм страховых взносов с резерва за Декабрь 2020 года. Если получается положительная сумма, то происходит доначисление в результате инвентаризации. Если получается отрицательная сумма, то происходит списание в результате инвентаризации.

В нашем примере:

2) По сотруднику Петров Сергей Витальевич:

исчислено = 30% * 38464,16 = 11539,25

зачтено = 11539,25 — 10626,00 = 913,25

2) По сотруднику Иванов Иван Иванович:

исчислено = 30% * 16484,93 = 4945,48

зачтено = 4945,48 — 2237,15 = 2708,33

3) По сотруднику Орлова Анна Петровна:

исчислено = 30% * 32965,59 = 9889,68

зачтено = 9889,68 — 8596,16 = 1293,52

Расчет сумм взносов в ФСС НС и ПЗ с резервов:

Колонка «Исчислено» рассчитывается как произведение ставки взносов ФСС НС и ПЗ на исчисленную сумму резерва Декабря 2020 года.

В колонке «Накоплено» отражается сумма страховых взносов с резервов, накопленная ранее, за вычетом суммы страховых взносов по фактически начисленным отпускным за счет резервов в Декабре 2020 года.

В колонке «Зачтено» записывается разница между исчисленной и накопленной сумм страховых взносов с резерва за Декабрь 2020 года. Если получается положительная сумма, то происходит доначисление в результате инвентаризации. Если получается отрицательная сумма, то происходит списание в результате инвентаризации.

В нашем примере:

3) По сотруднику Петров Сергей Витальевич:

исчислено = 0,2% * 38464,16 = 76,93

зачтено = 76,93 — 70,84 = 6,09

2) По сотруднику Иванов Иван Иванович:

исчислено = 0,2% * 16484,93 = 32,97

зачтено = 32,97 — 14,91 = 18,06

3) По сотруднику Орлова Анна Петровна:

исчислено = 0,2% * 32965,59 = 65,93

зачтено = 65,93 — 57,31 = 8,62

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

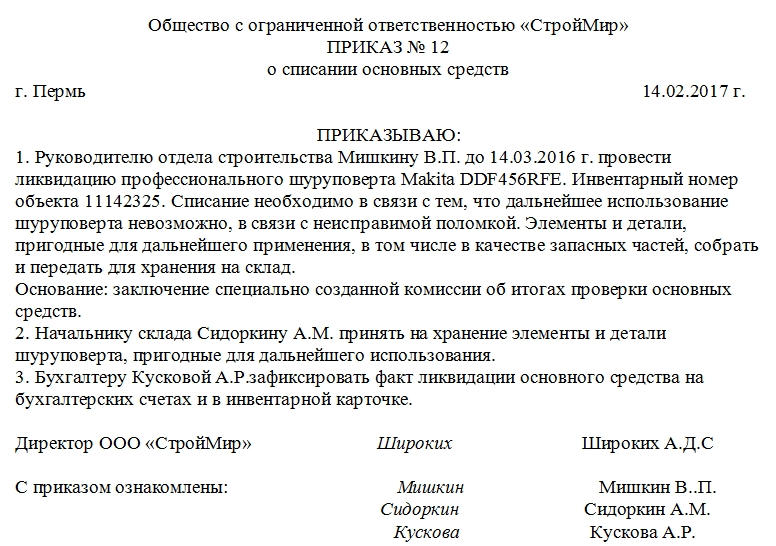

Приказ о списании основных средств

Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2016 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

После написания приказа

После того, как приказ будет издан, происходит собственно процедура ликвидации основного средства. Если комиссия вынесла решение о том, что некоторые его части, узлы и элементы годны для дальнейшего использования, основное средство подвергается разборке и нужные детали отправляются на склад на хранение. Сам же объект списывается с баланса предприятия, о чём также происходит внесение соответствующей записи в его инвентарную карточку.

Списание основных средств: образцы приказов

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Образец приказа на модернизацию основного средства

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.