Как отразить в программе вычет по материальной помощи, указанный в справке 2-НДФЛ с предыдущего места работы?

Сотрудник принес справку 2-НДФЛ, в которой указано, что на предыдущем месте работы он получал материальную помощь (код дохода 2760) и к ней был применен вычет (код дохода 503). Как отразить этот вычет в ЗУП 3.1?

Как учесть вычет 503 для последующего предоставления стандартных вычетов

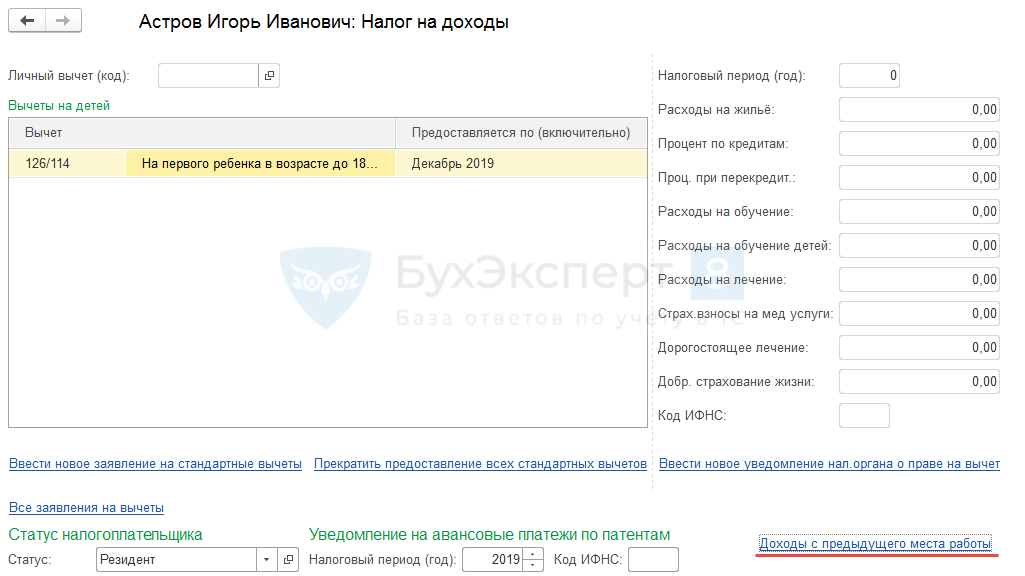

В программу следует ввести информацию о доходах с предыдущего места работы. Это можно сделать из карточки сотрудника по ссылке Налог на доходы — Доходы с предыдущего места работы :

Эти данные используются для отслеживания предела стандартных вычетов с начала года. Поскольку материальная помощь учитывается для определения предела только в облагаемой части, то и в таблице необходимо указать только облагаемую часть: разницу между размером материальной помощи и вычетом по ней.

Как зафиксировать вычет 503, чтобы он не предоставлялся повторно в нашей организации

Налоговый кодекс не обязывает организации отслеживать применение у других налоговых агентов каких-либо вычетов, кроме стандартных. Так что сам вычет нигде отражать нет необходимости. Материальную помощь этому сотруднику предоставлять можно в обычном порядке, применяя вычет.

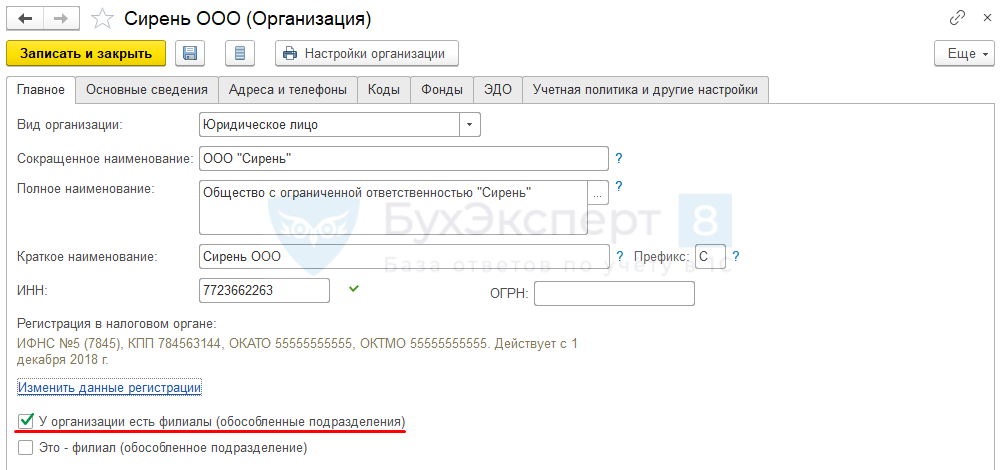

Однако, если организация хочет учитывать вычет, примененный у другого налогового агента, и не предоставлять его повторно у себя, то в ЗУП можно сделать следующее: создать фиктивное обособленное подразделение, и зафиксировать примененный вычет по этому подразделению.

Получите понятные самоучители 2021 по 1С бесплатно:

Для этого необходимо выполнить следующую последовательность действий:

- Установить в настройках Организации ( Настройка – Организации ) на вкладке Главное флажок У организации есть филиалы (обособленные подразделения) :

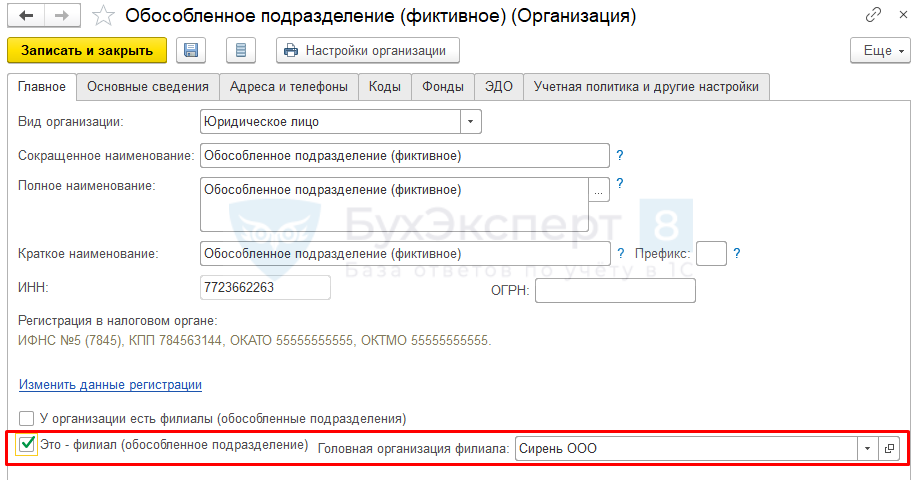

- Создать в справочнике Организации новый элемент, в котором установить флажок Это – филиал (обособленное подразделение) и выбрать свою организацию в поле Головная организация филиала :

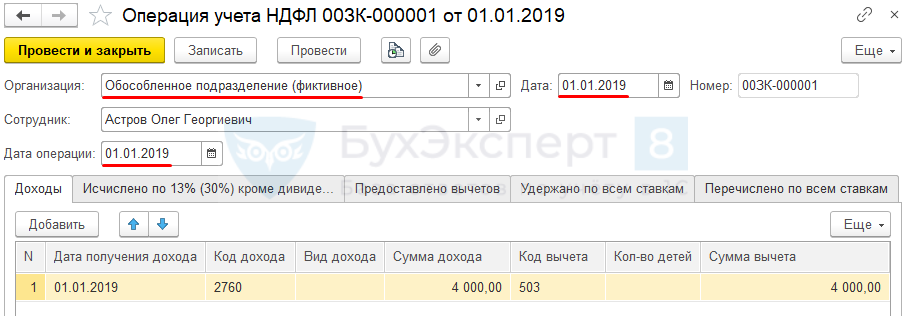

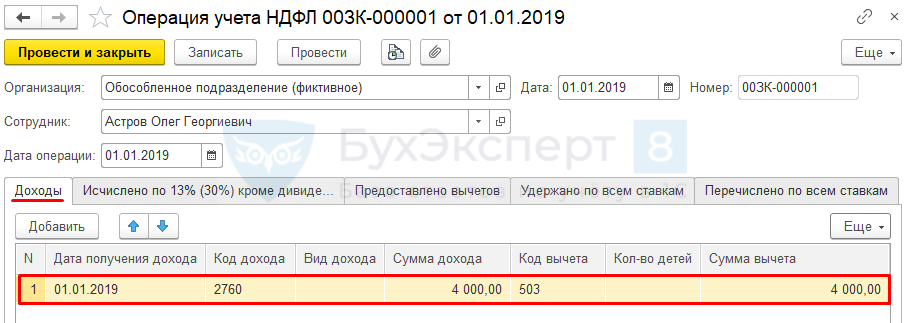

- Ввести документ Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ ), который заполнить следующим образом:

В шапке документа:

- Выбрать в поле Организация созданное обособленное подразделение;

- В полях Дата и Дата операции можно указать любую дату календарного года, за который регистрируем вычет, но до даты приема в нашу организацию. Это может быть дата месяца, в котором была предоставлена материальная помощь другим работодателем или просто 1 января.

На вкладке Доходы :

- В поле Дата получения дохода указать ту же дату, что выбрали в шапке;

- Выбрать Код дохода — 2760, поле Код вычета заполнится автоматически кодом 503.

- В полях Сумма дохода и Сумма вычета указать сумму предоставленного вычета (не может превышать 4 000 руб.).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Коды налоговых вычетов по НДФЛ – таблица на 2021 год

- Коды налоговых вычетов: официальная таблица

- Коды налоговых вычетов: описание таблицы

- Для чего нужны коды налоговых вычетов?

- Какая таблица вычетов используется в 2020-2021 годах?

- Что было изменено в перечне кодов вычетов с 2018 года?

- Структура новой таблицы кодов вычетов

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Коды имущественных вычетов

- Коды социальных вычетов

- Коды вычетов по необлагаемым доходам

- Коды профессиональных вычетов

- Коды инвестиционных вычетов

- Итоги

Коды налоговых вычетов: официальная таблица

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ:

- 126 – код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 – стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 – имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 – социальный вычет по расходам сотрудника на собственное обучение.

- 321 – соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки 2-НДФЛ. На второй и последующих страницах заполняются только поля “ИНН”, “КПП”, “Стр.”, “Номер справки”, “Отчетный год”, “Признак”, “Номер корректировки”, “Представляется в налоговый орган (код)”, “Код вида уведомления”, “Номер уведомления”, “Дата выдачи уведомления” и “Код налогового органа, выдавшего уведомление”.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Какая таблица вычетов используется в 2020-2021 годах?

В последний раз изменения в таблицу вычетов были внесены с 01.01.2018. В нее был добавлен новый код вычета 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете (приказ ФНС России от 24.10.2017 № ММВ-7-11/820@). Но основные изменения в таблице кодов вычетов произошли с 26.12.2016 (приказ ФНС России от 22.11.2016 № ММВ-7-11/633@). Наиболее заметным для большинства налоговых агентов тогда стало изменение кодов вычетов на детей.

Налоговики планируют внести новые коды вычетов по НДФЛ. Проект соответствующего приказа по состоянию на 25.01.2021 уже прошел общественное обсуждение и готовится к публикации. Подробнее о новых кодах, читайте здесь.

Что было изменено в перечне кодов вычетов с 2018 года?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Коды профессиональных вычетов

Профессиональные вычеты сохранили свои коды без изменений:

- код 403 — вычет по расходам, связанным с выполнением договора ГПХ;

- код 404 — вычет по авторским вознаграждениям;

- код 405 — вычет по затратам, связанным с созданием автором произведения.

О том, кому нужны профессиональные вычеты, читайте в этой статье.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2016 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Коды доходов в справке 2‑НДФЛ

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

- государственные пособия — по безработице, по беременности и родам;

- пенсия;

- выплаты по рождению или усыновлению ребенка;

- возмещение вреда здоровью;

- оплаты довольствия и т.д.

Полный перечень смотрите в статье 217 НК РФ.

Код вычета 503 в 2-НДФЛ

С целью снижения налоговой нагрузки на российских граждан государство использует ряд механизмов, позволяющих на законных основаниях уменьшить налогооблагаемую базу и, соответственно – сумму налога.

Одним из таких механизмов является предоставление налоговых вычетов. Это законодательно установленные суммы, которые вычитаются из дохода, подлежащего налогообложению. Данные льготы могут касаться не только заработка, но также других выплат, полученных в денежной или имущественной (натуральной) форме – например, материальной помощи.

В справке 2-НДФЛ, а также в регистрах налогового и бухгалтерского учета, отражающих доходы и расходы физических лиц, эти вычеты обозначаются с помощью соответствующих числовых кодов.

По каким видам доходов могут предоставляться вычеты

В справке 2-НДФЛ указываются все виды доходов, которые получал налогоплательщик в конкретном отчетном периоде, в том числе:

- зарплата на основном и дополнительных местах работы;

- проценты по вкладам, доходы по операциям с ценными бумагами;

- материальная помощь в денежной или имущественной (натуральной) форме;

- доходы от операций с иностранной валютой;

- выигрыши в букмекерских конторах, казино, от участия в лотереях и розыгрыша, полученные в денежной или имущественной форме (например, призы);

- доходы от сдачи в аренду транспортных средств и недвижимости;

- авторские вознаграждения, дивиденды и др.

Налоговые вычеты могут предоставляться к разным видам доходов. Чтобы при оформлении справки 2-НДФЛ, а также регистров налогового и бухгалтерского учета, отражающих доходы и расходы физических лиц, не возникало путаницы, каждому виду дохода и налогового вычета присваивается индивидуальный код.

Что значит код налогового вычета 503

Материальная помощь, выплачиваемая нанимателем своим сотрудникам (включая бывших работников, вышедших на пенсию по возрасту или по инвалидности), относится к видам доходов, на которые предоставляется налоговый вычет. Его сумма составляет 4 000 рублей в год на одного работника, что предусмотрено п. 18 ст. 217 российского Налогового кодекса.

Вычет обозначается в справке 2-НДФЛ, а также в соответствующих документах налогового и бухгалтерского учета, с использованием кода 503.

Предположим, что сотрудник предприятия получил от него материальную помощь в размере 15 000 рублей. В этом случае данная сумма будет отражена в справке 2-НДФЛ с помощью кода 2760, а сумма полагающегося вычета (4 000 рублей) – под кодом 503. Расчет налогооблагаемой суммы в данном случае будет выглядеть следующим образом:

15 000- 4 000 = 11 000 рублей

Сумма по коду 503 – фиксированная величина, не зависящая от размера материальной помощи. Она может применяться несколько раз в год, но только в пределах установленного лимита.

Например, если человек получил материальную помощь в апреле в сумме 1500 рублей, в августе – 2000 рублей, и в ноябре – 6000 рублей, то в первом и втором случае суммы будут прольготированы полностью, а в третьем из материальной помощи будут вычтены оставшиеся 500 рублей:

4000 – 1500 – 2000 = 500 рублей

Следовательно, подоходный налог будет удержан только из ноябрьской материальной помощи, причем подлежащая налогообложению сумма составит 5 500 рублей.

Чем отличаются коды вычета 503 и 508

Стоит отметить, что к материальной помощи, выплачиваемой по случаю рождения ребенка, код вычета 503 никакого отношения не имеет. Это другой вид дохода, который отражается в справке 2-НДФЛ, а также в соответствующих документах налогового и бухгалтерского учета, с помощью кода 2762.

В данном случае налог рассчитывается иначе, а соответствующий налоговый вычет обозначается кодом 508.

Таким образом, при заполнении справки 2-НДФЛ, а также соответствующей бухгалтерской и налоговой документации нужно помнить о нижеследующем:

- код дохода 2760 обозначает материальную помощь, выплачиваемую нанимателем своим сотрудникам (включая бывших работников, вышедших на пенсию по возрасту или по инвалидности), и используется только в паре с кодом вычета 503;

- код дохода 2762 обозначает материальную помощь, выплачиваемую нанимателем по случаю рождения ребенка, и используется только в паре с кодом вычета 508.

Документы для подтверждения права на вычет

Решение о предоставлении работнику материальной помощи оформляется приказом руководителя предприятия. Основаниями для издания приказа могут являться:

- личное заявление работника;

- соответствующие положения трудового или коллективного договора;

- внутренний нормативный документ, регламентирующий порядок предоставления материальной помощи сотрудникам предприятия.

Дополнительного документального подтверждения для получения вычета по коду 503 не требуется. Данная льгота предусмотрена на законодательном уровне и изложена в п. 28 ст. 217 российского Налогового кодекса.

-Соответственно, если работник получил материальную помощь, то вычет в размере 4000 рублей в год предоставляется автоматически.

Что означает код вычета 501 в 2-НДФЛ

Код вычета 501 в 2-НДФЛ — цифровое обозначение операции по вручению работнику подарка на сумму менее 4000 рублей в отчетном периоде. Применяется в налоговой отчетности.

Новая справка о доходах вместо 2-НДФЛ с 2021 года

С 01.01.2021 ФНС России упразднила справку 2-НДФЛ. Начиная с 2021 года, налоговые агенты направляют сведения о доходах и суммах налога физлица для ИФНС в виде ежегодного приложения в составе годового расчета 6-НДФЛ (срок сдачи до 1 марта). Работникам выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения этих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Изменились требования и порядок заполнения бланков.

Кодировка данных в справках о доходах

Чтобы унифицировать и упростить обозначение в налоговой отчетности операций по доходам и налоговым вычетам налогоплательщиков (стандартным, имущественным, социальным и инвестиционным), ФНС России утвердила специальную систему кодировки:

- доходы обозначают четырехзначным числом;

- вычеты — трехзначным числом.

Коды стандартных, социальных и имущественных налоговых вычетов содержатся в приложении № 2 к приказу ФНС России от 10.09.2015 . В 2021 году их дополнили, но прежние коды продолжают действовать.

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено статьей 217 НК РФ . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 НК РФ , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 № 56-ФЗ на накопительную пенсию.

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Порядок указания вычетов в справке 2-НДФЛ

По утвержденному ФНС России порядку в случае предоставления налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, в разделе 3 справки о доходах заполняют необходимое количество полей:

- «Код вычета»;

- «Сумма вычета».

Если один человек получил несколько уменьшений налога, подпадающих под один код, их величины суммируют и указывают в одной строке. Из этого правила следует, что означает код 501 в 2-НДФЛ, — один или несколько подарков в течение календарного года, суммарная стоимость которых не превышает 4000 рублей.

Коды налоговых вычетов по НДФЛ в 2021 году – таблица

Для чего нужны коды

Код вычета — это цифровой шифр, который требуется прописать в справке 2-НДФЛ, чтобы отразить наличие предусмотренных НК РФ обстоятельств, дающих плательщику право уменьшить облагаемую базу по подоходному налогу.

Знание корректных кодов требуется организации или ИП, которые своим сотрудникам выплачивают доходы, поскольку указанную справку необходимо составлять, в частности:

- при обращении работника к работодателю с просьбой выдать такую справку;

- по итогам года в отношении тех сумм выплаченных сотрудникам доходов, НДФЛ с которых был исчислен, удержан и перечислен в бюджет, а также по тем выплатам, с которых по каким-то причинам НДФЛ удержать не представляется возможным.

Ранее, до декабря 2016 года, действовала прежняя редакция кодов, которая была актуализирована. В частности, были исключены некоторые пункты (к примеру, позиции со 114-й по 125-ю, а также 221, 617) и добавлены новые (126–149, 208, 225–252).

При этом компании важно понимать, что если справка будет заполнена старыми кодами вместо текущих, это будет документ со сведениями, не соответствующими действующим нормативам. А значит, получатель, например ИФНС, вполне может счесть такую справку непредставленной.

Для того чтобы разобраться, что означают коды в справке 2-НДФЛ, предлагаем рассмотреть следующую таблицу.

Таблица кодов

Код вычета 104 в справке 2-НДФЛ

Позволяет применить вычет в 500 руб. плательщику, если он подпадает под категории, прописанные в подп. 2 п. 1 ст. 218 НК РФ (герои СССР, РФ, участники ВОВ, родители и супруги погибших военнослужащих, инвалиды с детства и др.)

Позволяет применить вычет в размере 3000 руб. плательщикам, поименованным в подп. 1 п. 1 ст. 218 НК РФ (инвалиды ВОВ, пострадавшие от произошедшей на Чернобыльской АЭС аварии, а также от аварии на производственном объединении «Маяк», участники испытаний ядерного оружия и др.)

Код 114 с вычетом по НДФЛ и далее до кода 125 были исключены из таблицы с конца 2016 года

Вычеты родителям в отношении обеспечиваемых ими детей:

Код вычета 126 в справке 2-НДФЛ

На первого несовершеннолетнего ребенка, а также на каждого ребенка младше 24 лет, который обучается на очной форме в вузе, включая аспирантуру и ординатуру (далее — учащиеся)

Код вычета 127 в справке 2-НДФЛ

На второго несовершеннолетнего ребенка, а также на каждого ребенка-учащегося

Код вычета 128 в справке 2-НДФЛ

На третьего и последующих несовершеннолетних детей, а также на каждого ребенка-учащегося

Код вычета 129 в 2-НДФЛ

Код вычета 129 по НДФЛ полагается в отношении несовершеннолетнего ребенка-инвалида, а также учащегося ребенка-инвалида групп I и II

Вычеты приемным родителям в отношении обеспечиваемых ими детей:

Код вычета 130 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Единственному родителю вычет полагается в двойном размере по обозначенным далее кодам:

Код вычета 134 в 2-НДФЛ

Код 134 в 2-НДФЛ дает право на вычет в отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

Код вычета 138 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Единственному приемному родителю вычет полагается в двойном размере по обозначенным далее кодам:

Код вычета 135 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Если один из родителей отказался от вычета, написав соответствующее заявление, то другой по такому документу может получить двойной вычет, используя коды:

Код вычета 142 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Если один из приемных родителей по заявлению отказался от полагающегося ему вычета, то второй сможет получить двойной вычет, используя коды:

Код вычета 143 в справке 2-НДФЛ

В отношении тех же категорий детей, которые перечислены по строке с кодом 126

В отношении тех же категорий детей, которые перечислены по строке с кодом 127

В отношении тех же категорий детей, которые перечислены по строке с кодом 128

В отношении тех же категорий детей, которые перечислены по строке с кодом 129

Вычеты по операциям с ценными бумагами (далее — ЦБ) предоставляются по следующим кодам:

На расходы по сделкам с ЦБ, которые обращаются на организованном рынке ценных бумаг (далее — ЦБ на ОРЦБ)

На расходы по сделкам с ЦБ, которые не обращаются на ОРЦБ (далее — ЦБ не на ОРЦБ)

На расходы по сделкам с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ

На величину убытка от сделок с ЦБ на ОРЦБ, которые уменьшают налоговую базу по сделкам с ПФИ, обращающимися на организованном рынке (далее — ПФИ на ОР)

По расходам, понесенным в связи с операциями с ПФИ, предусмотрены следующие коды:

На расходы по сделкам с ПФИ на ОР, если их базисным активом выступают ЦБ, фондовые индексы

На сумму расходов по сделкам с ПФИ на ОР, если их базисным активом не выступают ЦБ, фондовые индексы

На величину убытка, полученного от сделок с ПФИ на ОР, что уменьшает базу по сделкам с ЦБ на ОРЦБ

На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива не выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ

На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ

На проценты по займу по сделкам РЕПО

На расходы, сопряженные с закрытием короткой позиции, а также на величину издержек по сделкам приобретения и реализации ЦБ-объектов сделок РЕПО

На величину уплаченных процентов по займам

На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ на ОРЦБ

На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ не на ОРЦБ

На величину купонного расхода, при открытии короткой позиции по ЦБ на ОРЦБ

На величину купонного расхода, при открытии короткой позиции по ЦБ не на ОРЦБ

На расходы по сделкам с ПФИ не на ОР

На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ на ОРЦБ

На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ не на ОРЦБ

На убыток от сделок с ЦБ на ОРЦБ, который уменьшает фин. результат от сделок с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ

В отношении тех расходов, которые плательщик учитывает на индивидуальном инвестиционном счете, предусмотрены:

На расходы, аналогичные тем, что в таблице прописаны для кода 201

На расходы, аналогичные тем, что в таблице прописаны для кода 202

На расходы, аналогичные тем, что в таблице прописаны для кода 203

На расходы, аналогичные тем, что в таблице прописаны для кода 206

На расходы, аналогичные тем, что в таблице прописаны для кода 207

На расходы, аналогичные тем, что в таблице прописаны для кода 211

На расходы, аналогичные тем, что в таблице прописаны для кода 213

На расходы, аналогичные тем, что в таблице прописаны для кода 215

На расходы, аналогичные тем, что в таблице прописаны для кода 218

На расходы, аналогичные тем, что в таблице прописаны для кода 219

На расходы, аналогичные тем, что в таблице прописаны для кода 220

На убыток, аналогичный предусмотренному по коду 224

На убыток, аналогичный предусмотренному по коду 216

На убыток, аналогичный предусмотренному по коду 217

На убыток, аналогичный предусмотренному по коду 222

На убыток, аналогичный предусмотренному по коду 223

На величину убытка, полученного от сделок с ПФИ, которые обращаются на ОР (если в качестве базисного актива выступают ЦБ, фондовые индексы), что снижает базу по налогу со сделок с ПФИ на ОРЦБ

На убыток, аналогичный предусмотренному по коду 205

На убыток, аналогичный предусмотренному по коду 208

На убыток, аналогичный предусмотренному по коду 209

Код вычета 311 в 2-НДФЛ

На величину затрат плательщика на строительство или приобретение для себя жилья, а также земельных участков для ИЖС

На величину расходов плательщика на погашение процентов по займам и кредитам, полученным для финансирования такого строительства или приобретения недвижимости

Вычет предоставляется в части расходов плательщика на обучение в следующих случаях (подп. 2 п. 1 ст. 219 НК РФ):

На обучение себя либо своего брата (сестры) моложе 24 лет по программам очной формы

В отношении понесенных плательщиком медицинских расходов предусмотрены вычеты (подп. 3 п. 1 ст. 219 НК РФ):

Код вычета 324 в 2-НДФЛ

По затратам на лечение себя, своего супруга (супруги), родителей и несовершеннолетних детей

По затратам на уплату взносов по договорам ДЛС для плательщика, его супруги, родителей и несовершеннолетних детей

По затратам на дорогостоящее лечение

В части расходов на уплату взносов по пенсионному страхованию, НК РФ предоставляет вычеты:

Код вычета 327 в справке 2-НДФЛ

Код вычета 327 в 2-НДФЛ применяется в отношении затрат на уплату взносов по договорам с негосударственными фондами в отношении себя и близких родственников

Код вычета 328 в 2-НДФЛ

Вычет 328 в справке 2-НДФЛ действует в отношении затрат на доп. взносы на накопительную пенсию

Код вычета 403 в справке 2-НДФЛ

По затратам, произведенным в рамках договоров ГПХ

По фактическим затратам, понесенным с целью получения плательщиком авторских вознаграждений

По укладывающимся в рамки нормативов затратам, понесенным с целью получения плательщиком авторских вознаграждений

Код вычета 501 по НДФЛ

Действует в отношении величины подарков, которые плательщик получил от фирмы или от ИП

Из стоимости поощрительных призов, которые плательщик получил в ходе государственных конкурсов и соревнований

Код вычета 503 по НДФЛ

Из величины матпомощи от работодателя

Из стоимости прописанных врачом медикаментов, которую фирма-работодатель возместила своему работнику

Из стоимости поощрительных призов, которые плательщик получил в ходе рекламных конкурсов

Из величины матпомощи инвалиду, которая была оказана общественной организацией инвалидов

Из величины материальной и финансовой помощи и подарков, которую получили ветераны ВОВ, вдовы погибших в ВОВ и другие категории, поименованные в п. 33 ст. 217 НК РФ

Код вычета 508 в справке 2-НДФЛ

Код вычета 508 по НДФЛ действует в отношении величины единовременной матпомощи работнику со стороны фирмы-работодателя при рождении у него ребенка

Из суммы натуральной оплаты труда сотрудников предприятий-сельхозпроизводителей

Из суммы страховых пенсионных взносов, которые компания-работодатель уплачивает за своих работников

На величину, которая снижает налоговую базу по дивидендам

На значение прибыли плательщика от погашения ЦБ, обращающихся на ОРЦБ, если такие ЦБ были у него в собственности дольше трех лет

На величину прибыли от сделок по индивидуальному инвестиционному счету

Код вычета 620 в справке 2-НДФЛ

На величину других сумм, которые также снижают базу по налогу с доходов плательщика согласно гл. 23 НК РФ

Коды доходов в справке 2-НДФЛ

Работодателям важно знать числовые значения кодов доходов работников. Коды доходов также должны быть прописаны в справке, поскольку для некоторых категорий законодателем установлены специальные вычеты.

К примеру, вручение подарка будет доходом, который в рассматриваемой справке проходит под кодом 2720. Поэтому неверным будет постановка вопроса, где указать код вычета 2720 в справке 2-НДФЛ, сдаваемой по итогам 2020 года. Необходимо понимать, что 2720 — это код именно дохода сотрудника. А соответствующий вычет в данной ситуации будет иметь код 501 (в рамках освобождаемой от налогообложения суммы).

ОБРАТИТЕ ВНИМАНИЕ! С началом отчетности за 1 квартал справки 2-НДФЛ войдут в состав общей отчетной формы, в которую кроме указанных справок войдет расчет 6-НДФЛ.

Аналогичным образом некорректен вопрос, что означает код вычета 2300 в справке 2-НДФЛ. Ведь 2300 в данной справке — это код дохода сотрудника в виде оплаченного ему компанией больничного. Поскольку в силу п. 1 ст. 217 НК РФ величина упомянутой компенсации будет облагаться подоходным налогом, то и в справке ее следует показать именно в разделе полученных доходов под кодом 2300.

Кроме того, прочие доходы, в отношении которых отдельного кода в таблице нет, будут отражаться по коду 4800 в справке 2-НДФЛ.

Таблица кодов вычетов состоит из нескольких групп, объединенных на основе регламентирующей нормы НК РФ. При этом работодателям для корректного заполнения справки 2-НДФЛ следует не только знать подробную расшифровку кодов, но и не путать коды вычетов с кодами доходов.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 – вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2013 – для компенсации неиспользованного отпуска.

Код дохода 2014 – выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 – штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 – обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 – это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 – доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 – доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 – оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 – перечисление дивидендов.

Код дохода 3020 – проценты по банковским вкладам.

Код дохода 3023 – доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 – «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.