Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

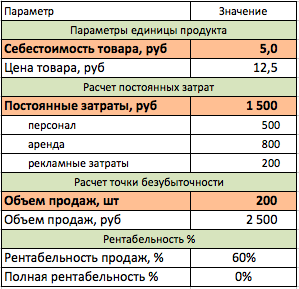

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

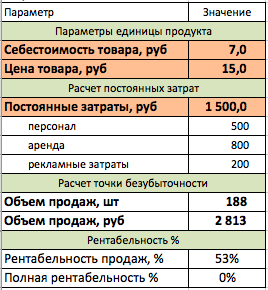

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

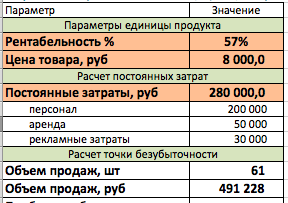

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

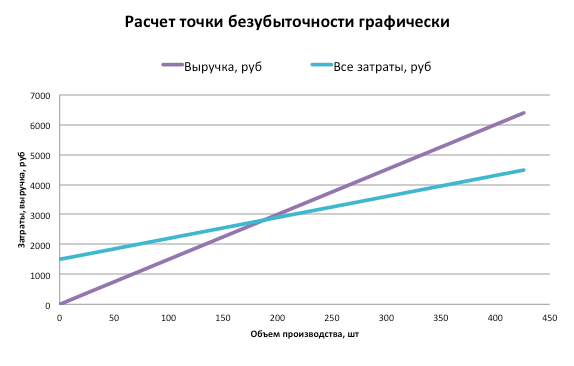

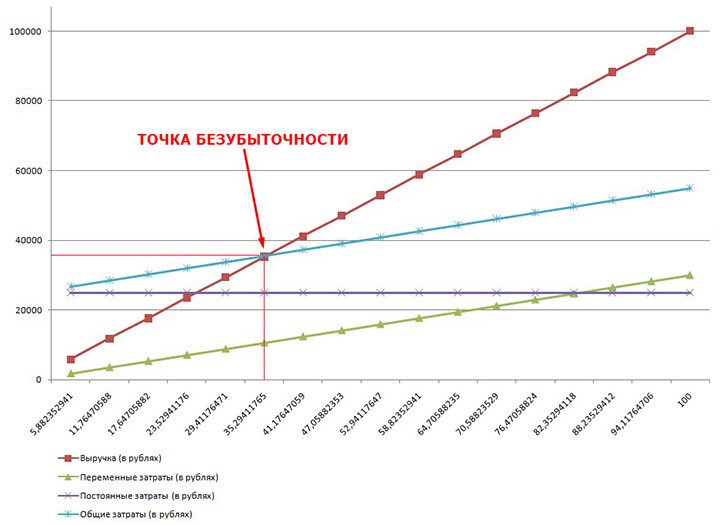

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Как посчитать точку безубыточности

Владельцам бизнеса важно понимать, сколько они должны минимально получать выручки, чтобы полностью покрыть затраты на производство продукции, работ, услуг. Для этого используется такой показатель как точка безубыточности – уровень, при котором хозяйствующий субъект не получает прибыль, но также у него нет и убытков.

Точка безубыточности – это.

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития. Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого – будет зарабатывать.

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название – точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности – это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности – уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Практика расчета точки безубыточности

Расчет точки безубыточности применяется для:

- определения оптимальной стоимости продажи продукции;

- расчета сроков окупаемости проекта;

- отслеживания проблем в производстве или реализации;

- проведения анализа финансового положения компании;

- определения, как влияет изменение цены на получаемую выручку.

Сведения о точке безубыточности могут использовать как внутренние, так и внешние пользователи информации. К примеру, к внутренним пользователям относятся, собственники бизнеса, экономисты и финансовые аналитики, директора производства и продаж продукции, работ услуг. К внешним пользователям, как правило, относятся госструктуры, кредиторы и инвесторы.

Важно! Расчет точки безубыточности используется в управленческих целях: информация позволяет получить сведения о финансовом положении компании, определить критический уровень производства и реализации и разработать управленческие решения для повышения финансовой прочности.

Особенности определения точки безубыточности

При определении точки безубыточности нужно совершить три шага:

- собрать необходимую информацию для проведения расчетов;

- рассчитать величину постоянных и переменных издержек, определить точку безубыточности и зону безопасности;

- определить уровень продаж, в соответствии с которым компания будет иметь приемлемый уровень финансовой устойчивости.

Расчет точки безубыточности позволяет установить нижнюю границу финансовой устойчивости, а также определить мероприятия, благодаря которым можно расширить зону безопасности. При расчете важно установить постоянные и переменные издержки, которые напрямую влияют на точку безубыточности.

Постоянные затраты представляют собой издержки, объем которых не изменяется при увеличении масштабов производства – амортизация, зарплата управленческого персонала и отчисления с нее, аренда и т.д.

Переменные затраты представляют собой издержки, объем которых изменяется при изменении масштабов производства – ТМЦ для производства, зарплата производственных рабочих и отчислений с нее, топливо, энергия и т.д.

Расчет точки безубыточности

Для расчета точки безубыточности используются следующие формулы:

- если в стоимостном (денежном) выражении

- если в натуральном (ед. изм.) выражении

ТБ – точка безубыточности;

Зпост – затраты постоянные;

Зпер – затраты переменные;

Ц – цена единицы продукции, работ, услуг;

Зсп – средние затраты на единицу продукции, работ, услуг.

Пример расчета

Компания занимается изготовлением стульев. Постоянные затраты – 100 000 руб., переменные затраты на единицу продукции – 1 000 руб. Цена продажи одного стула – 2 000 руб.

- Точка безубыточности в натуральном выражении будет равна:

ТБ = Зпер / (Ц – Зсп) = 100 000 руб. / ( 2 000 руб. – 1 000 руб.) = 100 шт.

100 шт. * 2 000 руб. = 200 000 руб.

Вывод: компания полностью покроет свои затраты, и не получит ни прибыли, ни убытков, если она произведет и реализует 100 стульев общей стоимостью 200 000 руб.

- Точка безубыточности в стоимостном выражении будет равна:

- Для расчета изначально необходимо определить маржинальный доход

МД = В – Зпер = Ц – Зсп = 2 000 руб. – 1 000 руб. = 1 000 руб.

- Затем рассчитывается коэффициент маржинального дохода

Кмд = МД / Ц = 1 000 руб. / 2 000 руб. = 0,5

- После этого рассчитывается точка безубыточности

ТБ = Зпост / Кмд = 100 000 руб. / 0,5 = 200 000 руб.

Вывод: при выручке в 200 000 руб. компания полностью покроет затраты на изготовление продукции, и при этом не получит ни прибыли, ни убытков.

Важно! Коэффициент маржинальной прибыли показывает, что каждый рубль выручки, полученной сверху, будет давать 50 коп. прибыли.

Как рассчитать точку безубыточности: учимся на примерах

Вопросы, рассмотренные в материале:

- Почему важно уметь рассчитывать точку безубыточности?

- Какие данные потребуются, чтобы рассчитать точку безубыточности?

- Как рассчитать точку безубыточности по разным показателям?

Каждого начинающего бизнесмена, в первую очередь, интересует вопрос о том, как заработать и остаться в плюсе. Любая предпринимательская деятельность влечет за собой затраты на изготовление, сбыт продукта. Данные суммы необходимо отнять от общей выручки, получив положительный или отрицательный результат, тогда следует говорить о прибыли или убытках. Обеспечить нормальную работу фирмы можно, представляя границу между выручкой и прибылью, иными словами, точку безубыточности. Далее мы объясним, как рассчитать точку безубыточности.

Почему важно рассчитывать точку безубыточности

Точкой безубыточности (англ. «break-even point» – точка критического объема) считается объем производства, при котором доходы лишь перекрывают совокупные затраты на изготовление товара.

Иначе говоря, речь идет о минимальной сумме выручки либо о количестве произведенного, реализованного товара, способном компенсировать издержки. Сразу скажем, что рассматриваемое нами понятие также может обозначаться как «порог рентабельности», «критический объем производства».

Как только предприятию удалось достигнуть порога рентабельности, оно не убыточно, но пока не получает прибыли. Итоговый результат работы равен нулю, а любая последующая проданная единица товара составляет прибыль.

Для чего нужна точка безубыточности, допустим, услуги? И как ее рассчитать? Она позволяет производить оценку актуального финансового положения фирмы, а также важна в деле экономического планирования. Благодаря данному показателю удается:

- понять целесообразность увеличения объемов производства, дилерской сети, начала работы с новыми технологиями и видами продукции;

- оценить платежеспособность и финансовую стабильность, а эти показатели необходимы собственникам, инвесторам и кредиторам;

- отследить динамику изменений, чтобы выявить узкие места в процессе производства;

- рассчитать и спланировать план продаж;

- рассчитать величину выручки или число продаваемых единиц товара, которые позволят не уйти в убыток;

- оценить, каким образом изменение цены, издержек, объемов продаж влияет на выручку компании.

Какие данные потребуются, чтобы рассчитать точку безубыточности

Грамотно рассчитать точку безубыточности производства не получится без четкого понимания отличия постоянных затрат от переменных. Кроме того, необходимы такие показатели, как:

- стоимость единицы товара/услуги (Р);

- объем выпущенной, проданной (в классической модели расчета) продукции в единицах (Q);

- выручка от реализованного товара (В), но отметим, без этого показателя можно обойтись при расчетах в натуральном выражении.

Постоянные затраты (Зпост) представляют собой издержки производства, не имеющие отношения к объемам товара. Их основная характеристика – неизменность в течение длительного промежутка времени. Прежде чем отвечать на вопрос о точке безубыточности, например, ресторана, и том, как ее рассчитать, нужно понимать, что в число постоянных затрат входят:

- зарплата, страховые взносы инженерно-технических работников и административного персонала;

- аренда зданий, сооружений;

- отчисления в налоговые службы;

- амортизационные отчисления;

- платежи по кредитам, лизингу, прочим обязательствам.

Переменные затраты (Зпер)– это издержки, которые изменяются из-за увеличения или падения выпускаемых объемов товаров либо оказанных услуг. Значение показателя варьируется в широких пределах, при этом на нем сразу отражаются любые изменения в деятельности компании.

- цены на сырье, запчасти, полуфабрикаты;

- зарплата, страховые отчисления основных производственных рабочих, персонала, работающего по сдельной оплате труда;

- электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- расходы на транспорт.

Все затраты условно делятся на постоянные и переменные – такой принцип используется в классической модели, позволяющей рассчитать точку безубыточности и порог безубыточности. Нередко специфика работы хозяйствующих субъектов требует более детального разделения расходов на виды по экономическому смыслу.

Так, могут выделяться дополнительные издержки производства:

- Условно-постоянные. Так, аренда склада относится к постоянным затратам, а хранение и перемещение складских запасов считается переменной составляющей.

- Условно-переменные. К примеру, плата за амортизацию основного оборудования – это постоянная величина, а расходы на плановые и текущие ремонты являются переменным показателем.

Важно понимать, что на разных предприятиях системы учета затрат отличаются, это могут быть стандарт-костинг, директ-костинг, вэрибл-костинг, пр. Также иногда необходимо выделять из переменных затрат индивидуальные для каждого товара, разделять постоянные затраты на фиксированные и отдельные на каждый продукт компании, пр.

Как рассчитать точку безубыточности по разным показателям

Как рассчитать точку безубыточности предприятия? Для этого необходимо использовать данные затратных счетов производства, выделив из них постоянные и переменные. Повторим: к постоянным относят расходы, чей размер сохраняется неизменным на протяжение долгого времени и зависит от перемен в объемах выпуска и продаж товара. Сюда могут входить:

- амортизация станков и оборудования;

- зарплата административного персонала, начисленные на нее социальные отчисления;

- арендные, коммунальные и иные платежи.

- расходы на закупку сырья и материалов, необходимых для производства;

- оплата топливных, энергетических ресурсов, обеспечивающих работу предприятия;

- зарплата рабочих цеха (с отчислениями), пр.

Причины для изменения постоянных затрат могут быть разными, например, снижение/увеличение производственных мощностей, рост тарифов на энергоносители, изменение стоимости аренды помещений, закупка/поломка техники, инфляция и ряд прочих факторов. А переменные расходы связаны с выпуском и продажей определенных объемов продукции.

Как рассчитать точку безубыточности по формуле

Точка безубыточности бывает в натуральном выражении и в стоимостном, как ее рассчитать? Для вычисления этого показателя в единицах понадобятся:

- постоянные затраты на полный объем (Зпост);

- стоимость единицы товара (Цед);

- переменные расходы на выпуск одной единицы товара (Зпер/ед).

Как рассчитать точку безубыточности в единицах? Для этого используется формула: BEPед = Зпост / (Цед – Зпер/ед), благодаря которой можно узнать количество продаваемых единиц товара, необходимое для выхода на нулевую прибыль.

Для аналогичного расчета в денежном эквиваленте потребуются:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер), единицу товара (Зпер/ед).

В первую очередь требуется рассчитать маржинальный доход (Дм) – разницу между выручкой и переменными расходами. Его вычисляют по формуле: Дм = В – Зпер

На следующем шаге рассчитайте долю маржинального дохода в общем объеме выручки Кдм = Дм / В. Этот показатель потребуется, чтобы рассчитать точку безубыточности в денежном выражении: ВЕРден = Зпост / Кдм

При оценке новых направлений бизнеса просчитать маржинальный доход на весь объем продаж не всегда возможно. Если вы столкнулись с подобной ситуацией, используйте значения цены и переменных затрат на единицу продукта и примените формулу маржинального дохода на единицу:

Дм/ед= Ц – Зпер/ед, где Дм/ед – маржинальный доход на единицу.

Этот показатель также используется, чтобы рассчитать коэффициент, при этом нужно сопоставить его величину с ценой продукта, так как она является выручкой от продажи единицы товара:

Кдм= Дм/ед/ Цед. В результате получают то же значение коэффициента, что и при расчете для всего объема продаж.

Итак, в стоимостном эквиваленте порог рентабельности вычисляется по формуле:

Название «порог рентабельности» очень точное, ведь преодолевая этот порог или сумму, покрывающую вложенные затраты, работа компании начинает приносить прибыль.

Обсудим, как рассчитать точку безубыточности на примерах компаний с разными видами деятельности.

Как рассчитать точку безубыточности: наглядные примеры

Чтобы наши примеры были более наглядными, представим, как рассчитать порог рентабельности для предприятия и магазина.

Топ-3 статей, которые будут полезны каждому руководителю:

- Для промышленного предприятия.

Представим, что предприятие производит товары одного вида, причем себестоимость единицы продукции составляет 50 000 рублей, а рыночная цена – 100 000 рублей. Размер постоянных издержек равен 200 000 рублей. Как рассчитать точку безубыточности в бизнес-плане и узнать необходимый для этого показателя минимальный объем выпускаемого товара? Иными словами, мы должны рассчитать BEP в натуральном выражении, для этого используем уже знакомую нам формулу:

BEP (в натуральном выражении) = 200 000 / (100 000 – 50 000) = 40 (единиц продукции)

Вывод: при выпуске 40 единиц продукции предприятие достигает порога рентабельности, а превышение этого показателя приведет к получению прибыли.

Теперь рассмотрим, как рассчитать точку безубыточности продуктового магазина. Его постоянные затраты (в рублях) представлены следующим образом:

- аренда площади – 80 000 рублей;

- оплата труда менеджеров – 60 000 рублей;

- страховые взносы – 18 000 рублей;

- коммунальные платежи – 10 000 рублей.

Итого: 168 000 (рублей).

Кроме того, нам известны переменные затраты:

- оплата энергии – 5000 рублей;

- расходы на сырье – 10 000 рублей.

Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод. Чтобы превысить порог рентабельности, магазину необходимо продать товары на 171 429 рублей. При выходе за границы этой суммы, можно будет говорить о получении чистой прибыли. Найти порог рентабельности можно при помощи графического метода расчета. Для этого на графике отображают постоянные, переменные и общие затраты. Графически точка безубыточности соответствует точке пересечения кривых валовой выручки и общих затрат.

Разберем этот принцип на примере с такими условиями (в рублях):

- размер выручки – 100 000 рублей;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25 000 рублей;

- переменные затраты – 30 000 рублей.

Отобразив эти сведения на графике, можно прийти к такому выводу: предприятие перестанет приносить убытки, если его доходы составят 35 700 рублей. Если предприятие продаст 35 единиц товара, оно сможет получить прибыль.

Как рассчитать точку безубыточности в Excel

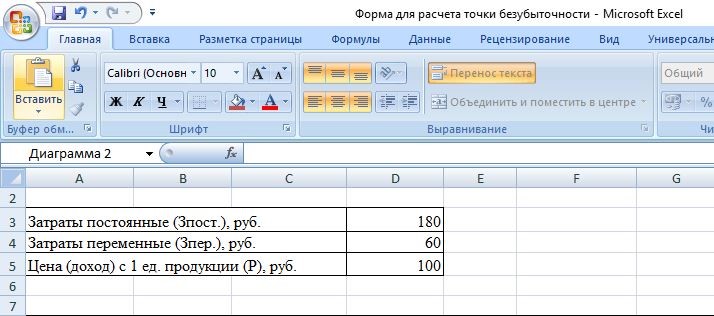

«Microsoft Office Excel» очень удобен, чтобы рассчитать порог рентабельности, поскольку данная программа позволяет установить все требуемые формулы, построить таблицу.

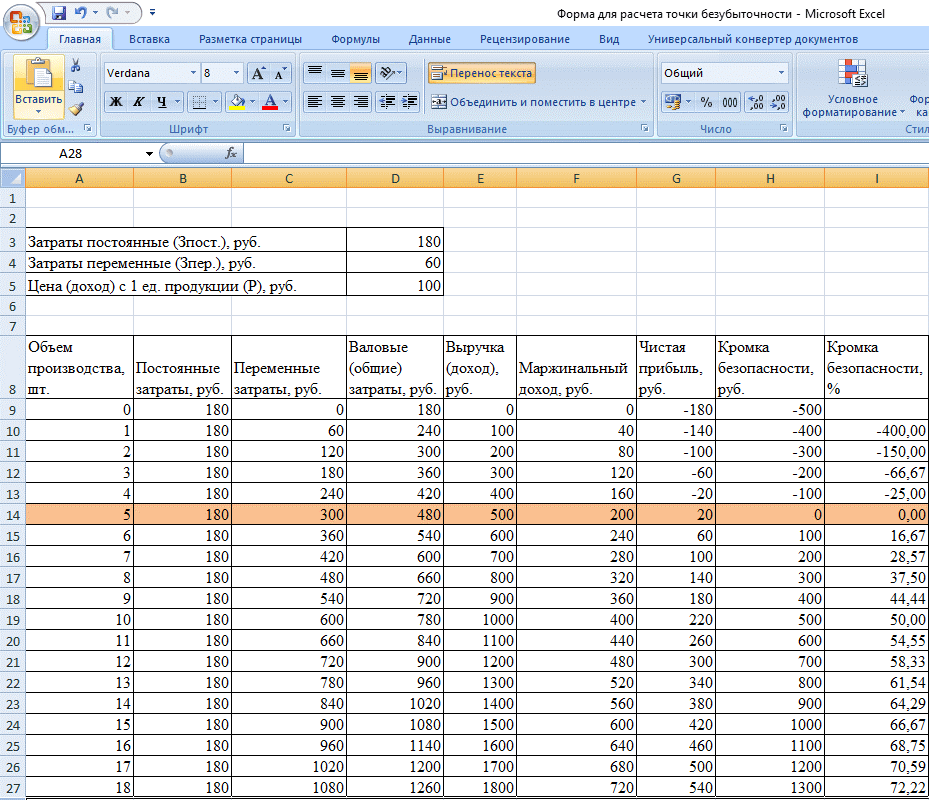

Как рассчитать точку безубыточности в «Excel»? Начните с того, что введите все затраты и цены. Допустим, постоянные затраты составляют 180 руб., переменные – 60 руб., цена единица товара стоит 100 руб.

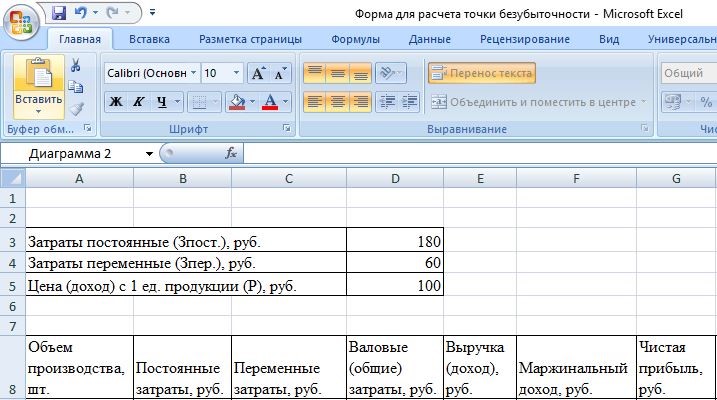

Опираясь на эти данные и объемы производства, нужно составить таблицу, по которой можно отследить изменение чистой прибыли (убытка) – это позволяет рассчитать точку безубыточности деятельности, например, склада.

В столбцах будут представлены такие значения:

- объем производства – данные вносим вручную, возьмем интервал 0–20 штук;

- постоянные затраты =$D$3;

- переменные затраты =А9*$D$4;

- валовые (общие) затраты =В9+С9;

- выручка (доход) =А9*$D$5;

- маржинальный доход = Е9-С9;

- чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках проводим по всему столбику. Как только заполнены значения по объему производства, таблица выглядит таким образом:

По таблице понятно, что с пятой единицей продукции чистая прибыль вышла на положительное значение, а до этого выручка не могла перекрыть совокупные (общие) издержки производства. Прибыль составляет 20 руб., то есть формально данный показатель нельзя назвать верной точкой безубыточности. Чтобы получить точное значение объема при нулевой прибыли, необходима такая формула:

То есть с математической точки зрения точка безубыточности достигается при производстве 4,5 единиц товара. Но поскольку произвести и продать 4,5 шт. товара невозможно, показатель округляется до пяти, тогда точка безубыточности достигается, если удалось заработать 480 руб.

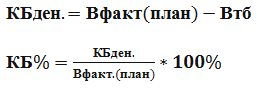

Добавим в таблицу столбцы для расчета кромки безопасности, то есть «запаса прочности» и «маржи безопасности» в денежном выражении и в процентах (КБден. и КБ%). Этот показатель отражает снижение выручки или объема производства до точки безубыточности. Показывает, как рассчитать в «Excel», каков у предприятия еще запас до перехода на критический объем.

Рассчитывается по формулам:

- Вфакт. (план) – выручка фактическая/планируемая;

- Втб – выручка в точке безубыточности.

В нашем примере учитывается значение фактической выручки. При планировании объема продаж и прибыли, используют значение плановой выручки – оно позволяет узнать необходимый запас прочности. В таблице эти столбцы рассчитываются по такой схеме:

- кромка безопасности в руб. = E9-$E$14;

- кромка безопасности в % = H10/E10*100 (расчет ведется с производства 1 шт., поскольку нельзя делить на ноль).

Безопасным считается значение кромки безопасности, превышающее 30 %. В нашем примере для стабильного финансового положения компании необходимо производить и продавать не менее 8 единиц товара. Сразу скажем, что этот же принцип действия может использоваться для ответа на вопрос о точке безубыточности в строительстве. Как ее рассчитать?

Итоговая таблица примет вид:

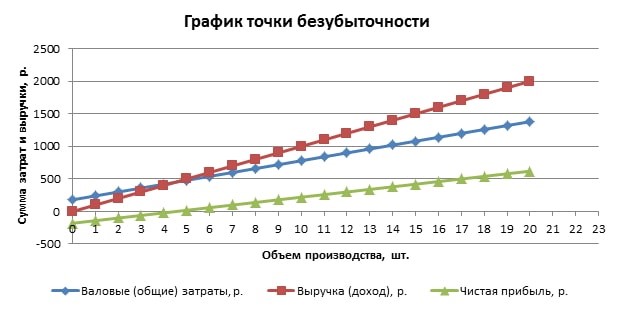

Для большей наглядности отобразим показатели на графике. Для этого выбираем: Вставка/Точечная диаграмма. В диапазон данных включаем валовые затраты, выручку, чистую прибыль. По горизонтальной оси – объем производства в единицах, его выбирают из значений первого столбца, а по вертикальной – суммы затрат и выручки. В итоге перед нами три наклонных линии.

Как рассчитать точку безубыточности проекта по этому графику? Она находится на пересечении выручки и валовых затрат и соответствует значению чистой прибыли 0 (в нашем примере 20 руб. при количестве продукции 5 шт.) по горизонтали и минимально необходимой выручке для покрытия общих затрат по вертикали.

Можно составить более подробный график, в который будут входить также постоянные, переменные затраты и маржинальный доход. Для этого указанные ряды последовательно добавляют в диапазон данных.

Анализ безубыточности: способы и примеры

Бывает так, что в бизнесе работают десятки людей, через счета фирмы проходят миллионы рублей, а реальной прибыли нет. Причина, как правило, в отсутствии финансовой аналитики и планирования.

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Точка безубыточности

Понятно, что — как бы ни хотелось — первые же деньги в бизнесе не получится целиком положить в карман. Часть идет на рекламу, другая — на зарплаты, аренду, логистику и так до бесконечности. Разрыв между деньгами, которые ты получаешь от покупателя, и конечной выручкой будет в любом проекте.

Другое дело, что в кошельке долгое время может вообще ничего не появляться.

Ни один бизнес-проект не обходится понимания, когда и при каких условиях ты начнешь зарабатывать, а не гонять ресурсы вхолостую или в убыток. По сути, это и есть точка безубыточности.

Прикидывать ее на глаз нет смысла — есть вполне четкие формулы. Что пригодится для расчета точки безубыточности и зачем он вообще нужен? Читай статью, чтобы узнать.

Что такое точка безубыточности?

Точка безубыточности (CVP-точка или break-even point) — это момент развития бизнеса, когда доходы полностью покрывают затраты на производство. Сейчас у тебя достаточно выручки или готового товара, чтобы компенсировать все издержки. Ни больше ни меньше. Это еще называется порогом рентабельности.

Ты больше не работаешь в минус, поздравляем! Но и в плюс пока не работаешь.

Но не путай точку безубыточности со сроком окупаемости. В первом случае ты компенсируешь текущие расходы, а во втором — отбиваешь вообще все затраты и инвестиции с момента основания компании.

Почему важна точка безубыточности?

Во-первых, приятно знать, когда наконец-то можно будет положить кровные в кошелек.

Во-вторых, точку безубыточности используют для анализа состояния предприятия: платежеспособность, финансовая устойчивость фирмы.

Пригодится, если нужно доказать будущему инвестору или кредитору, что бизнес стоит вложенных денег.

Зачем нужна точка безубыточности?

Используя простые формулы, можно понять:

- сколько понадобится ресурсов, чтобы выйти в ноль;

- что именно изменить для улучшений в производстве;

- какого плана придерживаться при развитии бизнеса;

- эффективен ли вообще новый проект;

- как сильно можно просесть в выручке, объеме продукции или продажах;

- стоит ли расширять производство, расширять ассортимент, открывать филиалы.

Словом, проверять этот показатель стоит всегда, чтобы планировать рост и не сесть неожиданно в лужу. Хорошо, что метод определения точки безубыточности достаточно простой.

Что нужно знать, чтобы сделать расчеты?

1. Постоянные траты не меняются на протяжении долгого времени. Сюда относятся:

- зарплаты сотрудникам и сопутствующие взносы;

- арендная плата;

- налоги;

- кредитные платежи и другие обязательства.

2. Переменные траты напрямую зависят от объемов производства:

- зарплаты сотрудников со сдельной системой оплаты труда;

- стоимость сырья, запчасти для оборудования и проч.;

- коммунальные услуги в арендованном помещении;

- транспортные расходы.

Действуй по ситуации. Предположим, у тебя в есть склад и производство. Аренда и плата за износ техники — это постоянные платежи, а срочный ремонт, хранение и перемещение запасов — переменные. Так что обращай внимание на смысловую составляющую.

Наконец, следует помнить:

- Цена на продукцию и услуги меняется. Используй средние значения и не забывай их периодически поправлять.

- Пока растут объемы производства, растут и затраты.

- Расчет точки безубыточности производства делается для всех товаров сразу, а не для каждого пункта в отдельности.

- Это нормально, если в реальности у тебя осталось что-то на складе. Реализация всех продуктов возможна только в сказке.

Этапы расчета

По большому счету, расчет точки безубыточности проходит в несколько этапов:

- Сбор исходных данных (расходы и доходы, текущие цены, выручка и т.д.) Не ленись на этом этапе, чтобы вычисления не пошли крахом.

- Применение формул или таблиц.

- Корректировка исходных показателей, если потребуется. Возможно, стоит снизить или увеличить цену на продукт, заменить расходники.

- Пересчет данных.

- Любование полученными результатами и составление плана по их достижению.

Но хватит разглагольствовать, давай считать.

2 способа для расчета точки безубыточности

1. Математические формулы

Есть два варианта: опираться в расчетах на деньги или на количество продукции. Чтобы было проще, введем некоторые обозначения.

| Обозначение | Суть |

|---|---|

| BEP (break-even point) | Точка безубыточности |

| P (price) | Цена за 1 единицу продукции или услугу |

| TFC (total fixed costs) | Постоянные расходы |

| AVC (average variable costs) | Переменные расходы на 1 единицу продукции |

| TVC (total variable costs) | Все переменные расходы |

| MR (marginal revenue) | Маржинальный доход |

| TR (total revenue) | Выручка |

1.1. Точка безубыточности в изделиях

Формула: ВЕРнат = TFC / (P-AVC)

Пример: Игнат делает цветочные горшки. На аренду, зарплаты и налоги он тратит 40 000 рублей (TFC). Сырье для одного горшка обходится ему в 100 рублей (AVC), а в «Лавке Игната» горшок стоит 180 рублей (P).

40 000 / (180-100) = 500.

Игнату нужно производить и продавать по 500 горшков, чтобы выходить в ноль. Если он повысит цену на горшок до 200 рублей, то сможет продавать всего 400 горшков в месяц.

Если уже знаешь значение в натуральном выражении, легко посчитать точку безубыточности и в денежном.

Формула: BEPден = ВЕРнат*P

1.2. Точка безубыточности в деньгах

Формула: BEPден = (TR*TFC) / (TR-TVC)

Пример: У Ангелины скромное маркетинговое агентство. Выручка в месяц — 120 000 рублей (TR). На зарплаты и аренду офиса уходит 40 000 рублей (TFC), сотрудникам на аутсорсе приходится отстегивать 50 000 рублей, да еще коммуналка, транспорт, срочный ремонт — еще 22 000 рублей. Итого на переменные расходы уходит 72 00 рублей (TVC). Чему равна точка безубыточности тогда?

(120 000 * 40 000) / (120 000-72 000) = 100 000.

100 000 рублей — искомая величина. Именно при таких показателях агентство Ангелины работает в ноль.

Если товаров или услуг несколько, пригодятся расчеты через маржинальный доход (MR). Но вернемся к маркетинговому агентству.

Формула:

1) MR = TR-TVC или MRед = P-AVC

2) KMR = MR / TR или KMR = MRед / P

3) BEPден = TFC / KMR

- Маржинальный доход агентства = 120 000-72 000 = 48 000.

- Коэффициент (индекс) маржинального дохода = 48 000 / 120 000 = 0,4. На каждый рубль дополнительной прибыли агентство получит 40 копеек выручки.

- Точка безубыточности = 40 000 / 0,4 = 100 000.

Когда знаешь, как работать с маржинальным доходом, можно приступить к расчетам для нескольких товаров.

- Рассчитай маржинальный доход для каждого отдельно взятого товара.

- Определи долю маржинального дохода каждого из них в выручке.

- Посчитай коэффициент маржинального дохода. Тебе пригодится формула: KTVC = TVC / TR.

- Вычисли средний показатель точки безубыточности. Последняя формула: BEPден = TFC / (1 — KTVC).

2. Таблица в Excel

Поигрались с формулами? Давай честно, если у тебя уже достаточно крупное предприятие, каждый раз высчитывать всё это вручную ты не будешь — проще закинуть уже знакомые формулы в Excel.

А еще лучше, если кто-то другой уже сделал это за тебя, и осталось только закинуть в таблицу свои показатели. Это самый простой способ сделать анализ точки безубыточности. Если очень хочется, можно и график внутри организовать.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Практика использования точки безубыточности

Как проведенные манипуляции могут помочь конкретным людям в твоей компании и за ее пределами?

| Должность | Выгода |

|---|---|

| Директор по развитию | Данные для адекватного расчета ценообразования, уровня издержек, плана по продажам, а также понимание, в какой момент компания станет конкурентоспособной |

| Собственник или акционер | Осознание, в какой момент компания станет рентабельной и начнет приносить прибыль |

| Финансовый аналитик | Осмысление финансового положения компании и уровня ее платежеспособности |

| Руководитель производства | Понимание, какие объемы должны быть у производства, чтобы компания выходила хотя бы в ноль и планирование своей работы |

| Кредитор | Представление о платежеспособности фирмы и ее надежности |

| Инвестор | Представление об эффективности предприятия и его потенциале |

| Государственные структуры | Представление об устойчивости развития компании |

Планирование безубыточности фирмы

Полученные цифры должны на что-то влиять, а не просто лежать мертвым грузом в таблице. Давай посмотрим на полученный результат и прикинем, что ты можешь сделать.

- Опиши плюсы и минусы текущей ситуации, слабые места. Ищи способы снизить себестоимость товара.

- Еще раз просмотри средние цены на рынке — возможно, выгоднее увеличить наценку. Посмотри, как долго ты можешь это делать, прежде чем придется перестроиться.

- Попробуй изменить затраты. Материалы подешевле, новый поставщик, изменение зарплат.

- Сделай расчет условий безубыточности снова. Спланируй ценовую политику с новыми данными. Пересчитай еще разок, вдруг закралась ошибка. Возможно, ты поймешь, как быстрее выйти в плюс, не повышая цен.

- Хочешь через месяц переехать в офис побольше или ввести новые товары? Теперь ты понимаешь, до какого момента лучше даже не задумываться об этой идее.

Определить точку безубыточности достаточно легко. Поставь задачу разобраться в этом один раз, чтобы в будущем спасти бизнес от необдуманных решений.

Как определить и рассчитать точку безубыточности?

Точка безубыточности покажет вам, когда бизнес начнёт приносить доход. Расскажем, как её рассчитать и как потом контролировать финансовые показатели. А ещё покажем, что большой рост выручки это не всегда хорошо.

Что такое точка безубыточности и какие показатели нужны для её расчёта?

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Представьте, что фирма «Комфорт» делает стулья. Один стул стоит 1 000 рублей, а материалы для него обходятся в 600 рублей.

Это не значит, что с одного стула бизнесмен получит прибыль в 400 рублей, а с 10 стульев — 4 000 рублей.

Материалы для стула — это переменные затраты. Для 10 стульев их нужно на 6 000 рублей, а для 100 — на 60 000.

Переменные затраты напрямую зависят от выручки. Чем больше выручка, тем больше таких затрат, меньше выручка — меньше переменных затрат. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров, если она зависит от выпуска или объёмов продаж.

Но кроме этого есть еще и постоянные затраты. У фирмы из нашего примера есть еще офис, склад и мастерская, за аренду которых нужно платить. Есть сотрудники на окладе, расходы на охрану, оргтехнику и т.д. Все это никак не зависит от выручки. Даже если фирма не продаст ни одного стула, всё равно придётся платить аренду, зарплату и т.д.

Точка безубыточности нужна для того, чтобы знать, на какую сумму нужно продать стульев, чтобы доходы полностью покрыли и постоянные, и переменные затраты, после чего бизнес начнет приносить прибыль.

Если фирма наймёт еще одного сотрудника или поднимут арендную плату, точка безубыточности сдвинется и это будет уже другая сумма.

Чтобы рассчитать точку безубыточности, понадобятся следующие показатели:

Постоянные затраты. Маржинальная прибыль.Это разность между выручкой и переменными затратами. У бизнеса обязательно есть постоянные затраты, поэтому чистая прибыль всегда будет меньше, чем маржинальная. Рентабельность по маржинальной прибыли.Это отношение маржинальной прибыли к выручке.

Как рассчитать точку безубыточности?

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Рентабельность по маржинальной прибыли считают по формуле:

Точку безубыточности считают по формуле:

ПОСТОЯННЫЕ ЗАТРАТЫ/РЕНТАБЕЛЬНОСТЬ ПО МАРЖИНАЛЬНОЙ ПРИБЫЛИ

Пример. Фирма «Комфорт» продала в декабре стульев на 10 млн рублей. Переменные затраты составили 6 млн руб., постоянные — 2 млн руб.

МП = 10 – 6 = 4 МЛН РУБ.

Рентабельность по маржинальной прибыли:

В = 2 / 0,4 = 5 МЛН РУБ.

Т.е. фирма начала получать прибыль с 5 млн руб. выручки. В этот момент постоянные расходы уже покрылись, и дальше на прибыль влияли уже только переменные расходы.

Что такое точка бесприбыльности и как в неё не попасть?

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов. Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт. Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

Отношение переменных затрат к выручке. Отношение постоянных затрат к выручке. Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

Коэффициент. Отношение переменных затрат к выручке: отлично ; хорошо; плохо ; Отношение постоянных затрат к выручке: хорошо ; плохо ; очень плохо ; Рентабельность по ЧП. Пример расчёта финансовых показателей.

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

Отношение переменных затрат к выручке оставалось на одном уровне.Отношение постоянных затрат к выручке снижалось.Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Есть ли предел для развития бизнеса?

Всё, о чем мы говорили в предыдущем разделе, не означает, что у каждого бизнеса есть потолок по выручке, выше которого нельзя подняться.

Точка бесприбыльности ограничивает развитие не компании в целом, а отдельной бизнес-единицы, расположенной на конкретной территории. Фирма «Комфорт» из нашего примера могла открыть новый цех в другом регионе и получать больше прибыли, а не раздувать до предела один цех.

Бизнесмен может открыть новые магазины, кафе, производственные цеха и т.п. в других районах, городах, регионах. Если фирма уже крупная и бренд раскручен, то удобно развиваться дальше с помощью франчайзинга.

Чтобы компания работала с максимальной эффективностью, нужно стараться вывести каждую бизнес-единицу на оптимальный для нее уровень дохода. Для этого необходимо ежемесячно контролировать финансовые показатели, как показано выше, и вовремя остановить расширение, если оно не приводит к росту прибыли.

Точка безубыточности — это объём реализации при котором выручка компании становится равной ее затратам. При дальнейшем увеличении выручки бизнес начнёт приносить прибыль.

Наращивая объёмы продаж, нужно постоянно контролировать свои затраты и рентабельность. Когда финансовые показатели начнут ухудшаться при росте выручки, значит, оптимальный объём достигнут и пора останавливать расширение по этой бизнес-единице.

Развивать бизнес дальше нужно по принципу построения сети магазинов, кафе или других объектов, в зависимости от сферы деятельности. При этом каждая отдельная точка должна работать с той выручкой, которая позволяет получить максимально возможную для неё прибыль. #точка_безубыточности #бизнес

Точка безубыточности предприятия

Прибыль компании зависит от соотношения между выручкой и затратами. Для расчета точки безубыточности затраты на ведение бизнеса делят на постоянные и переменные.

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Разберемся, как рассчитать точку безубыточности. Сначала я расскажу обо всех формулах, которые потребуются, а затем покажу пример расчета. Итак, начинаем.

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя. Чистая прибыль — всегда меньше маржинальной.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Пример расчета точки безубыточности

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

Бизнес не должен долго работать на уровне безубыточности. Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Пример расчета запаса финансовой прочности:

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Выше при расчете точки безубыточности мы исходили из следующего:

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

Но если бизнес развивается интенсивно, и уровень безубыточности превышен в несколько раз, то ситуация может измениться.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу. Если же вы решите продавать в других регионах — вырастут затраты на доставку и маркетинг.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

-

Переменные затраты. Они должны расти медленнее, чем выручка.

Маржинальная и чистая прибыль.При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

Постоянные затраты.В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Если несколько месяцев подряд выручка и постоянные затраты растут, а прибыль не увеличивается или даже падает — вы достигли своего предела и расширяться дальше невыгодно.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.