Какие налоговые вычеты можно получить в 2021 году

Кому положены и как подтвердить

С помощью налоговых вычетов можно ощутимо сэкономить и поправить семейный бюджет.

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

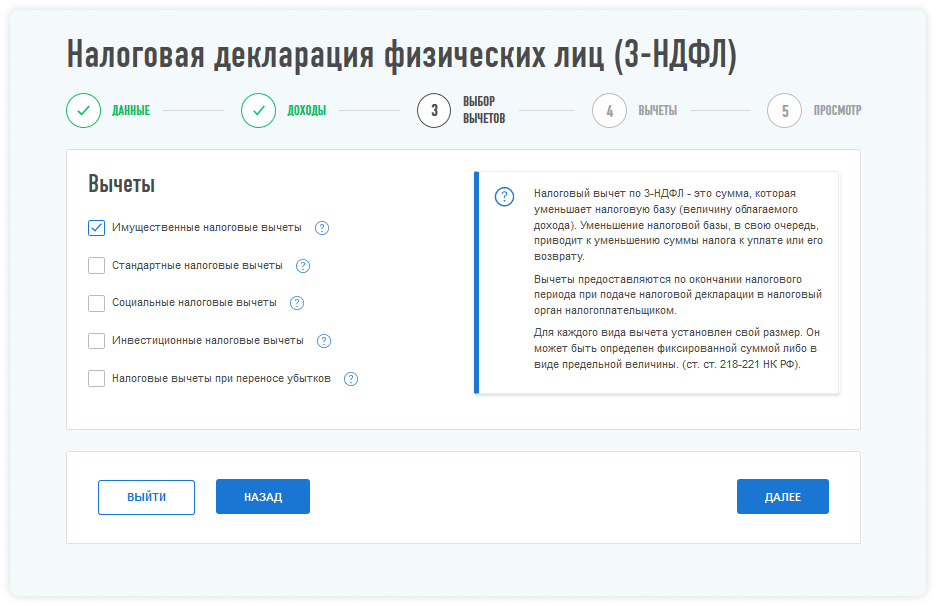

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Как победить выгорание

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

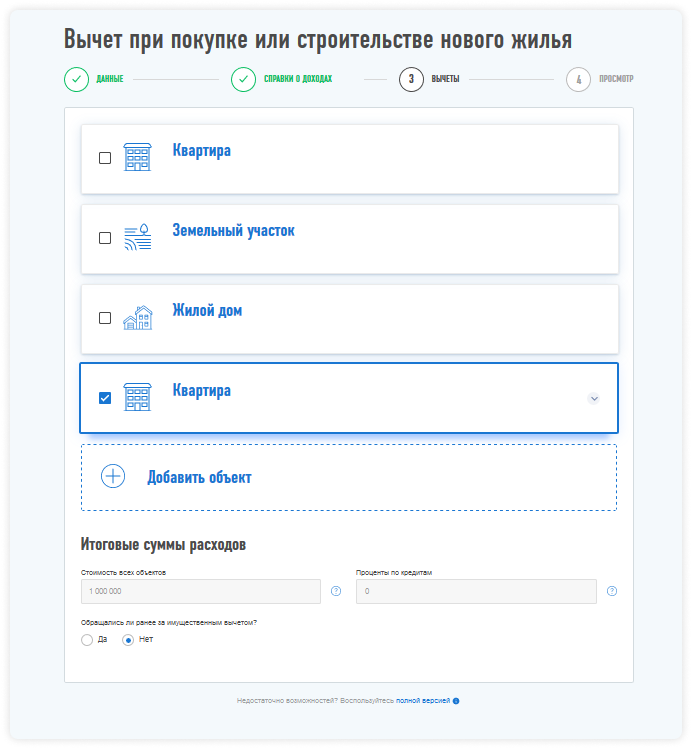

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

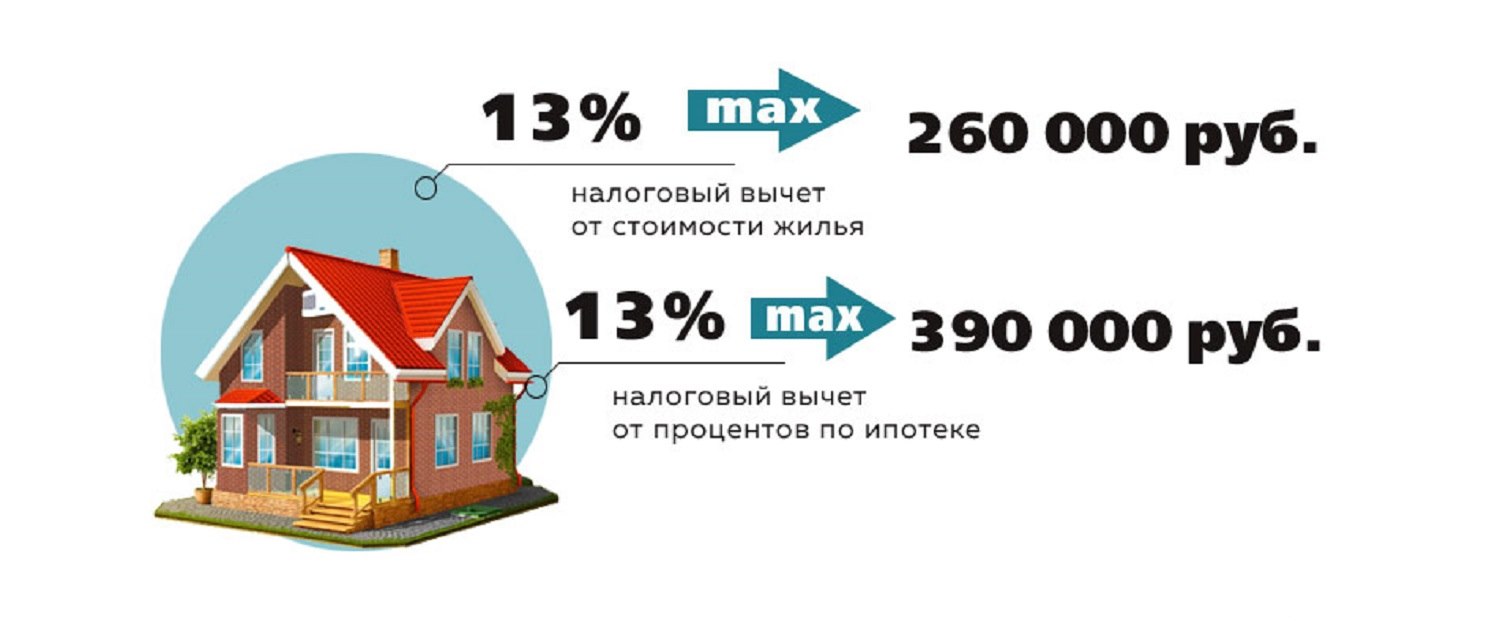

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

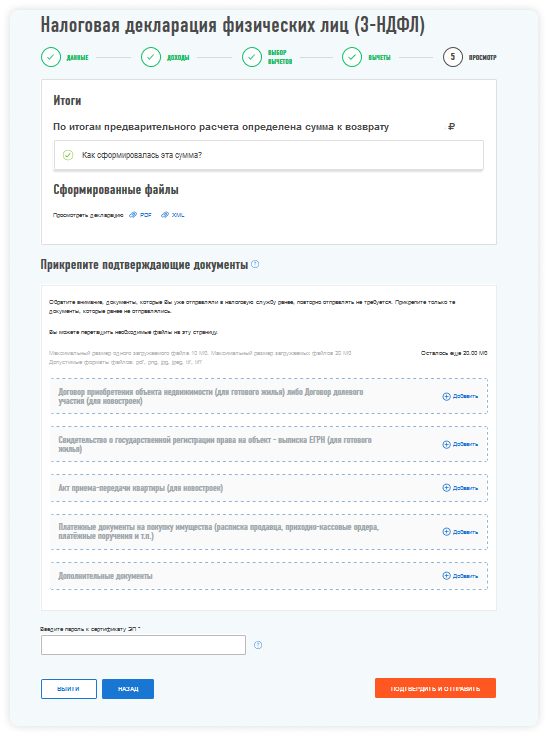

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

Россиянам упростили получение налогового вычета: как будет работать схема

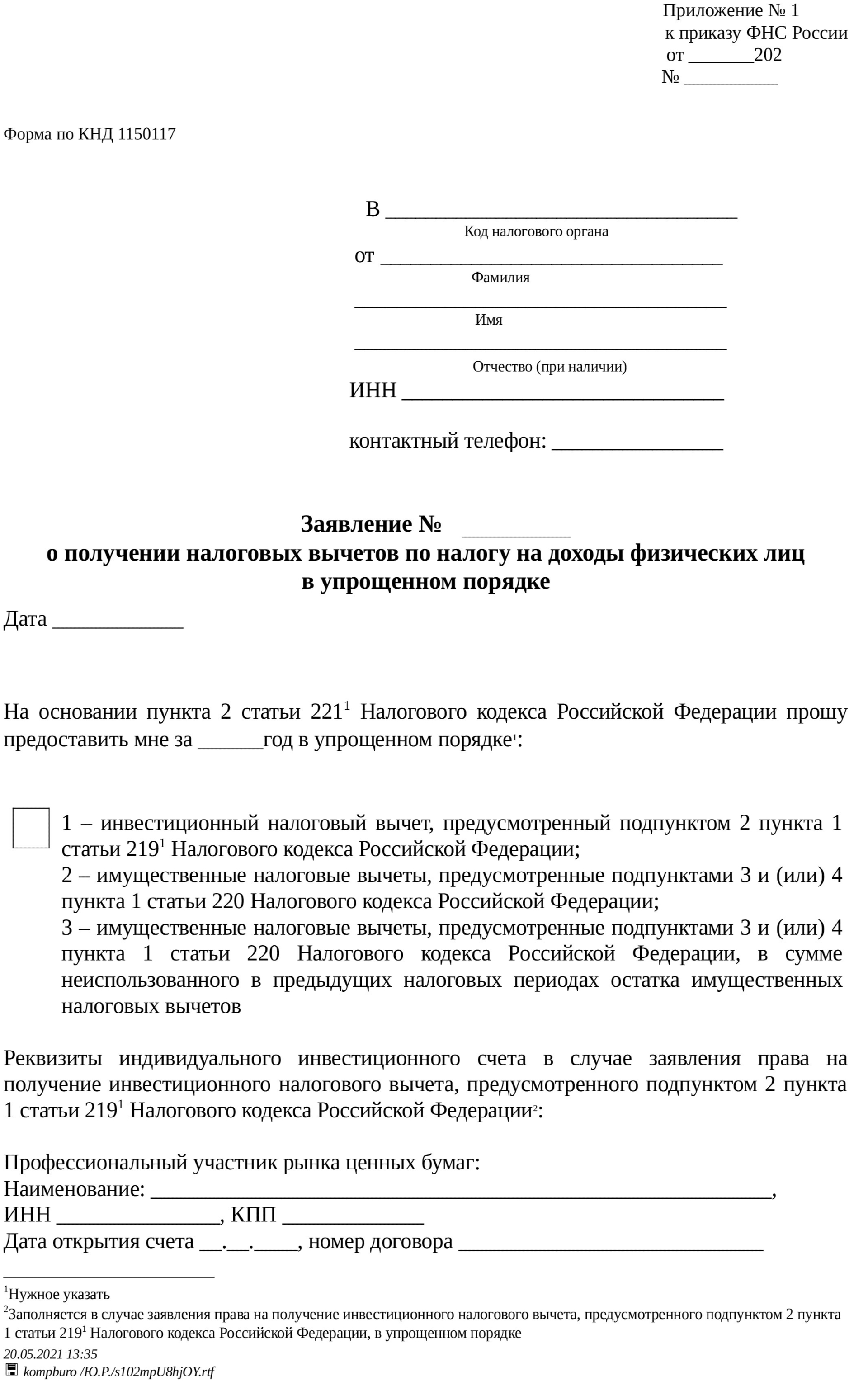

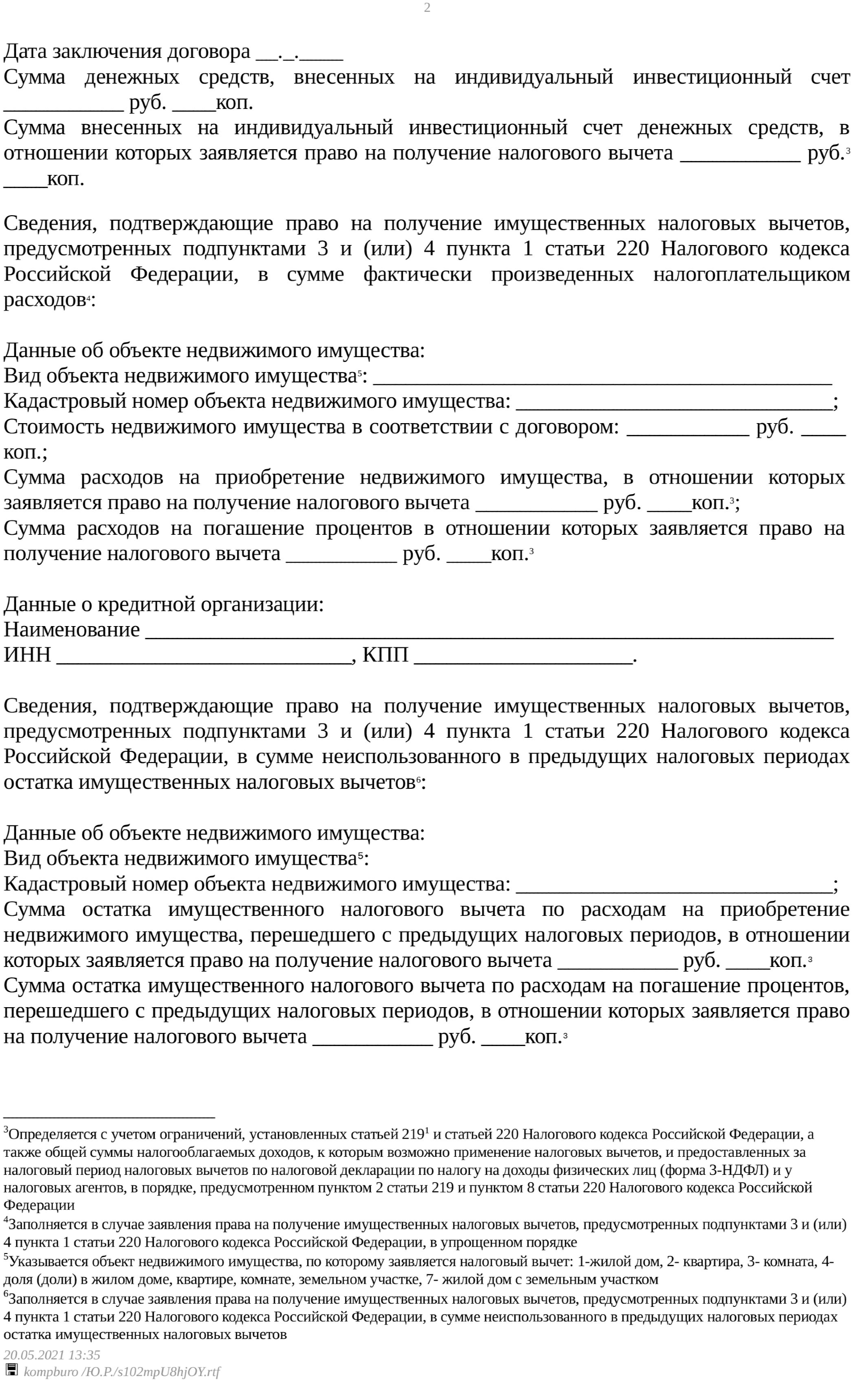

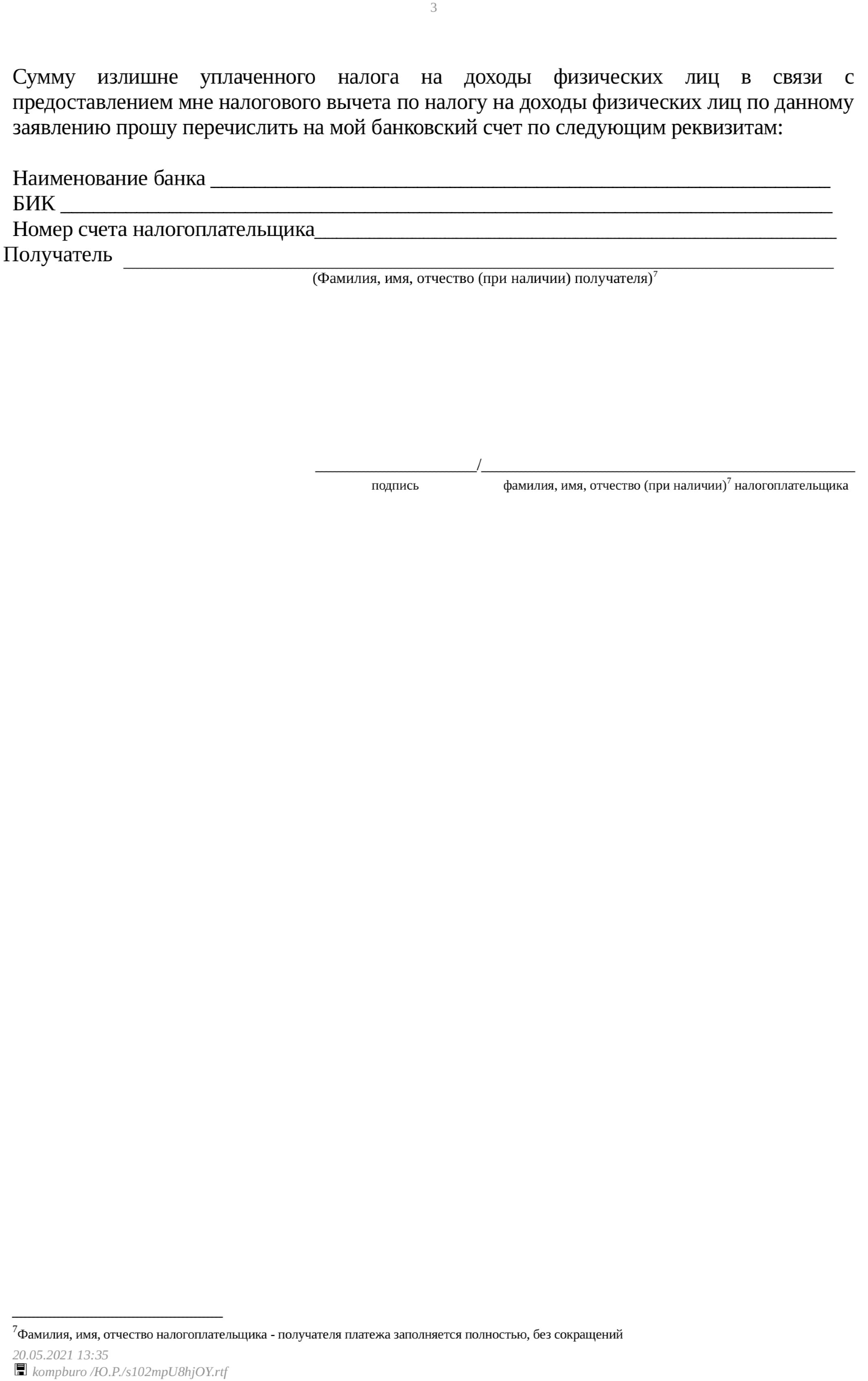

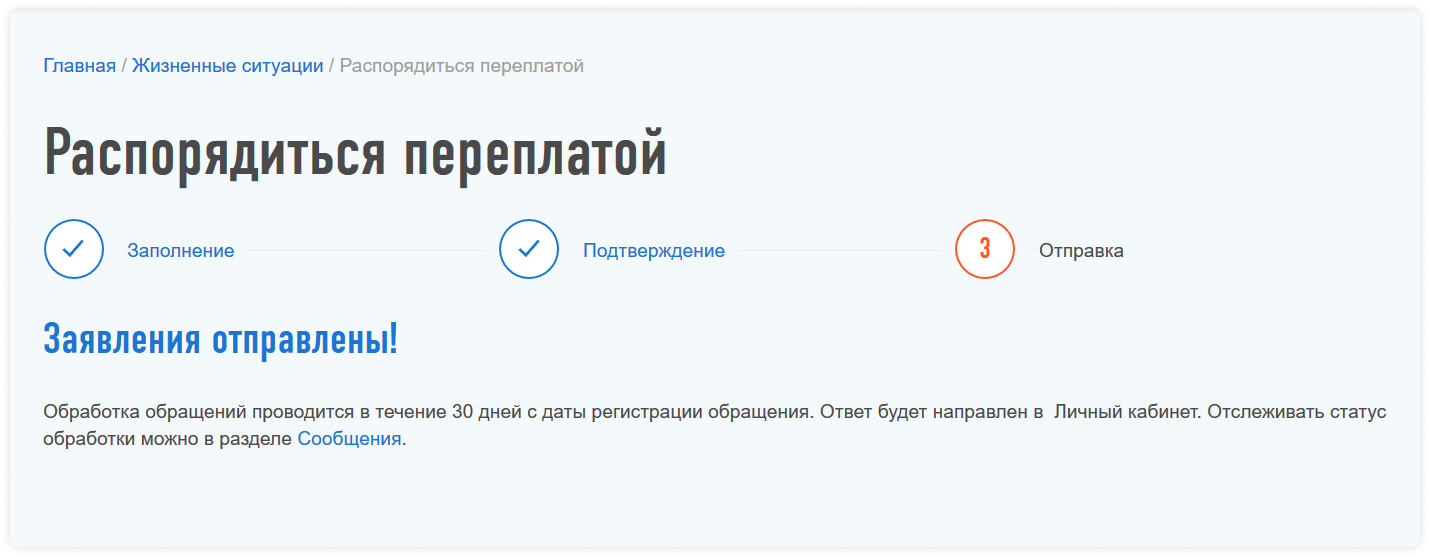

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

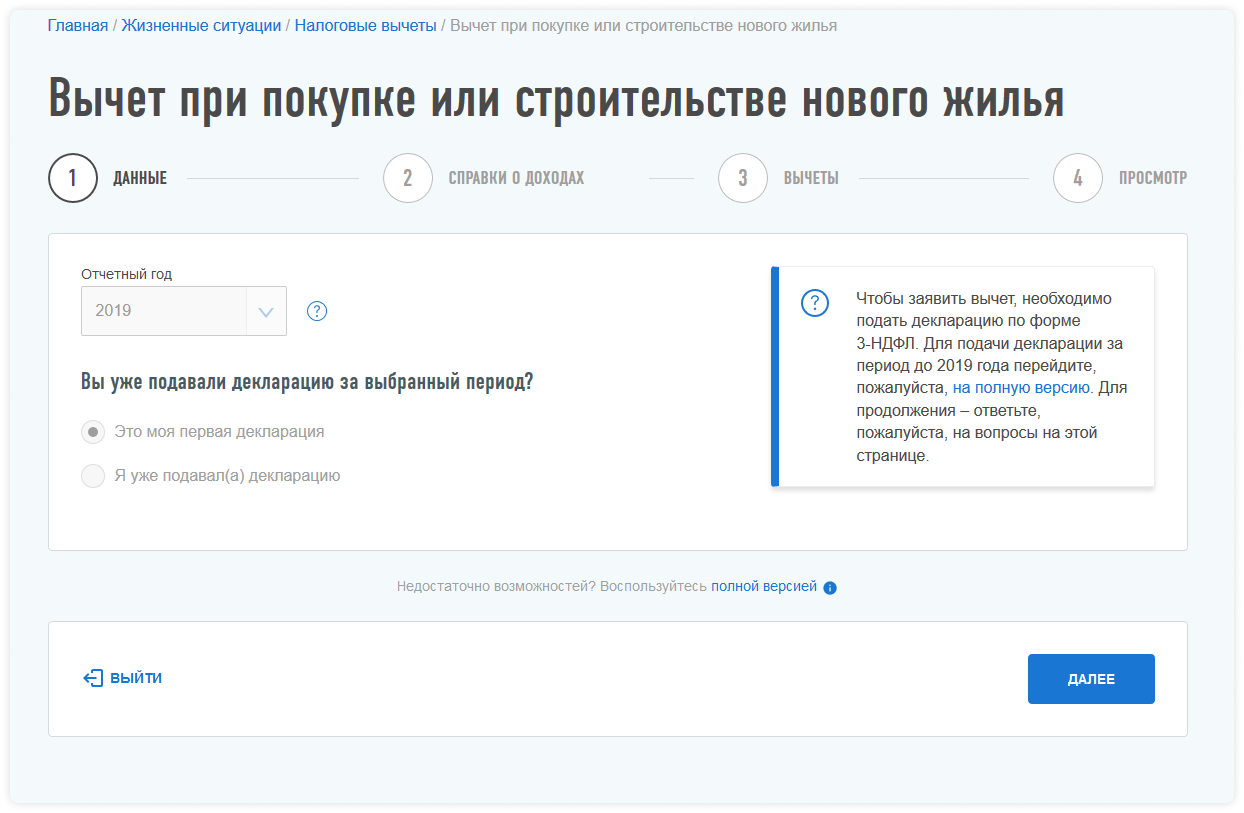

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

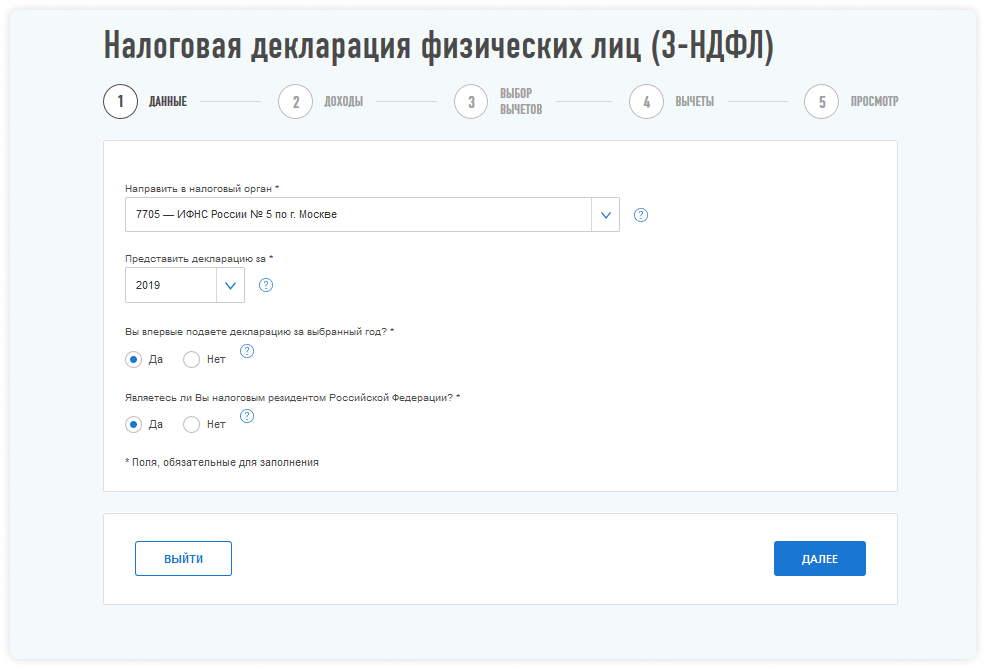

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2021 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Срок возврата налогового вычета: когда налоговая должна перечислить деньги

Налоговые вычеты возвращают за покупку квартиры, выплату процентов по ипотеке, лечение, обучение, при получении дохода от профессиональной деятельности, инвестиций. Чтобы вернули налоговый вычет, обращаются в отделение ФНС, подают заявление через личный кабинет налогоплательщика или подписывают предзаполненное налоговой заявление.

Разбираемся, когда можно получить деньги от государства, в течение какого времени возвращают налоговый вычет, и что можно сделать, если срок уже прошел, а деньги не поступили.

Вернуть налоговый вычет могут граждане РФ, которые платят НДФЛ. Фото: korkino-raion.ru

Какие бывают налоговые вычеты

Граждане России платят НДФЛ. Это налог, перечисляемый в бюджет страны. В определенных случаях можно вернуть часть перечисленного НДФЛ. Налогоплательщики возвращают такие виды вычетов:

- имущественные — при покупке жилья, продаже имущества, погашении процентов за оформленный ипотечный кредит;

- стандартные — при несении расходов на детей, инвалидов и других расходов, предусмотренных для отдельных категорий лиц;

- социальные — при лечении, оздоровлении, перечислении средств на благотворительные цели;

- инвестиционные — при получении доходов от операций с ценными бумагами.

Кто может получить налоговый вычет

Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

- заявитель на возврат вычета должен иметь официальный доход, с которого в бюджет страны перечисляется НДФЛ;

- заявитель должен быть резидентом РФ. Резидент — это тот, кто проживает на территории РФ не меньше, чем 183 дней в календарном году. В отдельных случаях, чтобы считаться резидентом страны, можно проживать меньшее количество дней. Например, в 2020 году можно было стать резидентом, находясь на территории РФ всего 90 дней. Но для этого налогоплательщики направляли заявление в ФНС.

Налогоплательщики часто путают сроки подачи деклараций о доходах и деклараций для получения налогового вычета. Срок подачи декларации о доходах — до 30 апреля года, следующего за отчетным. Но это правило касается именно декларирования доходов. Если налогоплательщик хочет получить налоговый вычет, он может обратиться в течение 3 лет после несения расходов.

Для получения налогового вычета нужно направить заявление в ФНС. Фото: j.etagi.com

Как получить налоговый вычет?

В общих случаях налоговый вычет можно получить:

- На указанный счет после одобрения заявления специалистами отделения ФНС. В ФНС заявитель обращается лично или оформляет заявку через личный кабинет. Перечень документов и способ обращения в налоговую определяют в зависимости от типа вычета, который заявитель хочет получить.

- Через работодателя. Для этого предоставляют уведомление на вычет, полученное в налоговой, непосредственному работодателю. На основании уведомления работодатель перестает удерживать НДФЛ. Кроме этого, заявитель имеет право вернуть весь НДФЛ, который был перечислен в бюджет с начала года. НДФЛ не будут удерживать до тех пор, пока вся сумма, указанная в полученном от ФНС уведомлении, не будет исчерпана.

При покупке недвижимости в ипотеку можно вернуть 650 тыс. рублей. Фото: odstroy.ru

Через какое время придет налоговый вычет?

В общих случаях деньги перечисляют в течение 4 месяцев со дня подачи декларации и документов, подтверждающих право на получение налогового вычета. Такой срок состоит из:

- 3 месяцев, в течение которых сотрудники ФНС проводят камеральную проверку декларации;

- 1 месяца, отведенного на возврат налогового вычета. Его считают со дня окончания срока камеральной проверки при условии, что заявление подавали одновременно с декларацией. Если заявление подано позже, срок отсчитывают со дня направления заявления.

Датой подачи декларации считают:

- при направлении документа почтой — день, когда в отделение ФНС направили письмо;

- при подаче через личный кабинет на сайте налоговой — дату направления заявки;

- при личном визите — дату приема декларации инспектором отделения ФНС.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2021 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

- инвестиционных;

- имущественных — по расходам на приобретение дома или квартиры, по оплате процентов ипотечного кредита.

Порядок возврата конкретного налогового вычета можно посмотреть на сайте госуслуг. Фото: www.gosuslugi.ru

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

- Налогоплательщика информируют о поступлении информации о нем сообщением, направленным в личный кабинет на сайте ФНС.

- Если налогоплательщик имеет право получить вычет, налоговый орган формирует и направляет предзаполненное заявление для его утверждения.

- Налогоплательщик получает в личный кабинет заявление и подписывает его.

- Заявление рассматривают, и при его одобрении деньги поступают на счет налогоплательщика.

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.

Документы, которые налоговая может прислать после окончания камеральной проверки

- Требование. Его направляют при условии, что у проверяющего инспектора возникают претензии к заполнению декларации или предоставленным документам. В требовании будет указано, какие пояснения нужно предоставить или что уточнить.

- Акт камеральной проверки. Его оформляют, если выявляют налоговое нарушение. Акт составляют и передают не позднее 10 дней с момента окончания проверки.

- Сообщение о принятом решении. Это может быть отказ в возврате налогового вычета или решение о его предоставлении. Сообщение направляют в течение 10 дней после того, как завершат камеральную проверку.

Сколько времени возвращают налоговый вычет после заявления и что делать, если деньги не пришли?

Если в утвержденный законом срок возврата вычета по НДФЛ после заявления деньги не поступили, нужно направить жалобу. Это делают на сайте налоговой службы или пишут заявление, которое лично отдают в отделение ФНС. По правилам жалобу должны рассмотреть и ответить в течение 30 дней с момента ее направления.

Если истек срок возврата вычета, направляют жалобу в ФНС. Фото: journal.tinkoff.ru

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Если превышен максимальный срок возврата вычета, можно взыскать компенсацию. Ее считают с момента последнего дня, когда налогоплательщик должен был получить вычет. Размер компенсации определяют с учетом ключевой ставки ЦБ России. Чтобы получить компенсацию, нужно рассчитать ее сумму и направить заявление в отделение ФНС.

Налоговые вычеты – от возможности до получения

Налоговые вычеты помогут сэкономить и восстановить семейный бюджет. Все мы платим налоги, и за часть из них государство готово вернуть часть денег. Процедура получения довольно сложная, в ней легко можно запутаться. В статье мы расскажем, кто и на каких основаниях может получить налоговый вычет, как это сделать, какие тонкости все себе скрывает процедура, и нужно ли обращаться за помощью к посредникам.

Что такое налоговый вычет

Под налоговым вычетом подразумевается сумма, на которую уменьшается налогооблагаемый доход. Почти каждый гражданин РФ старше 18 лет платит НДФЛ с одного из своих видов доходов. Вы заплатили за лечение, учёбу в ВУЗе, купили дом или пополнили ИИС, и у вас автоматически возникает право вернуть часть уплаченного налога на добавленную стоимость.

Сделать это можно с помощью государства, которое вернёт часть налогов. Для этого гражданин подаёт в налоговую декларацию и документы, которые подтверждают его право на вычет. Также можно вернуть деньги через работодателя. Налоговая предоставляет гражданину уведомление, которое он отдаёт в бухгалтерию работодателя. В течение некоторого времени последний перестаёт удерживать НДФЛ при выплате зарплаты.

На получение вычета могут рассчитывать только резиденты Российской Федерации, которые имеют официальный доход, облагаемый налогом НДФЛ со ставкой 13%. Чтобы быстрее вернуть деньги, нужно подать заранее декларацию по итогам года. Налоговый вычет доступен к возврату в течение трёх лет с момента оплаты расходов.

Изменения 2021 года

В апреле 2021 года в Госдуме утвердили закон, упрощающий процедуру получения части вычетов. До нынешнего года вычеты применялись ко всем доходам, облагающимися 13% ставкой. Теперь доходы физических лиц делятся на основную и неосновную базы.

Неосновная налоговая база включает такие доходы, как продажа ценных бумаг или выигрыш в лотерее. К основной относятся доходы со ставкой 13-15%. Вычеты к доходам основной базы применяются свободно, а к основной только в трёх случаях:

- Вычет при переносе убытков на будущие периоды.

- Вычет на долгосрочное владение ценными бумагами.

- Вычет на доходы от ИИС типа Б.

Виды вычетов

На данный момент, по доходам, полученным за 2021 год, можно воспользоваться имущественными, стандартными, социальными, профессиональными и инвестиционными вычетами.

Имущественные

Имущественный вычет может получить гражданин, совершавший операции с недвижимостью в течение последних трёх лет. Сюда входит продажа имущества, покупка земли, жилья или его строительство. Ст. 220 НК РФ описывает весь список операций с имущественным вычетом.

Социальные

На социальный налоговый вычет может рассчитывать гражданин-резидент Российской Федерации, у которого за предыдущий год был один из видов расходов:

- Независимая оценка квалификации.

- Собственное обучение, а также детей, сестёр и братьев.

- Накопительная часть пенсии.

- Благотворительность.

- Негосударственное пенсионное обеспечение или страхование.

- Лечение: покупка лекарств для себя, супруга, детей и родителей.

120000 рублей – максимальная сумма, на которую можно рассчитывать. Сюда не входят благотворительность, обучение и дорогостоящее лечение. Расходы на благотворительность позволяют сократить годовой доход на 25%, обучение детей позволяет вернуть до 50000 рублей на каждого ребёнка, расходы на дорогостоящее лечение принимаются к вычету без ограничений.

Стандартные

Стандартный налоговый вычет делится на 2 вида: на ребёнка и на себя.

Последний вычет предоставляют некоторым категориям физических лиц: инвалиды детства, «чернобыльцы», родители и супруги военных, погибших при исполнении и т.п. Ст. 218 НК РФ определяет полный перечень всех категорий граждан, которые могут рассчитывать на этот вид вычета. Если физическому лицу положено несколько видов вычетов, то государство предоставит ему максимальный.

На вычет на ребёнка могут рассчитывать оба родителя, опекуны, усыновители и т.п. Главное, чтобы они по закону обеспечивали ребёнка. Государство осуществляет вычет с месяца рождения ребёнка и до 18 или 24 лет, если он обучается очно. Родители могут рассчитывать на денежное пособие в размере 500 – 3000 рублей. На сумму влияет категория налогоплательщика.

Чем больше детей, тем больше сумма вычета. Государство не предоставляет вычеты родителям, если их доход с начала года выше 350000 рублей.

Инвестиционные

Инвестиционным налоговым вычетом могут воспользоваться граждане РФ:

- Получившие доход по операциям, которые учитываются на ИИС.

- Вносившие деньги на ИИС.

- Получившие доход по операциям с ценными бумагами.

Профессиональные

Вычет положен индивидуальным предпринимателям и тем, кто получает доходы с профессиональной деятельности. Воспользоваться профессиональным вычетом могут следующие граждане:

- Нотариусы.

- Авторы, получающие вознаграждение.

- Индивидуальные предприниматели, которые платят 13% НДФЛ.

- Адвокаты.

- Физические лица, не имеющие статус ИП, но работающие по гражданско-правовым договорам.

- Самозанятые.

- Люди, занимающиеся частной практикой.

Кто может получить налоговый вычет

Вычеты из бюджета возвращают фактически уплаченный налог. Права на вычет имеет гражданин, который является резидентом РФ, работает официально, платит НДФЛ, имеет права на налоговые вычеты и подтверждающие это право документы. Полный список лиц, которые могут получить налоговый вычет, указан в статьях 218 – 221 НК РФ.

Имущественный

Налогоплательщик, продавший или купивший имущество, построивший жилье или приобрётший землю для этого.

Стандартный

Инвалиды детства и 1,2 групп, родители и супруги погибших военнослужащих, участники ВОВ, «чернобыльцы», родители несовершеннолетних детей.

Социальный

Люди, потратившиеся на обучение детей, сестёр и братьев, самих себя, лечение близких родственников, имеющие расходы на накопительную часть пенсии, добровольное страхование, благотворительность.

Инвестиционный

Налогоплательщики, получившие доход по операциям ИИС, вносящие деньги на свой ИИС, проводящие операции на рынке ценных бумаг и получившие с них доход.

Профессиональный

ИП, самозанятые, люди, работавшие по гражданско-правовому договору, адвокаты, нотариусы, авторы, которые получили доход за создание или использование произведений науки, литературы, искусства и т.п.

Как получить налоговый вычет

Любой гражданин, который подходит под условия получения налогового вычета, указанные выше, может получить его через налоговую или работодателя. В первом случае ему вернут деньги, а во втором работодатель не будет удерживать НДФЛ из его заработной платы.

Для получения налогового вычета нужны следующие документы:

- ИНН и копия паспорта.

- Декларация 3-НДФЛ. С её помощью можно получить вычет только в налоговой инспекции. Подаётся оригинал. Заполнить можно самостоятельно или через посредника.

- Справка о доходах по форме 2-НДФЛ.

Эти документы должны быть почти в каждом случае. В зависимости от вида налогового вычета понадобятся другие виды документов. Это могут быть копии платёжных документов на покупку недвижимости, оплату обучения, лечение, пополнение ИИС и т.п. Для выплаты на детей понадобятся справки, касающиеся ребёнка. Каждый конкретный случай подробно расписан в Налоговом Кодексе РФ (статьи 218 – 221).

С 2022 года для получения некоторых видов налоговых вычетов (инвестиционных и имущественных) не придётся подавать декларацию.

Как и когда подавать декларацию

Декларация по форме 3-НДФЛ подаётся за каждый год отдельно по форме, которая действовала в предыдущем году. Декларацию можно подать в личном кабинете на сайте nalog.ru. Она подписывается электронной подписью и отправляется в налоговую инспекцию. Также декларация подаётся в ФНС лично, через представителя, по почте.

Если кроме имущественного вычета у вас в декларации будет указан доход, полученный в прошлом году, то вы должны подать декларацию до 30 апреля. Если гражданин предоставляет налоговую декларацию, желая получить налоговые вычеты по НДФЛ (стандартные, социальные, инвестиционные, имущественные при покупке жилья), то подать её он может после 30 апреля. Налоговые санкции в этом случае к нему применены не будут.

Что ещё нужно учесть при заполнении декларации

Гражданину стоит помнить о подтверждающих документах, если он заполняет налоговую декларацию, чтобы получить налоговый вычет. Каждый вычет подразумевает свой перечень документов, без которого инспектор откажет в нем. Поэтому стоит помнить обо всей документации и заявлении на возврат налога. Налоговая будет проверять до 3 – 4 месяцев.

Если резидент за предыдущий год оплачивал своё обучение, лечение, пополнял ИИС, то ему нужно подавать только одну декларацию, в которой он заявит несколько налоговых вычетов. Не нужно подавать налоговую декларацию к каждому из вычетов.

Не стоит указывать все источники дохода, если для они не нужны для получения налогового вычета. НК РФ разрешает не указывать в декларации доходы, налог с которых полностью удержан и не мешает получить налоговый вычет.

Если декларация подана, а заявитель только потом обнаружил ошибку, то изменять в ней ничего нельзя. Он должен заново подать исправленную версию.

Сроки возврата налогового вычета

Налоговая инспекция сначала проверит все данные. Она может запросить информацию в Росреестре или другом органе. Благодаря поправкам, внесённым в НК в апреле 2021 года, некоторые налоговые вычеты с 2022 года можно получить без декларации и подачи документов.

Заявление, которое гражданин подал на упрощённый вычет, налоговая инспекция проверит за 30 дней с даты его подачи. В некоторых случаях срок может быть продлён до 3 месяцев. После принятия положительного решения деньги перечисляются в течение 15 дней.

Если подаётся декларация к обычному налоговому вычету, то ревизоры могут проверять её в течение 3 месяцев. Если вычет подтверждается, то деньги перечислят в течение месяца. Таким образом, сроки возврата налогового вычета в этом случае – от 4 месяцев.

Частые проблемы и ошибки

Если неправильно подать документы для налогового вычета, то можно не только получить отказ инспекторов, но и нажить серьёзные проблемы. Ниже подробно о типичных ошибках и проблемах:

- Подавая документы через личный кабинет на сайте nalog.ru большинство заявителей не контролируют процесс принятия. Документы могут отправиться, но не получить статус «принято». Так декларация может висеть несколько месяцев. Поэтому всегда нужно отслеживать весь процесс подачи документов в налоговую инспекцию.

- Часть резидентов-заявителей не прикладывают документы, которые подтверждают право на вычет. Декларация без сопутствующих справок – обычное заявление о намерении получения вычета.

- Некоторые граждане запрашивают вычет в неправильной последовательности. Если человек купил недвижимость, то ему доступен имущественный вычет и покупке недвижимости и по процентам, уплаченным по ипотеке. Последний вычет предоставляется только на 1 объект. Чтобы получить сразу два вычета, то сначала запрашивается вычет за покупку недвижимости, налоговая выплачивает его, а потом подаётся запрос на вычет процентов по ипотеке.

- Нельзя запрашивать остаток социального вычета. Он получается только за тот год, когда заявитель понёс по нему расходы. Если человек полностью вычет не получил, но в следующем году остаток пропадёт.

- Чтобы получить налоговый вычет, нужно подавать документы в налоговую по адресу регистрации, а не фактического проживания. Люди часто путают адреса. Инспектор налоговой службы не примет документы, если адрес регистрации не совпадёт с инспекцией. Если место прописки далеко от места проживания, то лучше подать декларацию через nalog.ru или по обычной почте.

- Иногда граждане рассчитывают получить возврат больше суммы оплаченных налогов. Резидент должен самостоятельно подсчитать, сколько он может вернуть денег, чтобы инспектор не отклонил его декларацию.

Стоит ли пользоваться услугами по заполнению и отправке декларации

Налоговая инспекция тщательно проверяет все данные, которые подаёт резидент для получения вычета. Из-за одной мелкой ошибки инспекторы могут отказать в возврате денег, и тогда гражданину придётся подавать документы и заполнять декларацию снова, ожидая несколько месяцев проверки. И даже тогда не факт, что человек сделал все правильно.

Чтобы не мучатся с заполнением и избежать возможных ошибок и потери времени, можно воспользоваться услугами агентств, заполняющих и отправляющих документацию. Ниже несколько примеров компаний со своими услугами и ценами по ним.

Имущественный вычет (3-НДФЛ)

Социальный вычет (3-НДФЛ)

Профессиональный вычет ( 3-НДФЛ)

Аттестация рабочих мест: основные вопросы

Аттестацию рабочих мест по условиям труда должны проводить все работодатели независимо от форм собственности. От процедуры аттестации освобождаются только работодатели – физические лица, которые не являются индивидуальными предпринимателями. Аттестация является строго формализованной процедурой и проводится в порядке, установленном законодательством.

Правовое регулирование

С 1 сентября 2011 года действует Порядок аттестации рабочих мест по условиям труда, утверждённый Приказом Минздравсоцразвития России № 342н от 26 апреля 2011 г. (далее – Порядок). До 1 сентября 2011 года аттестация рабочих мест проводилась в соответствии с Порядком, утверждённым Приказом Минздравсоцразвития России № 569 от 31 августа 2007 г. Результаты аттестации рабочих мест, которая была проведена в соответствии с прежним Порядком, действительны до проведения очередной аттестации (п. 3 Приказа Минздравсоцразвития России № 342н от 26 апреля 2011 г.).

Обязанность по проведению аттестации рабочих мест. Периодичность аттестации

Согласно ч. 3 ст. 226 Трудового кодекса РФ работодатели должны выделять на охрану труда не менее 0,2 % суммы затрат на производство продукции (работ, услуг). Существует Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков (утверждённый Приказом Минздравсоцразвития РФ № 181н от 1 марта 2012 г.). В нём первым пунктом указано проведение аттестации рабочих мест по условиям труда. Аттестация рабочих мест по условиям труда с последующей сертификацией организации работ по охране труда является обязанностью работодателя, предусмотренной абз. 10 ч. 2 ст. 212 Трудового кодекса РФ.

Аттестации подлежат все имеющиеся в организации рабочие места. Эта процедура включает в себя:

– оценку условий труда на рабочих местах для выявления вредных и (или) опасных производственных факторов;

– мероприятия по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда (ч. 12 ст. 209 Трудового кодекса РФ).

Проводить аттестацию рабочих мест нужно (по общему правилу) не реже одного раза в пять лет. Этот срок отсчитывается от даты завершения предыдущей аттестации. Работодатель самостоятельно определяет сроки проведения очередной аттестации с учётом того, что каждое рабочее место нужно аттестовать не реже одного раза в пять лет. В некоторых случаях требуется провести внеплановую аттестацию рабочих мест, даже если срок следующей аттестации ещё не подошёл. Это необходимо, если на рабочих местах произошла замена производственного оборудования, изменился технологический процесс или внедрены новые средства коллективной защиты, а также в случае выполнения мероприятий по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда. Однако конкретные сроки проведения внеплановой аттестации законодательством не установлены.

Начать аттестацию вновь организованных рабочих мест нужно не позднее чем через 60 рабочих дней после ввода их в эксплуатацию.

Положения о периодичности проведения аттестации рабочих мест по условиям труда можно включить в локальный нормативный акт организации, регулирующий вопросы охраны труда (например, в Положение об охране труда), или в Коллективный договор. Датой начала проведения очередной аттестации считается дата издания приказа о проведении аттестации (п. 47, 48 Порядка).

Комментарий: С момента вступления в силу нового Порядка множество проблем у работодателей вызывала установленная им периодичность проведения плановой аттестации, а также необходимость проводить аттестацию всех без исключения рабочих мест. В мае 2012 г. Минэкономразвития России провело экспертизу Порядка, в ходе которой был сделан вывод о том, что отдельные положения этого документа влекут необоснованное затруднение ведения предпринимательской и инвестиционной деятельности (Заключение Минэкономразвития России от 1 мая 2012 г.). В частности, специалисты Минэкономразвития России отметили, что нерационально распространять требование о проведении аттестации на все рабочие места без дифференциации по специфическим особенностям условий труда. Ведь на некоторых рабочих местах показатели травмоопасности и возникновения профессиональных заболеваний низки или вообще отсутствуют, а вред здоровью работников не подтверждён. Также было предложено исключить из Порядка пункт о сроке проведения плановой аттестации – не реже одного раза в пять лет. В декабре 2012 г. Минтруд России подготовил проект приказа о внесении изменений в Порядок (Проект от 4 декабря 2012 г.), в котором срок проведения повторной аттестации рабочих мест по условиям труда (не реже одного раза в пять лет) предлагается оставить только для тех рабочих мест, на которых в ходе предыдущей аттестации были вывялены вредные и (или) опасные производственные факторы. Планируется также изменить в сторону увеличения срок для аттестации вновь организованных рабочих мест.

На данный момент указанный приказ Минтруда России существует в виде проекта и в силу ещё не вступил. На сайте www.moedelo.org вы можете оперативно отслеживать изменение позиции законодательства по данному вопросу.

Привлечение аттестующей организации

Для проведения аттестации рабочих мест по условиям труда работодатель обязан привлечь независимую аккредитованную аттестующую организацию по договору гражданско-правового характера (п. 2 Перечня, утверждённого Приказом Минздравсоцразвития России № 205н от 1 апреля 2010 г.). Можно привлечь для выполнения работ по аттестации несколько аттестующих организаций. В этом случае работа по аттестации может быть распределена между ними:

– по количеству рабочих мест, подлежащих аттестации;

– по видам работ, выполняемых на данных рабочих местах (п. 6 Порядка, п. 2 Перечня, утверждённого Приказом Минздравсоцразвития России № 205н от 1 апреля 2010 г., Письма Роструда № 236-ПР от 28 марта 2011 г., № ПГ/2712-3-5 от 31 марта 2011 г.).

Комментарий:При проведении проверок у работодателей трудовая инспекция контролирует соблюдение требования об обязательном наличии аккредитации у аттестующей организации. Если аттестацию проведёт организация, не аккредитованная в установленном порядке, то её результаты будут признаны недействительными, а работодателю придётся повторно проводить аттестацию рабочих мест с привлечением аккредитованной организации. При выявлении нарушений соответствующая информация направляется в органы прокуратуры, финансового контроля и антимонопольной службы (Письмо Роструда № 236-ПР от 28 марта 2011 г.). С текстом письма вы можете ознакомиться на сайте www.moedelo.org .

Оценка параметров рабочих мест

Аттестации подлежат все рабочие места работодателя, за исключением особого порядка аттестации при выявлении аналогичных рабочих мест (п. 4 Порядка). Под рабочим местом понимается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ч. 6 ст. 209 Трудового кодекса РФ).

Работодатели, у которых есть аналогичные рабочие места, могут провести их аттестацию в упрощённом порядке. Аналогичные рабочие места характеризуются совокупностью следующих признаков:

– профессии или должности одного наименования;

– выполнение одних и тех же профессиональных обязанностей при ведении однотипного технологического процесса в одинаковом режиме работы;

– использование однотипного производственного оборудования, инструментов, приспособлений, материалов и сырья;

– работа в одном или нескольких однотипных помещениях или на открытом воздухе;

– использование однотипных систем вентиляции, кондиционирования воздуха, отопления и освещения;

– одинаковое расположение объектов (производственного оборудования, транспортных средств и т. п.) на рабочем месте;

– одинаковый набор вредных и (или) опасных производственных факторов одного класса и степени;

– одинаковая обеспеченность средствами индивидуальной защиты (примечание к абз. 4 п. 12 Порядка).

Если отдельные рабочие места будут признаны аналогичными, работодателю не нужно проводить аттестацию всех рабочих мест. В этом случае оценка вредных и опасных производственных факторов может быть проведена на основании данных, полученных при аттестации 20 процентов таких рабочих мест от общего числа рабочих мест (но не менее двух). При выявлении хотя бы одного рабочего места, не отвечающего признакам аналогичности, оценивают все рабочие места (п. 40 Порядка).

При аттестации рабочих мест оцениваются следующие параметры:

– условия труда на рабочем месте, их соответствие гигиеническим нормативам;

– травмобезопасность рабочего места;

– обеспеченность работников средствами индивидуальной защиты (п. 13 Порядка).

Условия труда на рабочем месте – это совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника (ч. 2 ст. 209 Трудового кодекса РФ). Состав производственных факторов зависит от конкретного рабочего места. Например, при работе за компьютером на работника действуют такие вредные и опасные факторы, как повышенный уровень электромагнитного излучения, повышенный уровень статического электричества, монотонность работы, напряжение зрения и т. п. Условия труда должны соответствовать установленным гигиеническим нормативам. Оценка условий труда подразумевает исследование производственных факторов, выявление вредных и опасных факторов и определение уровня их воздействия на работника. Такая оценка проводится специалистами аттестующей организации путём инструментальных измерений в ходе штатных производственных (технологических) процессов и (или) штатной деятельности организации. Измеряются физические (шум, вибрация и т. д.), химические (вредные вещества), биологические (микроорганизмы и т. п.) факторы, тяжесть и напряжённость трудового процесса (физическая и динамическая нагрузка, наклоны корпуса и т. д.) (п. 14–19 Порядка).

Травмобезопасность рабочего места – это безопасность производственного оборудования, приспособлений и инструментов, а также обеспеченность работника средствами обучения и инструктажа. Требования к травмобезопасности рабочего места приведены в п. 23 Порядка.

Обеспеченность работников средствами индивидуальной защиты означает:

– соответствие фактически выданных работникам средств защиты (спецодежды, спецобуви, смывающих и обезвреживающих средств) законодательно установленным нормам их бесплатной выдачи;

– наличие сертификатов (деклараций) соответствия на средства защиты, выданные работникам;

– соблюдение установленного порядка обеспечения работников средствами защиты;

– соответствие выданных средств защиты фактическому состоянию условий труда на рабочем месте (п. 31 Порядка).

Документальное оформление аттестации

Работодатель (руководитель организации) издаёт приказ о проведении аттестации, которым:

– создаётся аттестационная комиссия;

– определяется состав аттестационной комиссии (в неё включаются также представители сторонней (аттестующей) организации);

– утверждается график проведения работ по аттестации рабочих мест по условиям труда.

Кроме того, этим приказом целесообразно утвердить должностное лицо работодателя, которое будет возглавлять аттестационную комиссию (председателя аттестационной комиссии). Например, это может быть руководитель организации (п. 9–11 Порядка).

В состав аттестационной комиссии включаются следующие работники (граждане):

– представители работодателя (руководители структурных подразделений, юристы, специалисты по кадрам, специалисты по труду и зарплате, главные специалисты организации, медицинские работники и другие работники);

– специалист (подразделение) по охране труда (при его наличии в организации) или сторонний специалист (сторонняя организация), привлекаемые работодателем по гражданско-правовому договору для выполнения функции охраны труда. В любой организации должны быть лица, уполномоченные заниматься вопросами охраны труда. При этом в малых (в т. ч. микро-) предприятиях не обязательно должна быть служба охраны труда, штатный специалист по охране труда или привлечённые специалисты. Данными вопросами может заниматься, например, руководитель организации или уполномоченный им работник, который и включается в состав аттестационной комиссии. Характеристика малых и микропредприятий приведена в ст. 4 Федерального закона № 209-ФЗ от 24 июля 2007 г.;

– представители выборного органа первичной профсоюзной организации или иного представительного органа работников (например, совета трудового коллектива) (при его наличии);

– представители аттестующей организации.

Аттестационную комиссию возглавляет представитель работодателя (п. 6, п. 9–11 Порядка).

До начала аттестации составляется перечень рабочих мест, подлежащих аттестации по условиям труда, по установленной форме.

В процессе проведения аттестации рабочих мест составляются:

– карты аттестации рабочих мест по условиям труда по установленной форме. К ним прилагаются протоколы измерений и оценок;

– протокол оценки обеспеченности работников средствами индивидуальной защиты на рабочем месте по установленной форме (за исключением случаев, когда выдача средств индивидуальной защиты не предусмотрена типовыми нормами бесплатной выдачи работникам этих средств и не требуется по фактическому состоянию условий труда);

– протоколы оценки травмобезопасности рабочих мест по установленной форме;

– сводная ведомость результатов аттестации рабочих мест по условиям труда по установленной форме;

– сводная таблица классов условий труда, определённых по результатам аттестации рабочих мест, компенсаций, которые необходимо в этой связи выплачивать работникам, по установленной форме;

– план мероприятий по улучшению и оздоровлению условий труда по установленной форме;

– протокол заседания аттестационной комиссии по результатам аттестации рабочих мест по условиям труда (итоговый) по установленной форме;

– сведения об аттестующей организации по установленной форме. К ним прилагаются копии документов на право проведения измерений и оценок аттестующей организацией (аттестат аккредитации с приложением, устанавливающим область аккредитации испытательной лаборатории; копия уведомления о включении в реестр аккредитованных организаций, оказывающих услуги по аттестации);

– протоколы заседаний аттестационной комиссии;

– заключение(я) по итогам государственной экспертизы условий труда (при наличии);

– предписание(я) должностных лиц о выявленных нарушениях Порядка (при наличии).

Формы указанных документов приведены в Приложениях № 1–2, 4–10 к Порядку.

После завершения аттестации рабочих мест составляется отчёт об аттестации в свободной форме, который оформляет аттестационная комиссия. К этому отчёту прилагаются все материалы проведённой аттестации. Кроме того, издаётся приказ в свободной форме о завершении аттестации рабочих мест и утверждении отчёта об аттестации.

Образцы документов, оформляемых в ходе аттестации рабочих мест, вы можете скачать на сайте www.moedelo.org .

Работника нужно ознакомить с результатами аттестации его рабочего места под подпись в течение десяти рабочих дней с даты поступления работодателю итогового протокола заседания аттестационной комиссии и отчёта об аттестации (п. 9–11, п. 44 Порядка).

После проведения аттестации работодатель должен известить о её результатах трудовую инспекцию. Направлять туда нужно следующие документы:

– сводную ведомость результатов аттестации рабочих мест по условиям труда по установленной форме (Приложение № 6 к Порядку);

– сведения об аттестующей организации по установленной форме (Приложение № 10 к Порядку). Эти документы на бумажном и электронном носителях работодатель должен направить в трудовую инспекцию в течение 10 календарных дней с даты издания приказа о завершении аттестации и утверждении отчёта об аттестации (п. 45 Порядка).

Комментарий:На основании данных, представленных работодателями, трудовые инспекции формируют реестр сведений о результатах аттестации рабочих мест по условиям труда, который размещают на своих сайтах.

Ссылки на эти сведения также содержатся на официальном сайте Роструда http://www.rostrud.ru/ в рубрике «Результаты аттестации рабочих мест по условиям труда в Российской Федерации» в разделе «Надзор и контроль за соблюдением законодательства о труде» (приказы Роструда № 216 от 2 октября 2012 г., № 193 от 31 августа 2011 г.).

Также сведения о результатах аттестации рабочих мест по условиям труда работодатель обязан сообщать в территориальное подразделение ФСС России. Представлять эти сведения нужно, включив их в отчёт по форме-4 ФСС. Это необходимо для определения надбавок и скидок к страховому тарифу взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 18 п. 2 ст. 17, п. 1 ст. 22 Федерального закона № 125-ФЗ от 24 июля 1998 г.).

Ответственность работодателя за непроведение аттестации рабочих мест

За нарушение законодательства об охране труда, в том числе за непроведение (несвоевременное проведение), а также за нарушение порядка проведения аттестации рабочих мест, трудовая инспекция или суд может привлечь к ответственности по ст. 5.27 КоАП РФ. Штраф за такое правонарушение составляет:

– от 30 тыс. руб. до 50 тыс. руб. – в отношении организации. Вместо штрафа может применяться административное приостановление деятельности организации на срок до 90 суток;

– от 1000 руб. до 5000 руб. – в отношении должностного лица (например, руководителя организации).

При повторном аналогичном нарушении должностное лицо организации может быть дисквалифицировано судом на срок от одного года до трёх лет (ч. 2 ст. 5.27 КоАП РФ).

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Порядок проведения специальной оценки условий труда

- Расшифровка аббревиатуры СОУТ

- Кто и что обязан делать во время спецоценки

- Последовательность действий

- Подготовительный этап

- Основной этап

- Заключительный этап

- Как часто проводится СОУТ

- Как сэкономить на спецоценке

- Как связаны СОУТ и охрана труда

- За что накажут

- Итоги

Расшифровка аббревиатуры СОУТ

Термин «спецоценка» появился несколько лет назад. Его используют наряду с другими: спецоценка рабочих мест, оценка условий труда и т. д. Означают они одно и то же — набор обязательных мероприятий по специальной оценке условий труда (СОУТ).

Законодательная расшифровка понятия представлена на рисунке:

Объясняем сложные законодательные термины понятным языком:

Кто и что обязан делать во время спецоценки

Для работодателей, компании-оценщика и работников в процедуре СОУТ – специальной оценке условий труда предусмотрены персональные наборы прав и обязанностей:

Последовательность действий

Чтобы провести СОУТ в соответствии со всеми требованиями закона, следует тщательно изучить законодательные нормы. Все мероприятия по спецоценке можно уложить в три этапа:

Подготовительный этап

Перед тем как эксперты приступят к изучению и оценке опасных и вредных производственных факторов, работодатель и компания-оценщик обязаны исполнить свой набор обязанностей:

Основной этап

На этом этапе компания-оценщик проводит по специальной методике комплекс мероприятий по спецоценке.

Нюансы работы экспертов компании-оценщика:

После завершения всех исследований и оценок условия труда по степени вредности и (или) опасности относятся к определенным классам (подклассам).

Для выведения итоговой оценки условий труда учитывается вся совокупность факторов:

Результат проведенных мероприятий отражается в отчете, который утверждает председатель комиссии по СОУТ после того, как все ее члены проставят в нем подписи.

Заключительный этап

У работодателя на этом этапе немало хлопот:

Компания-оценщик законодательно ограничена в сроках:

Сотрудники, чьи рабочие условия по условиям спецоценки признаны опасными или вредными, должны регулярно проходить профилактические медосмотры (Минтрудсоцзащиты России, Минздрава России от 31.12.2020 № 988н/1420н).

Как часто проводится СОУТ

В зависимости от того, какой вид спецоценки проводится — очередная или внеплановая, предусмотрены разные сроки.

Специальная оценка условий труда в общем случае проводится на рабочем месте не реже одного раза в пять лет (п. 4 ст. 8 закона № 426-ФЗ).

Нюансы исчисления срока:

Внеплановая спецоценка проводится в следующие сроки:

Узнайте больше о сроках:

Как сэкономить на спецоценке

Если на рабочих местах после проведения спецоценки не выявлены вредные и (или) опасные факторы, работодатель представляет в трудовую инспекцию декларацию о соответствии условий труда. Срок — не позднее 30 рабочих дней с даты утверждения отчета о проведении специальной оценки условий труда (ч. 1 ст. 11 закона № 426-ФЗ, п. 5 Порядка, утвержденного приказом Минтрудсоцзащиты России от 07.02.2014 № 80н).

Заполнение декларации СОУТ имеет много нюансов, ошибаться при подготовке данного документа крайне нежелательно. Ознакомьтесь с готовым образцом декларации в справочно-правовой системе «КонсультантПлюс», получив пробный доступ к ней.

ОБРАТИТЕ ВНИМАНИЕ! С 1 марта 2022 года вступает в силу новый порядок декларирования о соответствии условий труда, утвержденный приказом Минтруда России от 17.06.2021 № 406н.

Сведения о результатах спецоценки в отношении рабочих мест, условия труда на которых декларируются как соответствующие государственным нормативным требованиям, компания-оценщик передает в ФГИС СОУТ (ч. 1 ст. 18 закона № 426-ФЗ).

Работодатель вправе сократить число проводимых спецоценок в отношении таких рабочих мест, если выполняются следующие условия:

Выполнение этих условий позволяет автоматически продлевать срок действия декларации и сдвигать дату проведения очередной оценки рабочего места по условиям труда еще на пять лет. При этом дополнительные документы оформлять не требуется (письмо Минтруда от 30.08.2019 № 15-1/ООГ-1968).

Прямая экономия при проведении спецоценки — включение затрат на ее проведение в расходы, уменьшающие налогооблагаемую базу. Возможность соответствующего включения есть даже на упрощенке — в свежей статье мы рассказали о том, как ей воспользоваться (наряду с применением иных оснований для уменьшения суммы налога).

Узнайте, где можно законно сэкономить, а когда это делать опасно:

Как связаны СОУТ и охрана труда

Все работники по трудовому законодательству имеют право на рабочие места, которые соответствуют государственным нормативным требованиям охраны труда.

Охрана труда — это система сохранения жизни и здоровья работников в процессе трудовой деятельности, которая включает в себя следующие мероприятия:

Чтобы у работодателя было официальное, основанное на специальных экспертных исследованиях и оценках подтверждение соответствия рабочих мест требованиям охраны труда, применяется комплекс мероприятий под названием СОУТ.

Результаты проведения специальной оценки условий труда применяются работодателем для разработки и реализации мероприятий, направленных на улучшение условий труда работников, обеспечения их средствами индивидуальной защиты и других мероприятий.

Спецоценка является основным инструментом при решении работодателем вопроса о предоставлении работнику компенсаций и гарантий в связи с работой во вредных и (или) опасных условиях труда — повышенной оплаты труда, сокращенной продолжительности рабочего времени, ежегодного оплачиваемого дополнительного отпуска и др.

Все эти меры направлены на ослабление негативного воздействия на здоровье вредных и (или) опасных факторов производственной среды и трудового процесса.

За что накажут

Тех работодателей, которые не организуют проведение СОУТ или делают это с нарушением законодательно установленного порядка, неминуемо ждет наказание.

Работодатели в 2021 году находятся под двойным контролем — за непроведение СОУТ или нарушение порядка ее проведения штрафы будут начисляться не только по результатам проведенных трудовыми инспекторами проверок, но и в автоматическом режиме.