Заработная плата. Формы и системы оплаты труда

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы – вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) – вознаграждение за труд, которое зависит от:

- квалификации работника,

- сложности, количества, качества и условий выполняемой работы.

При этом, к заработной плате относится не только вышеуказанное вознаграждение, но и:

- компенсационные выплаты*,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

*Доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

- Размеры:

- тарифных ставок,

- должностных окладов,

- доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- Системы:

- доплат и надбавок стимулирующего характера,

- премирования,

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Тарифные системы оплаты труда.

- Бестарифные системы оплаты труда.

- Смешанные системы оплаты труда.

Ниже мы подробнее рассмотрим вышеуказанные системы оплаты труда, их особенности и отличия.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

В соответствии с положениями ТК РФ, тарифная система дифференциации заработной платы работников различных категорий включает в себя:

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Довольно часто тарифная сетка оформляется в виде таблицы, в которой сведены разряды и коэффициенты – чем выше разряд, тем выше тарифный коэффициент. Для того, чтобы определить тарифный коэффициент каждого разряда нужно разделить тарифную ставку разряда на тарифную ставку первого разряда.

Тарифный разряд – это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд – это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом, согласно мнению официальных органов, выраженному в Письме Роструда от 27.04.2011г. №1111-6-1, при установлении в штатном расписании окладов по одноименным должностям размеры окладов следует устанавливать одинаковые.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

- квалификации,

- сложности работы,

- количества и качества труда.

Свое мнение Роструд основывает на том, что хотя статья 143 ТК РФ, предусматривающая тарифную систему оплаты труда, дает основание для установления «вилки» должностных окладов*, при установлении «вилки» окладов по одноименным должностям следует помнить об обязанности работодателя обеспечивать работникам равную оплату за труд равной ценности (ст.22 ТК РФ).

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

- Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

Ниже мы рассмотрим эти разновидности подробнее.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а так же перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Заработная плата: что нужно знать бизнесу

Зарплата — это плата штатному сотруднику за выполненную работу. В статье — о том, какие бывают формы и системы оплаты труда, когда какая из них подойдет для разных видов бизнеса и что такое МРОТ

Ольга Семенова

Эксперт по кадровому делопроизводству

- # Выплаты

- # Основы

- # Сотрудники

Когда работодатель нанимает сотрудников, они договариваются о зарплате — денежном вознаграждении за труд. Зарплату платят только штатным работникам по ТК РФ, для всех остальных, например исполнителей по договору ГПХ, предусмотрено вознаграждение. На него правила выплаты зарплаты не распространяются.

Статья будет полезна предпринимателям, которые еще не нанимали сотрудников и хотят разобраться в вопросе и избежать ошибок.

Что такое зарплата

Заработная плата, или зарплата, — это денежное вознаграждение, которое работодатель выплачивает штатному сотруднику за выполненные задачи.

Семен устроился на работу специалистом по качеству. По трудовому договору он должен принимать товар от поставщика, осматривать его на наличие брака и заполнять соответствующие документы. За работу ему на карту дважды в месяц поступает сумма, о которой они договорились с директором при трудоустройстве. Полученные деньги и есть зарплата.

По закону зарплата зависит от квалификации работника, сложности, количества, качества и условий работы.

Зарплата работника состоит из нескольких частей:

- оклада — это сумма, которую работник получает за выполнение своих трудовых обязанностей;

- компенсационных выплат — доплат и надбавок, например за работу в районах Крайнего Севера, на опасных и вредных производствах;

- стимулирующих выплат — премий и поощрений, например процента от суммы продаж за прошедший месяц.

Работодатель имеет право самостоятельно выбирать, какую систему оплаты труда устанавливать в своей компании. Есть несколько ограничений:

1. Зарплата не должна быть меньше МРОТ — об этом расскажем дальше в статье.

2. Зарплату должны выплачивать два раза в месяц — в жизни это называют авансом и зарплатой. Но по закону это зарплата за первую и вторую часть месяца.

3. Работодатель без согласия работника не может изменить зарплату или систему ее расчета.

В остальном работодатель может выбирать любую форму и систему оплаты труда или использовать несколько сразу.

Какие бывают формы оплаты труда

По умолчанию основные формы оплаты труда — в рублях и деньгами. По письменному согласию работника работодатель может платить часть зарплаты другим, например акциями компании или продукцией, которую она производит.

Какие есть ограничения:

- неденежное вознаграждение работнику не может превышать 20% от зарплаты;

- выплата в натуральной форме — обычное дело для сферы деятельности работодателя. Например, на сельскохозяйственном производстве;

- нельзя платить купонами, расписками, спиртными напитками, наркотиками, токсичными и ядовитыми веществами, оружием, боеприпасами и другим, что запрещено по закону;

- работодатель не может завышать стоимость товаров, которыми платит работнику вместо денег. Например, молочный завод не может считать бутылку молока, выданную работнику в качестве платы за работу, по 200 ₽, если цена в магазине — 60 ₽.

Законом также предусмотрены категории работников, которые могут получать зарплату не в рублях, а в иностранной валюте. Например, дипломаты, консулы и официальные представители РФ за границей.

Какие бывают системы оплаты труда

Законом предусмотрена тарифная система оплаты труда. Она может быть повременной, сдельной или смешанной. Работодатель сам выбирает, какую систему применить, в зависимости от сложности работы, квалификации работников, условий и своих возможностей.

Общая информация о системах оплаты труда — в таблице.

Повременная система оплаты труда. В этом случае работнику платят за отработанное время с учетом его квалификации и по желанию работодателя устанавливают систему мотивации.

Повременная оплата бывает двух видов:

- Окладная. При такой системе работнику платят фиксированную сумму в месяц независимо от выполненной работы, без доплат. Например, администратор получает 25 000 ₽ при любом потоке посетителей.

- Простая повременная. Работнику платят за время, проведенное на работе. Например, промоутеру платят 150 ₽ в час независимо от того, сколько листовок он раздаст за это время.

По закону нормальная продолжительность времени работы — 40 часов в неделю, по 8 часов в день. В это время не входят обеденный перерыв сотрудника и время на дорогу до работы и обратно. График работы сотрудников прописан в трудовом договоре или в локальных нормативных актах работодателя.

Бывают виды работ, когда сотрудники трудятся сменами. Тогда рабочий день может быть другим. Например, кладовщики или продавцы на заправках могут трудиться по 10—12 часов. В этом случае они должны работать по сменному графику, то есть меняться с напарником в течение недели. Брать две смены подряд запрещено.

Работодателю сложно составить такой график работы, чтобы в смене было не более 8 часов, если предприятие работает по 12. В таком случае закон позволяет использовать суммированный учет рабочего времени. Например, при стандартной пятидневной рабочей неделе сотрудник за месяц нарабатывает 160 часов. Работники по сменам также должны работать суммарно не более 160 часов в месяц.

За сверхурочную работу работодатель должен заплатить сотруднику по повышенной ставке. Первые два часа переработки — в полуторном размере, все остальные часы — в двойном. По желанию работник может попросить компенсацию не деньгами, а отдыхом. Главное, чтобы время отдыха за переработки было не меньше, чем работник потратил на сверхурочную работу.

Сдельная система оплаты труда. При сдельной оплате главный показатель — полученный результат. Чем больше работник выполнит задач или произведет товара, тем выше заработок.

Сдельная оплата делится на четыре вида:

- Прямая. В этом случае работнику устанавливают итоговую цену за товар или услугу. Например, редактор получает 5000 ₽ за статью.

- Аккордная. В этом случае работнику платят фиксированную сумму за комплекс работ. Например, по техзаданию штатная бригада слесарей отремонтирует вышедшую из строя конвейерную линию на заводе за 30 000 ₽ и три рабочих дня. Каждый слесарь получит сумму, пропорциональную времени, которое он затратил на работу.

- Сдельно-прогрессивная. Работодатель платит фиксированную стоимость товара или услуги и доплачивает, если работник выполнил сверх нормы. Например, завод установил 100 ₽ за изделие, если работник делает 50 штук в месяц. Если работник сделает от 51 и больше, то все изделия свыше этого количества оплачиваются по 120 ₽.

- Косвенно-сдельная. В этом случае работник получает процент от зарплаты основных работников. Такую систему часто применяют для трудовых рабочих, например механиков по ремонту оборудования, которые работают только во время поломки. Например, зарплата техника по ремонту швейных машин составляет 10% от зарплаты швей на этом производстве. Если швеи заработали за месяц 200 000 ₽, механик получит 20 000 ₽.

Смешанная система оплаты труда. Закон не запрещает работодателям дополнительно устанавливать смешанную форму оплаты труда, используя несколько систем одновременно.

К ним относятся:

- Повременно-премиальная. В этом случае работнику устанавливают фиксированный оклад и премию за достижения. Например, менеджеру установили оклад 10 000 ₽, если он выполнит план продаж за месяц, премия составит 100 000 ₽.

- Повременно-сдельная. Работнику устанавливают оклад и норму за определенное время, которую он должен перевыполнить, чтобы получить доплату. Например, технику по подключению интернета установили оклад 30 000 ₽ за 50 подключенных абонентов в месяц. Чтобы получить 20 000 ₽ доплаты, он должен подключить еще 20 абонентов в месяц.

- Сдельно-премиальная. Помимо платы за каждый продукт, работодатель дополнительно платит премию за хорошие показатели. Например, на заводе бригада получила премию за то, что работала весь месяц без брака.

По желанию работодатель и работник могут договориться изменить систему оплаты труда. Например, перевести работников со стабильного оклада на сдельную оплату. Такое может быть выгодно работникам, которые изготавливают товары. Например, ранее швея получала фиксированный оклад 30 000 ₽ в месяц, а будет получать 800 ₽ за каждое платье. Все в плюсе: швея хочет работать больше, а работодатель не переплачивает, если вдруг работник не сделал норму за месяц.

Что такое МРОТ и зачем государство его устанавливает

МРОТ — это минимальный размер оплаты труда. Ниже суммы платить работнику, который отработал месячную норму рабочего времени, нельзя. То есть назначать оклад меньше этой суммы запрещено законом.

Если же сотрудник работает на сдельной оплате, ему устанавливают норму выработки, то есть то количество товара, которое он должен сделать за месяц. Эту норму нельзя устанавливать так, чтобы зарплата была ниже МРОТ при условии полной загрузки.

Швея получает зарплату за каждое платье и тратит на его производство два дня. За месяц она сможет сшить 20 платьев. Это и есть норма выработки. Сумма, которую она заработает за 20 платьев, не должна быть меньше МРОТ.

Размер МРОТ увеличивается ежегодно и не может быть ниже прожиточного минимума. В 2021 году размер федерального МРОТ по РФ — 12 792 ₽, но в регионах могут устанавливать свою сумму, например в Татарстане — 15 400 ₽.

Сумма федерального МРОТ влияет, например, на минимальный размер пособий.

В каких случаях можно платить меньше МРОТ:

- если работник трудоустроен на неполную ставку. Например, зарплата на полной ставке у лаборанта — 20 500 ₽, но он работает по 4 часа в день и получает 10 250 ₽;

- если работник болел. В этом случае он может получить меньше МРОТ. Остальную сумму получит как пособие по болезни.

Во всех остальных случаях зарплата ниже МРОТ незаконна, и работодателя могут наказать.

для руководителя ООО — от 10 000 ₽ до 20 000 ₽;

для ИП — от 1000 до 5000 ₽;

для руководителя ООО — от 20 000 ₽ до 30 000 ₽ или дисквалификация до трех лет;

для ИП — от 10 000 до 30 000 ₽;

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

- Выплаты на карты любых банков

- Можно без расчетного счета в Тинькофф

- Зарплатные карты с кэшбэком до 30%

Сейчас читают

Как подготовить и провести презентацию

Чтобы провести качественную презентацию для инвестора, сотрудников, клиента или на большую аудиторию, нужно правильно подготовиться и помнить о правилах борьбы со стрессом.

Как заработать на елках на Новый год

Продавать новогодние елки — один из самых прибыльных сезонных бизнесов. Узнали у реальных предпринимателей, как заработать на продаже елок

Какие нужны документы на помещение для открытия кафе

Собрали список документов и подробную инструкцию, как получить каждый из них

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Инструкция: как внедрить на предприятии аккордную систему оплаты труда

Аккордная система оплаты труда — это один из видов формы расчета зарплаты, который применяют при начислении совокупного заработка бригады, состоящей из сотрудников с разноплановой деятельностью. Для применения необходимо заранее знать сроки выполнения, объем работ, а также итоговую сумму расчета.

Особенности применения

Аккордная система оплаты труда относится к сдельной форме оплаты и является ее подвидом. В случае, когда помимо соблюдения обязательных условий — сроков, объема и качества работ, оценивается еще оперативность выполнения, оплата носит аккордно-премиальный характер.

Порядок применения подробно описан в Методических рекомендациях по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утвержденных Министерством сельского хозяйства РФ 22 октября 2008 года.

Когда и зачем применяют аккордную систему

Преимущественно там, где есть ручной труд, не поддающийся нормированию, а также, когда комплекс работ выполняет бригада, состоящая из рабочих различных специальностей, и применяется аккордный метод оплаты труда в таких отраслях:

- строительной;

- сельскохозяйственной;

- промышленной.

Допустимо применить эту систему, если работа носит разовый характер — вводится новый технологический процесс, чрезвычайная ситуация, аврал или производственная необходимость. Или если ремонтные работы тормозят основной производственный процесс на предприятии, или запуск технологической цепочки; или грозит срыв сроков или выпуска продукции. В этих случаях организация рискует понести большие финансовые потери и поэтому использует стимулирование труда в виде повышенных расценок.

Из чего состоит и как рассчитывается

В связи с ограничениями и особыми условиями работы аккордная система оплаты труда характеризуется выплатами в повышенном размере и имеет такие составляющие:

- оклад или тарифная ставка;

- доплаты;

- премии.

Весь заработок группы сотрудников зависит от расценок на выполняемые виды работ. Первая составляющая — оклад(ставка) является определяющей. Если при выполнении работ будут соблюдены сроки и качество, то для расчета зарплаты будут использоваться повышенные ставки. Если плановый срок выполнения нарушен, то аккордная система оплаты становится прямой сдельной системой оплаты труда.

Второй и третий компоненты — это индивидуальные показатели, и в каждом отдельном случае они обговариваются, исходя из имеющихся условий. Например, дополнительное стимулирование имеет место, если работы выполнены раньше заявленного срока. Заработная плата выплачивается каждую половину месяца.

Как при аккордной системе распределить заработок внутри бригады

Общая сумма всего заработка распределяется между сотрудниками бригады несколькими способами, аккордная заработная плата зависит от способа оценки единицы труда:

- Отработанное время — учитывается время, которое каждый работник затратил для участия в трудовом процессе.

- Коэффициент участия (КТУ) — учитываются характеристики, которые каждый работник применил для выполнения задания.

Так же, как при расчете любого заработка, заработная плата каждого работника, не ниже действующего МРОТ. Если суммы заработка недостаточно, следует увеличить совокупную сумму или совершить доплату до минимального размера оплаты труда.

Пример расчета аккордной системы оплаты труда

Работникам жилищно-коммунальной службы поставлена задача по подготовке фасадов жилых зданий к празднованию 9 Мая. Для выполнения данной задачи необходима специальная уборочная техника, находящаяся на ремонте. Для срочного ремонта привлечена бригада работников — слесарь по ремонту подвижного состава, электромонтер и автослесарь. На выполнение данной работы выделены средства в размере 50 000 руб. Срок выполнения 1 неделя.

Вариант расчета 1

Единица оплаты труда — пропорционально отработанное время.

Бригада отработала 5 дней, общее отработанное время составило 78 часов. Из них:

- Автослесарь = 26 часов.

- Электромонтер = 12 часов.

- Слесарь по ремонту подвижного состава = 40 часов.

Индивидуальный расчет работникам бригады осуществляется по формуле:

- Автослесарь = 50 000/78 х 26 = 16 667 руб.

- Электромонтер = 50 000/78 х 12= 7 692 руб.

- Слесарь по ремонту подвижного состава = 50 000/78 х 40 = 25 641 руб.

Вариант расчета 2

Предполагает использование коэффициента трудового участия. (КТУ). Для того чтобы осуществить расчет с этим показателем, перед началом работ необходимо присвоить баллы каждой выполняемой трудовой функции работника и в конце, просуммировав их, узнать индивидуальный коэффициент трудового участия работника бригады.

Несколько критериев КТУ обозначены перед началом работ:

- управление работами (бригадир) — 0,5;

- уход за инструментом/мелкий ремонт — 0,1;

- строительство козел, необходимых для ремонта техники — 0,2;

- показатели КТУ совокупно составили 3,4;

- автослесарь = 1,2;

- электромонтер = 0,7;

- слесарь по ремонту подвижного состава = 1,5.

Индивидуальный расчет с применением КТУ:

- автослесарь = 50 000/3,4 х 1,2= 17 647 руб.;

- электромонтер = 50 000/3,4 х 0,7 = 10 294 руб.;

- слесарь по ремонту подвижного состава = 50 000/3,4 х 1,5= 22 059 руб.

Как ввести аккордную систему в организации

Шаг 1. Внесение изменений в регламенты компании.

Организационные процессы, которые регулируют существенные условия труда, в том числе условия оплаты труда, прописываются в локальных нормативных актах организации. Обязательно укажите порядок расчета заработной платы — это аккордная форма оплаты труда, во внутренних регламентах компании и в трудовом договоре работника.

Шаг 2. Подготовка кадровой документации.

В кадровые документы внесите изменения в соответствии с действующим статусом работника. Если сотрудники уже трудоустроенные в организации — трудовой договор дополняется соглашением и оформляется внутренний перевод. Если работники вновь привлеченные, заключается срочный трудовой договор, с обязательным указанием существенных условий труда.

Шаг 3. Подготовка документов на оплату.

Основание для начисления заработной платы — документ, в котором указаны задание, сроки, стадии выполнения. Таким документом служит наряд-задание и акт выполненных работ и документ, утвержденный в организации для этой цели, или его унифицированная форма, если она существует. В бухгалтерских документах на оплату необходимо отражать, в отношении каких работников и на какой срок ведется иной расчет заработной платы.

Из чего состоит заработная плата?

- Понятие и состав зарплаты

- Что входит в основную (чистую) часть зарплаты?

- Стимулирующие выплаты и надбавки к зарплате

- Премирование

- Доплаты компенсационного характера

- Виды и формы оплаты труда

- Итоги

Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

- правила исчисления;

- размер;

- сроки выплаты;

- составные части.

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

- конкретную квалификацию;

- сложность условий;

- объем работы.

Это понятие также включает в себя:

- компенсационные выплаты;

- выплаты стимулирующего характера (в том числе различные доплаты к зарплате и премии).

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

Что входит в заработную плату

Оклад (тарифная ставка)

Доплата за разъездной характер работы

Надбавка за стаж

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.)

Доплата за выполнение руководящих функций

Доплата за ненормируемый рабочий день

Материальное поощрение или награждение ценным подарком к празднику (юбилею)

Надбавка за «вредность», т. е. за негативное влияние производственных факторов

Что входит в основную (чистую) часть зарплаты?

В основную часть заработной платы входит только оклад (тарифная ставка). Это фиксированная часть оплаты труда. Она отражается в трудовом договоре и штатном расписании работодателя. Введение других выплат к окладу (на основании закона или по волеизъявлению сторон трудового соглашения) носит дополнительный характер, но в отдельных случаях зарплата может представлять собой только фиксированный оклад. Обратная же ситуация, когда зарплата состоит лишь из дополнительных выплат без оклада (тарифной ставки) законодательством не предусмотрена.

Следовательно, под окладом понимается минимальный объем денежных средств, на который работник вправе претендовать, выполняя определенную трудовую функцию в течение установленного периода времени.

Для установления уровня оклада важнейшим показателем является квалификация сотрудника. В ее понятие в том числе входят:

- наличие образования определенного уровня;

- предшествующая практика осуществления соответствующей работы;

- квалификационный разряд (при наличии).

Два других показателя — сложность и объем работы — не менее важны, т. к. квалификация тесно с ними связана. Именно она предполагает возможность выполнения трудовой функции с определенным уровнем сложности и объема. Важно не путать этот уровень с личностными показателями (например, стрессоустойчивость, самостоятельность принятия решений). Как правило, личностные показатели больше влияют на уровень занимаемой должности, чем на оклад.

Стимулирующие выплаты и надбавки к зарплате

В большей части стимулирующие выплаты осуществляются при помощи премирования (на нем мы заострим внимание в отдельном подразделе). Но есть и другие способы.

К примеру, соответствующие доплаты и надбавки имеют своей целью побудить работника к различным достижениям, связанным с трудовой деятельностью, путем определенного материального стимулирования.

Приведем пример одного из видов таких выплат: надбавка за стаж работы на одном предприятии. Она, в частности, имеет своей целью:

- наградить работника за длительный период работы в определенной организации;

- стимулировать его продолжать работу в данной организации;

- сориентировать других работников на то, что длительный стаж работы на этом предприятии дает определенные материальные выгоды, и удержать их от поиска другой работы.

Иная подобная надбавка может устанавливаться работнику за регулярное повышение квалификации, получение дополнительных навыков и в других случаях.

Порядок таких выплат различен. Например, выплата или подарок могут быть:

- единоразовыми (к профессиональному празднику, юбилею) или периодическими (по результатам выполнения плана квартала и т. п.);

- установлены в фиксированной сумме или исчисляться в процентах от оклада.

На основании ст. 135 ТК РФ подобные тонкости отражаются в трудовых договорах, коллективных соглашениях, локальных нормативных актах.

ВАЖНО! Если в состав зарплаты сотрудников входит не только оклад, но и другие выплаты, то со всех этих выплат нужно удерживать НДФЛ и уплачивать страховые взносы.

Премирование

Довольно часто можно услышать фразу «чистая зарплата без премий». Она не совсем верна, т. к. премия, вне зависимости от основания выплаты, включается в заработную плату. Само по себе премирование является одной из форм материального стимулирования сотрудников, качественно выполняющих свою работу (ч. 1 ст. 191 ТК РФ). Конкретные критерии получения премии обычно прописываются в локальном акте организации (например, в правилах премирования). В такой акт следует включить:

- списки должностей сотрудников, в отношении которых он действует;

- конкретные условия, порядок исчисления и размеры премирования;

- периоды и сроки исчисления премии (к примеру: квартальная премия исчисляется и выплачивается не позднее очередной даты выплаты заработной платы, следующей за периодом премирования).

В письме Минтруда России от 21.09.2016 № 14-1/-911 подчеркивается, что период премирования должен быть более продолжительным, чем половина месяца, а сами премии выплачиваются по результатам оценки соответствующих показателей и достижений в трудовой деятельности.

Из другого вывода Минтруда, отраженного в указанном письме, следует, что возможно отражение в локальном акте:

- конкретных дат выплат премии;

- конкретных месяцев либо других периодов выплаты премии.

Выбор любого из этих вариантов не будет считаться нарушением трудового законодательства.

О том, как премии влияют на выплату отпускных, читайте в статье «Учитывается ли премия при расчете отпускных?».

Доплаты компенсационного характера

Эту часть заработной платы следует отличать от компенсации затрат, связанных с исполнением трудовых обязанностей и гарантированных законом (ст. 164 ТК РФ). К ним, в частности, относятся выплаты:

- за командировки;

- за перевод на работу в другую местность;

- при простое по вине работодателя;

- за задержку выдачи трудовой книжки и др.

В число же «зарплатных» компенсаций входят, например:

- выплаты за особые условия трудовой деятельности;

- компенсация за труд в отдельных местностях с неблагоприятным климатом;

- при совмещении должностей;

- за сверхурочную работу и др.

Остановимся на некоторых из них более подробно.

К примеру, согласно ст. 146 ТК РФ на повышенный по сравнению с другими работниками уровень оплаты труда вправе претендовать сотрудники, трудящиеся в условиях, признанных опасными или вредными для здоровья. Перечень факторов, оказывающих негативное влияние на организм человека, утвержден приказом Минздравсоцразвития России от 12.04.2011 № 302н.

О некоторых нюансах вредных условий труда читайте здесь.

К отдельным местностям, за работу в которых начисляется компенсационная надбавка, относятся:

- районы Крайнего Севера;

- местности, приравненные к северным районам;

- иные местности с особыми климатическими условиями.

При определении коэффициента соответствующей доплаты к заработной платенеобходимо учитывать законодательство:

- федеральное (нормы ТК РФ, закона РФ от 19.02.1993 № 4520-1);

- региональное (могут быть установлены повышенные нормы коэффициентов);

- СССР.

ВАЖНО! В этой сфере продолжает действовать множество советских норм и положений.

Подробнее о надбавках за труд в отдельных местностях читайте в статье «Какие полагаются льготы работникам Крайнего Севера?».

Виды и формы оплаты труда

Кратко рассмотрим формы и системы оплаты труда.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основным формам оплаты труда относятся:

- вознаграждение за отработанные часы;

- оплата по различным ставкам и расценкам;

- надбавки за качество и своевременность выполнения должностных обязанностей;

- увеличенная оплата за работу в праздники и выходные.

К дополнительному виду относятся:

- оплата времени отдыха;

- пособия при увольнении работников и т. п.

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ). Его размер на 2020 и предшествующие годы ищите в этой статье.

Существует 2 основных вида заработной платы: повременная и сдельная.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

Если на сдельной форме сотрудник выполняет работы различной квалификации, то его зарплата исчисляется по соответствующим расценкам выполняемой работы.

О порядке расчета зарплаты читайте здесь.

В некоторых случаях работодатели применяют бестарифную систему оплаты труда. Описание такой системы оплаты труда смотрите в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ бесплатно.

Итоги

Условие об оплате труда является обязательным для включения в трудовое соглашение между работником и работодателем. В состав заработной платы входит основная часть (оклад) и дополнительные выплаты стимулирующего и компенсационного характера. В зарплате должны быть учтены конкретная квалификация работника, сложность условий работы и ее объем.

Сдельная форма оплаты труда. Особенности применения

Повременная форма оплаты труда — оплата труда определяется фактически отработанным временем и величиной тарифной ставки или оклада.

Повременная форма оплаты труда, как правило, бывает двух видов.

• Простая повременная. Работнику устанавливается оклад или тарифная ставка за конкретную норму рабочего времени. Например: оклад за нормальную продолжительность рабочего времени, месячную норму, устанавливается работнику в размере 30 000 руб.

Работником отработано в ноябре 2017 года 15 дней. Итого работник получит: 30 000 / 21 раб. день (месячная норма для нормальной продолжительности) х 15 = 21 429 руб.

• Премиальная повременная. Работнику устанавливается оклад за месячную норму рабочего времени в размере 30 000 руб. + премиальная часть в размере 10% от каждой заключенной сделки. В ноябре 2017 года работник отработал полную месячную норму —

21 рабочий день и заключил две сделки на 15 000 руб. и 75 000 руб. Заработная плата работника за ноябрь 2017 года составит: 30 000 руб. + 15 000 руб. + 7500 руб. Итого: 52 500 руб.

Сдельная форма оплаты труда — оплата труда за объем выполненной продукции (оказанных услуг).

Сдельную форму оплаты труда также можно разделить на несколько видов.

• Прямая сдельная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь. В ноябре 2017 года работником было изготовлено 124 детали. Итого заработная плата составила: 124 х 500 руб. = 62 000 руб.

• Сдельно-премиальная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц + при перевыполнении данного плана 20% от достигнутых показателей. Например: работник изготовил за ноябрь 2017 года 150 деталей.

Заработная плата составит: 150 х 500 руб. + 20% от стоимости выполненных 30 деталей сверх плана. Итого: (150 х 500) + 20% от (30 х 500) = 75 000 + 3 000 = 78 000 руб.

• Сдельно-прогрессивная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц. При выполнении деталей сверх плана работнику устанавливается сдельная расценка 650 руб. за деталь. Например: работник изготовил за ноябрь 2017 года 150 деталей. Итого заработная плата составляет: 120 х 500 + 30 х 650 = 79 500 руб.

• Сдельно-регрессивная. Применяется в тех случаях, когда нецелесообразно наращивать объемы производства сверх установленного плана, допустим, в связи с невозможностью быстро реализовать сверхплановую продукцию.

• Косвенно-сдельная. Как правило, устанавливается для вспомогательных рабочих, которые заняты ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих.

• Аккордная (сдельный аккорд). Как правило, при этой системе размер оплаты устанавливается не за отдельную единицу продукции, а, например, за определенный объем работ.

Каждая из этих систем может быть как индивидуальной, так и коллективной (бригадной) в зависимости от того, как определяется заработок рабочего, по индивидуальным или групповым показателям.

В каких видах деятельности лучше всего использовать сдельную форму оплаты труда?

Сегодня многие организации вместо повременной выбирают сдельную оплату труда .

Как правило, это происходит в тех видах деятельности, в которых работодатель заинтересован в повышении производительности труда. Да и работнику выгодней выработать больше продукции, и получить за это большую заработную плату.

Как правило, сдельная форма оплаты применяется там, где есть возможность устанавливать нормы выработки, времени выполнения производственных заданий и в конечном итоге фиксировать количественные показатели результата труда.

Не для всех работников возможно установление сдельной формы оплаты труда. Нельзя установить сдельную форму оплаты, например, для работников административно-хозяйственного аппарата, бухгалтеров или тех же кадровиков, где невозможно установить и посчитать какие-либо конкретные показатели.

На практике именно со сдельной формой оплаты труда чаще возникает много вопросов.

Какую систему оплаты труда выгодней использовать при суммированном учете рабочего времени?

Конечно же, выбор системы оплаты труда — прерогатива работодателя.

Однако если в компании установлена повременная система оплаты труда и суммированный учет рабочего времени с учетным периодом более длительным, чем месяц, то логичней установить почасовую повременную систему оплаты труда.

Сколько часов по графику работы в этом месяце работник отработал, столько и получит.

Но при этом необходимо помнить, что графики работы составляются исходя из установленной нормы рабочего времени за учетный период, чтобы по итогам учетного периода у работника по графику не было переработок или недоработок.

Доплата до минимального размера заработной платы при сдельно-премиальной оплате труда

В соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Работодатель, утверждая сдельно-премиальную форму оплаты труда, должен рассчитать расценки таким образом, чтобы при отработке нормы рабочего времени и выработке нормы продукции заработная плата работника была не ниже минимального размера оплаты труда по региону.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится согласно с объемом выполненной работы в соответствии с ч. 3 ст. 155 ТК РФ и доплачивать в этом случае до МРОТ не нужно.

Выходной или праздничный день при сдельной форме оплаты труда

Как правило, оплата труда сдельщиков зависит от объема выполненной ими работы (ч. 2 ст. 150 ТК РФ). И если в этом месяце есть нерабочие праздничные дни, сдельщики в эти дни не могут трудиться. Значит, в таком случае они лишаются части заработной платы.

Поэтому если сдельщики не привлекались к работе в выходные или праздничные дни, то в соответствии с ч. 3 ст. 112 ТК РФ им положено дополнительное вознаграждение.

Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Отсутствие локального акта, которым определяется порядок выплаты дополнительного вознаграждения, может быть признано инспектором по труду нарушением трудового законодательства в соответствии с ч. 1 ст. 5.21 КоАП РФ.

Размер вознаграждения определяется работодателем и может быть установлен:

• либо в фиксированной сумме;

• либо рассчитываться исходя из среднего заработка, нормы выработки и средней расценки, МРОТ.

У работника прямая сдельная оплата труда. Работнику на июнь 2017 года по режиму 8-ми часового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь. За день работник должен изготовить 8 деталей.

12 июня у работника выходной день по графику, он же праздничный день. Если работник не привлекался к работе в этот день, работодатель должен ему выплатить за этот день вознаграждение.

Например, в соответствии с положением об оплате труда доплата за такие дни производится исходя из размера оплаты труда за выполнение норм выработки.

Стоимость вознаграждения в таком случае составит: 8 деталей в день x 300 руб. = 2 400 руб.

Если же у работника сменный график работы и суммированный учет, то этот день может оказаться для него рабочим по его графику.

В этом случае дополнительное вознаграждение работнику не полагается,но в соответствии со ст. 153 ТК РФ работа в выходной или нерабочий праздничный день сдельщикам оплачивается не менее чем по двойным сдельным расценкам.

И так как этот день является для работника рабочим по графику, то ему полагается повышенная оплата.

Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени («Рекомендации Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней»).

Региональные праздники (нерабочие выходные дни)

В ст. 153 ТК РФ не указано, что оплата в двойном размере производится только за праздничные дни в соответствии со ст. 112 ТК РФ.

Ведь в субъектах РФ существуют еще и свои национальные праздники. Так, например, в соответствии со ст. 1 Закона Республики Татарстан от 19.02.1992 № 1448-XII «О праздничных днях и памятных датах Республики Татарстан» в Республике Татарстан устанавливаются следующие нерабочие праздничные дни:

– День Республики Татарстан — 30 августа;

– День Конституции Республики Татарстан — 6 ноября;

– Ураза-байрам;

– Курбан-байрам.

Поэтому если работник-сдельщик в этот день работает по своему графику работы, ему полагается двойная оплата нормы выработки. Если же этот день он не работает, ему положено дополнительное вознаграждение.

При этом также нужно помнить, что по общему правилу, определенному ч. 1 ст. 95 ТК РФ, продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, в отношении национальных праздников в том числе, уменьшается на один час.

Выплата заработной платы сдельщику за первую половину месяца

По мнению Минтруда РФ, изложенному в Письме Минтруда России от от 10.08.2017 № 14-1/В-725, работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со ст. ст. 152, 153 ТК РФ), осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

Уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

На основании этого Письма можно сделать вывод о том, что если за первую половину месяца возможно рассчитать заработную плату исходя из отработанной работником нормы рабочего времени и выполненной нормы продукции, то за первую половину месяца работнику нужно выплатить заработную плату по факту, а не так называемый аванс.

У работника прямая сдельная оплата труда. Работнику на ноябрь 2017 года по режиму восьмичасового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь.

За день работник должен изготовить 8 деталей. В первую половину ноября работником отработано 10 рабочих дней и произведено 80 деталей. В соответствии с Правилами внутреннего трудового распорядка днями выплаты заработной платы в организации являются 20-е число текущего месяца и 5-е число месяца следующего за расчетным.

Значит, 20-го числа работник должен получить 24 000 руб.

Установление системы оплаты труда (повременная + сдельная)

На практике часто возникает вопрос, а возможно ли установить такую систему оплаты труда, при которой заработная плата работника будет состоять из повременной оплаты труда (часовая тарифная ставка) и сдельной части (например, за объем выполненных работ)?

Установление такой системы оплаты труда само по себе не является нарушением трудового законодательства (см: решение Солнцевского районного суда г. Москвы от 13.10.2014 по делу № 2-2446/2014).

Так, в рассматриваемом решении было признано допустимым установление такой системы оплаты труда.

Согласно разделу 7 «Порейсовая оплата труда» Положения об оплате труда членов летного и кабинного экипажа воздушных судов транспортной авиации ОАО «Авиакомпания «ЮТэйр»», утвержденного приказом генерального директора № от ДД.ММ.ГГГГ., оплата труда членов летного и кабинного экипажей состоит из двух частей: повременной (окладной) и сдельной (оплата членов летного и кабинного экипажей за выполнение летной работы).

В свою очередь, сдельная (порейсовая оплата труда членов летного и кабинного экипажей) состоит из двух частей: оплаты труда за время полета днем (постоянная часть) и доплаты за время полета ночью (переменная часть).

Исходя из вышеизложенного можно сделать вывод, что установление системы оплаты труда — право работодателя. И только сам работодатель может решить, какая система ему подходит лучше всего.

Как правильно оформить вкладыш в трудовую книжку

Вкладыш в трудовую книжку — это дополнительный бланк, который нужен, если основной закончился. Поговорим о том, как оформить образец вкладыша в трудовую книжку.

Работники, ведущие активный поиск лучшего места работы и часто меняющие работодателей, и отделы кадров часто сталкиваются с ситуацией, когда в трудовой книжке заканчивается последняя страница для записей. Продолжать делать записи о трудоустройстве в разделе, предназначенном для внесения сведений о награждении, запрещено.

Законодатели предусмотрели такую проблему, поэтому в Правилах заполнения, утвержденных постановлением Минтруда РФ от 10.10.2003 N 69 есть раздел, который дает инструкции, как оформить вкладыш в трудовую книжку (образец иллюстрирует правила оформления). Этим разделом предусмотрено заведение дополнительных листов, порядок внесения в них сведений о работе, и даже рассказано, как вшить вкладыш в трудовую книжку. Специально разработанный и имеющий степень защиты от подделок, аналогичную защите основного документа, вкладыш представляет собой блок чистых листов для записей без обложки, который подшивается или подклеивается в основной документ работника.

Оформление вкладыша в трудовую книжку

Форма вкладыша утверждена постановлением Правительства РФ от 16.04.2003 г. № 225 . Это дополнение к главному документу о стаже состоит из двух разделов, как и сам основной документ:

- «Сведения о работе» — насчитывает 9 разворотов,

- «Сведения о награждениях» — насчитывает 8 разворотов.

Каждый бланк имеет отдельную серию и номер и является формой строгой отчетности. Пунктом 38 Правил оформления на ведение этого дополнительного бланка распространяются все требования, которые установлены для заполнения листов и внесения данных для кадровых форм о стаже. Без основной трудовой книжки вкладыш просто недействителен.

Прежде чем вносить первые данные в это дополнение, работодатель ставит в основном документе штамп со словами «Выдан вкладыш». Определенного места для этой отметки законодатели не предусмотрели, поэтому чаще всего его ставят там, где удобнее — в левом верхнем углу обложки. Это место, как на приведенном образце, удобно тем, что если закончатся и дополнительные страницы тоже, там можно поставить и второй штамп ниже, если дополнений будет несколько (но не одновременно).

Образец оформления вкладыша в трудовую книжку 2020

Если штампа в хозяйстве организации нет, утвержденными правилами разрешено сделать запись от руки: выдан вкладыш в трудовую книжку, шариковой ручкой синего или черного цвета. Обязательно укажите серию и номер дополнения, как на приведенном образце. Все надписи от руки делайте четкими и хорошо читаемыми, исправления не допускаются.

Образец вкладыша в трудовую книжку

На приведенном образце видно, что заполнение титульного листа у этих двух бланков не отличается, разве что дополнительные листы отдельно от трудовой книжки недействительны. Также важно помнить, что оформлением продолжения трудовой книжки занимается тот работодатель, у которого она закончилась. Его печатью заверяется новый бланк. Если это условие не было выполнено и работник ушел на новое место работы с документом, в котором некуда вносить данные о трудоустройстве, новый работодатель должен направить его обратно, для исправления данного недочета.

Дату на титульном листе вкладыша необходимо ставить по факту его заполнения, а не по дате первоначального заведения самой книжки. Неправильное указание даты является грубой ошибкой и приведет к недействительности этого нового образца. Фамилия сотрудника указывается на момент оформления дополнительных листов, даже если она изменилась с момента заведения книжки (об этом на ее титульном листе обязательно делается запись).

Если при оформлении титульного листа была допущена ошибка или помарка, документ становится недействительным, и его нельзя использовать. Его следует утилизировать, а работнику выписать другой. Об этом следует обязательно сделать запись в учетном журнале с вклейкой уникального номера и серии уничтоженного бланка.

Если ошибки не произошло и бланк заполнен правильно, его вшивают в книжку. Определенного места для этого не предусмотрено, поэтому сделайте это так, как удобнее. Обычно вкладыш вшивается сзади в самом конце документа.

Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в нее утвержден приказом Минфина России от 22.12.2003 г. № 117н , а изготовлением таких бланков занимается исключительно государственная организация — Объединение «Гознак». Об этом постоянно напоминают суды, в частности, Верховный Суд в решении от 19.06.2007 г. № ГКПИ07564 .

Образец заполнения вкладыша в трудовую книжку в 2020 году

Когда бланк подшит, в нем можно начинать делать записи. Инструкция о том, как правильно заполнить вкладыш в трудовую книжку, содержится в упомянутых Правилах, утвержденных постановлением Минтруда. Следует обратить внимание, что нумерация этих записей не начинается сначала, а продолжает уже начатую в трудовой. Если, к примеру, последняя запись имела номер «47», то первая запись на новых страницах делается под номером «48». Остальные правила знает каждый кадровик:

- точек в конце записи не ставить;

- использовать шариковую ручку с синими или черными чернилами.

Бумажная трудовая книжка: инструкция для работодателя

В этой статье будем говорить о бумажных трудовых. Этот материал пригодится, если принимаете на работу человека, который на предыдущем месте решил сохранить бумажную трудовую книжку и не перешёл на электронную.

Если сотрудник устраивается на работу впервые, заводить бумажную книжку не нужно. По таким работникам достаточно передать сведения в пенсионный фонд по форме СЗВ-ТД, то есть нужно сразу вести электронную трудовую книжку (ЭТК). Подробнее о ней мы написали в другой статье.

Трудовая книжка — основной документ о стаже сотрудника. И с ней много вопросов. Расскажем, как заполнять, хранить и учитывать бумажные трудовые книжки.

Когда не надо вести трудовую книжку

- Заключаете договор подряда (ГПХ) или ученический договор. Такие отношения регламентирует гражданское законодательство, а не трудовое, поэтому запись не нужна.

- Заключаете трудовой договор о дистанционной работе. По соглашению сторон можно не вести трудовую книжку. Об этом написано в статье 312.2 Трудового кодекса.

Предприниматели не отражают в трудовой книжке свой предпринимательский стаж. Пенсионный фонд рассчитает его по уплаченным страховым взносам.

Где брать трудовую книжку

Работодатель ведет трудовые книжки на всех сотрудников, которые проработали у него более 5 дней. Когда человек устраивается на работу, он приносит свою трудовую книжку.

Если сотрудник потерял трудовую книжку или она испорчена, подготовьте для него новую.

По правилам, покупать бланки можно только у организаций, которые отвечают требованиям «Гознака». Мы посмотрели на сайте изготовителя — там всего 6 уполномоченных организаций, а на самом деле продавцов гораздо больше.

Чтобы не купить поддельный бланк, запросите у продавца разрешение и договор. Лучше потратить время на поиск надежного поставщика, чем получить штраф за нарушение трудового законодательства.

Кто оплачивает бланки трудовой книжки и вкладышей

Работодатель покупает бланки трудовых книжек, а сотрудник возмещает затраты. Так говорится в Правилах ведения и хранения трудовых книжек. Просто вычесть стоимость бланка из зарплаты нельзя. Сотрудник должен написать заявление на удержание.

Если выдаете трудовые бесплатно, пропишите это в локальных нормативных актах, например, в правилах трудового распорядка. Так можно. По сути вы дарите сотруднику трудовую книжку. Подарки дешевле 4000 рублей не облагаются НДФЛ.

Как заполнять трудовую книжку

Пишите в книжке черной, синей или фиолетовой ручкой, без сокращений. Нельзя писать «пр.» вместо «приказ» или «пер.» вместо «переведен».

Пишите арабскими цифрами. Число и месяц — двузначными, год — четырехзначными. Если приняли сотрудника 12 августа 2021 года, в трудовой книжке сделайте запись: «12.08.2021».

Какие сведения вносить

- о сотруднике;

- о выполняемой работе;

- о переводах на другую постоянную работу и об увольнении;

- основания прекращения трудового договора;

- сведения о награждениях за успехи в работе;

- о совместительстве — по желанию сотрудника.

Каждая запись в трудовой книжке о выполняемой работе, переводе и увольнении дублируется в личной карточке сотрудника.

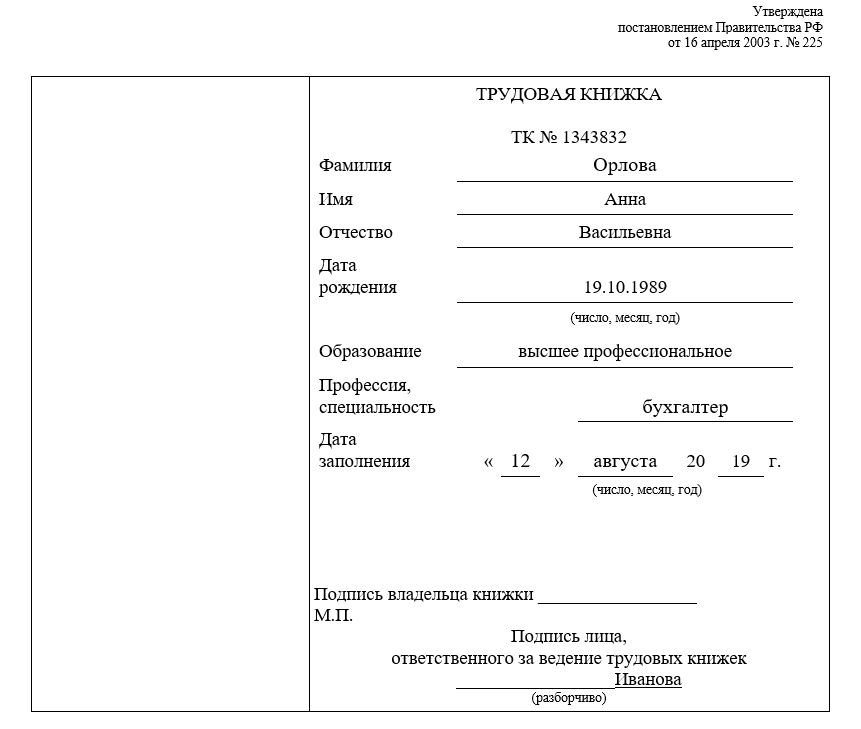

Как заполнить титульный лист

При оформлении новой трудовой книжки заполните титульный лист.

- Впишите без сокращений фамилию, имя, отчество сотрудника. Сделайте запись на основании паспорта или другого документа, который удостоверяет личность.

- Укажите дату рождения в формате «число, месяц, год».

- В полях «образование», «профессия, специальность» сделайте запись на основании диплома или аттестата. Запись об образовании может быть такой:

Образование: высшее профессиональное

Профессия, специальность: бухгалтер

- Укажите дату заполнения и попросите владельца поставить подпись.

Ответственный за ведение трудовых книжек должен расписаться на титульном листе. Ответственным может быть сам ИП, бухгалтер, а в больших организациях — инспектор по кадрам или начальник отдела кадров. Здесь же поставьте печать организации, если она есть.

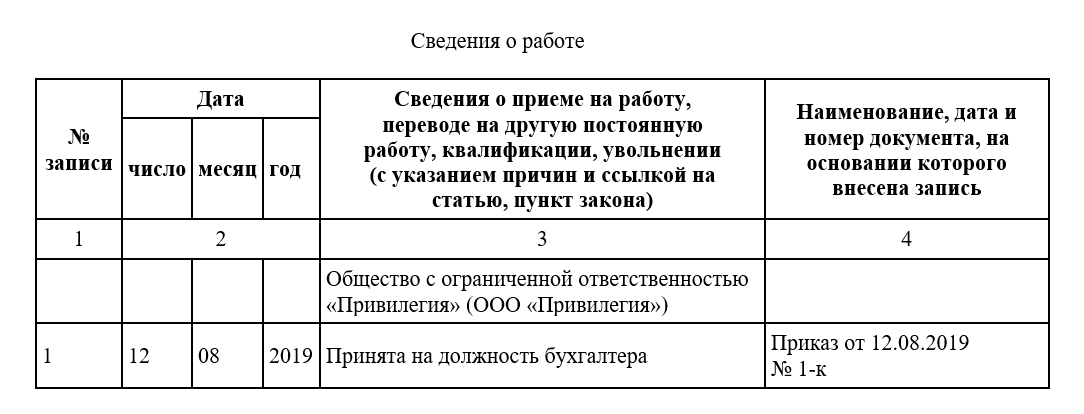

Как сделать запись о приёме на работу

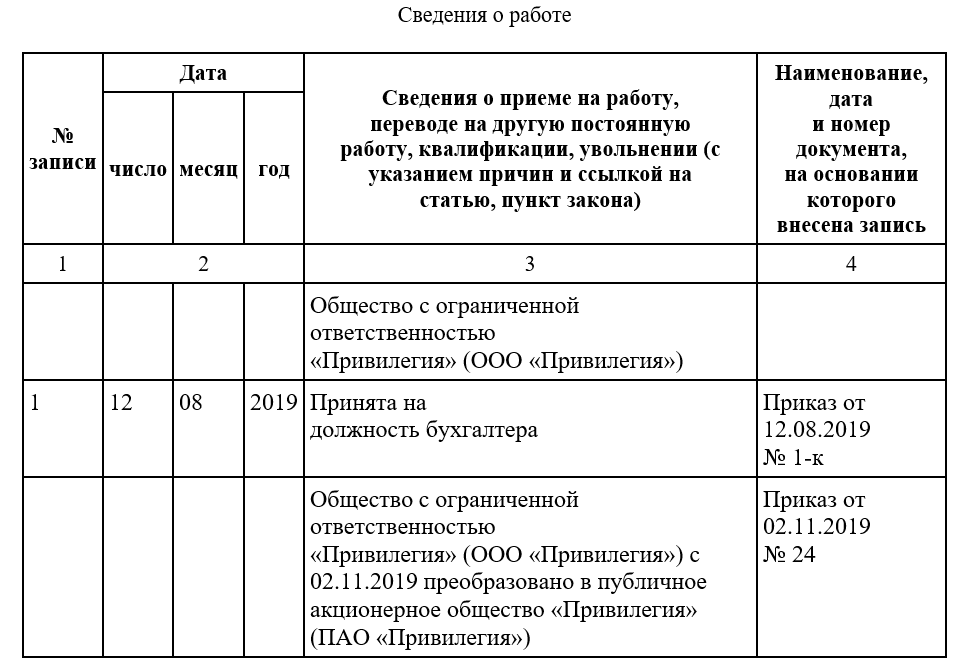

В трудовой книжке откройте раздел «Сведения о работе». Он идет сразу после титульного листа.

- В столбце 3 в виде заголовка полное и сокращенное название компании, если оно есть. Вместо рукописного названия можно использовать штамп с наименованием организации. Роструд подтвердил это в Письме от 19.08.2015 N 1922-6-1.

- Ниже заголовка сделайте запись о том, что приняли сотрудника и напишите должность. Должность, как правило, соответствует штатному расписанию. Исключение — когда федеральные законы дают льготы или накладывают ограничения по определенным профессиям. Тогда названия этих профессий должны соответствовать наименованиям и требованиям из квалификационных справочников. Это редкая ситуация, и мы надеемся, что вы с ней не столкнетесь.

- В столбце 1 поставьте порядковый номер записи, в столбце 2 — дату приема на работу.

- В столбце 4 напишите дату и номер приказа, по которому сотрудник принят на работу.

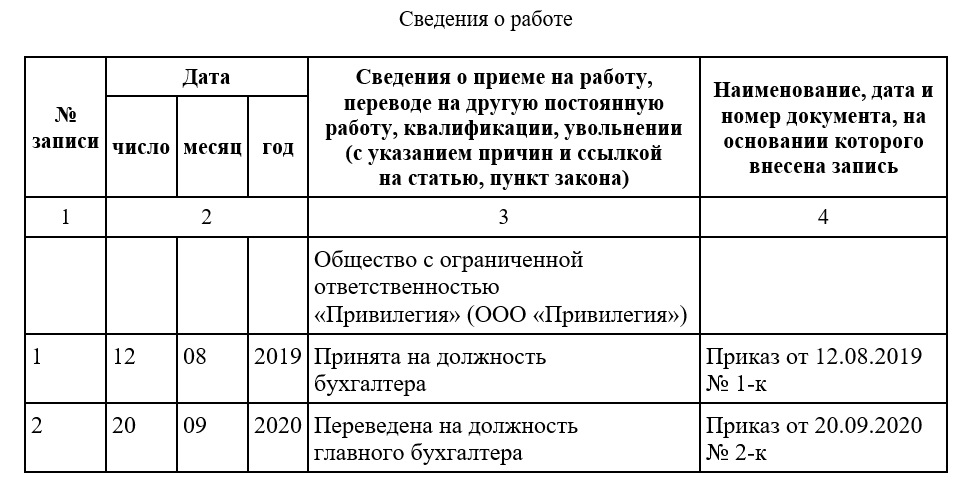

Как сделать запись об изменении должности сотрудника

- В столбце 1 укажите порядковый номер записи.

- В столбце 2 — дату записи.

- В столбце 3 напишите: «Переведен на должность….».

- В столбце 4 — реквизиты приказа о переводе. Запись должна быть сделана в течение недели со дня приказа.

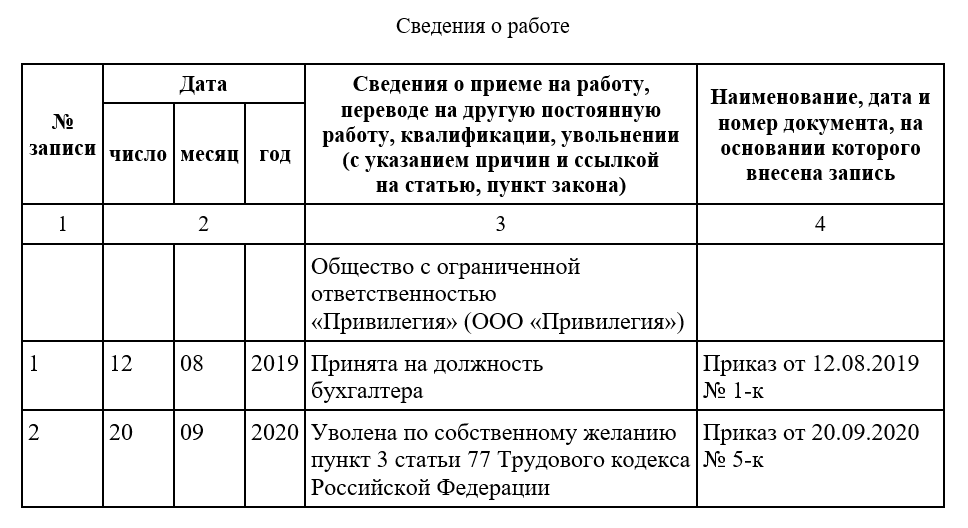

Как сделать запись об увольнении

- В столбце 1 поставьте порядковый номер записи.

- В столбце 2 — дату увольнения.

- В столбце 3 сделайте запись о причине увольнения с обязательной ссылкой на пункт статьи Трудового кодекса.

Например: «Уволен по собственному желанию» пункт 3 статьи 77 Трудового кодекса Российской Федерации».

- В столбце 4 укажите документ-основание, его дату и номер.

- Выдайте трудовую книжку с записью об увольнении в последний день работы.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как изменить ФИО сотрудника в трудовой

Если сотрудник сменил ФИО, исправьте запись на титульном листе. Одной чертой зачеркните прежнюю фамилию, имя или отчество, после — запишите новые данные.

Исправлять со слов сотрудника нельзя. Изменения можно делать только на основании паспорта, свидетельств о браке или расторжении, и других документов. Ссылаться на их номер и дату — обязательно. На внутренней стороне обложки трудовой книжки напишите документ-основание, поставьте подпись ответственного и печать работодателя, если есть.

Как изменить сведения об образовании или профессии

Если сотрудник получил образование или новую профессию, впишите их в титульный лист. Прежние данные зачеркивать не нужно, перечислите новые сведения через запятую:

Образование: высшее профессиональное

Профессия, специальность: бухгалтер, инженер-программист

Как изменить название организации

Если изменили название организации в ЕГРЮЛ, столбцы 1 и 2 заполнять не нужно.

- В столбце 3 сделайте запись: «Организация такая-то с такого-то числа переименована в такую-то».

- В столбце 4 укажите основание переименования — приказ, его дата и номер.

Как исправить записи предыдущих работодателей

- Попросить сотрудника обратиться за исправлением к прошлому работодателю. Трудовую книжку выдайте сотруднику под расписку.

- Сделать запрос предыдущему работодателю самим. На основании официального ответа внести в трудовую книжку исправления. Основанием будут копии приказов о приеме на работу, переводе и увольнении.

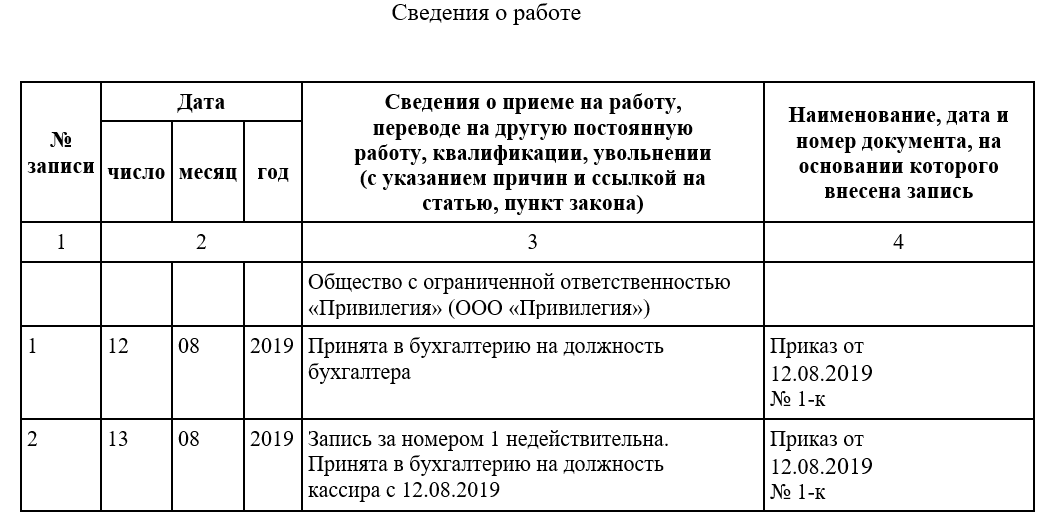

Как исправить неверную запись в разделе «Сведения о работе»

Зачеркивать неточные или неправильные записи в этом разделе нельзя. Внесите исправление отдельной строкой.

- В столбце 1 укажите следующий порядковый номер.

- В столбце 2 укажите дату внесения записи.

- В столбце 3 напишите: «Запись за номером таким-то недействительна».

- Затем в той же строчке сделайте правильную запись: «Принят по такой-то профессии (должности)» и в столбце 4 повторите дату и номер приказа, запись из которого неправильно внесена в трудовую книжку, или укажите дату номер приказа, на основании которого вносится правильная запись. Об этом говорит пункт 1.2 Постановления Минтруда.

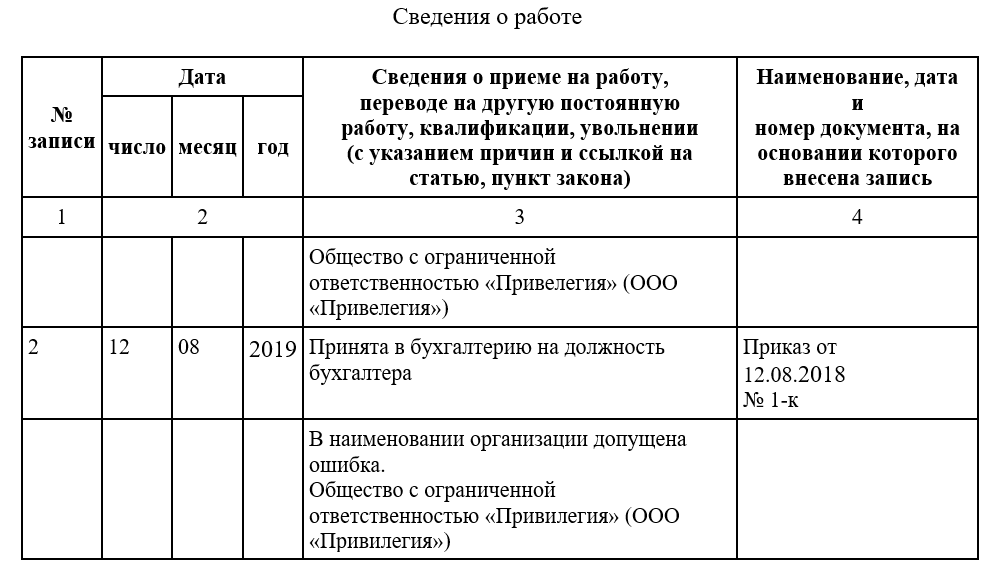

Если ошиблись в наименовании организации, то указывать следующий порядковый номер не нужно.

Напишите в столбце 3 «В наименовании организации допущена ошибка» и с новой строки — правильное название организации.

Когда нужен вкладыш в трудовую книжку

Если все страницы раздела заполнены, вшейте вкладыш. Оформляйте и ведите его так же, как трудовую.

На внутренней стороне обложки трудовой поставьте штамп: «Выдан вкладыш», укажите его серию и номер. Вкладыш без трудовой недействителен.

Как учитывать и хранить трудовые книжки

Работодатель хранит и учитывает трудовые книжки. Если в организации нет отдела кадров, назначьте ответственного с помощью приказа. При смене ответственного передавайте трудовые книжки по акту приема-передачи дел. В акте нужно прописать количество и фактический состав трудовых книжек и вкладышей в них.

Трудовые книжки и вкладыши — это бланки строгой отчетности. Хранить их нужно в сейфах, металлических шкафах или в помещениях, куда нет доступа посторонним. Выдавать бланки можно только ответственному за ведение трудовых книжек, по заявке. Если ответственный сам ИП, он свободно распоряжается бланками и не пишет заявку самому себе.

В остальном для предпринимателей и малого бизнеса поблажек нет: вести учет нужно по всем правилам.

Для учета понадобятся:

В приходно-расходную книгу записывайте, от кого получили и кому выдали бланки. Указывайте фамилию ответственного сотрудника или название организации. Записывайте серию и номера каждого бланка.

В книге учета движения регистрируйте все трудовые книжки: принятые от сотрудников и выданные вновь.

Когда сотрудник увольняется, попросите его расписаться в книге учета движения трудовых книжек и в личной карточке.

Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации или ИП, а также скреплены сургучной печатью или опломбированы. Об этом говорит пункт 41 Постановление Правительства.

В конце месяца ответственный обязан отчитаться в бухгалтерию организации о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Испорченные бланки нужно уничтожить и составить акт списания. Если бухгалтерии нет — значит, и отчитываться не надо.

Работодатели должны всегда хранить запасные бланки трудовой книжки и вкладыши в неё.

Как заверить копию трудовой

Обычно сотрудники просят копию, чтобы получить кредит или сделать визу.

Напишите на копии: «Верно». Укажите место, где хранится оригинал, номер и год дела. Если трудовая хранится не в составе дела, напишите: «подлинник документа находится в отделе кадров».

Поставьте подпись ответственного и штамп организации так, чтобы они не перекрывали друг друга.

Выдайте копию в течение трех рабочих дней с момента получения заявления от сотрудника.

Ответственность

За отсутствие книг учета или их неправильное оформление предусмотрен штраф:

- для ИП — от 1000 до 5000 руб;

- для организаций — от 30 000 до 50 000 руб.

При повторном нарушении:

- для ИП — от 10 000 до 20 000 руб;

- для организаций — от 50 000 до 70 000 руб.

Статья актуальна на 11.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур