Самозанятость в России в 2021 году

![]()

![]()

![]()

![]()

Самозанятость – это особый налоговый режим, введенный в качестве эксперимента в 2019 году. Официально он называется «налог на профессиональный доход», сокращенно НПД. Стать самозанятыми в 2021 году могут жители всех регионов России, а также некоторые иностранцы – граждане Белоруссии, Казахстана, Армении и Киргизии.

Индивидуальные предприниматели тоже могут перейти на НПД, не теряя статуса ИП. Для этого им нужно зарегистрироваться самозанятым и в течение 30 дней подать заявление об отказе от спецрежимов – упрощенной системы налогообложения (УСН) или единого сельскохозяйственного налога (ЕСХН), если они их применяли. Индивидуальным предпринимателям, работающим по патенту, нужно либо подождать, пока закончится патент, либо сначала отказаться от патента и уже потом становиться самозанятым.

Стать самозанятым можно при соблюдении нескольких условий. Для этого нужно:

- зарабатывать не более 2,4 миллиона рублей в год;

- работать самостоятельно, без наемных сотрудников;

- заниматься разрешенной для этого режима деятельностью.

Виды деятельности

Самозанятые могут предоставлять разного рода услуги, продавать вещи собственного производства и сдавать в аренду жилье. Этот налоговый режим подходит для многих профессий из разных областей. Вот несколько примеров.

IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

Кулинария: повар, кондитер, пекарь.

Один человек может совмещать несколько видов деятельности сразу. Перечислять все можно бесконечно, поэтому проще указать, чего самозанятым делать нельзя. Эта информация указана в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» 1. Итак, самозанятым запрещено:

1) Продавать подакцизные товары и товары, подлежащие маркировке. К ним относятся: алкоголь, табак, бензин, легковые автомобили, некоторые виды одежды, обувь, духи, ювелирные изделия и другие.

2) Перепродавать любые товары не собственного производства. К примеру, нельзя купить готовую игрушку и перепродать ее, можно только сшить ее и продать как товар собственного изготовления.

3) Добывать и (или) реализовывать полезные ископаемые – уголь, нефть, газ, песок, известь и так далее.

4) Работать по договору поручения, комиссии или агентскому договору, то есть быть посредником и совершать какие-то действия в интересах другого человека за вознаграждение.

![]()

5) Сдавать в аренду коммерческую недвижимость, продавать недвижимость и транспортные средства.

6) Быть курьером и принимать деньги от клиентов в интересах продавца товара. Однако курьер может быть самозанятым, если продавец товаров выдал ему онлайн-кассу для расчета с покупателями или если клиент заранее оплатил товар, а курьеру его нужно просто доставить.

Кроме того, самозанятыми не могут быть нотариусы, арбитражные управляющие, адвокаты и медиаторы. Есть ограничения и для государственных и муниципальных служащих: им разрешается применять новый режим только для доходов от сдачи в аренду жилых помещений.

Налоги

Самозанятые могут сотрудничать как с физическими, то есть с обычными гражданами, так и с юридическими лицами и ИП. При работе с физическим лицом ставка, по которой рассчитывается налог, – 4% от суммы дохода, а при работе с компанией или ИП – 6%.

Самозанятые платят налоги только с доходов от своей деятельности. Если дохода не было, то и платить ничего не надо. Перевод зарплаты с основного места работы, денежные подарки от родственников или возврат долга НПД не облагаются. Однако такие переводы нужно будет суметь объяснить налоговой в случае проверки.

Каждую продажу самозанятый вручную регистрирует в приложении «Мой налог» и указывает, кто клиент. Если клиент – компания или ИП, то дополнительно потребуется ввести его ИНН. Приложение автоматически рассчитывает налог за каждую продажу, но оплатить его можно только за месяц. Общая сумма налога за отработанный месяц появляется в приложении с 9 до 12 числа следующего месяца, а оплату нужно произвести до 25 числа. Если не оплатить налог вовремя, за каждый день просрочки начисляются пени.

Рассмотрим пример. Самозанятый репетитор за июнь провел 20 уроков по английскому языку и заработал 20 тысяч рублей. Половину уроков он провел обычным гражданам без статуса ИП, поэтому налог рассчитывается по ставке 4% и за весь месяц составит 400 рублей. А другую половину дохода он получил от уроков с корпоративными клиентами – сотрудниками фирмы, которая и оплачивала ему уроки с своего расчетного счета. За уроки с корпоративными клиентами репетитор заплатит налог 6%, то есть 600 рублей. Всего за июнь репетитор должен заплатить 1000 рублей налога. Сумма и опция «оплатить налог» появятся в приложении до 12 июля, а оплатить его нужно до 25 июля.

Каждый самозанятый при регистрации получает так называемый налоговый вычет в 10 тысяч рублей. Вычет нельзя снять или перевести на личный счет, он используется только для снижения процентной ставки налога. При работе с обычными гражданами вычет уменьшает налог с 4% до 3%, а при работе с компаниями или ИП – с 6% до 4%. Вычет дается только один раз за всю жизнь на неограниченный срок: когда он израсходуется, ставки станут прежними. Так, если репетитор по английскому из примера выше еще не израсходовал вычет, он заплатит не 1000 рублей, а всего 700.

Других обязательных налогов у самозанятых нет. Часть от уплаченного налога (37%) автоматически идет на обязательное медицинское страхование, поэтому самозанятые имеют право на бесплатную медицинскую помощь по полису ОМС. Дополнительно ничего платить не нужно.

С взносами в Пенсионный фонд все иначе. Взносы в ПФР можно делать добровольно, чтобы копить стаж и баллы для пенсии. Если работать только самозанятым и взносов не делать, теряются годы трудового стажа. Если человек совмещает самозанятость и основную работу по трудовому договору, работодатель делает за него взносы в ПФР, поэтому с пенсией проблем не будет.

Что касается взносов в Фонд социального страхования (ФСС) на случай временной потери трудоспособности или материнства, то их могут делать только самозанятые со статусом ИП. Остальным плательщикам НПД данная опция пока недоступна, поэтому никаких выплат во время болезни или декрета они не получают.

Как стать самозанятым в 2021 году: особенности спецрежима и регистрация самозанятости

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Регистрация самозанятости: алгоритм действий

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

- выберите пункт «Регистрация по паспорту РФ»;

- впишите номер мобильного;

- введите код из sms, который придет на упомянутый телефон;

- отметьте регион;

- отсканируйте страницу паспорта с фото: для этого нужно направить камеру на документ и нажать «Распознать»;

- убедитесь в корректности считанной информации: все верно – жмите «Подтвердить», заметили ошибки – «Распознать снова»;

- добавьте или сделайте снимок, подтверждающий вашу личность;

- нажмите кнопку «Подтверждаю» для завершения регистрации.

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

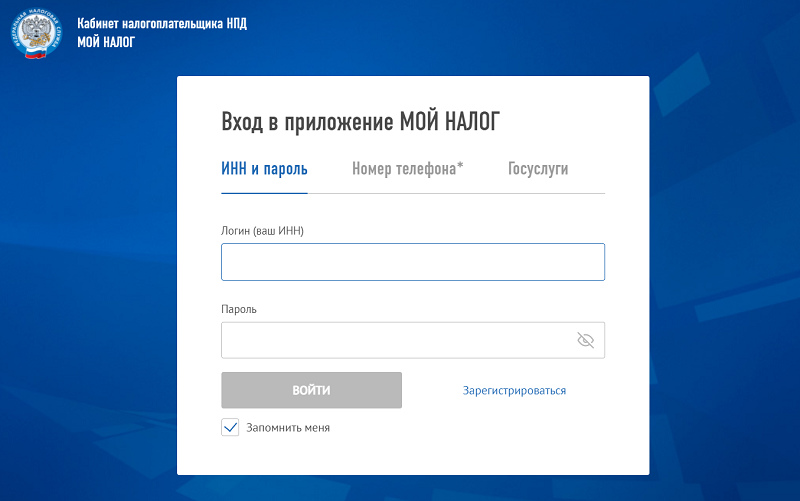

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

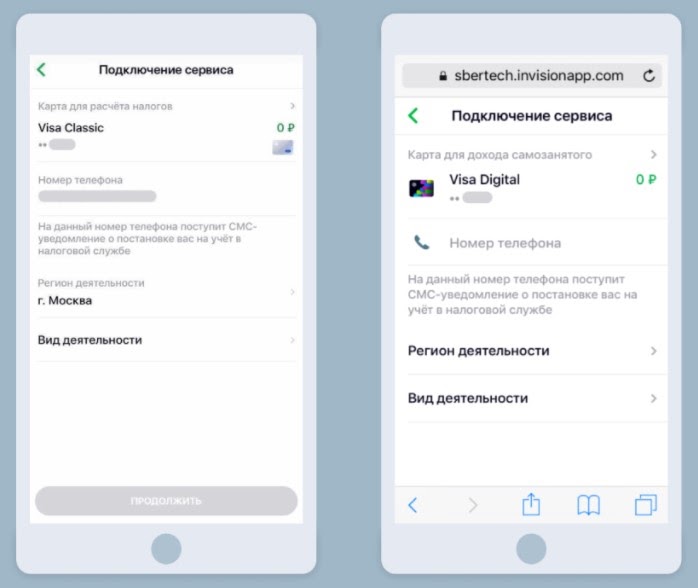

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

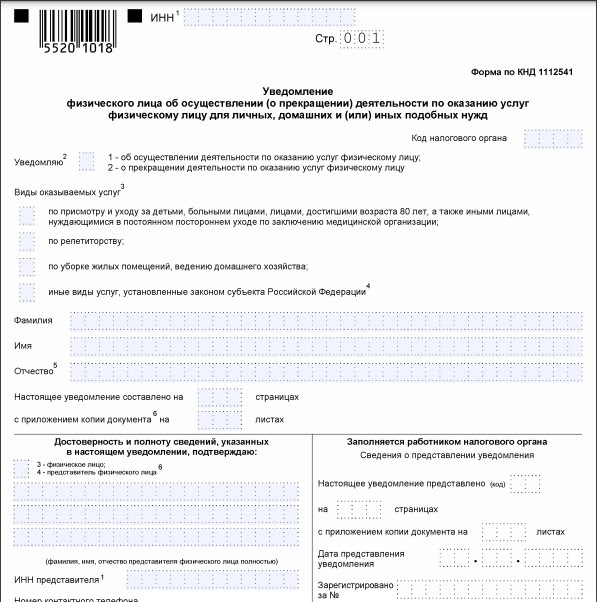

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Самозанятые граждане в 2021: виды деятельности, налоги, регионы

Эта статья адресована тем, кто планирует начать свое дело, но сомневается, по какому пути пойти — платить налог на профессиональный доход или выбрать другой режим налогообложения. Мы рассказали, что значит быть самозанятым, в каких регионах это возможно в 2021 году, оценили плюсы и минусы данного режима. Также мы сравнили уплату НПД и деятельность предпринимателя на других налоговых системах.

- Кто такие самозанятые граждане

- Какие регионы поддерживают новый спецрежим

- Кто может стать самозанятым в 2021 году

- Виды деятельности для самозанятых в 2021 году

- Как стать самозанятым в 2021 году

- Снятие самозанятого лица с учета

- Налогообложение для самозанятых граждан в 2021 году

- Штрафы для самозанятых

- Плюсы и минусы самозанятости

- Основные отличия между ИП и самозанятостью

- Что выбрать в итоге — ИП или самозанятость?

Кто такие самозанятые граждане

Это физические лица, получающие выручку от деятельности, при ведении которой нет работодателя и работников, нанятых по трудовым договорам. Также это люди, сдающие в аренду свое имущество. Такая выручка (арендная плата) называется профессиональным доходом.

Согласно Федеральному закону от 27.11.18 № 422-ФЗ (далее — Закон о самозанятых), указанные физлица могут стать плательщиками налога на профессиональный доход (НПД). Для этого они должны добровольно встать на учет в налоговую инспекцию и получить соответствующий статус.

СПРАВКА. Уплата НПД — это эксперимент, который продлится десять лет: с 1 января 2019 года по 31 декабря 2028 года включительно. Сначала эксперимент действовал не на всей территории России, а лишь в отдельных регионах. И только с июля 2020 года распространился на всю страну.

Какие регионы поддерживают новый спецрежим

В 2021 году НПД разрешено применять во всех без исключения субъектах РФ.

Кто может стать самозанятым в 2021 году

Данное право есть у любого гражданина России и других стран Евразийского экономического союза (Белорусии, Армении, Казахстана, Киргизии). Главное, чтобы он получал профессиональный доход в любом из субъектов РФ.

ВНИМАНИЕ. Человеку, который планирует платить налог на профессиональный доход, не обязательно регистрироваться в качестве индивидуального предпринимателя. Но если статус ИП уже есть или его хочется приобрести, то помехой для уплаты НПД статус индивидуального предпринимателя не станет.

Заполнить документы для регистрации ИП в специальном сервисе

Существует ограничение по размеру профессионального дохода. Если его величина с начала текущего календарного года превысила 2,4 млн. рублей, применять спецрежим для самозанятых нельзя. Придется ждать следующего года, когда отсчет начнется с нуля.

Может ли самозанятый быть наемным работником? Да, он вправе совмещать свой бизнес и работу по трудовому договору. От предпринимательской деятельности он будет получать профдоход, а от работы по найму — зарплату.

Виды деятельности для самозанятых в 2021 году

Чем может заниматься самозанятый? Репетиторством, уборкой помещений, приготовлением домашней выпечки, оказанием услуг косметолога и проч. Также на уплату НПД часто переходят собственники квартир и комнат, сдаваемых в аренду.

При этом существуют виды бизнеса, не дающие права стать плательщиком налога на профессиональный налог. В «черный» список входят:

- реализация подакцизных товаров;

- реализация изделий, подлежащих обязательной маркировке (табачной продукции, лекарств, обуви и проч.);

- перепродажа товаров, имущественных прав (за исключением имущества, которое использовалось для личных, домашних и иных подобных нужд);

- добыча и (или) реализация полезных ископаемых;

- посреднические услуги на основании договоров поручения, комиссии или агентских договоров (кроме ситуации, когда посредник применяет кассовую технику, зарегистрированную доверителем, принципалом или комитентом);

- услуги по доставке товара и приему денег от покупателя (кроме случаев, когда применяется кассовая техника, зарегистрированная продавцом товара).

Как стать самозанятым в 2021 году

Регистрация в приложении «Мой налог»

Чтобы стать плательщиком НПД, необходимо подать заявление через мобильное приложение «Мой налог» .

Сначала нужно бесплатно скачать это приложение с сайта ФНС и установить на смартфон, планшет или компьютер. Затем, используя это же устройство, сделать скан паспорта и свое фото. После чего пройти в приложении несложную процедуру регистрации. Заявление на бумаге с личной подписью самозанятого гражданина не требуется.

СПРАВКА. Оформиться самозанятым можно и по-другому — через веб-кабинет налогоплательщика «Налога на профессиональный доход». В нем нужно указать ИНН и код доступа в личный кабинет налогоплательщика. При этом не понадобятся ни паспортные данные, ни фото, ни заявление на бумаге.

Налоговики проверят указанные сведения. Если все окажется в порядке, инспекторы направят гражданину уведомление о постановке на учет. Оно поступит через приложение «Мой налог».

Переход на самозанятые с других режимов налогообложения

Не исключено, что до перехода на НПД человек уже получал профдоходы и платил с них другой налог: единый налог по УСН, единый сельскохозяйственный налог, налог по ПСН или НДФЛ. Тогда, зарегистрировавшись в приложении «Мой налог», физлицо обязано отказаться от прежних налоговых режимов. Соответствующее заявление необходимо подать в ИФНС по месту учета или по месту ведения деятельности. Сделать это нужно в течение одного месяца с даты регистрации в качестве самозанятого. Если срок пропущен, то инспекторы аннулируют регистрацию.

Подать уведомление об отказе от УСН или ЕСХН через интернет Подать бесплатно

ВАЖНО. Можно ли перевести на НПД только часть доходов от бизнеса, а другую часть оставить на УСН, ЕСХН, ПСН или основной системе? Нет, нельзя. Совмещение налога на профдоход с перечисленными налоговыми режимами недопустимо (подп. 7 п. 2 ст. 4 Закона о самозанятых). Другое дело, если физлицо занимается предпринимательством и одновременно работает по найму. В этом случае его зарплата будет облагаться налогом на доходы физлиц, а профдоходы — НПД.

Снятие самозанятого лица с учета

Чтобы сняться с учета в качестве плательщика НПД, нужно подать заявление через приложение «Мой налог». Это делается в одном из следующих случаев:

- Профессиональный доход с начала года превысил 2,4 млн. рублей.

- Гражданин стал заниматься видами деятельности из «черного» списка.

- У самозанятого лица появились наемные работники.

- У гражданина пропало желание быть налогоплательщиком НПД.

Инспекторы снимут самозанятого гражданина с учета в день, когда подано заявление.

Может случиться, что человек продолжает считать себя самозанятым, хотя его доходы превысили лимит, у него появились наемные сотрудники или он стал вести бизнес из «черного» списка. Если сотрудники ИФНС это обнаружат, они сами прекратят регистрацию физлица в качестве плательщика НПД, не дожидаясь от него заявления.

Налогообложение для самозанятых граждан в 2021 году

Какой доход облагается налогом

НПД платится с профессиональных доходов, полученных в течение одного календарного месяца. Установлены две ставки.

Если клиент — физическое лицо без статуса ИП, то ставка равна 4%.

Если клиент — организация или ИП, то ставка равна 6%.

При расчете налога не учитывают доходы:

- от реализации: недвижимости, транспорта, личного имущества, ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале;

- от передачи прав на недвижимость (кроме аренды жилья);

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- полученные в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса, адвоката.

Как учитываются доходы

Деньги от продажи товаров, (работ, услуг, имущественных прав) признаются в день их поступления.

Выручка, полученная в рамках договора комиссии (поручения, агентского договора), когда посредник участвует в расчетах, признается в последний день месяца поступления денег к посреднику.

Доходы, раннее учтенные в рамках какой-либо налоговой системы до перехода на НПД, отражать не надо. Это правило действует, даже если деньги поступили после такого перехода.

Налоговый вычет для самозанятых

Его определяют по следующему правилу:

- если профдоход получен от физлица, вычет равен 1% от суммы дохода;

- если профдоход получен от ИП или организации, вычет равен 2% от суммы дохода.

Сумма вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности в качестве самозанятого лица.

Физлицо, которое утратило статус плательщика НПД, не израсходовав все 10 000 руб. вычета, сохраняет право использовать остаток. Его восстановят при повторной регистрации в этом статусе. В ситуации, когда 10 000 руб. были израсходованы, воспользоваться вычетом повторно нельзя.

ВАЖНО. Введены временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2020 года. В указанный отрезок времени к остатку «обычного» вычета добавлялись 12 130 руб. Полученную сумму допустимо использовать неограниченно, не зависимо от выручки. За счет вычета гасилась задолженность по НПД, а оставшаяся часть шла на уплату текущего налога. Остаток вычета переносился на 2021 год в пределах лимита: не более остатка, который числился на 1 июня 2020 года. Тот, кто впервые стал самозанятым после 1 июня 2020 года, мог перенести на 2021 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как рассчитать налог по самозанятым: пример

Преподаватель Александров зарегистрирован в качестве плательщика НПД в начале февраля 2021 года.

В феврале он проводил занятия в учебном центре и получил оплату в размере 150 000 руб. В этом же месяце Александров оказывал услуги репетитора частным клиентам, и заработал на этом 50 000 руб.

Сумма вычета равна 3 500 руб.((150 000 руб. х 2%) + (50 000 руб. х 1%)).

НПД к уплате за февраль 2021 года составила 7 500 руб.((150 000 руб. х 6%) + (50 000 руб. х 4%) – 3 500руб.).

В дальнейшем Александров сможет применить вычет в сумме не более 6 500 руб.(10 000 руб. – 3 500 руб.).

Уплата налога для самозанятых

Сумму НПД к уплате вычисляют налоговики. Данные для расчетов предоставляет самозанятый гражданин. Он обязан сделать следующее:

- В приложении «Мой налог» указать, какая сумма профдохода и от кого была получена наличными, поступила на счет в банке или на карту.

- Создать чек и передать его покупателю в электронном или бумажном виде. Чек формируется в приложении «Мой налог», поэтому покупать кассовую технику не надо. Срок для передачи чека: при расчетах наличными или электронными средствами платежа — сразу после поступления денег; при иных формах расчетов — не позднее 9-го числа месяца, следующего за месяцем, в котором поступили деньги.

По завершении месяца инспекторы рассчитают сумму НПД к уплате. Полученный результат они сообщат самозанятому физлицу не позднее 12-го числа месяца, следующего за истекшим.

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее прибавят к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.

ВНИМАНИЕ. При получении профдоходов плательщик НПД освобожден от налога на добавленную стоимость (кроме НДС при импорте), налога на доходы физлиц и страховых взносов. Но самозанятый обязан платить налоги в отношении личного имущества: земельный, транспортный и налог на имущество физлиц.

Бесплатно подать уведомление и сдать все декларации за клиентов‑физлиц

Штрафы для самозанятых

Предусмотрена ответственность для плательщиков НПД, которые не отразили в приложении «Мой налог» сведения о полученной выручке, либо сделали это с опозданием. Величина штрафа — 20% от суммы выручки.

Повторное нарушение, совершенное в течение полугода после первого, повлечет штраф в размере 100% суммы выручки ( ст. 129.13 НК РФ).

Плюсы и минусы самозанятости

- небольшая налоговая ставка;

- простая, удобная и бесплатная регистрация;

- не нужно приобретать ККТ;

- нет необходимости платить страховые взносы;

- не надо вести учет и сдавать отчетность.

- нельзя нанимать сотрудников;

- период, когда гражданин платит НПД, в общем случае не засчитывается в страховой стаж. И только если человек добровольно перечисляет пенсионные взносы, время «самозанятости» включается в стаж при назначении пенсии;

- расходы не уменьшают облагаемую базу;

- применять данный режим разрешено до тех пор, пока выручка с начала года не превысила 2,4 млн. рублей.

Вести учет и сдавать всю отчетность ИП через интернет

Основные отличия между ИП и самозанятостью

Сравним наиболее значимые параметры в работе плательщика НПД и индивидуального предпринимателя на другом режиме (см. таблицу).

Сравнение деятельности самозанятого лица и ИП на другом режиме в 2021 году

Плательщик НПД

ИП на другом налоговом режиме

Место ведения бизнеса

ПСН — регионы, где введены данные спецрежимы в отношении конкретных видов деятельности;

ОСНО, УСН и ЕСХН — вся территория России.

Ограничения по размеру доходов

2,4 млн. руб. с начала года

Зависит от налогового режима:

«упрощенка» — 200 млн. руб. с начала года (умноженных на коэффициент-дефлятор); ПСН — 60 млн. руб. с начала года;

остальные — без ограничений.

Ограничения по численности работников

Нельзя нанять ни одного работника по трудовому договору

Зависит от налогового режима:

«упрощенка» — не более 130 человек;

ПСН — не более 15 человек;

остальные — без ограничений.

4% выручки, полученной от физлиц;

6% выручки, полученной от организаций и ИП

Зависит от налогового режима.

При основной системе НДФЛ составляет 13% разницы между доходами и профессиональными вычетами, НДС — 20% разницы между начисленным налогом и вычетами;

при «упрощенке» — в общем случае 6% от доходов или 15% разницы между доходами и расходами;

при ПСН — в общем случае 6% потенциально возможного дохода;

при ЕСХН — в общем случае 6% разницы между доходами и расходами плюс НДС на общих основаниях.

Уплата страховых взносов

Не нужно платить

фиксированные взносы «за себя»;

взносы с зарплаты работников.

Не нужно представлять

– налоговые декларации (всем, кроме ИП на патенте);

– отчетность по страховым взносам с зарплаты сотрудников;

– отчетность в ПФР о застрахованных лицах и кадровых мероприятиях (при наличии наемных работников);

– статистическую отчетность (в ряде случаев).

– кадровый учет (если есть наемные работники).

Бухучет ведется по желанию.

При ПСН в общем случае не нужна (за исключением некоторых видов бизнеса, например, услуг парикмахера).

При остальных налоговых режимах в большинстве случаев нужна всем, кто ведет расчеты с физлицами (кроме развозной торговли и ряда других исключений).

Формирование страхового стажа для пенсии

В общем случае стаж не формируется.

Если человек добровольно платит пенсионные взносы (в 2021 году — 32 448 руб. за год), то стаж формируется.

Выплата больничных пособий

В общем случае не предусмотрена.

Если ИП добровольно платит взносы на соцстрахование «по больничным» (в 2021 году — 4 452 руб. за год), то пособия выплачиваются.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Что выбрать в итоге — ИП или самозанятость?

У начинающего бизнесмена есть выбор: получить статус самозанятого или стать предпринимателем на другом режиме. Каждый случай индивидуален, и дать универсальный совет невозможно.

На практике статус ИП и налоговые режимы, не связанные с уплатой НПД, выбирают те, кто планирует вести дело «на широкую ногу». А именно наращивать обороты, нанимать персонал, расширять торговую сеть и проч. А вот самозанятыми в 2021 году, как правило, становятся люди, для которых заработок является побочным. Это сотрудники компании, в свободное время занимающиеся чем-то еще (выпечкой на продажу, стрижкой животных и проч.). Еще один пример — домохозяйки. Для них главное — это уход за ребенком, а мелкий бизнес (продажа украшений ручной работы, матерчатых кукол и т.д.) является дополнением.

Обратите внимание: недавно зарегистрированные предприниматели могут в течение года бесплатно пользоваться веб-сервисом «Контур.Эльба», который позволяет вести всю необходимую бухгалтерию и сдавать отчетность через интернет.

Налог для самозанятых в 2021 году: кому подходит и сколько платить

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2020 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Пример:

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

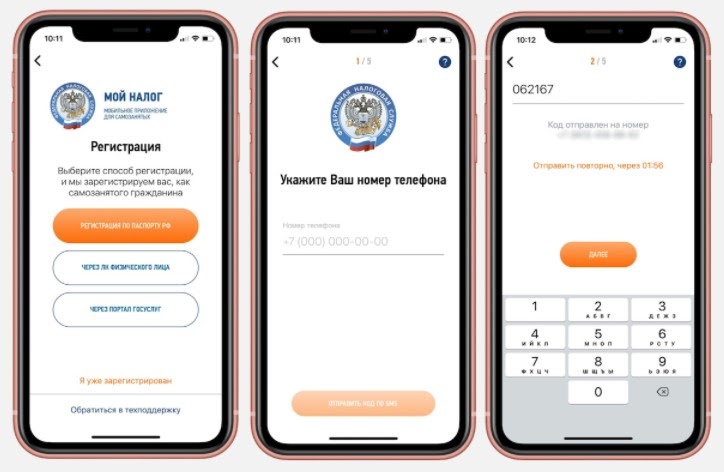

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

- Налог на профессиональный доход — новый налоговый режим. Его придумали, чтобы вывести из тени небольшой бизнес и подработки. С 19 октября 2020 года стать самозанятым можно в любом регионе России.

- Самозанятые платят самый маленький налог: 4% за доходы от физлиц, 6% за доходы от юрлиц. Они освобождены от страховых взносов, которые платят предприниматели на УСН и патенте.

- Первые несколько месяцев ставка налога на профессиональный доход даже меньше: 3% и 4%. Это за счёт налогового вычета 10 000 ₽.

- ФНС сама считает налог. Самозанятые раз в месяц подтверждают оплату в приложении или настраивают автоматические списания с банковской карты.

- Самозанятые формируют чеки через приложение «Мой налог» и сайт налоговой. Они не применяют онлайн-кассы, поэтому им проще начать бизнес.

- Регистрация происходит через интернет. Это удобно: не нужно ехать в налоговую инспекцию.

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Все плюсы и минусы самозанятости для граждан в 2021 году

- Самозанятость в 2021 году

- Преимущества самозанятости

- Недостатки самозанятости

- Самозанятый гражданин — плюсы и минусы в будущем

- Итоги

Самозанятость в 2021 году

Прежде чем перейти к анализу плюсов и минусов самозанятых гражданин в 2021 году, скажем несколько слов об эксперименте по введению нового налогового режима в России и налоге, который самозанятые уплачивают.

С 1 января 2019 года налог на профессиональных доход введен в четырех субъектах РФ: Москве, Татарстане, Калужской и Московской областях. С 1 января 2020 года эксперимент распространился еще на 19 регионов РФ. В зону его действия вошли: Санкт-Петербург, Башкирия, НАО, ЯНАО, ХМАО, Волгоградская, Воронежская, Ленинградская, Новосибирская, Нижегородская, Омская, Ростовская, Самарская, Свердловская, Сахалинская, Тюменская, Челябинская области, Красноярский и Пермские края.

С 1 июля 2020 года налоговый режим можно применять по всей России, если чиновники субъекта приняли соотвествующий закон.

Что учесть при переходе на НПД, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Преимущества самозанятости

Основные плюсы самозанятости:

- Простота регистрации в качестве налогоплательщика. Согласно п. 2 ст. 5 ФЗ № 422 для регистрации гражданину необходимо подать заявление, приложить к нему фотографию и копию паспорта. При этом все документы отправляются в налоговую службу через мобильное приложение «Мой налог». Если гражданин подключен к сервису ФНС «Личный кабинет» (подключиться к нему может любое физическое лицо), то для регистрации потребуется подать заявление через приложение «Мой налог». Алгоритм регистрациии в качестве плательщика НПД см. здесь.

- Отсутствие необходимости формировать налоговую отчетность, подавать декларации о доходах. Согласно п. 1 ст. 14 ФЗ № 422 налогоплательщик при расчетах с клиентами обязан в приложении «Мой налог» сформировать чек (внести в электронную форму необходимые сведения о покупателе и произведенной операции). Сформированный чек передается в бумажном или электронном виде клиенту, а его электронная копия направляется в налоговую инспекцию. Далее инспекция на основании переданных чеков ежемесячно направляет квитанцию-расчет налогоплательщику, по которой производятся налоговые отчисления.

- Ставки налогообложения составляют 4 процента при расчете с гражданами и 6 процентов, если расчет производится с ИП или организациями (ст. 10 ФЗ № 422).

- Возможность получения вычетов со ставки 4 процента в размере 1 процента и со ставки 6 процентов — величиной 2 процента в пределах 10 тысяч рублей (п. 2 ст. 12 ФЗ № 422). То есть де факто уплачивать придется 3 и 4 процента с дохода соответственно, до тех пор пока сумма экономии не составит 10 тысяч рублей.

- Освобождение налогоплательщика от уплаты страховых взносов в ПФР, ФОМС и ФСС (п. 11 ст. 2 ФЗ № 422).

Как рассчитать сумму взносов, если ИП зарегистрировался как самозанятый, рассказал Минфин. Получите пробный доступ к системе К+ и бесплатно узнайте мнение чиновников.

Недостатки самозанятости

При наличии значительного количества плюсов для самозанятых в ФЗ № 422 имеются и минусы самозанятости. Среди очевидных недостатков:

- Ограничение по срокам применения налогового режима. Действовать он будет до 2028 года включительно (п. 2 ст. 1 ФЗ № 422). Будет ли он продлен, пока не известно.

- Ограничение лимита дохода суммой в 2,4 миллиона рублей (п. 2 ст. 4 ФЗ № 422). При превышении лимита гражданину придется переходить на «предпринимательский» режим налогообложения. То есть применять ОСН, УСН или ЕСХН. Если гражданин не сделает этого самостоятельно, налоговый орган переведет его на ОСН автоматически.

- Запрет на торговлю подакцизными товарами, продукцией, имеющей специальную маркировку. Данный недостаток актуален в связи с тем, что ассортимент маркируемых товаров регулярно расширяется.

- Наличие специальных санкций (ст. 129.13 НК РФ) за нарушение порядка либо сроков передачи данных о произведенных расчетах в налоговую инспекцию. Так, за любое нарушение порядка или просрочку передачи данных налогоплательщик будет автоматически оштрафован на сумму в 20 процентов от суммы налога, неуплаченного правильно и своевременно. А если в течение полугода с момента первого нарушения налогоплательщик еще раз нарушит сроки или порядок передачи данных о произведенном расчете, то сумма штрафа будет равна полученному с нарушениями доходу.

Самозанятый гражданин — плюсы и минусы в будущем

Анализируя плюсы и минусы самозанятости, следует помнить, что налоговый режим для самозанятых — эксперимент. Об этом прямо указывается в ст. 1 ФЗ № 422. Соответственно, правила исчисления налога, перечень доходов, облагаемых этим налогом, источников их получения и другие вопросы функционирования данного режима налогообложения могут быть в любое время изменены. А положение налогоплательщиков может как улучшиться, так и ухудшиться.

П. 3 ст. 1 ФЗ № 422 устанавливает только два ограничения на возможности внесения корректив:

- нельзя увеличивать ставки налогообложения;

- не может быть уменьшен предельный размер доходов (2,4 миллиона рублей), в рамках которого допустимо применение НПД.

Что же касается любых других норм закона, то их корректировка возможна в ходе проведения эксперимента.

Чиновники все чаще разъясняют нюансы применения норм закона №422-ФЗ. Так, например, Минфин подробно поясниил порядок уплаты налога при применении НПД. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Неопределенность с перспективами законодательного регулирования данного режима следует отнести к минусам для самозанятых. Однако сам факт принятия ФЗ № 422, в случае если в будущем положение налогоплательщиков не ухудшится, можно считать существенным плюсом для значительного числа наших сограждан.

Для одних налогоплательщиков (в первую очередь действующих ИП) он позволит снизить налоговую нагрузку, для других — легализоваться и тем самым избежать более серьезных налоговых санкций.

Итоги

В полном объеме плюсы и минусы налогообложения самозанятых проявятся через несколько лет. Тогда станет очевидно, будут ли изменены «правила игры» государством или нет, а также когда накопится практика (судебная, административная) в части применения норм ФЗ № 422 по всей территории России.

Способы самозащиты работниками трудовых прав

Больше материалов по теме «Трудовое право» вы можете получить в системе КонсультантПлюс .

- Что такое самозащита работниками трудовых прав

- Основные характеристики самозащиты работниками

- В каких случаях самозащита является правомерной

- Основные формы самозащиты работника

- Нюансы реализации самозащиты

- Кто не имеет права на самозащиту

Самозащита работниками трудовых прав – это право каждого сотрудника, закрепленное законодательно. Самозащита осуществляется правовыми методами. Отличается рядом характерных признаков.

Что такое самозащита работниками трудовых прав

Право на самозащиту закреплено в статье 352 ТК РФ. В ней изложены все возможные методы защиты трудовых прав. В частности, это:

- Самозащита прав самими сотрудниками.

- Защита прав трудящихся профсоюзами.

- Защита прав на государственном уровне.

- Отстаивание своих прав в судебном органе.

Очевидно, что самозащита прав трудящихся – самый простой вариант. Данное понятие впервые появилось именно в ТК. Однако до сих пор в нем нет точного определения самозащиты. Термин раскрывается некоторыми авторами. Самозащита работниками трудовых прав – это активные действия сотрудников, направленные на охрану ТП, здоровья. При этом не предполагается обращений в вышестоящие органы: профсоюзы, суд, госорганы. Соответственно, право на самозащиту имеет только сам сотрудник. Работник занимается исключительно защитой своих индивидуальных прав. Рассматриваемые меры помогают пресечь различные нарушения.

ВНИМАНИЕ! Самозащита осуществляется в рамках, установленных законом.

Основные характеристики самозащиты работниками

Самозащита работниками трудовых прав отличается следующими характеристиками:

- Сотрудник пользуется правом в индивидуальном порядке. При этом он не обращается в государственные органы, суд и прочие компетентные структуры.

- Существует много форм защиты трудовых прав. Это может быть забастовка, протестные мероприятия и прочее. Отличительной особенностью самозащиты является пассивность работника. То есть для устранения нарушений применяется бездействие. В рамках самозащиты работник отказывается выполнять требования работодателя. Срок бездействия не ограничен. Период самозащиты заканчивается тогда, когда будет устранено нарушение.

- В рамках самозащиты сотрудник не может принуждать работодателя или других лиц к устранению правонарушения. Для этого есть другие инструменты.

- Самозащита – метод, используемый исключительно трудящимися. Он не применяется работодателями.

ВАЖНО! Для некоторых работников отказ от требований во имя самозащиты является очень привлекательным. Однако этот инструмент не может использоваться без оснований. Актуален он только в том случае, если права работника действительно грубо нарушаются. Если же ничего подобного нет, действия, а точнее бездействие сотрудников, является совершенно неправомерным.

В каких случаях самозащита является правомерной

Самозащита может применяться в следующих случаях:

- Поручение сотруднику задач, которые не предусмотрены трудовым соглашением.

- В связи с поручениями работодателя возникает угроза жизни и здоровью сотрудника.

- Работодатель отказывается выдавать средства защиты, если они требуются для осуществления работы.

- Невыплата зарплаты в срок. Задержка должна превышать 15 суток.

- Неправомерный перевод на другую должность.

- Неправомерные требования работодателя, не соответствующие трудовому соглашению с работником.

- Направление в командировку без письменного согласия сотрудника (если оно предусмотрено).

- Незаконное привлечение сотрудника к сверхурочному труду, работе в выходные и праздничные дни.

- Работодатель просит сотрудника досрочно выйти из отпуска.

- Руководитель неправомерно запрашивает документы и сведения.

Самозащита также используется в некоторых других случаях.

ВАЖНО! В ТД не указан перечень ситуаций, в которых может применяться рассматриваемый инструмент. Поэтому принимать решение о самозащите должен сам сотрудник. Однако он должен иметь в виду, что работодатель вряд ли будет обрадован решением работника. Нужно быть готовым к судебным разбирательствам, сформировать аргументы в защиту обоснованности самозащиты.

Способы самозащиты не должны противоречить следующим признакам:

- Соответствие законодательству.

- Отсутствие факта обращения в государственные или прочие компетентные структуры.

Если действия работника не соответствуют этим признакам, самозащита не считается правомерной.

Основные формы самозащиты работника

Как уже упоминалось, основная и единственная форма самозащиты – это бездействие на рабочем месте. Однако формы бездействия могут быть самыми разными. Рассмотрим самые распространенные:

- Отказ от получения трудовой книжки, из-за того что в нее внесена неверная запись.

- Отказ от выхода на работу по истечении 2 недель с момента подачи заявления об увольнении по собственному желанию.

- Отказ от выполнения поручений руководителя, если они несут угрозу здоровью или не предусмотрены трудовым соглашением.

- Отказ от сверхурочного труда, командировки.

- Отказ от работы без средств защиты.

Предполагается, что работник будет отказываться именно от тех поручений, которые не являются правомерными. Если работодатель будет обязывать сотрудника выполнять работу, следует обратиться в комиссию по трудовым спорам. Однако в этом случае самозащита перестает быть самозащитой.

Нюансы реализации самозащиты

В рамках реализации права на самозащиту возникает несколько вопросов:

- Нужно ли выплачивать зарплату в тот период, когда сотрудник не выполняет свои обязанности?

- Должен ли сотрудник присутствовать на рабочем месте?

Итак, нужно ли платить зарплату? По сути, самозащита – это фактически простой по вине работодателя. Согласно части 1 статьи 157 ТК РФ, в данном случае сотрудник получает зарплату, так как простой возник не по его вине. Однако существуют исключения:

- Рассматриваемый порядок не применяется в том случае, если сотрудник отказывается от перевода на другую должность. В этом случае он не имеет возможности работать. В данной ситуации имеет смысл оплачивать период как вынужденный прогул (статьи 72 и 394 ТК РФ).

- Если работа приостановлена в связи с задержкой зарплаты, никакие выплаты не гарантированы.

Должен ли сотрудник оставаться на рабочем месте? Закон никак не разъясняет этот вопрос. Поэтому решение принимается в индивидуальном порядке. Сотрудник должен ориентироваться или на рекомендации работодателя, или на внутренний распорядок в компании.

Кто не имеет права на самозащиту

Существуют некоторые категории сотрудников, которые не имеют права на самозащиту в связи с особой спецификой своей работы. В частности, это:

- Сотрудники силовых структур, отвечающие за безопасность страны.

- Сотрудники МЧС.

- Специалисты аварийно-спасательных служб.

- Работники госорганов.

- Сотрудники коммунальных служб, служб связи.

- Люди, занятые экстренной медицинской помощью.

- Люди, ответственные за обеспечение стабильной работы опасных производств.

- Работники противопожарных служб.

- Работники всех прочих специальностей и должностей, действия которых связаны с обеспечением безопасности.

Ограничения в самозащите связаны с тем, что отказ от работы в данном случае может спровоцировать возникновение угрозы для населения. Однако сотрудники не утрачивают право на защиту полностью. Для отстаивания своих прав они могут обратиться в трудовую инспекцию, судебные органы, прокуратуру.

Статья 379 ТК РФ. Формы самозащиты (действующая редакция)

В целях самозащиты трудовых прав работник, известив работодателя или своего непосредственного руководителя либо иного представителя работодателя в письменной форме, может отказаться от выполнения работы, не предусмотренной трудовым договором, а также отказаться от выполнения работы, которая непосредственно угрожает его жизни и здоровью, за исключением случаев, предусмотренных настоящим Кодексом и иными федеральными законами. На время отказа от указанной работы за работником сохраняются все права, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права.

В целях самозащиты трудовых прав работник имеет право отказаться от выполнения работы также в других случаях, предусмотренных настоящим Кодексом или иными федеральными законами.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 379 ТК РФ

1. Самозащита – особый способ защиты прав работника, он предполагает самостоятельные активные действия работника по охране своих трудовых прав, жизни и здоровья без обращения или наряду с обращением в органы по рассмотрению индивидуальных трудовых споров либо в органы по надзору и контролю за соблюдением законодательства о труде.

2. Законодатель не устанавливает общих правил реализации права работника на самозащиту. Однако, используя общетеоретические положения, можно предположить, что самозащита возможна при наличии грубого нарушения трудовых прав работника, специально указанного в законе (ст. ст. 142, 219 ТК), и необходимости пресечь нарушение.

3. В отличие от гражданского законодательства, которое допускает любые соразмерные характеру и содержанию правонарушения меры его пресечения (ст. 14 ГК РФ), ТК предусматривает лишь одну форму самозащиты работников – отказ от выполнения трудовых обязанностей.

4. Самозащиту трудовых прав необходимо отличать от забастовки.

Самозащита – это отказ от выполнения работы в целях защиты индивидуальных трудовых прав работника (права на определенность трудовой функции, закрепленной трудовым договором, права на своевременное и в полном объеме получение заработной платы, права на охрану жизни и здоровья в процессе трудовой деятельности). Забастовка же представляет собой отказ выполнять трудовые обязанности (полностью или частично) с целью разрешить коллективный трудовой спор, т.е. является способом разрешения коллективного трудового спора и направлена на отстаивание коллективных интересов или коллективных прав.

Право на самозащиту реализуется работником самостоятельно. Решение об объявлении забастовки может быть принято только коллективом – общим собранием (конференцией) работников организации (филиала, представительства или иного обособленного структурного подразделения), индивидуального предпринимателя.

Наряду с использованием права на самозащиту работник может обратиться в органы федеральной инспекции труда или органы по рассмотрению индивидуальных трудовых споров. Забастовка проводится в ходе разрешения коллективного трудового спора после необходимых примирительных процедур (см. коммент. к ст. ст. 401 – 404).

5. Самозащита трудовых прав является правомерным действием. Не следует проводить аналогию между самозащитой и административным правонарушением в форме самовольного прекращения работы как средства разрешения коллективного или индивидуального трудового спора (ст. 20.26 КоАП РФ).

6. Самозащита трудовых прав может быть использована в случаях, предусмотренных ч. 1 комментируемой статьи, а также в иных случаях, указанных в трудовом законодательстве. К ним, в частности, относятся: незаконный перевод на другую работу (поручение работы, не предусмотренной трудовым договором); возникновение непосредственной угрозы жизни и здоровью работника; возникновение опасности для его жизни и здоровья вследствие нарушения требований охраны труда (ст. 219 ТК); задержка выплаты заработной платы на срок более 15 дней (ст. 142 ТК); необеспечение работника средствами индивидуальной и коллективной защиты в соответствии с установленными нормами; поручение работы с вредными или опасными условиями труда, тяжелой работы, если это не предусмотрено трудовым договором (ст. 220 ТК).

7. Надо подчеркнуть, что работник вправе отказаться от выполнения трудовых обязанностей лишь в случае незаконного перевода, например осуществленного без письменного согласия работника, перевода на работу, противопоказанную ему по состоянию здоровья, перевода на тяжелую работу, работу с вредными или опасными условиями труда (см. коммент. к ст. ст. 72.1, 72.2). Если же перевод осуществляется в соответствии с законодательством, например работодатель использует свое право на временный перевод в случае катастрофы природного или техногенного характера, производственной аварии, несчастного случая на производстве, пожара, наводнения, голода, землетрясения, эпидемии или эпизоотии и в любых исключительных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части (ст. 72.2 ТК) и при этом условия труда (воздействие вредных факторов производства или факторов, определяющих опасность либо тяжесть труда) не меняются, работник не вправе отказаться от выполнения работы.

8. В случаях, предусмотренных федеральным законом, работник не может отказаться от выполнения работы, несмотря на наличие угрозы его жизни и здоровью (см. коммент. к ст. 219).

9. Общий порядок использования права на самозащиту законодательством не установлен, однако применительно к отдельным видам самозащиты можно говорить о необходимости соблюдения определенной процедуры. Так, приостановка работы в случае задержки выплаты заработной платы возможна лишь после письменного извещения работодателя (см. коммент. к ст. 142).

10. Продолжительность приостановки выполнения трудовых обязанностей в порядке самозащиты не ограничивается и определяется временем, необходимым для восстановления нарушенных прав работника. Сразу же после выплаты заработной платы, издания приказа о восстановлении на прежней работе, выдачи средств индивидуальной и коллективной защиты и т.п. работник обязан приступить к исполнению трудовых обязанностей (см. коммент. к ст. ст. 142, 219, 220).

11. Порядок и размер оплаты периода, когда лицо не работало в связи с необходимостью защитить свои трудовые права, точно не определены.

Для случаев защиты права на труд, отвечающий требованиям безопасности и гигиены (ст. ст. 219, 220 ТК), установлена оплата за простой не по вине работника (ст. 220 ТК). Это же правило, очевидно, должно действовать и в случае прекращения работы в связи с задержкой выплаты заработной платы (ст. 142 ТК).

По отношению к случаям незаконного перевода на другую работу такой подход вряд ли применим, поскольку работник фактически лишается возможности трудиться. По сложившейся практике при восстановлении незаконно переведенного работника на прежней работе ему оплачивается время вынужденного прогула (см. коммент. к ст. ст. 72, 394).

12. Приостановка работы в целях защиты трудовых прав не прекращает трудового правоотношения, не умаляет и не ограничивает прав работника.