Виды удержаний из заработной платы: примеры и образцы расчетов

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2020 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2020 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

С чего удерживаются профсоюзные взносы: размер и порядок удержания

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой политики Минфина России от 30 сентября 2020 г. N 03-04-06/85285 О налогообложении НДФЛ выплат, производимых профсоюзным комитетом члену профсоюза за счет членских взносов

Департамент налоговой политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц выплат, производимых профсоюзным комитетом члену профсоюза за счет членских взносов, и сообщает, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Перечень доходов, не подлежащих обложению налогом на доходы физических лиц, предусмотрен в статье 217 Кодекса.

Так, согласно пункту 31 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей.

Таким образом, в соответствии с данной нормой не подлежат налогообложению производимые профсоюзными комитетами за счет членских взносов выплаты, не связанные с выполнением членом профсоюза трудовых обязанностей (к которым относятся, в частности, выплаты члену профсоюза за счет членских взносов).

В случае несоблюдения условий, установленных пунктом 31 статьи 217 Кодекса, указанные доходы подлежат обложению налогом на доходы физических лиц в установленном порядке.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

Обзор документа

Не облагаются НДФЛ производимые профсоюзными комитетами за счет членских взносов выплаты, не связанные с выполнением членом профсоюза трудовых обязанностей (к ним относятся выплаты члену профсоюза за счет членских взносов).

В противном случае указанные доходы облагаются НДФЛ.

Заставили вступить в профсоюз: как составить иск в суд

На работе меня добровольно-принудительно заставили стать членом профсоюза. Но через несколько лет я понял, что толку от него нет. Только ежемесячно вычитают из зарплаты профсоюзные взносы.

Хотел выйти — говорят, что это возможно, только если я уволюсь. Сама работа нравится, увольняться не хочу, но и бестолковые ежемесячные отчисления тоже надоели. Подскажите, на какие законы или нормативные акты я могу сослаться в разговоре с начальством, чтобы остаться на работе, но выйти из профсоюза.

Вы можете выйти из профсоюза и не увольняться с работы. По закону вы имеете право сделать это в любой момент и без каких-либо дополнительных условий. Расскажу, какими нормами регулируется участие в профсоюзе, чтобы вам было проще договориться со своим руководством.

Что такое профсоюз

Профсоюз — добровольное общественное объединение граждан, которые связаны общими производственными и профессиональными интересами по роду их деятельности. Профсоюз создают, чтобы представлять и защищать права и интересы его участников. Нередко профсоюз противостоит работодателю, поддерживая работников и защищая их от нарушений трудового законодательства.

В этом определении есть два основных момента: люди объединяются добровольно, чтобы защищать интересы работников. Значит, можно в любой момент как вступить в профсоюз, так и выйти из него. Это право реализуется свободно и спрашивать у кого-то разрешения не нужно.

Закон разрешает участнику любой общественной организации по своему усмотрению в любое время выйти из нее. Профсоюз относится к общественным организациям, поэтому вы вправе выйти из него в любой момент без дополнительных условий.

Так что, если вы считаете, что членство в профсоюзе никак не защищает ваши права, а, напротив, ущемляет интересы, поскольку часть заработной платы уходит на профсоюзные взносы, вы имеете право свободно выйти из профсоюзной организации. Вас не могут насильно в ней удерживать.

Какими могут быть профсоюзные взносы

С зарплаты каждого участника профсоюзной организации ежемесячно удерживают какую-то часть на взносы. Размер прописывают в положении о порядке уплаты и распределения ежемесячных профсоюзных взносов или другом аналогичном документе, утвержденном профсоюзом отрасли или конкретного предприятия. Обычно это от 1 до 2% зарплаты — в законе нет ограничений по размеру.

Из этих денег формируют профсоюзный бюджет, на основе которого составляют смету доходов и расходов. Бюджетом распоряжается центральный комитет профсоюза. Он же утверждает годовой отчет, годовой бухгалтерский баланс профсоюза и обеспечивает его гласность.

Деньги, которые отчисляют на профсоюзные взносы с вашей зарплаты, не могут уходить в никуда. Руководство профсоюза должно тратить их на нужды членов объединения: лечение и отдых, материальную помощь и развлекательные мероприятия. Возможно, какую-то часть средств профсоюз вашей компании направляет в вышестоящую отраслевую профсоюзную организацию. Но большая часть должна идти на нужды работников предприятия.

Если вы говорите, что работы профсоюза не видно, проверьте, куда уходят деньги, которые вы и ваши коллеги отчисляете в его бюджет. Как член организации, вы имеете право потребовать отчета о тратах.

В уставе профсоюза должен быть предусмотрен порядок уплаты вступительных и членских взносов, а также источники образования доходов и иного имущества и порядок управления имуществом профсоюза.

Если по какой-то причине профсоюзное руководство откажется дать вам информацию, вы можете написать жалобу в вышестоящую профсоюзную организацию или прокуратуру. Мы писали, как правильно подать жалобу в любое ведомство, там есть советы и готовые шаблоны.

Возможно, руководство вашего профсоюза не хочет выпускать работников из объединения с корыстной целью. Подозрительно, что работы организации, по вашим словам, не видно, а взносы при этом вы платите регулярно.

Увольнять за выход из профсоюза незаконно

Если в уставе вашего профсоюза написано, что выйти из организации вы можете только путем увольнения, это незаконно. Каждый работник, которому исполнилось 14 лет, имеет право по своему выбору создавать профсоюзы для защиты своих интересов, вступать в них, заниматься профсоюзной деятельностью и выходить из этих организаций. При этом каких-либо ограничений, которые связывают выход из профсоюза с другим событием, например с увольнением, в законе нет.

В трудовом законодательстве есть несколько оснований для расторжения трудового договора. Среди общих оснований, например, такие:

- По инициативе работника, когда человек пишет заявление по собственному желанию.

- По соглашению сторон, когда работник и работодатель договорились об этом.

- По инициативе работодателя, если сотрудник допустил дисциплинарный проступок или иное нарушение.

Но выход из профсоюза — это не основание для увольнения. Ни в трудовом кодексе, ни в законе «О профессиональных союзах, их правах и гарантиях деятельности» таких норм нет.

Что вы можете сделать

Поговорите с руководителем компании и председателем вашего профсоюза. Сошлитесь на закон о профсоюзах и трудовой кодекс. Скажите, что собираетесь воспользоваться своим правом выйти из добровольного объединения. Объясните, что при этом собираетесь продолжать работу в компании, поскольку имеете на это полное право.

Дальше вам надо будет написать два заявления. Первое — на имя председателя профсоюза. Спросите у председателя, есть ли в вашем профсоюзе установленный бланк или инструкция, как вступать или выходить из объединения. Если есть, просто заполните заявление по шаблону. Если нет, заявление можно написать в свободной форме. Если хотите, воспользуйтесь нашим образцом заявления выхода из профсоюза.

Второе заявление напишите на имя главного бухгалтера вашей компании. В нем попросите прекратить удерживать профсоюзные взносы из вашей зарплаты в полном объеме. Предупредите, что если взносы будут удерживать и дальше, то это будет означать неполную выплату вам заработной платы, что незаконно. Ответственность за такое правонарушение предусмотрена статьей 236 трудового кодекса и частью 6 статьи 5.27 кодекса об административных правонарушениях. Хотя в заявлении на имя председателя вы уже попросили прекратить удерживать взносы из вашей зарплаты, лучше продублировать просьбу в бухгалтерию, чтобы не возникло недоразумений из-за неправильного начисления членских взносов.

С этого момента вы будете получать заработную плату без отчислений в профсоюз. Очень жаль, что на вашем предприятии профсоюз не работает. В других компаниях это объединение делает немало полезного для работников. Участники, например, могут обратиться в профсоюз за юридической или материальной помощью. Мы рассказывали, как профсоюз поможет повысить зарплату. И это только один момент, в котором эта организация может помочь.

Надеюсь, вам теперь будет проще вести переговоры с руководством. Удачи вам!

Если у вас есть вопрос о личных финансах, кредитной истории или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Удержания из заработной платы

Не секрет, что взаимоотношения работодателей и работников носят конфликтный характер, когда речь идет о невыплате заработной платы, о задержке ее выдачи и об удержаниях. Все эти споры можно свести к простой формуле: не заплатили, задержали, удержали.

В данной статье речь пойдет о третьем элементе формулы – удержание из заработной платы.

Несмотря на наличие нормативного регулирования по данному вопросу, тем не менее, у работодателей возникает немало вопросов, связанных с применением положений ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ).

Работники часто оспаривают подобные решения в суде, считая их незаконными и необоснованными. Организациям и учреждениям необходимо доказывать правомерность своих действий. Конфликт удается избежать лишь в случаях, когда от работника получено письменное согласие на удержание произведенных выплат.

В статье мы рассмотрим вопросы о правомерности произведенных работодателем удержаний, случаи невозможности произвести удержания; решим, что делать, если работник уволился по собственному желанию, а вы обнаружили переплату; узнаем ограничения размера удержания.

Случаи, когда работодатель вправе произвести удержания из заработной платы

В ст. 8 Конвенции Международной Организации Труда N 95 от 01.07.1949 относительно защиты заработной платы (ратифицирована Россией 04.05.1961) закреплены следующие положения:

– удержания из заработной платы разрешается производить в условиях и пределах, предписанных национальным законодательством, коллективным договором, решением арбитражного суда;

– трудящиеся должны быть уведомлены, когда такие удержания могут производиться.

В соответствии со ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. В ст. 137 ТК РФ перечислены следующие случаи удержания из заработной платы работника для погашения его задолженности:

– для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

– для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

– для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм или простое;

– при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (эти условия необходимо соблюдать во всех случаях, за исключением абз. 1 ст. 137 ТК РФ).

Аналогичная позиция выражена в письме Федеральной службы по труду и занятости от 09.08.2007 N 3044-6-0 (далее – Роструд), согласно которому работодателю следует получить письменное согласие работника на удержание сумм из его заработной платы. Решение принимает и оформляет работодатель в форме приказа или распоряжения, однако унифицированной формы такого приказа нормативными правовыми актами не установлено.

Обращаем ваше внимание: Федеральным законом от 23.04.2012 N 35-ФЗ «О внесении в Трудовой кодекс Российской Федерации и статью 122 Гражданского процессуального кодекса Российской Федерации» на работодателя возложена обязанность при выплате заработной платы извещать в письменной форме каждого работника о размерах и об основаниях произведенных удержаний (п. 3 ч. 1 ст. 136 ТК РФ).

В ст. 137 ТК РФ не указано, с какого момента начинать исчислять срок (один месяц, в течение которого работодатель вправе принять решение об удержании): с того месяца, когда произошла переплата или с момента обнаружения данной переплаты.

Полагаем, ст. 137 ТК РФ требует доработки – необходимо дополнить ее следующим абзацем: «Работодатель вправе удержать заработную плату в течение месяца с момента обнаружения данной переплаты», поскольку редко переплату обнаруживают в том же месяце, в котором она произошла.

На практике часто возникает вопрос: «Как произвести удержания из заработной платы работника, который уволился?».

В данной ситуации у работодателя есть два способа решение проблемы:

– редкий, но возможный случай – бывший работник согласится добровольно вернуть переплату и внесет денежные средства в кассу организации (до непосредственного получения денег рекомендуется оформить письменное подтверждение работника о добровольном порядке возврата);

– обратиться в суд.

Остановимся на втором варианте подробнее.

Во-первых, необходимо соблюсти срок обращения в суд за разрешением трудового спора. В соответствии с абз. 2 ст. 392 ТК РФ «работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба». Поскольку в данном случае работник никакого ущерба не причинил работодателю, необходимо руководствоваться ст. 196 Гражданского кодекса Российской Федерации (далее – ГК РФ), установившей общий срок исковой давности три года.

Во-вторых, поскольку трудовые отношения прекращены, ссылаться на нормы трудового права работодатель не может в соответствии со ст. 11 ТК РФ: «Трудовым законодательством и иными актами, содержащими нормы трудового права, регулируются трудовые отношения и иные непосредственно связанные с ними отношения». Такие отношения будут регулироваться на основании норм главы 60 ГК РФ «Обязательства вследствие неосновательного обогащения» (ст.ст. 1102-1109 ГК РФ).

Согласно п. 3 ст. 1109 ГК РФ возврату не подлежит заработная плата, при отсутствии недобросовестности со стороны работника или счетной ошибки. Иными словами, работодатель должен доказать, что переплата произошла в результате недобросовестных действий работника или счетной ошибки.

Суды придерживаются аналогичной позиции. Так, индивидуальному предпринимателю было отказано в удовлетворении исковых требований к уволенному работнику на основании недоказанности факта излишней выплаты заработной платы в результате недобросовестности ответчика либо счетной ошибки. Документ о получении ответчиком аванса в размере 10 000 рублей признан недопустимым доказательством (см. Кассационное определение СК по гражданским делам Верховного Суда УР от 1 февраля 2012 года. по делу N. Суд правильно установил, что обстоятельств, являющихся основанием для взыскания излишне выплаченной заработной платы, не имеется, так как истец не представил доказательств недобросовестности ответчика либо счетной ошибки).

Профсоюзные взносы

Федеральный закон от 12 января 1996 года N 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» предусматривает: «при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и бесплатно перечисляет на счет профсоюза членские профсоюзные взносы из заработной платы работников в соответствии с коллективным договором, соглашением. Работодатель не вправе задерживать перечисление указанных средств» (ч. 3 ст. 28).

Обращаем внимание профсоюзных организаций! При несоблюдении положений ст. 377 ТК РФ, а именно – отсутствие письменных заявлений работников, взыскание членских профсоюзных взносов невозможно.

Данная позиция выражена в Постановлении Федерального арбитражного суда Центрального округа от 14 мая 2009 года N А64-5053/07-23 (Ф10-1591/09):

«Истец не доказал, что члены профсоюза подавали письменные заявления об удержании из их заработной платы членских профсоюзных взносов и о перечислении их профсоюзу, не представил сведения о расчете задолженности по каждому месяцу за спорный период, при отсутствии самой задолженности по выплате заработной платы перед работниками предприятия суд апелляционной инстанции правомерно отказал в удовлетворении исковых требований»;

и в Постановлении Федерального арбитражного суда Дальневосточного округа от 13 февраля 2007 года N Ф03-А16/06-1/4971:

«Суд правомерно пришёл к выводу об отсутствии вины работодателя в неперечислении Федерации профсоюзов отчислений от незаконно удержанных профсоюзных взносов, поскольку работодатель не обязан законом по истребованию письменных согласий от работников на удержание зарплаты профсоюзных взносов» (прим. – текст приводится, согласно официальному источнику).

Алименты

Согласно ст. 82 Семейного кодекса РФ (далее – СК РФ) «Виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте, и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Правительством РФ. Ст. 81 ч. 1 СК РФ определен размер алиментов, взыскиваемых в судебном порядке ежемесячно: на одного ребенка – одна четвертая, на двух детей – одна треть, на трех и более детей – половина заработка и (или) дохода родителей.

Постановлением Правительства РФ от 18 июля 1996 года N 841 утвержден Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей. С перечнем можно ознакомиться в системе ГАРАНТ.

Вопросы удержания из заработной платы регулируются главой 11 «Обращение взыскания на заработную плату и иные доходы должника-гражданина» Федерального закона «Об исполнительном производстве» от 2 октября 2007 года N 229-ФЗ (далее – Закон об исполнительном производстве) (ст.ст. 98-102). Выделим основные положения:

– удержания исчисляются из суммы, оставшейся после удержания налогов;

– с гражданина-должника может быть удержано не более 50% заработной платы и иных доходов;

– 70% удержаний может производиться строго в случаях, определенных законом.

Так, работник, ознакомившись в бухгалтерии работодателя с постановлением судебного пристава-исполнителя об удержании из всех видов заработка должника 70%, посчитал его незаконным и необоснованным (речь идет о взыскании алиментов на двух несовершеннолетних детей). Определением Московского городского суда от 18.04.2011 N 33-11095 жалоба должника была оставлена без удовлетворения, и отмечено следующее: «При разрешении заявления суд руководствовался ст. 99 ФЗ «Об исполнительном производстве», согласно которой ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей… В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов». С полным текстом Определения можно ознакомиться в системе ГАРАНТ.

Излишне выплаченное взыскать нельзя – или есть исключения?

Для ответа на данный вопрос вернемся к положениям ст. 137 ТК РФ.

Заработная плата

1. Счетная ошибка.

К сожалению, в ТК РФ не указано, что следует понимать под счетной ошибкой, поэтому произошла счетная ошибка или нет, определяет суд с учетом конкретных обстоятельств дела. В действовавшем до 12.04.2010 Постановлении СМ СССР и ВЦСПС от 23 февраля 1984 года N 191 «О пособиях по государственному социальному страхованию» в пункте 51 под счетной ошибкой понималась арифметическая ошибка, то есть неправильное применение математических правил. По такому же пути идет и судебная практика.

Например, в Определении СК по гражданским делам Верховного Суда РФ от 20 января 2012 года N 59-В11-17 суд отказал акционерному обществу во взыскании с уволенного работника в счет возмещения ущерба дважды выплаченную компенсацию за неиспользованный отпуск. Как отмечено судом первой инстанции: «счетной следует считать ошибку в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются».

Полагаем возможным, что законодатель когда-нибудь определит в ст. 137 ТК РФ, что следует понимать под счетной ошибкой – арифметическую ошибку, как неправильное применение математических правил; действий, связанных с подсчетом заработной платы, или же какое-либо иное толкование, на которое можно было бы опираться при решении спорных вопросов.

Следует отметить – неправильное применение норм законодательства, касающихся выплаты заработной платы; перечисление дважды на карточку работника заработной платы за один месяц, технические ошибки по вине работодателя, – к счетным не относятся и произвести удержание из заработной платы работника по этим основаниям не получится.

2. Органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда.

По данному основанию работодатели не удерживают заработную плату. Как показывают примеры из судебной практики, работодатель чаще обосновывает удержания из заработной платы счетной ошибкой и лишь в отдельных случаях доказывает неправомерность действий работника.

3. Выплата излишней заработной платы работнику в связи с его неправомерными действиями, установленными судом.

Интересное дело рассматривалось в Свердловском областном суде, когда работодатель доказывал суду недобросовестность работницы, которая, по его мнению, не только выплатила себе излишнюю заработную плату и суммы компенсаций, но и действовала неправомерно, поскольку уровень образования и стаж работы позволяли сотруднице осознавать характер совершаемых ею действий.

Однако истец не доказал ни факта счетной ошибки, ни факта недобросовестности, и суд даже, наоборот, установил, что со стороны ответчика имело место неправильное применение норм трудового законодательства ввиду отсутствия специальных познаний в области права, в связи с чем в удовлетворении исковых требований было отказано (см: Определение Свердловского областного суда от 15 ноября 2011 года N33-16309/2011).

Ограничения размера удержаний из заработной платы

Помимо упомянутого выше Закона об исполнительном производстве, общие правила по ограничению размера удержаний установлены ст. 138 ТК РФ. Перечислим их:

1) общий размер всех удержаний не может превышать 20%, а в случаях, установленных федеральными законами, 50%;

2) при наличии нескольких исполнительных документов должно быть сохранено 50% заработной платы;

3) допускается удержание в размере 70% в случае:

а) отбывания исправительных работ;

б) взыскания алиментов на несовершеннолетних детей;

в) возмещения вреда, причиненного здоровью другого лица;

г) возмещения вреда лицам, понесшим ущерб в связи со смертью кормильца;

д) возмещения ущерба, причиненного преступлением;

4) не допускаются удержания из выплат, на которые не обращается взыскание.

Виды доходов, на которые не может быть обращено взыскание, перечислены в ч. 1 ст. 101 Закона об исполнительном производстве. Перечень закрытый и расширительному толкованию не подлежит. Сюда, в частности, относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью или в связи со смертью кормильца;

2) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

4) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

5) компенсационные выплаты, установленные законодательством Российской Федерации о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

6) страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

7) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов российской федерации и местных бюджетов;

пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов российской федерации и местных бюджетов;

9) средства материнского (семейного) капитала, предусмотренные федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

10) социальное пособие на погребение;

Заключение

При удержании из заработной платы работника определенных сумм необходимо учитывать: 1. Удержания из заработной платы производятся в следующих размерах: 20%, 50%, 70%.

2. При удержании следует соблюдать порядок, установленный ст. 137 ТК РФ.

3. При взыскании алиментов и иных сумм по исполнительным листам согласие работника на удержание заработной платы не требуется.

4. С уволенного работника можно взыскать излишне произведенные выплаты в порядке, предусмотренном главой 60 ГК РФ «Неосновательное обогащение».

Итак, законодательство в сфере удержаний из заработной платы, несмотря или, скорее, исходя из обилия судебной практики, все-таки нуждается в усовершенствовании. Следует, например, дополнить Трудовой кодекс, по крайней мере, в части определения момента, начиная с которого необходимо удерживать заработную плату – с момента обнаружения переплаты или в том месяце, когда она произошла (в таком случае работодатель лишается права взыскать ее с работника, за исключением случаев, когда сотрудник действовал неправомерно). Кроме того, давно уже зреет необходимость в четком определении, что же следует понимать под счетной ошибкой. Тем не менее, на сегодня механизм удержания и ограничения удержания существует и вполне может быть применим, что не мешает работникам или работодателям, в том числе и бывшим, оспаривать как нормативные акты в этой сфере, так и действия друг друга.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся – 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце – удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

Удержания из заработной платы – размер и порядок по ТК РФ

- Основания для удержаний из зарплаты

- Удержания по исполнительному листу

- Заявление на удержание – образец

- Приказ на удержание – образец

- Удержание остатка подотчетных сумм

- Итоги

Основания для удержаний из зарплаты

Бухгалтеры на практике долго могут не сталкиваться с удержаниями из зарплаты. Но однажды приходит сотрудник, который платит алименты. А потом приставы присылают неуплаченный штраф, или сотрудник берет кредит и просит часть зарплаты отправлять в банк. Появляется необходимость правильно оформить документы.

Трудовой кодекс предусматривает как удержание по исполнительному листу из заработной платы, так и другие выплаты на основании закона. Существуют только ограничения на их размер.

Случаи возможных удержаний из заработной платы ТК РФ перечисляет в ст. 137 и 138:

Виды для удержаний

Алименты на несовершеннолетних детей, выплаты по возмещению вреда здоровью, потере кормильца, компенсация ущерба от преступления (все выплаты производятся по решению суда)

Ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ

Выплаты по нескольким исполнительным листам

По приказу руководителя: возмещение неотработанного аванса, возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, за неотработанные дни уже отгулянного отпуска.

ВАЖНО! Такие удержания производятся не позднее месяца со дня окончания срока возврата аванса, погашения задолженности и с согласия работника

Ст. 137, 138 ТК РФ

Добровольные удержания по заявлению работника (по кредитам, обучению, коммунальным платежам или по займам, предоставленным организацией, а также по алиментам, уплачиваемым на основании соглашения)

Ограничений не предусмотрено

Письмо Роструда от 26.09. 2012 № ПР/7156-6-1

Удержания производятся с сумм, оставшихся после выплаты подоходного налога, за счет работника, т. е. он должен компенсировать стоимость банковских услуг или почтовых расходов, в зависимости от способа выплаты.

Пример от КонсультантПлюс:

На работника с окладом 40 000 руб. поступили два исполнительных листа: алименты на ребенка – 25%, возмещение вреда здоровью в результате ДТП – 30 000 руб. Оклад без НДФЛ – 34 800 руб. (40 000 руб. – 40 000 руб. x 13%). Размер алиментов. См. продолжение примера в КонсультантПлюс, оформив пробный демо-доступ к системе. Это бесплатно.

Более подробно об удержаниях рассказано в материале «Ст. 138 ТК РФ: вопросы и ответы».

Удержания по исполнительному листу

Удержание по исполнительному листу из заработной платы производится со дня получения документа организацией и продолжается до погашения обязательств, увольнения работника, отказа взыскателя или по приказу пристава-исполнителя. В этом случае необходимо не позднее следующего рабочего дня вернуть исполнительный лист взыскателю или его копию приставу с отметкой о выплаченных суммах (п. 4.1 ст. 98 закона № 229-ФЗ), иначе работодателя ожидает штраф от 50 000 до 100 000 руб., а должностных лиц – от 15 000 до 20 000 руб. (ст. 17.14 КоАП РФ).

Так как выплаты осуществляются на основании закона, дополнительных распоряжений руководителя или заявлений работника не требуется — достаточно наличия исполнительного листа или его копии.

Заявление на удержание – образец

Если сотрудник обратился с просьбой делать какие-либо выплаты из его зарплаты, нужно оформить заявление на удержание из заработной платы – образец представлен здесь.

Пишется оно на имя руководителя, должно содержать Ф.И.О. и должность работника, паспортные данные и адрес регистрации. В заявлении следует указать вид удержания, сумму, периодичность выплаты, реквизиты получателя и документ-основание. Оно должно иметь дату составления и подпись работника с расшифровкой. На заявлении ставится указание руководителя о принятии его к исполнению.

ВАЖНО! Соглашение об уплате алиментов должно быть заверено нотариально и имеет силу исполнительного листа в соответствии с пп. 1, 2 ст. 100 СК РФ, поэтому после написания заявления работником выплата становится обязательной.

Приказ на удержание – образец

Бывают ситуации, когда необходимо произвести удержание:

- за полностью отгулянный отпуск при увольнении до окончания года;

- в случае если выданный аванс больше начисленной суммы за отработанное время;

- при счетной ошибке;

- при выявленной недостаче у материально ответственного лица.

В этом случае необходимо оформить приказ на удержание из заработной платы – образец можно посмотреть здесь.

Приказ оформляется на фирменном бланке организации, содержит номер и дату. В нем нужно обязательно указать основание для удержания, его размер, ответственного за исполнение приказа. Сотрудника следует ознакомить с приказом под подпись.

Подробнее об особенностях оформления удержаний можно посмотреть в статье «Удержание за использованный авансом отпуск при увольнении».

Порядок действий организации при выявлении недостачи и ее удержании подробно описан в статье «Положение о материальной ответственности работников – образец».

Проверить правильно ли вы проводите удержания из зарплаты сотрудника можно с помощью разъяснений экспертов КонсультантПлюс. Получите пробный демо-доступ к системе К+ и переходите в Путеводитель по кадровым вопросам. Это бесплатно.

Удержание остатка подотчетных сумм

Удержание из заработной платы подотчетных сумм возможно на основании приказа или по заявлению работника. Основанием является окончание срока для отчета за неиспользованные суммы.

Оформление расчетов с подотчетниками подробно описано в статье «Как вычесть из зарплаты выданные под отчет средства».

Итоги

Все удержания из зарплаты работников должны соответствовать нормам ТК РФ и быть правильно оформлены. Тогда ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на трудовые споры.

Что и как можно и нужно удержать с работника?

Автор: Соболева Е. А., эксперт информационно-справочной системы «Аюдар Инфо»

В определенных случаях работодатель обязан удерживать с сотрудников часть их заработной платы. В первую очередь это, конечно, подоходный налог. Но кроме обязанностей, у работодателей есть и право удержания части зарплаты сотрудников. Несмотря на то, что конкретные случаи удержания установлены Трудовым кодексом, вопросы у работодателей периодически возникают. В материале расскажем, когда работодатель обязан и когда может произвести удержание, в каком порядке и на что еще следует обратить внимание.

Что нужно удерживать с работника?

Суммы, которые работодатель обязан удерживать с работников, можно разделить на несколько групп. Это:

1. Налоговый вычет.

2. Вычет на страховые взносы.

3. Удержание в рамках исполнительного производства.

4. Удержание излишне выплаченных пособий.

Налоговый вычет

Согласно ст. 24 НК РФ учреждение как налоговый агент обязано перечислить в бюджет сумму налога, удержанную в установленном порядке из денежных средств, выплачиваемых сотруднику-налогоплательщику.

В силу ст. 226 НК РФ на российские организации возлагается обязанность исчислить, удержать с доходов налогоплательщика и уплатить НДФЛ в соответствии со ст. 224 НК РФ. Работодатели обязаны удержать начисленную сумму НДФЛ непосредственно из доходов работника при их фактической выплате. Перечислять НДФЛ до его непосредственного удержания из зарплаты не допускается.

НДФЛ исчисляется нарастающим итогом с начала года с доходов работника-резидента (этот статус имеет человек, который на дату получения дохода находится в Российской Федерации не меньше 183 календарных дней в течение 12 месяцев подряд) по ставке 13 %.

Обратите внимание: работодатель обязан уменьшить доход работника на стандартный налоговый вычет на детей. При предоставлении вычета учитываются размер дохода работника, возраст ребенка и наличие у ребенка инвалидности (абз. 5, 10, 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ). Вычет на первого ребенка составляет 1 400 руб., на второго столько же, на третьего 3 000 руб., а на ребенка-инвалида 12 000 руб. (абз. 1 – 10 пп. 4 п. 1 ст. 218 НК РФ).

НДФЛ перечисляется в ФНС. Причем срок перечисления зависит от вида дохода:

с зарплаты, премий, дивидендов и иных доходов, для которых не установлены специальные сроки перечисления, НДФЛ уплачивается не позднее дня, следующего за днем выплаты этих доходов;

с отпускных и больничных (включая пособие по уходу за больным ребенком) НДФЛ уплачивается не позднее последнего числа месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Страховые взносы

Кроме НДФЛ работодатели должны ежемесячно перечислять страховые взносы с выплат, начисленных сотрудникам:

на пенсионное страхование (ОПС);

на медицинское страхование (ОМС);

на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

на страхование от несчастных случаев или профессиональных заболеваний (по травматизму).

Если организация не имеет права на льготы по взносам, они уплачиваются по стандартным тарифам. Общий размер взносов составляет 30% от дохода сотрудника. Тарифы страховых взносов в 2020 году таковы:

на ОПС – 22 %. Эта ставка применяется до достижения предельного лимита дохода в 1 292 000 руб. Далее ставка падает до 10%;

на ОМС – 5,1%. Тариф не зависит от суммы дохода, эти взносы уплачиваются постоянно;

на ВНиМ – 2,9%. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ, для них действует ставка 1,8%. Ставка применяется до превышения предельного дохода в 912 000 руб., далее взносы не уплачиваются;

по травматизму – от 0,2 до 8,5% в зависимости от класса профессионального риска организации.

Взносы платятся ежемесячно, на ОПС, ОМС и ВНиМ – в ФНС, по травматизму – в ФСС.

Удержание по исполнительному листу

В силу ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) работодатель со дня получения исполнительного документа от взыскателя или судебного пристава-исполнителя обязан удерживать денежные средства из заработной платы и иных доходов работника-должника в соответствии с требованиями, содержащимися в исполнительном документе.

К сведению: исполнительный документ направляется работодателям, если необходимо взыскивать периодические платежи, сумма взыскания не превышает 10 000 руб. и у должника нет имущества, которое можно списать за погашение долга в полном объеме.

К исполнительным документам относятся (ст. 12 Закона № 229-ФЗ):

исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов;

нотариально удостоверенные соглашения об уплате алиментов или их нотариально засвидетельствованные копии;

нотариально удостоверенные медиативные соглашения или их нотариально засвидетельствованные копии;

удостоверения, выдаваемые комиссиями по трудовым спорам;

удостоверения, выдаваемые уполномоченными по правам потребителей финансовых услуг;

акты органов, осуществляющих контрольные функции;

решения государственных инспекторов труда;

судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

постановления судебного пристава-исполнителя;

акты других органов в случаях, предусмотренных федеральным законом;

исполнительная надпись нотариуса;

исполнительные документы, выданные компетентными органами иностранных государств и подлежащие исполнению на территории РФ;

определение судьи о наложении ареста на имущество в целях обеспечения исполнения постановления о назначении административного наказания по ст. 19.28 КоАП РФ.

Сам взыскатель может направить исполнительный документ о взыскании периодических платежей или денежных средств, если сумма взыскания не превышает 100 000 руб. (ч. 1 ст. 9 Закона № 229-ФЗ).

Работодатель должен взыскать денежные средства в трехдневный срок со дня выплаты зарплаты и перечислить их на счет, указанный в исполнительном документе. Перечисления производятся за счет работника-должника.

Отметим, что размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется исходя из суммы, оставшейся после уплаты налогов (ч. 1 ст. 99 Закона № 229-ФЗ). По общему правилу удерживать можно не более 50 % зарплаты (п. 2 ст. 99 Закона № 229-ФЗ). Но есть случаи, когда размер удержания ограничивается 70 %. Это взыскание:

алиментов на несовершеннолетних детей;

возмещения вреда, причиненного здоровью;

возмещения вреда в связи со смертью кормильца;

возмещения ущерба, причиненного преступлением.

Если работник-должник уволился, работодатель обязан сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях.

Возврат пособия

В соответствии с ч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» работодатель должен удержать у сотрудника из заработной платы или пособия излишне выплаченную сумму пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, если переплата возникла в результате:

недобросовестности сотрудника (например, при недостоверности данных в справке о сумме зарплаты, иных выплат и вознаграждений, представленной сотрудником с предыдущего места работы);

счетной (арифметической) ошибки.

Удержать можно не более 20% суммы, причитающейся работнику при каждой выплате.

Обратите внимание: удержание излишне выплаченной суммы пособия может быть произведено только с письменного согласия работника (письма Роструда от 07.10.2019 № ПГ/25778-6-1, ФСС РФ от 20.08.2007 № 02-13/07-7922).

Вместо удержания работодатель может предложить работнику вернуть всю излишне выплаченную сумму добровольно, в том числе если ошибки в расчете не относятся к счетным (например, если при расчете пособия были неправильно применены нормы законодательства).

Работодатель может обратиться за взысканием в суд, если:

работник отказывается от возмещения;

удержание произвести невозможно;

не получается взыскать всю сумму.

Что можно удержать с работника?

Перечень случаев, когда работодатель может удержать часть зарплаты работников, установлен в ст. 137 ТК РФ. При этом удержание возможно, только если:

работник не оспаривает основания и размер удерживаемой суммы;

если не истек месячный срок, установленный для добровольного возвращения сумм.

При неисполнении одного из этих условий взыскание может быть осуществлено лишь в судебном порядке.

Обратите внимание: решение об удержании работодатель вправе принять не позднее месяца со дня обнаружения факта излишней выплаты.

Удерживать можно следующие суммы.

Неотработанный аванс

Работодатель вправе возместить неотработанный аванс, выданный сотруднику в счет заработной платы.

В соответствии со ст. 136 ТК РФ зарплата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором, но не может быть позднее 15 календарных дней со дня окончания периода, за который она начислена.

Работодатель вправе удержать неотработанный аванс в течение месяца со дня окончания срока, установленного для его возвращения, и при условии, что работник не оспаривает основания и размеры удержания (ч. 3 ст. 137 ТК РФ). Таким образом, работодатель должен получить письменное согласие работника.

Аванс для командировки

Работодатель может удержать неизрасходованный и своевременно не возвращенный аванс, выданный в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях.

Согласно п. 10 Положения об особенностях направления в командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, работнику при направлении в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и прочих расходов, связанных с проживанием вне места постоянного жительства (суточные). При этом аванс может выдаваться и в связи с переводом на работу в другую местность, и в иных случаях, предусмотренных в локальных нормативных актах организации.

Согласно п. 6.3 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» работнику может выдаваться денежный аванс на командировочные расходы или на расходы, связанные с переводом на работу в другую местность.

Работник обязан предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами не позднее трех рабочих дней по истечении срока, на который выданы наличные деньги, или со дня выхода на работу.

Удержать невозвращенную сумму нужно также в течение месяца со дня окончания срока, установленного для возврата подотчетной суммы и после получения согласия работника на удержание.

Излишне выплаченные суммы

Работодатель может удержать с работника излишне выплаченные суммы, но не все. Удержание возможно:

1. Если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ).

Обратите внимание: удержание из зарплаты может иметь место, если невыполнение норм труда или простой произошли по вине работодателя или по причинам, не зависящим от работника и работодателя, а впоследствии была установлена вина работника.

2. Если зарплата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом (ч. 4 ст. 137 ТК РФ).

3. Если была допущена счетная ошибка. Причем такая ошибка не относится к случаям, когда размер удержания из зарплаты может достигать 70%. Если уже производится удержание в размере 50 %, то превысить этот порог нельзя (Письмо Роструда от 30.05.2012 № ПГ/3890-6-1).

К сведению: на практике под счетной ошибкой понимается ошибка арифметическая, то есть допущенная в результате неверного применения арифметических действий (умножения, сложения, вычитания, деления) при подсчетах (Письмо Роструда от 01.10.2012 № 1286-6-1). Технические ошибки работодателя, например повторная выплата заработка за один период, не признаются счетными (Определение ВС РФ от 20.01.2012 № 59-В11-17).

Условия удержания этих сумм такие же, как и при удержании авансов:

оно производится в течение месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат;

работник не оспаривает оснований и размеров удержания.

Если согласие работника на удержание излишне выплаченных ему сумм не получено, работодатель имеет право взыскать с него излишне выплаченную ему денежную сумму только в судебном порядке.

Обратите внимание: если заработная плата была излишне выплачена в результате неправильного применения трудового законодательства или иных актов, содержащих нормы трудового права, то следующую выплату заработка нельзя уменьшить на этот излишек (ч. 4 ст. 137 ТК РФ).

Отпускные за неиспользованный отпуск

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может удержать определенную сумму за неотработанные дни отпуска. Удержание в этом случае зависит от основания увольнения работника. Удержать не получится, если работник увольняется по следующим основаниям:

отказ от перевода на другую работу, необходимого ему в соответствии с медицинским заключением (п. 8 ч. 1 ст. 77 ТК РФ);

ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

сокращение численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ);

смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

восстановление на работе лица, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

признание полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

смерть, признание умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ);

наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военных действий, катастроф, стихийных бедствий, крупных аварий, эпидемий и др.) (п. 7 ч. 1 ст. 83 ТК РФ).

Если работодатель не может удержать излишне выплаченную сумму за неотработанные дни отпуска в связи с отсутствием или недостаточностью суммы выплаты, причитающейся сотруднику при увольнении, последний может возместить ее в добровольном порядке. Основания для взыскания образовавшейся задолженности в судебном порядке у работодателя отсутствуют в силу ч. 4 ст. 137 ТК РФ.

Согласно ч. 1 ст. 138 ТК РФ при каждой выплате заработка работодатель может удержать не более 20 % причитающейся сотруднику суммы. Для этого нужно издать приказ (распоряжение) об удержании суммы ущерба до полного погашения сотрудником задолженности. Причем издавать новый приказ или распоряжение при каждом удержании не надо.

В случаях, когда необходимо согласие сотрудника, оно оформляется в письменном виде.

Вопрос:

Можно ли удержать с работника выплаченные отпускные при отзыве его из ежегодного отпуска?

Ответ:

Трудовой кодекс не допускает удержание переплаченных отпускных из зарплаты работника, поскольку отзыв из отпуска не относится к основаниям для удержания сумм из зарплаты, перечисленным в ст. 137 ТК РФ.

В этом случае работник может добровольно вернуть работодателю излишне полученные отпускные – либо отдать сумму денежных средств в кассу учреждения, либо написать заявление об удержании такой суммы из зарплаты. Целесообразно получить письменное согласие одновременно с отзывом из отпуска, то есть запросить в уведомлении об отзыве. Работник при этом в согласии на отзыв отразит и свое согласие на удержание.

Если работник не согласен вернуть деньги добровольно или путем удержания, работодатель должен провести перерасчет отпускных, поскольку работник не может одновременно получать и отпускные, и зарплату.

ФНС в Письме от 24.10.2013 № БС-4-11/190790 указала, что при отзыве работника из отпуска организация производит перерасчет суммы отпускных и соответственно удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и эти суммы налога сторнируются, а за фактически отработанные дни начисляется зарплата и исчисляется налог.

В данной ситуации работник не обязан возвращать работодателю сумму излишне полученных отпускных. Также нельзя погасить эту сумму путем удержания из его зарплаты. Но можно рассмотреть эту сумму как аванс и зачесть ее в счет зарплаты работника, начисленной со дня фактического его выхода на работу, вплоть до погашения переплаты.

Зарплата за тот месяц, в котором работник был отозван из отпуска, будет начисляться за фактически отработанные дни.

Мы рассмотрели все случаи удержания, установленные Трудовым кодексом и другими федеральными законами. Любые другие удержания могут осуществляться только на основании добровольного волеизъявления работника, выраженного в его письменном заявлении.

При этом работники могут попросить удерживать с них определенные суммы и в пользу третьих лиц, например для погашения кредитов, в пенсионный фонд, профсоюз. Однако такие вычеты удержанием уже не считаются.

Алименты, долги и коммуналка. Кто и как может удерживать деньги из вашей заработной платы?

Традиционно заработной платой принято считать вознаграждение за труд, которое сотрудник получает от нанимателя. В быту нередко встречаются высказывания типа “зарплата чистыми” или “зарплата грязными”. Более или менее смысл этих выражений понятен. Но какой может быть разница между начисленным и выплаченным заработком?

Все, что касается любой официальной заработной платы: ее размер, условия начисления и последующая выплата – относится в сфере отношений между нанимателем и работником, регулируется Трудовым Кодексом РБ и фиксируется в трудовом договоре или контракте. Такие документы содержат данные об объеме оплаты труда до того, как были проведены обязательные отчисления или удержания.

Что касается удержаний из заработной платы – они регулируются ч.1 ст. 107 Трудового кодекса и возможны, только если предусмотрены законодательством. Именно законодательные акты устанавливают перечень удержаний; основания, т.е. причину, для них; а также то, в каком порядке и в каком размере они удерживаются из зарплаты. Рассмотрим, что и кем может вычитаться из наших заработков.

Обязательные отчисления / удержания

Подоходный налог

Обязательные отчисления – это, в первую очередь, налоги. Налоги перечисляются в государственный бюджет в обязательном порядке и на безвозмездной основе. Из зарплаты удерживается подоходный налог по ставке 13%. Нанятый работник не занимается самостоятельно уплатой этого налога. Вся ответственность за расчет, удержание и перечисление в госбюджет ложится на плечи предприятия, а именно бухгалтерии. Основанием является законодательная норма, указанная в ст. 175 и ст. 23 Налогового Кодекса РБ.

Страховые взносы

Обязательные страховые взносы не являются налогами. Это особый обязательный вид страхования, при котором договор с Фондом социальной защиты населения (ФСЗН) заключается в силу законных обязательств. Основанием является ст. 1 Закона РБ от 29.02.1996 № 138-XIII “Об обязательных страховых взносах в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь”. Страховой взнос в ФСЗН непосредственно от работника составляет 1% от дохода вне зависимости от категории работодателя. Плюс из начисленной зарплаты за счет средств работодателя удерживается еще 34% (из них 28% на пенсионное страхование и 6% на соцстрахование). Эти взносы не начисляются на зарплаты работников с инвалидностью 1-2 групп. Нанятый работник тоже не занимается уплатой взносов. Все сопряженные действия выполняет наниматель.

Профсоюзные взносы

Если работник является членом профсоюза или другой организации, связанной с профессиональной деятельностью, где условие участия – это обязательный взнос, тогда из заработной платы будет удерживаться ещё и этот платеж. Обычно это 1% от дохода. Предприятием эти отчисления производятся только, если работник написал письменное заявление с просьбой производить эти отчисления из заработной платы. В ином случае он делает это самостоятельно.

Можно ли сократить обязательные удержания?

Да, благодаря налоговым вычетам. Налоговый вычет – это сумма, которую можно отнять от начисленной заработной платы. И тогда подоходный налог будет рассчитываться и удерживаться из полученной разницы, которая называется “налоговая база”. Чем меньше налоговая база, тем меньше сумма платежа.

Кому доступна эта опция? В 2021 году это:

- работники, чья зарплата менее 761 руб.;

- семьи с детьми до 18 лет и (или) иждивенцами;

- вдовы, вдовцы, одинокие или приемные родители, опекуны или попечители;

- родители, у которых дети с инвалидностью

- люди с инвалидностью 1-2 группы, с инвалидностью с детства и т.д.

- если ребенок работника или сам работник получает первое высшее образование на платной основе в Беларуси;

- если гражданин получил кредит по программе улучшения жилищных условий;

- если работник заключил добровольный договор медицинского страхования.

Полный перечень указан в п.1.3 ст. 209 Налогового Кодекса. Подробно о налоговых вычетах мы рассказывали тут.

Удержания по исполнительным документам

В жизни людей порой случаются события и разногласия, которые не удается урегулировать и решить полюбовно. В тупиковых ситуациях прибегают к услугам судов. Результатом судебных разбирательств являются исполнительные документы. Это исполнительные листы, судебные решения, постановления и приказы, которые выдаются судами в качестве вердикта в отношении гражданина или его обязательств. Такие решения могут превратить человека в должника.

Исполнительные документы всегда обязательны к исполнению, если нет возможности их обжаловать. Иначе наказание. И этот самый гражданин-должник из исполнительных документов одновременно может являться и наемным работником. В таком случае суммы, которые подлежат выплате, будут удерживаться из заработной платы. Здесь, конечно, существуют ограничения для удержаний, потому что должнику все же нужны средства для жизни. Сумму, эквивалентную бюджету прожиточного минимума (сейчас – 263 рубля), ему будут выплачивать независимо от объемов долгов.

Алименты и расходы на детей, которые находятся на государственном обеспечении

Если в отношении одного и того же гражданина есть несколько исполнительных документов, и среди них имеются алименты или расходы на детей этого гражданина, которые находятся на гособеспечении, приоритет в удержании отдается именно алиментам или расходам на содержание детей. После удержания из зарплаты налогов, соцвзносов и суммы в пользу алиментов, работнику должны выплатить в остатке не менее 30% заработной платы (ч. 2 ст. 107 Закона № 439-З).

Такой же порядок цифр сохраняется в случае выплаты ущерба, причиненного жизни и здоровью другого гражданина.

Налоги, возврат бюджетных ссуд, требования из трудовых отношений

В случае наличия нескольких исполнительных документов, после алиментов будут взыскиваться платежи по возврату бюджетных ссуд, налоговые задолженности и требования, которые вытекают из трудовых отношений. В данном случае может быть взыскано не более 50% зарплаты должника после всех ранее указанных вычетов. И так до полного погашения задолженности.

Взыскание денежных средств – залоги, кредиты, активы

В последнюю очередь удовлетворяются требования по обеспечению залоговых обязательств по договорам, погашения задолженностей по кредитам. Документы о видах удержаний и их размерах направляются на место постоянной работы должника.

Порядок удержания по исполнительным документам

Если за гражданином числится несколько исполнительных документов, вполне может быть, что зарплаты недостаточно, поэтому удержания производятся не одновременно (ч. 1 ст. 122 Закона № 439-З). Погашения отчисляются с учетом даты оглашения исполнительного производства. Что постановили раньше – то и будут учитывать в первую очередь. Если решения были приняты в один день, т.е. дата одинаковая, тогда погашения производятся с учетом номера исполнительного производства, а именно – что было раньше установлено к исполнению, то и должно быть удовлетворено в первую очередь. Удержание по новому исполнительному документу производится только после полного погашения по предыдущему исполнительному документу.

Оплата комиссии и дополнительные нюансы

Наниматель, который производит перечисления платежей, вычитая их из заработной платы, может дополнительно ко всему издать внутренний локальный приказ, распоряжение о взыскании с должника суммы комиссии за перевод (ч.2 ст. 107 ТК). Однако работодатель не имеет права получать прибыть из этих действий, его задача – только компенсация собственных понесенных расходов.

Удержания по инициативе нанимателя

Инициатором удержания средств может быть и сам наниматель. Это возможно, если:

- был выплачен аванс в счет заработной платы, а работник решил уволиться;

- произошла ошибка в расчетах при начислении оплаты труда;

В случаях с авансом и ошибкой удержание может быть сделано не позднее одного месяца с того дня, когда был установлен окончательный срок возврата аванса. Или не позднее одного месяца со дня неправильного начисления зарплаты. Данное удержание возможно только, если работник не оспаривает мнение работодателя посредством документальных доказательств. Предоставление доказательств требуется и от нанимателя.

- был выдан аванс на служебную командировку, хозяйственные расходы и прочее, который превысил реальные затраты;

- если увольнение происходит в незавершенный календарный период и есть неотработанные дни трудового отпуска;

- если по вине работника был нанесен ущерб нанимателю;

В случаях удержаний по вине работника может быть два сценария развития событий. Первый – работник может добровольно возместить ущерб в полном объеме или частично. Для этого требуется его заявление, что, по сути, является признанием вины. И в ответ на заявление издается приказ об удержании в счет возмещения нанесенного ущерба. Второй вариант – после обнаружения ущерба, не позднее двух недель с момента обнаружения, от работника требуется письменное объяснение. В эти же сроки издается приказ, с которым должны ознакомить работника. А далее он дает свое согласие на удержание средств, которые могут быть взысканы не ранее, чем через десять дней после уведомления работника.

- если в коллективном договоре закреплены трудовые нормы или план работ, которые не были выполнены по вине работника, а наниматель претерпел ущерб;

- если выданная спецодежда или прочие средства индивидуальной защиты были повреждены работником (это тоже относится к категории “ущерб нанимателю”).

Спецодежда, обувь, средства защиты – это имущество работодателя (если оно не арендуется), и он предоставляет эти средства на безвозмездной основе. При увольнении работник возвращает нанимателю его имущество. Законное удержание на возмещение ущерба нанимателю допустимо только, когда доказано неаккуратное обращение с его имуществом. Осуществляется возмещение только остаточной стоимости имущества, то есть с учетом износа.

Удержания по инициативе работника

Сам работник тоже имеет право изъявить желание, чтобы работодатель производил удержание и последующее перечисление средств из зарплаты. Обоснованием может служить:

- уплата коммунальных платежей;

- уплата профсоюзных, членских взносов;

- добровольное возмещение ущерба, нанесенного работодателю;

- добровольное возмещение нанесенного имуществу нанимателя ущерба по остаточной стоимости спецодежды и средств индивидуальной защиты до истечения сроков износа;

- выплата остаточной стоимости спецодежды до истечения сроков износа при увольнении, с целью оставить данное имущество в своей собственности;

- погашения кредитных обязательств, например по приобретению бытовой техники или аппаратуры;

- выплата ипотеки.

Нужно, опять же, писать заявление. Отказать наниматель будет не вправе. Однако, если выполнение обязательств по удержаниям сопряжено с расходами, работодатель может выпустить локальный указ и сделать свои услуги не безвозмездными. Извлекать из этого прибыль он не имеет права, допустима только компенсация понесенных расходов.

Документальное оформление

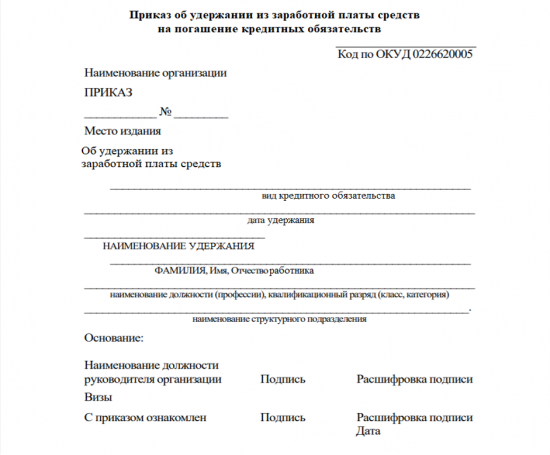

Пример унифицированной формы приказа об удержании денежных средств из заработной платы в счет погашения кредитного обязательства

Пример унифицированной формы заявления о согласии на удержание из заработной платы