Расчет компенсации за неиспользованный отпуск при увольнении

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Алгоритм и пример расчета компенсации работникам

При увольнении работнику необходимо выплатить компенсацию за все неиспользованные дни ежегодного основного и дополнительного отпуска.

Компенсацию за неиспользованный отпуск считают аналогично отпускным:

- порядок расчета предусмотрен в Постановлении Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922).

Чтобы полностью разобраться в том, как правильно считать и выплачивать зарплату, средний заработок, пособия, командировочные и пр., запишитесь на онлайн-курс Контур.Школы «Расчеты с персоналом по оплате труда». По итогам обучения вы получите удостоверение о повышении квалификации.

Алгоритм расчета компенсации за неиспользованный отпуск

- Шаг 1. Определить расчетный период

Расчетный период — это 12 месяцев, предшествующих месяцу увольнения:

- Пример: при увольнении в ноябре 2021 года расчетный период будет с 01.11.2020 по 31.10.2021 г.

Если работник увольняется в последний день месяца, то месяц увольнения входит в расчетный период.

- Пример: при увольнении 30.11.2021 расчетный период будет с 01.12.2020 по 30.11.2021 г.

- Шаг 2. Определить состав выплат, включаемых в расчет среднего заработка

В расчет включаются только те выплаты, которые входят в состав заработной платы. Например, не включается в расчет средний заработок или компенсации.

- Шаг 3. Определить средний дневной заработок

- Шаг 4. Определить компенсацию за неиспользованный отпуск

Определение количества дней неиспользованного отпуска, подлежащих компенсации

- Если работник проработал в организации 12 месяцев, в которые входит и сам отпуск (ст. 121 ТК РФ), то ему полагается ежегодный отпуск продолжительностью 28 календарных дней. Другими словами, полная компенсация выплачивается работнику, проработавшему у работодателя не менее 11 месяцев (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.30 № 169).

- Если увольняющийся работник не отработал период, который дает право на полную компенсацию неиспользованного отпуска, компенсация выплачивается пропорционально дням отпуска за отработанные месяцы (п. 29 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.30 № 169).

При исчислении сроков работы, которые дают право на компенсацию при увольнении:

- излишки, составляющие менее половины месяца, исключаются из расчета;

- излишки, составляющие более половины месяца, округляются до полного месяца. Компенсация выплачивается за 2,33 дня (28 дн. / 12 мес.) за каждый месяц работы.

Пример расчета компенсации

Ситуация: Павел Крайнов работал в организации с 1 по 18 июля. За этот период ему начислили 15 600 руб. Может ли Крайнов рассчитывать на компенсацию за неиспользованный отпуск? Если да, то за какое количество дней и в каком размере?

Ежегодный основной оплачиваемый отпуск составляет 28 календарных дней.

Решение:

- Работник отработал больше половины месяца (18 дней), соответственно, он может рассчитывать на компенсацию за неиспользованный отпуск.

- Компенсацию следует выплатить за один месяц. Определяем дни, за которые следует начислить компенсацию: 28 дней / 12 месяцев = 2,33 дня.

- Определяем средний дневной заработок. В общем случае для определения компенсации за неиспользованный отпуск расчетный период составляет 12 календарных месяцев. Но работник расчетный период не отработал, соответственно, средний дневной заработок рассчитывается по нормам п. 7 Постановления Правительства РФ от 24.12.2007 № 922.

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, то в таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Положения № 922).

29,3 / 31 х (31–13) = 17,01 дня — это количество дней в неполностью отработанном месяце (июле), которые следует включить в расчет, где:

- 9,3 — среднемесячное количество календарных дней,

- 31 — количество календарных дней в июле,

- 13 — количество дней, которые Крайнов не отработал в июле.

15 600 / 17,01 = 917,11 руб. — средний дневной заработок.

- Определяем компенсацию за неиспользованный отпуск: 917,11 х 2,33 = 2 136,87 руб.

В конце статьи есть шпаргалка

Компенсация за неиспользованный отпуск: НДФЛ и взносы

Алексей Бондаренко, юрист, налоговый консультант:

«Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217

НК РФ). Так как компенсация не является оплатой за выполненные трудовые обязанности, то датой получения сотрудником дохода будет не последний день месяца или последний день работы сотрудника (как при оплате труда, п. 2 ст. 223 НК РФ), а момент фактической выплаты дохода (п. 1 ст. 223 НК РФ).

Также нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний взносами в обычном порядке».

Компенсация за неиспользованную часть отпуска во время работы

Иногда работодатель может выплатить работнику компенсацию, не дожидаясь увольнения. Речь идет о дополнительном оплачиваемом отпуске, часть которого по письменному заявлению работника можно заменить денежной компенсацией во время работы у конкретного работодателя.

Не допускается замена денежной компенсацией ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до 18 лет, а также работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Существуют отпуска, превышающие 28 дней, но не подлежащие компенсации в период работы, так называемые удлиненные отпуска. Например, компенсация за неиспользованный удлиненный ежегодный основной оплачиваемый отпуск продолжительностью 30 календарных дней, который предоставляется инвалидам, может быть выплачена только при увольнении.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Записка‑расчет при увольнении. Пример оформления 745 КБ

Калькулятор дней отпуска

Путеводители по кадровым вопросам КонсультантПлюс :

Как пользоваться калькулятором

- Измените данные поля «Продолжительность ежегодного отпуска», если у вас другая продолжительность. Также введите число использованных дней, если вы это знаете.

- В полях «Дата приёма на работу» и «Расчетная дата» введите свои даты. Расчетная дата это дата, на которую вы хотите получить расчет. Эти поля обязательны к заполнению.

- Введенные данные в поля таблиц «Отсутствие на рабочем месте без причин» и «Отпуск по уходу за ребенком» будут соразмерно вычитать дни отпуска.

- Введенные данные в поля таблицы «Отпуск без сохранения заработной платы» также будут соразмерно вычитать дни отпуска за исключением первых 14 календарных дней в каждом годе.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

О калькуляторе для расчета количества дней отпуска

Калькулятор отпускных дней легко позволит узнать, какое количество суток отпуска накоплено работником на тот или иной момент.

Законодательные основы вычисления дней отпуска

Вычисление отпускного стажа производится в соответствии со ст. 121 Трудового Кодекса Российской Федерации.

Зачем знать свой отпускной стаж

Время работы на одного работодателя, дающее право на уход в ежегодный отпуск, который будет оплачен, может понадобиться не только непосредственно для вычисления этого периода, но и для того, чтобы знать, какое количество дней подлежит компенсации при увольнении.

Что входит в стаж для отпуска

Работник, трудящийся непрерывно на одного и того же работодателя, получит право на ежегодный отпуск с учетом таких периодов:

- то время, когда он фактически выполнял свои обязанности;

- периоды, когда работник отсутствовал на работе, но место за ним было сохранено (отпуск, больничный, декрет, воинская служба и т.п.);

- выходные и другие нерабочие дни;

- вынужденное отсутствие на работе при незаконном увольнении;

- отстранение по причине несвоевременного прохождения медосмотра (если в этом нет вины сотрудника);

- дополнительные административные отпуска (не более двух недель за календарный год).

ВАЖНО! В законодательство вносились изменения, касающиеся начислений стажа во время административных отпусков:

- с 30.12.2001 года по 05.10. 2006 года учитывалось не более 7 дней отпусков за свой счет в год;

- с 06.10.2006 года этот лимит вырос до 14 дней.

Что не входит в стаж для отпуска

Некоторые периоды времени не будут учтены при подсчете стажа, необходимого для отпуска, а именно:

- прогул работника;

- отстранение по причине алгокольного, наркотического, токсического опьянения;

- недопуск к работе из-за незнаний или непрохождения проверки правил техники безопасности;

- работник не прошел обязательный медосмотр по своей вине;

- невозможность выполнять работу по медицинскому заключению;

- прекращение действия лицензии, обязательной для трудовой деятельности (например, водительские права, разрешение на оружие и т.п.);

- отпуск по уходу за ребёнком до 1,5 и до 3 лет.

Особенности подсчета

За основу берется продолжительность ежегодного отпуска в 28 дней, если другого не установлено для особых категорий сотрудников.

В первый год работы минимальный стаж для возможности уйти в отпуск должен составить не менее полугода. В калькуляторе этого не заложено, просто имейте ввиду.

В случае увольнения на 100% компенсацию неиспользованных отпускных дней смогут рассчитывать сотрудники, трудившиеся не менее 11 месяцев.

Если сотрудник ушел в отпуск раньше 11 месяцев непрерывной работы, а затем был уволен, то часть полученных авансом отпускных при увольнении ему придется вернуть.

Ежегодный отпуск запрещено не использовать более 2 лет подряд.

Допускается разбитие отпуска на части, но одна из частей не должна быть короче 2 недель.

Как рассчитать компенсацию при увольнении в 2021 году?

- Что подразумевает компенсация при увольнении

- Формула расчета компенсации в 2021 году

- Компенсация отпуска при увольнении: расчет

- Пример расчета компенсации за неиспользованный отпуск

- Особенные ситуации для начисления и выплаты

- Можно ли сделать проверку онлайн

- Итоги

Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 НК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2021 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Формула расчета компенсации в 2021 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2021 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2020 – 2021 годах – пример».

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО “Солнышко” 03.12.2019 г., а увольняется 25.05.2021 г.

В отпуске Федоров был в июле 2020 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации – 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2020 по апрель 2021. За этот период сотрудник заработал 632 400 руб.

Шаг 1 – рассчитываем стаж:

- с 03.12.2019 по 02.12.2020 – 12 мес.;

- с 03.12.2020 по 02.05.2021 – 5 мес.;

- с 03.05.2021 по 25.05.2021 – 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 – определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 – определяем количество дней неиспользованного отпуска.

42 дня – 28 использованных дней = 14 дней

Шаг 4 – рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. – 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 – определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. – 13%).

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

Расчет компенсации при увольнении

Для расчета компенсации при увольнении заполните форму

Расскажем, как рассчитать компенсацию за оставшиеся дни отпуска — «вручную» и с помощью нашего бесплатного калькулятора. Нам понадобится сумма среднего заработка сотрудника, ее мы тоже выясним.

Кому положена компенсация за неиспользованный отпуск

Когда сотрудник уходит из компании, чаще всего у него есть “неотгулянные” дни отпуска. Бухгалтер рассчитывает сумму этих условных отпускных по особым правилам, удерживает НДФЛ и выплачивает вместе с последней зарплатой и выходным пособием.

Компенсацию не платят сотрудникам, которые просто переводятся из одного подразделения в другое без увольнения. Также ее не выдают внешним совместителям, которые переводятся на основное место работы. А еще ничего не получит работник, которого приняли в штат меньше половины месяца назад и теперь увольняют.

Как рассчитать средний дневной заработок

Средний дневной заработок за 12 месяцев перед увольнением нужен, чтобы узнать размер компенсации за оставшиеся дни отпуска. Если сотрудник пришел в организацию меньше года назад, рассчитывайте средний заработок с момента его приема в штат (Постановление правительства № 922 от 24.12.07).

Складываем суммы заработка за нужный период: сюда входят доходы в денежном и натуральном виде — зарплата и доплаты, премии, надбавки. В сумму не входят больничные, отпускные и другие выплаты, для расчета которых уже использовался средний заработок.

Далее определяем число календарных дней за период, рассматриваем рабочие месяцы:

- если сотрудник отработал полный месяц, берем среднее число календарных дней в нем — 29,3;

- если в месяце были пропуски рабочих дней (отпуск или больничный), то число дней находим по формуле: (Число календарных дней месяца — Дни отпуска или больничного) * 29,3 / Число календарных дней месяца.

Теперь найдем средний дневной заработок по формуле: Сумма выплат за расчетный период / Календарные дни за расчетный период.

Как рассчитать компенсацию за неиспользованный отпуск

Сперва поймите, сколько дней из положенного отпуска работник не «отгулял». Подробный алгоритм для расчета этой цифры мы приводим здесь. А в простых случаях, когда в год сотруднику положено 28 отпускных дней, за месяц «набегает» 2,33 дня отпуска. Если в какие-то месяцы человек работал меньше 15 дней, эти месяцы выбрасываем из расчетов, если больше 15 дней — округляем до полного месяца. Складываем число месяцев и умножаем его на 2,33. Из полученного числа вычитаем дни, которые сотрудник уже «отгулял».

Сумму компенсации рассчитайте по формуле: Сумма компенсации = Средний дневной заработок * Количество дней неиспользованного отпуска.

Индексация среднего заработка при повышении зарплаты

Если перед отпуском сотрудника или во время него в организации повысили оклады (тарифные ставки), то нужно индексировать средний заработок для расчета отпускных. Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

- Оклад повысился в течение расчетного периода. Тогда все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на КВП.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Оплата отпуска

Отпускные необходимо выплатить не менее чем за 3 дня до начала отпуска (ст.136 ТК РФ). Число дней отпуска берем из приказа руководства о предоставлении законного отдыха. Оплачиваем все календарные дни отпуска кроме нерабочих праздников (согласно ст. 120 ТК РФ).

Обычно вызывает вопросы ситуация, когда отпуск начинается в начале месяца. Например, сотрудник уходит в отпуск с 1 июля 2018 года, и выплатить отпускные нужно 27 июня. При этом для расчета требуется зарплата за июнь, которая еще не начислена.

В этом случае сначала выполняется расчет зарплаты за июнь: или предположив, что сотрудник доработает последние дни месяца, или исходя из уже отработанных дней. Затем рассчитываются отпускные. Если зарплата за июнь изменится после расчета отпускных, нужно будет выполнить пересчет и доплатить или удержать разницу.

А рассчитать отпускные за несколько минут можно с помощью нашего калькулятора.

Как пользоваться онлайн-калькулятором для расчета компенсации

Чтобы рассчитать компенсацию, заполните форму калькулятора, и в его нижней части автоматически появится сумма.

- Введите даты приема на работу и увольнения сотрудника.

- Поставьте маячок в нужной строке с причиной увольнения: от причины зависит размер выходного пособия.

- Укажите число дней отпуска, которые полагаются сотруднику за отработанный календарный год.

- Если были периоды, не включаемые в отпускной стаж, укажите их (это дни прогулов, отпусков за свой счет больше 14 дней за год или отпусков по уходу за ребенком).

- Укажите число дней отпуска, которые сотрудник использовал за время работы в компании.

- Укажите средний дневной заработок сотрудника.

Теперь в нижней части калькулятора вы увидите число дней неиспользованного отпуска, размер компенсации за них, сумму выходного пособия и итоговый размер выплаты, которую работник получит вместе с последней зарплатой при увольнении.

Калькулятор — это бесплатный инструмент веб-сервиса Контур.Бухгалтерия. У нас много других бухгалтерских инструментов, которые упрощают и автоматизируют бухучет, работу с сотрудниками и отчетность.

Шпаргалка по компенсациям за неиспользованный отпуск

Предлагаем вашему вниманию памятку, которая поможет быстро рассчитать компенсацию за неиспользованный отпуск. Причем как при увольнении работника, так и в случае, когда работник остается работать в компании, но вместо отдыха хочет получить деньги. Мы сделали акценты на том, когда эти выплаты рассчитываются одинаково и когда есть различия.

Компенсация, связанная с увольнением

Бухгалтеру придется рассчитать и начислить данную выплату, если работник увольняется по одному из оснований, предусмотренных Трудовым кодексом РФ. По какому именно, значения не имеет. Компенсация положена в любом случае. В том числе и при увольнении в порядке перевода в другую компанию.

А вот ситуации, когда выдавать компенсацию не нужно: — внешнего совместителя перевели на основное место работы в компании (имеется в виду именно случай перевода; если же совместитель сначала написал заявление на увольнение, а потом заявление о приеме на работу, то выплатить компенсацию необходимо); — работник трудился в компании менее половины месяца (бухгалтеру надо посчитать, сколько календарных дней приходится на отработанное время; и если это составляет менее половины от общего количества календарных дней в данном месяце, то компенсацию выплачивать не нужно).

Нет оснований для выплаты компенсации в случаях, когда работника переводят из одного подразделения в другое.

Ну и конечно, никакой компенсации за отпуск не полагается тем, кто работал по гражданско-правовым договорам. Ведь отпуск предоставляют только работникам, с которыми заключены трудовые соглашения. Исключением являются случаи, когда гражданско-правовой договор содержит положения об отпусках и их компенсациях. Но такое на практике встречается нечасто.

Компенсация, не связанная с увольнением

Выплачивать компенсацию за отпуск, не связанную с увольнением, это право, а не обязанность работодателя. То есть в принципе руководство может и отказать работнику в компенсации, и отправить его на отдых. Это следует из статьи 126 Трудового кодекса РФ.

СХОДСТВО. Как определить время,за которое работнику полагается отпуск

Чтобы посчитать компенсацию, сначала необходимо определить то время, за которое работнику не предоставлялся отпуск и за которое отдых полагается. Дело в том, что есть периоды, которые не дают права на отпуск. Это:

— время, когда работник отсутствовал на работе без уважительных причин (в том числе если его отстранили от работы в случаях, предусмотренных ст. 76 Трудового кодекса РФ);

— время отпусков по уходу за ребенком;

— время отпусков без сохранения заработной платы, которые были предоставлены работнику по его просьбе и если их общая продолжительность превышает 14 календарных дней в течение рабочего года. Такой перечень приведен в статье 121 Трудового кодекса РФ. Обратите внимание, что период, когда женщина находилась в отпуске по беременности и родам, дает право на отпуск. Это следует из статей 261 и 121 Трудового кодекса РФ. А поэтому при увольнении работницы за это время ей также полагается компенсация (конечно, при условии, что она не успела его отгулять).

РАЗЛИЧИЯ. Как определить количество календарных дней, за которые положена компенсация

Организация обязана предоставлять работникам отпуска каждый год. Соответственно, надо посмотреть, за какие годы работник не использовал отпуск. При этом надо ориентироваться не на календарные годы, а на рабочие годы увольняемого. Так, если первый день работы 20 мая 2008 года, то первый рабочий год, за который работнику полагается отпуск, закончится 19 мая 2009 года.

Компенсация, связанная с увольнением

Если работник не использовал отпуск за полный рабочий год.

В этом случае надо выплатить компенсацию за 28 календарных дней (при условии, что в году не было периодов, которые права на отпуск не дают). В таком же размере компенсация полагается и в случае, если за год отработано от 11 до 12 месяцев включительно. Кроме того, не забудьте про дополнительные отпуска. При увольнении нужно выплатить компенсацию за все неиспользованные отпуска, положенные работнику в данной организации, — как основной, так и дополнительные.

Также отметим, что если работник не брал отпуска несколько лет, то организация обязана выплатить ему компенсацию за все неотгулянные дни, накопившиеся с момента поступления работника в компанию (ст. 127 Трудового кодекса РФ).

Если у работника есть время, которое дает право на отпуск, но это время составляет менее 11 месяцев.

В этом случае количество неиспользованных дней отпуска, за которые положена компенсация, определяют по следующей формуле: количество неиспользованных календарных дней отпуска = продолжительность полного ежегодного отпуска : 12 мес. *количество полных отработанных месяцев.

При этом полные отработанные месяцы исчисляют следующим образом. Излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие половину месяца и более, округляются до полного месяца. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169.

Иванов Н.П. работает в ООО «Прибой» с 14 марта 2006 года. 20 мая 2008 года он уволился из организации по собственному желанию. За весь период работы Иванов не был в отпуске (дополнительных отпусков работнику не положено).

Иванов отработал в организации два полных рабочих года: с 14 марта 2006 года по 13 марта 2007 года и с 14 марта 2007 года по 13 марта 2008 года. Получается, что за это время Иванову полагается компенсация за 56 календарных дней неиспользованных отпусков (28 +28).

С 14 марта 2008 года по 20 мая 2008 года Иванов отработал два полных месяца (с 14 марта по 13 апреля и с 14 апреля по 13 мая). Излишки дней с 14 по 20 мая составляют менее половины месяца, а потому исключаются из подсчета.

Рассчитаем общее количество календарных дней отпуска, за которые Иванову полагается компенсация:

56 дн. + 28 дн. : 12 мес. * 2 = 60,66 к.дн.

Заменить деньгами можно только ту часть отпуска, которая превышает 28 календарных дней за год. То есть если у работника накопилось неиспользованных отпусков за два года, то выплачивать компенсацию можно только за те дни, которые полагаются сверх 56 календарных дней (28 дн. * 2 г.). Такие ограничения установлены статьей 126 Трудового кодекса РФ. Фактически это означает, что работники могут получить деньги вместо отдыха только по дополнительным отпускам.

Если работник не использовал дополнительный отпуск за полный рабочий год. В этом случае надо выплатить компенсацию за все дни дополнительного отпуска (при условии, что в году не было периодов, которые права на отпуск не дают). Также полагается компенсация за полное количество дней дополнительного отпуска, если за год отработано от 11 до 12 месяцев включительно.

В случае если работник не отгулял дополнительные отпуска за несколько лет, компенсация полагается за все дни, которые работник не отдыхал.

Если у работника есть время, которое дает право но отпуск, но это время составляет менее 11 месяцев. Тогда количество неиспользованных календарных дней дополнительного отпуска, за которые положена компенсация, определяют по формуле:

количество неиспользованных календарных дней дополнительного отпуска = продолжительность дополнительного отпуска : 12 мес.* количество полных отработанных месяцев.

При этом полные отработанные месяцы рассчитывают аналогично тому, как это делается для компенсации при увольнении. То есть излишки, составляющие менее половины месяца, исключаются из подсчета. А количество дней, равное половине месяца и более, округляются до полного месяца, за который работнику будет положена компенсация.

СХОДСТВО. Как округлять итоговое количество дней отпуска,за которые положена компенсация

О том, что рассчитанный показатель надо округлять до целых календарных дней, в законодательстве ничего не сказано. Поэтому традиционно подсчитанную величину берут с двумя знаками после запятой.

Однако если руководство компании решит округлить показатель до целых единиц, то делать это придется не по правилам арифметики, а в большую сторону.

Ведь организации не имеют права ухудшать положение работников. Это установлено статьей 8 Трудового кодекса РФ. То есть выплатить компенсацию, скажем, не за 20,4 дня, а за 20 дней нельзя. Если уж округлять, то до 21 дня. Такая точка зрения также высказана в письме Минздравсоцразвития России от 7 декабря 2005 г. № 4334-17.

СХОДСТВО. Как определить сумму компенсации

Дни отдыха, за которые работнику полагается компенсация, оплачиваются исходя из среднего заработка. Методика его расчета полностью аналогична той, которая применяется при определении суммы отпускных. То есть главный документ тут — Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24 декабря 2007 г. № 922.

То есть в итоге, определив среднедневной заработок, бухгалтер просто умножит его на то количество дней, за которые уволенному работнику полагается компенсация. Полученный результат и будет компенсацией за не использованный работником отпуск.

РАЗЛИЧИЯ. В какой момент выдать работнику компенсацию

Компенсация, связанная с увольнением

Деньги работнику надо выдать в его последний рабочий день, то есть в день увольнения.

Бывает, что работники берут отпуск перед тем, как уйти из организации. Тогда выдать компенсацию придется в последний рабочий день, предшествующий отдыху. Такой вывод следует из статьи 80 Трудового кодекса РФ. Ведь именно в последний день работы организация должна произвести окончательный расчет с работником, выдать ему трудовую книжку и другие документы, связанные с работой (по письменному заявлению).

При этом в трудовой книжке последним днем работы будет указан последний день отпуска (ст. 127 Трудового кодекса РФ).

Компенсация, не связанная с увольнением

Четких сроков для выплаты денег трудовое законодательство не устанавливает. Это связано с тем, что работодатель не обязан выплачивать компенсацию за неиспользованные отпуска. Поэтому сроки согласовываются индивидуально между работником и руководством организации. Обычно компенсацию выдают вместе с очередной заработной платой.

Если работник не ходил в отпуск несколько лет

Согласно статье 122 Трудового кодекса РФ, организация обязана предоставлять работникам отпуска ежегодно. То есть в принципе ситуация, когда работник не отдыхал более года, является нарушением трудового законодательства. И если трудовые инспекторы при проверке это обнаружат, то скорее всего выпишут компании предписание устранить данное нарушение. А впоследствии могут и оштрафовать.

Однако если данная ситуация все-таки сложилась в организации и такой работник решил уволиться, то компенсацию ему необходимо выплатить за все дни, которые он не отгулял. Такой вывод следует из статьи 127 Трудового кодекса РФ. Там сказано, что при увольнении работнику выплачивается компенсация за все неиспользованные отпуска.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Расчетный листок по заработной плате

Формирование расчетного листка происходит всегда перед выдачей заработной платы. Этот документ является обязательным и выдается на руки сотруднику вместе с заработанными деньгами.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Что такое расчетный листок

Расчетный листок – это документ, в который вносится подробная информация обо всех начислениях, причитающихся работнику. Сюда включаются все составляющие зарплаты:

- оклад,

- проценты,

- премии,

- бонусы,

- компенсации и т.п. выплаты,

- также сведения об отчислениях во внебюджетные фонды.

Таким образом, расчетный листок предоставляет работнику полную картину о его заработной плате.

Роль документа

Ценность расчетного листка переоценить невозможно – он позволяет работнику предприятия точно понять, из чего формируется его заработная плата, а также, в некоторых случаях вовремя увидеть нестыковки начисления зарплаты с условиями конкретного трудового договора или требованиями законодательства. При выявлении таких фактов сотрудник может обратиться за прояснением спорных или неясных моментов в бухгалтерию предприятия, а если дело дойдет до конфликта, то пойти за восстановлением справедливости в инспекцию по труду или суд.

Обязанность или право

Некоторые работодатели пренебрегают формированием расчетных листков, будучи уверенными в том, что они имеют право обходиться без них. Это в корне неверно – законодательство Российской Федерации обязывает каждого работодателя извещать подчиненных о составляющих их заработной платы.

Для кого необходимо делать расчетный лист

Расчетный лист нужно делать для всех работников без исключения – тех, кто работает в штате, совместителей, временных сотрудников, сезонников и т.д.

Когда следует формировать документ

Расчетный листок нужно делать за несколько дней до зарплатных выплат, выдавать же его можно также заранее или в день выдачи заработной платы. При этом, следует помнить о том, что обычно выдача зарплаты делится на два этапа, в разницей в две недели — так вот расчетный листок должен предоставляться сотрудникам в день получения ими «окончаловки», когда все необходимые суммы уже подсчитаны.

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

А вот что касается работника организации, то он в получении расчетного листка расписаться должен. Для этого бухгалтер или кассир может предоставить ему специальный бланк под названием «лист выдачи расчетных листков».

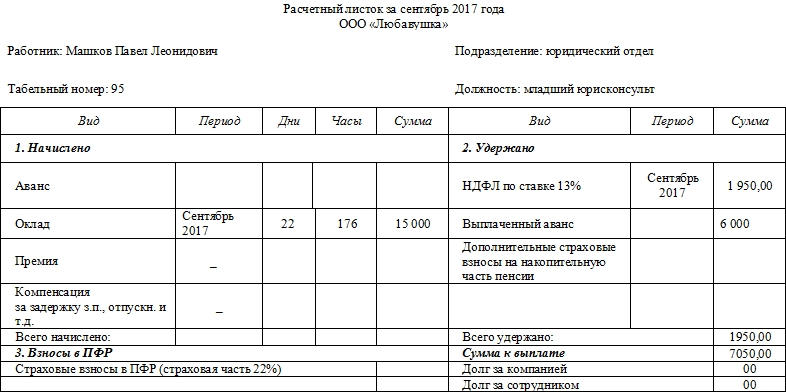

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

- Вначале листка записывают:

- название предприятия,

- должность,

- ФИО работника,

- период, за который составляется документ (обычно это один месяц),

- подразделение, в котором трудится работник,

- его табельный номер.

- Далее идет основная часть, которая выглядит в виде таблицы из нескольких разделов.

- В первый вносятся все виды начислений за период (оклад, премия, компенсации, проценты и т.д.). Все данные сюда вписываются с указанием количества дней и часов, подлежащих к оплате по тому или иному виду начислений.

- Во второй раздел включается все, что касается налоговых удержаний.

- В третий – информация о взносах во внебюджетные фонды.

- Далее указывается сумма выданного аванса и сведения о дополнительных страховых взносах.

- После всех подсчетов, в завершении документа пишется общий размер удержаний и зарплата, подлежащая к выплате. Если у предприятия перед работником есть долг или наоборот — работник должен работодателю, сведения об этом также нужно внести в расчетный листок.

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.

Правила формирования расчётного листка

Как к содержанию расчетного листка, так и к его оформлению, законодательство не предъявляет ровно никаких требований: его можно писать на обычном листе или на фирменном бланке организации. Расчетные листки допускается оформлять от руки или печатать на компьютере – конечно, на сегодняшний день распространен именно второй способ. Документ пишут в единственном экземпляре.

Как передать работнику расчётный лист

Расчетный лист можно передать работнику лично из рук в руки в бухгалтерии или кассе организации непосредственно при получении денег или через средства электронной связи или доверенное лицо.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Расчетный лист по заработной плате – бланк

- Для чего нужен расчетный листок по заработной плате?

- Расчетный лист и персональные данные

- Порядок оборота расчетных листков в организации: нюансы

- Нарушения при выдаче расчетных листков: какие санкции получит работодатель

- Как выглядит расчетный листок и где можно скачать образец?

- Итоги

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки хранятся не менее 6 лет, а при отсутствии лицевых счетов (ст. 295 Перечня Росархива):

- 50 лет — если документы окончены делопроизводством после 01.01.2003;

- 75 лет — если документы окончены делопроизводством до 01.01.2003.

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Важно! “КонсультантПлюс” предупреждает

Применение не утвержденной работодателем формы расчетного листка является нарушением трудового законодательства и может повлечь ответственность по ч. 1 ст. 5.27 КоАП РФ (аналогичное мнение высказано Верховным Судом РФ в Постановлении от 23.12.2010 N 75-АД10-3), а в случае совершения такого нарушения повторно – по ч. 2 ст. 5.27 КоАП РФ.

Подробнее смотрите в К+.

Нарушения при выдаче расчетных листков: какие санкции получит работодатель

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

- должностное лицо работодателя — на 1000–5000 руб.;

- работодателя как юрлицо — на 30 000–50 000 руб.

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

- штрафа на должностное лицо — в сумме 5000–10 000 руб.;

- штрафа на юридическое лицо — в сумме 30 000–50 000 руб.

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Как выглядит расчетный листок и где можно скачать образец?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Внимание! Образец от “КонсультанПлюс”

Смотрите образец приказа об утверждении формы расчетного листка с его образцом в приложении. Пробный доступ в К+ предоставляется бесплатно.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

- об окладе;

- о надбавках;

- о премиях.

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.

![]()

Итоги

Расчетный листок при выплате зарплаты выдается каждому работнику — в бумажном или электронном виде. Использование листков бухгалтерией регламентируется законодательством о защите персональных данных. За невыдачу листков и за нарушения конфиденциальности отражаемых в них сведений предусмотрены штрафы.

Узнать больше о применении расчетных листков вы можете в статьях: