Как работать с самозанятым. Инструкция для ИП и юрлиц

При обращении нового клиента каждый раз я рассказываю одну и ту же телегу — поэтому решил написать ее и просто давать ссылку всем интересующимся.

Что такое самозанятость

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

Минусы работы с самозанятыми

Доходы самозанятого не должны превышать более 2,4 млн. рублей за год (не более 200 000 рублей/месяц). Если доходы превысят 2,4 млн. рублей, то самозанятый должен будет уплатить НДФЛ со всех сумм сверху, а организация страховые взносы (об этом читайте далее).

Организация не может расторгнуть отношения с работником, а потом сотрудничать с ним, как с самозанятым — в течение 2 лет после его увольнения и регистрации..

А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

Налоговая может расценить отношения с самозанятым как трудовые. В этом случае грозит штраф — Штраф — от ₽10 000 до ₽100 000. (В соответствии с КоАП ст 5.27). А также придется платить доп.налоги и страховые.

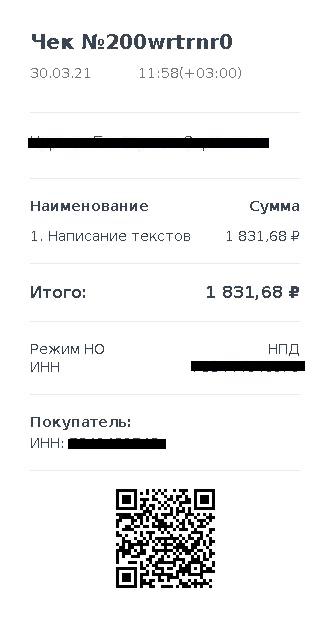

Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

В чем разница между ИП и самозанятым

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

Чек (который имеет юридическую силу и является полноценным платежным документом).

Такой чек формируется в мобильном приложении “Мой налог”. Можно переслать его по e-mail или в каком-нибудь из мессенджеров. Вы можете распечатать его или сохранить в JPG — и приложить к вашим отчетным документам.

АВР (но это не обязательно). Скачать его образец из Интернета, заполнить и отправить вам.

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Как платить тогда самозанятому? Читайте далее.

Как юридическому лицу и ИП оплачивать услуги самозанятого

Есть возможность работать через расчетный счет без оплаты дополнительного налога. Как? По банковским реквизитам.

Например, вот мои реквизиты.

Здесь реквизиты банковской карты и ИНН физического лица. Заказчик вносит их в 1С — и переводит денежку непосредственно с р/с.

Без дополнительных налогов, НДФЛ и прочего. По крайней мере мне так платили за разработку некоторых прототипов и текстов.

Вот так — просто и без лишних заморочек.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

Доначислить НДФЛ могут только в одном случае — если самозанятый заработал больше, чем ₽2,4 млн за год (хотя в IT это не редкость в принципе). Этот случай описан в Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ . В этом случае ИП или юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении бывшего самозанятого физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в ₽2,4 млн). Но автоматически начислять НДФЛ банк не имеет право.

А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

Как компаниям работать с самозанятыми

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить.

Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Подписывайте документы с физлицами и самозанятыми удаленно. Для старта нужен только браузер и удаленная идентификация личности.

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

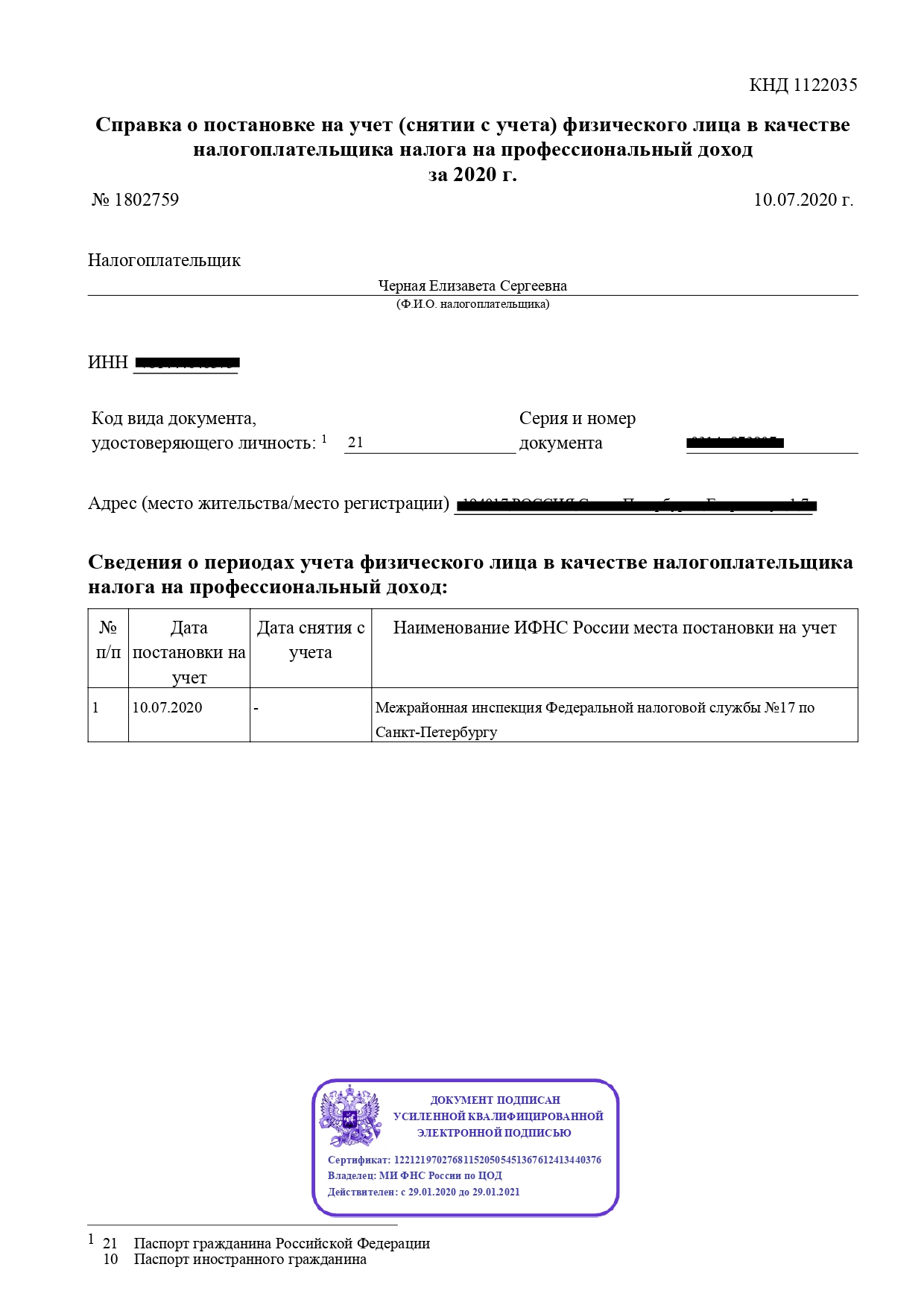

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

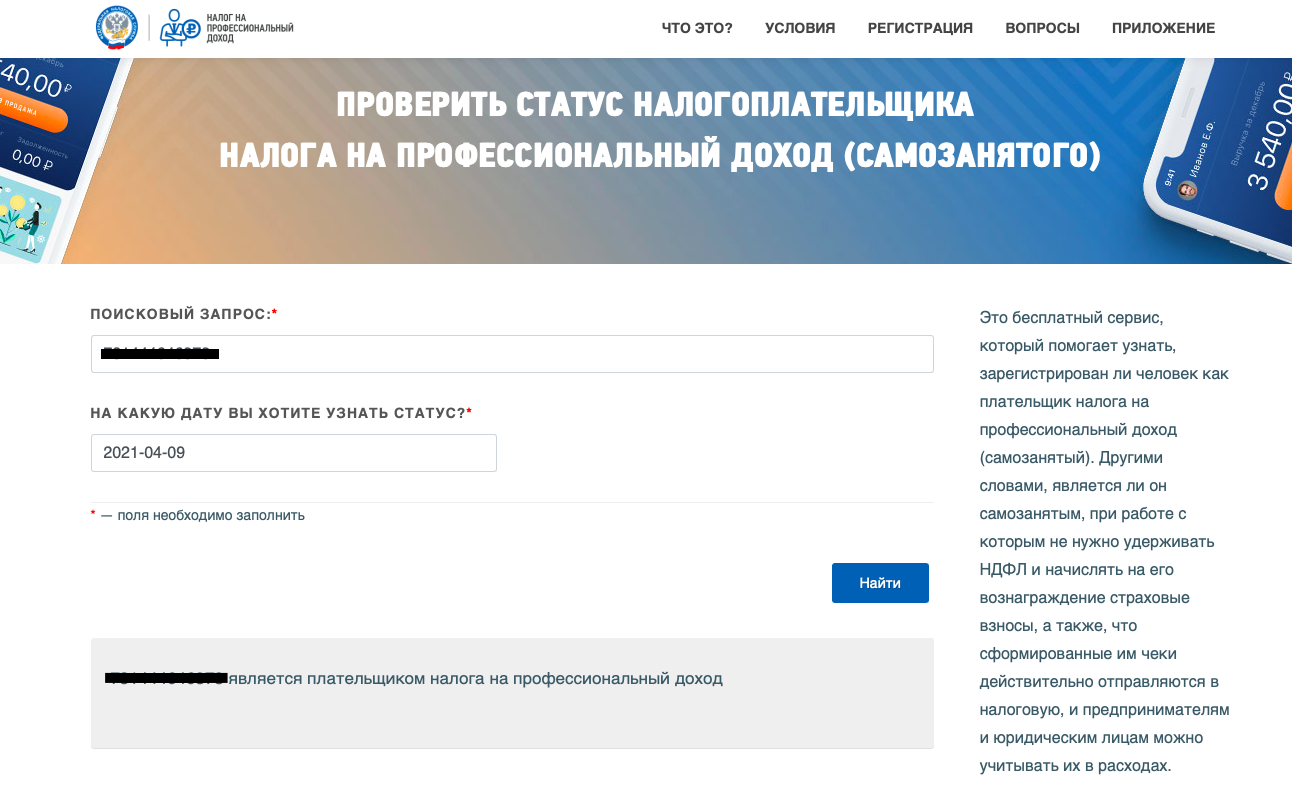

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

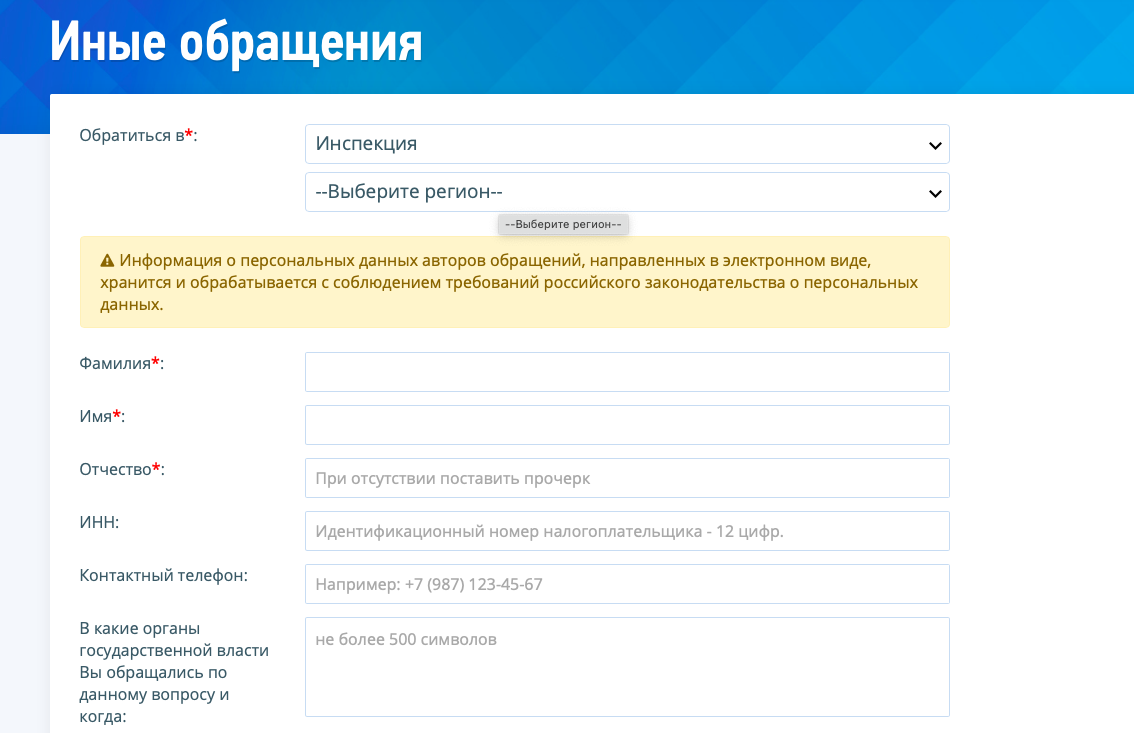

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

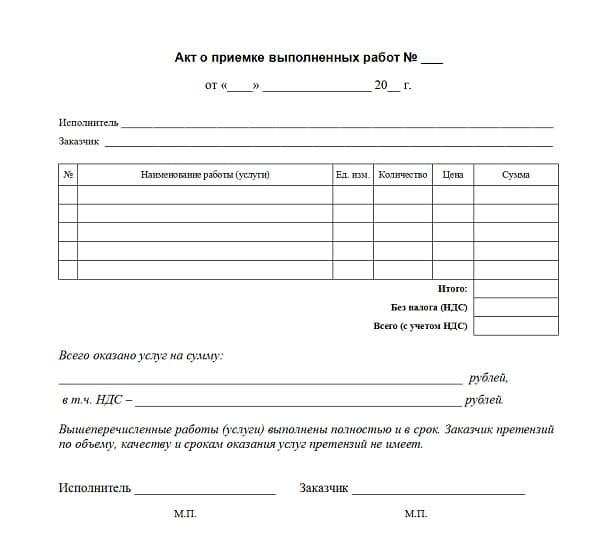

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Самозанятые: заключение договоров и налогообложение

Кто может быть самозанятым

Вести деятельность в качестве самозанятого правомерно на территории только тех субъектов РФ, в которых действует спецрежим НПД. С 1 июля 2020 года решения об установлении на своей территории указанного спецрежима принимают региональные власти (Федеральный закон от 01.04.2020 № 101-ФЗ).

Зарегистрироваться в качестве плательщика НПД вправе любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Наличие или отсутствие статуса индивидуального предпринимателя не имеет значения (ч. 1 ст. 2 Закона № 422-ФЗ). Однако применять указанный спецрежим вправе только те предприниматели (физлица), у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Кроме того, не могут применять спецрежим лица, перечисленные в ч. 2 ст. 4 Закона № 422-ФЗ. Это физлица, которые:

- реализуют подакцизные товары и товары, подлежащие обязательной маркировке;

- перепродают товары, имущественные права (за исключением продажи имущества, которое использовалось ими для личных, домашних и (или) иных подобных нужд);

- занимаются добычей и (или) реализацией полезных ископаемых;

- ведут предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров;

- оказывают услуги по доставке товаров с приемом (передачей) платежей за эти товары в интересах других лиц (за исключением доставки с применением ККТ, которую зарегистрировал продавец товаров).

Зарегистрироваться в качестве плательщика НПД физлицо вправе в любой момент. Однако если ИП применяет какой-либо из спецрежимов (ЕНВД, УСН, ЕСХН, ПСН), то в течение месяца после постановки на учет в качестве плательщика НПД он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения (ч. 3, 4 ст. 15 Закона № 422-ФЗ).

ИП, применяющий ПСН, вправе встать на учет в качестве НПД только после окончания действия патента либо после уведомления им налогового органа о прекращении такой деятельности .

Если ИП платил налоги в рамках ОСН, никаких уведомлений в налоговый орган направлять не нужно. Но потребуется выполнить определенные действия в части НДС (ч. 7 ст. 15 Закона № 422-ФЗ). Так, НДС, принятый к вычету по товарам (работам, услугам), которые не были использованы в период применения ОСН, нужно восстановить. Сделать это потребуется (п. 2 ч. 7 ст. 15 Закона № 422-ФЗ):

- в квартале перехода на НПД – если регистрация в качестве самозанятого происходит в середине квартала;

- в квартале, предшествующем кварталу перехода на НПД – если регистрация в качестве самозанятого происходит в начале квартала.

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС можно зачесть (п. 1 ч. 7 ст. 15 Закона № 422-ФЗ):

- в квартале перехода на НПД – если регистрация в качестве самозанятого происходит в середине квартала;

- в квартале, предшествующем кварталу перехода на НПД – если регистрация в качестве самозанятого происходит в начале квартала.

Плательщики НПД утрачивают этот статус, если доходы в текущем году превысят 2,4 млн руб. либо если налоговому органу станут известны факты, препятствующие применению спецрежима (например, самозанятый осуществил реализацию подакцизного товара) (п. 8 ч. 2 ст. 4, ч. 19 ст. 5 Закона № 422-ФЗ).

Как проверить статус самозанятого

Физлица встают на учет в качестве плательщиков НПД с помощью мобильного приложения “Мой налог”. Уведомления о регистрации в бумажном виде получить от налоговой невозможно. Однако в мобильном приложении физлицо может самостоятельно сформировать справку в электронном виде о постановке на учет. Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Соответственно, заключая договор с физлицом, можно потребовать от него указанную справку.

Кроме того, есть специальный сервис на сайте ФНС России для проверки статуса плательщика НПД. Для получения информации следует ввести ИНН проверяемого физлица и дату, по состоянию на которую необходимы сведения (например, дата подписания договора).

Кто может заключать договоры с самозанятыми

Договор с самозанятым может заключить любое физлицо (в т.ч. ИП) или организация. Это может сделать и работодатель, в т.ч. бывший. Однако в Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров.

Если работодатель в течение двух лет после увольнения сотрудника заключил с ним гражданско-правовой договор в качестве самозанятого (без статуса ИП), то с вознаграждения по договору придется заплатить НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ). Только если самозанятый зарегистрирован в качестве ИП, он должен самостоятельно уплатить НДФЛ с выплаченного вознаграждения и перечислить за себя страховые взносы.

Какой договор можно заключать с самозанятыми

С самозанятыми заключаются гражданско-правовые договоры. В частности, договор подряда, выполнения работ (оказания услуг).

Организация (или ИП) может заключить с физлицом, имеющим статус плательщика НПД, трудовой договор. Но в этом случае со всех выплат в рамках такого договора работодателю нужно платить НДФЛ и страховые взносы в общем порядке (даже если самозанятый зарегистрирован как ИП).

Должен ли самозанятый выдавать чек ККТ

ККТ плательщики НПД не используют в расчетах. Они должны формировать иной чек с помощью приложения “Мой налог” (ч. 1 ст. 14 Закона № 422-ФЗ). Он формируется на бумажном носителе или в электронной форме (ч. 4 ст. 14 Закона № 422-ФЗ). Обязательные реквизиты, которые содержит такой чек, названы в ч. 6 ст. 14 Закона № 422-ФЗ. Среди них – указание на применение физлицом спецрежима НПД.

Момент передачи самозанятым лицом чека покупателю (заказчику) зависит от способа передачи денежных средств (ч. 3 ст. 14 Закона № 422-ФЗ):

- при расчетах наличными или с использованием электронных средств платежа чек формируется в момент расчетов;

- при безналичных расчетах – не позднее 9-го числа месяца, следующего за месяцем, в котором состоялись расчеты.

Если перечисленные требования самозанятый не соблюдает, покупатель (заказчик) вправе сообщить об этом в ФНС России, в том числе с использованием сервиса “Обратиться в ФНС России” , размещенном на официальном сайте ведомства (п. 7 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Нужно ли организации (ИП) применять ККТ при расчетах с самозанятыми

Если организация (или ИП) выступает в качестве покупателя (заказчика), то ККТ применять в расчетах с самозанятыми не нужно.

Это объясняется следующим образом.

Организации и ИП обязаны использовать онлайн-кассу при совершении расчетов. Расчетом является прием (получение) и выплата денежных средств наличными и (или) в безналичном порядке за товары (работы, услуги) (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Когда происходит расчет, организация (предприниматель) обязана выдать покупателю (клиенту) кассовый чек (БСО) в бумажном виде или направить его в электронной форме, если покупатель (клиент) попросил об этом до момента расчета (п. 2 ст. 1.2 Закона № 54-ФЗ). Как следует из положений Закона № 54-ФЗ, онлайн-кассу необходимо применять тому лицу, которое реализует товары (работы, услуги).

Когда происходит расчет, организация (предприниматель) обязана выдать покупателю (клиенту) кассовый чек (БСО) в бумажном виде или направить его в электронной форме, если покупатель (клиент) попросил об этом до момента расчета (п. 2 ст. 1.2 Закона № 54-ФЗ). Как следует из положений Закона № 54-ФЗ, онлайн-кассу необходимо применять тому лицу, которое реализует товары (работы, услуги).

Если организация (или ИП) выступает в качестве продавца (исполнителя), то обязанность применять ККТ при расчетах с самозанятыми зависит от способа расчетов и наличия у самозанятого статуса ИП. Это пояснили специалисты ФНС России в письме от 20.07.2020 № АБ-3-20/5322@.

Так, если плательщик НПД не зарегистрирован как ИП, то организация (ИП) при расчетах должна применять онлайн-кассу. При этом порядок расчета (наличными или в безналичном порядке) значения не имеет.

Если у плательщика НПД есть статус ИП, то:

- организации (ИП) применять онлайн-кассу не нужно при безналичных расчетах;

- организации (ИП) применять онлайн-кассу необходимо в случае расчетов наличными или с предъявлением электронных средств платежа.

Кто платит налоги с выплат самозанятым

Все плательщики НПД перечисляют налог с полученных доходов (в качестве самозанятых) самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагент самозанятого не удерживает с вознаграждения в его пользу НДФЛ и не начисляет страховые взносы. Но эта норма действует только при условии, что самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

Возможна ситуация, когда самозанятый утрачивает статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ). Если такой самозанятый не зарегистрирован как ИП, покупатель (заказчик) обязан исчислить и уплатить НДФЛ и страховые взносы с выплаченного дохода с даты утраты им права на спецрежим НПД. При этом переоформлять договор, ранее заключенный с бывшим самозанятым, не требуется (п. 10 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

С помощью сервиса на сайте ФНС России следует проверять статус физлица в качестве плательщика НПД на дату каждой проводимой с ним операции. Например, в момент заключения договора, выплаты аванса, получения чека. Если на дату какого-либо из событий окажется, что статус плательщика НПД у физлица утрачен, его контрагенту необходимо удержать НДФД с выплачиваемого дохода и уплатить страховые взносы. По нашему мнению, перечислить НДФЛ и взносы необходимо с той суммы вознаграждения, которая предусмотрена договором, либо с суммы аванса (если утрата статуса произошла после уплаты аванса, но до перечисления остатка платежа по договору).

Что касается учета затрат по сделке с физлицом, утратившим право на применение НПД, исключать их из состава расходов не потребуется. Но это правомерно, только если до того, как самозанятый лишился статуса плательщика НПД , он выдал покупателю (заказчику) чек.

В какой момент учитываются расходы при сделках с самозанятыми

Законом № 422-ФЗ установлено следующее. Для организаций и ИП наличие чека, сформированного плательщиком НПД, является обязательным для учета расходов при определении налоговой базы по налогу на прибыль, единому налогу при УСН, ЕСХН, НДФЛ (ч. 8-10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Из формулировок Закона № 422-ФЗ не вполне ясно, должен ли чек быть в наличии именно на дату признания расходов.

Если выплата самозанятому вознаграждения происходит в момент приобретения товара, работы или услуги, то проблем с признанием расходов не возникает. В момент передачи денег, совпадающий с приобретением товара (работы или услуги), самозанятый выдает чек. Именно в этом периоде можно учесть расходы на выплату самозанятому.

Расходы по налогу на прибыль, если оплата производится до или после приобретения товаров (работ, услуг)

В отношении налога на прибыль законодательство не содержит ответа на вопрос, когда можно учесть расходы по договорам с самозанятыми в виде предварительной (аванс) или последующей оплаты (постоплаты).

Есть общие правила признания расходов в соответствии с НК РФ:

- при методе начисления расходы признаются в том отчетном (налоговом) периоде, к которому они относятся исходя из условий сделок (п. 1 ст. 272 НК РФ).

Другими словами, на дату подписания документа, на основании которого происходит передача товаров (работ, услуг). Например, договора, акта приема-передачи.

- а при кассовом методе расходы признаются по мере их фактической оплаты (п. 3 ст. 273 НК РФ).

Из совокупности положений НК РФ и Закона № 422-ФЗ не следует однозначного вывода о дате, на которую учитываются расходы при сделках с плательщиками НПД. По нашему мнению, до уточнения норм законодательства либо появления официальных разъяснений контролирующих органов безопасно действовать следующим образом.

Если договором предусмотрена предоплата, то при методе начисления такой аванс не учитывается при расчете налоговой базы (п. 4 ст. 270 НК РФ). Соответственно, даже при наличии чека учесть понесенные затраты не получится. Необходимо дождаться подписания акта выполненных работ и на дату подписания и при наличии чека учесть эти расходы.

При кассовом методе затраты признаются после их фактической оплаты. Следовательно, поскольку наличие чека является обязательным, нужно признать расходы на дату получения чека от самозанятого. Если дата перечисления аванса и получения чека от физлица совпадают, то оплата признается в расходах на дату осуществления платежа. Когда эти даты разные, расход следует признать на дату получения чека.

Если договором предусмотрена постоплата, то при методе начисления целесообразнее учесть расходы в периоде получения чека от самозанятого. При этом, по нашему мнению, расходы можно включить в декларацию прошедшего отчетного периода, если чек получен до истечения срока сдачи отчетности за этот период.

Пример

В случае заключения с самозанятым договора, предусматривающего постоплату, затраты признаются на дату перечисления платежа физлицу (если она совпадает с получением чека от плательщика НПД) либо на дату получения чека (если даты разные).

Нужно ли подавать на самозанятых персонифицированную отчетность

Особенности представления сведений персучета в отношении самозанятых в Законе № 422-ФЗ не прописаны. Следовательно, нужно руководствоваться общими положениями.

Персонифицированная отчетность (СЗВ-М, СЗВ-СТАЖ) подается на лиц, застрахованных в сфере обязательного пенсионного страхования. Это (в частности) те, с кем заключены трудовые договоры или гражданско-правовые договоры, предметом которых является выполнение работ (оказание услуг) и выплаты по которым облагаются взносами (п. 1 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ).

Персонифицированная отчетность (СЗВ-М, СЗВ-СТАЖ) подается на лиц, застрахованных в сфере обязательного пенсионного страхования. Это (в частности) те, с кем заключены трудовые договоры или гражданско-правовые договоры, предметом которых является выполнение работ (оказание услуг) и выплаты по которым облагаются взносами (п. 1 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ).

К застрахованным не относятся плательщики НПД, получающие выплаты за деятельность по гражданско-правовым договорам и не работающие по трудовым договорам (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

На дату сделки с самозанятым следует проверять, действует ли его статус плательщика НПД на сайте ФНС России. Если статус действующий, в форму СЗВ-М по итогам такого месяца сведения о самозанятом не включаются и не отражаются в отчетности СЗВ-СТАЖ за этот год.

Если при проверке окажется, что статус утрачен, это означает, что при сделке такой гражданин выступал как физлицо, застрахованное в сфере ОПС в связи с заключением ГПД. Значит, сведения о нем нужно включить в СЗВ-М и СЗВ-СТАЖ, а также в расчет по страховым взносам (поскольку в этом случае с суммы его вознаграждения потребуется исчислить взносы).

Потеряет ли самозанятый право на пенсию

Страховой стаж для назначения пенсии по старости напрямую зависит от уплаты взносов на обязательное пенсионное страхование за периоды трудовой деятельности (п. 1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ).

Доходы от деятельности в рамках НПД не облагаются взносами на пенсионное страхование (ч. 11 ст. 2, ч. 1, 2 ст. 15 Закона № 422-ФЗ). Поэтому страховой стаж для назначения пенсии у самозанятых в период применения спецрежима НПД не формируется.

Однако самозанятые вправе добровольно перечислять за себя взносы в ПФР (пп. 6 п. 1 ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ). Для этого нужно подать заявление по специальной форме в орган ПФР о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (п. 3 ст. 29 Закона № 167-ФЗ). ФНС России отмечает, что заявление можно подать также через приложение “Мой налог”.

Заметим, что самозанятый может вести дополнительную деятельность, которая не облагается в рамках НПД. Например, как плательщик НПД сдавать в аренду помещение одной организации и одновременно с этим работать по трудовому договору в другой организации. С доходов от деятельности по найму работодатель должен платить взносы на ОПС в общем порядке. Соответственно, в этом случае (несмотря на применение НПД) стаж для будущей пенсии у физлица будет формироваться.

В качестве плательщика НПД вправе зарегистрироваться физлицо, которое уже получает пенсию. Законодатель не установил для этого каких-либо ограничений. Работающие пенсионеры получают страховую пенсию без учета плановых индексаций, которые имеют место в период осуществления ими трудовой деятельности (ч. 1 ст. 26.1 Закона № 400-ФЗ). В полном объеме (с учетом всех индексаций) пенсионер получит пенсию после того, как прекратит работать (ч. 3 ст. 26.1 Закона № 400-ФЗ).

Плательщики НПД, достигшие пенсионного возраста, признаются неработающими пенсионерами . Значит, в период применения спецрежима они должны получать пенсию с учетом плановых индексаций.

Не вполне ясно, будет ли индексироваться пенсия у тех самозанятых, которые платят НПД и одновременно с этим работают по найму. На наш взгляд, они признаются работающими пенсионерами. Поэтому пенсия для них должна быть проиндексирована после прекращения деятельности по трудовому договору.

Договор с самозанятыми

Какой договор подойдет. Предприниматель, выбрав налог на профессиональный доход, остается таким же ИП. С ним заключают стандартный договор оказания услуг, подряда или поручения. Из-за нового статуса исполнителя в документе не появляется никаких особых положений.

- В договоре прописывают условия сделки, права и обязанности сторон.

- Чтобы принять работу, стороны подписывают акт, а для получения оплаты исполнитель выставляет счет.

- Заказчик перечисляет деньги на расчетный счет ИП или отдает наличными, если договор это позволяет.

- Исполнитель сам платит налоги и страховые взносы, клиент ничего не должен, кроме суммы, указанной в договоре.

Если самозанятым стал ИП, работающий на упрощенке, вмененке или патенте, то ничего менять не нужно — продолжайте работать как раньше. Но если ваш контрагент был на общей системе налогообложения и платил НДС, то после его перехода на самозанятость нужно скорректировать договор.

- Составить дополнительное соглашение к договору, где будет фигурировать сумма без НДС.

- Добавить пункт о том, что контрагент не платит НДС, поскольку работает на самозанятости.

Что еще потребуется. Дополнение к привычным взаимоотношениям с ИП — чек из приложения «Мой налог». Самозанятый выдает его в бумажном виде, отправляет по интернету или в смс-сообщении. В чеке он указывает данные клиента: название компании или ФИО предпринимателя и его ИНН.

Если самозанятый получает деньги на расчетный счет, то выдает чеки до девятого числа следующего месяца. Например, весь июль принимает платежи от контрагентов, а в начале августа рассылает всем чеки.

В случае если самозанятый принимает наличные или переводы с корпоративных карт, то выдает чеки в момент получения денег.

Для отчетности вам эти чеки не нужны, если есть другие закрывающие документы, например, счета и акты. Но лучше чеки сохранять в распечатанном или электронном виде. Они пригодятся, если самозанятый аннулирует чек и не заплатит налог, а у вас налоговая спросит, кому и за что вы перечисляли деньги.

Какой договор подойдет. Организация или ИП заключает с самозанятым человеком гражданско-правовой договор: оказания услуг, подряда или поручения. И отправляет ему деньги на карту физлица, электронный кошелек или передает наличными.

Основные положения договора остаются такими же, как и при работе с физлицом, у которого нет статуса самозанятого. Но появляются особые пункты, которые нужно добавить в стандартный договор.

Они документально закрепляют новый статус исполнителя и обязывают его в течение трех дней уведомить вас о снятии с учета в качестве плательщика налога на профессиональный доход.

Если пункты не добавить, то может сложиться следующая ситуация. Вы перечислите деньги человеку, который не является самозанятым, и заплатите за него страховые взносы и перечислите НДФЛ.

Добавьте эти пункты в договор с самозанятым:

- Исполнитель применяет специальный налоговый режим — налог на профессиональный доход (НПД).

- Исполнитель обязан в письменной форме сообщить заказчику о снятии с учета в качестве плательщика НПД в течение 3 дней с даты такого снятия.

- Исполнитель обязан предоставить заказчику чек на каждый платеж в рамках данного договора.

- При неисполнении п.2 и п.3 исполнитель обязан покрыть понесенные заказчиком расходы, в том числе уплатить штраф в размере 30% от суммы при невыдаче чека или несвоевременном сообщении об утрате исполнителем статуса самозанятого.

Эти положения можно внести в раздел «Иные условия» или составить дополнительное соглашение к действующему договору с физическим лицом.

Что еще потребуется. Чек из приложения «Мой налог» очень важен. Без него вы не сможете подтвердить расходы: доказать, что деньги потрачены на оплату работ, услуг или товаров самозанятого. Придется включать эту сумму в налоговую базу и платить с нее налог.

Чтобы не тратить лишние деньги, обязательно берите у самозанятого чек после каждого платежа и проверяйте, корректно ли указаны ваши данные: ИНН, название компании или ФИО предпринимателя. Тогда все будет учтено должным образом, а у налоговой не возникнет претензий.

Еще перед каждым платежом рекомендую проверять, является ли человек плательщиком налога на профессиональный доход. Тогда вам точно не придется перечислять за него страховые взносы и НДФЛ. Для проверки статуса на сайте налоговой есть специальный сервис.

Инструкция: составляем ученический договор

Крупные предприятия, заинтересованные в наличии в своем штате сотрудников высокой квалификации и отсутствии текучести кадров, дают возможность профессионального роста через дополнительное образование, повышение квалификации, изменение специализации. Это те случаи, когда потребуется оформить контракт об обучении. Образец ученического договора с работником предприятия 2020 года, как и образец ученического договора с лицом, ищущим работу 2020 года, можно скачать бесплатно.

Чем предусмотрен

ТК РФ посвящает ученическому договору отдельную главу 32.

У сотрудника есть право на получение подготовки и дополнительного профессионального образования. Такое право, в соответствии со ст. 197 ТК РФ, реализуется при заключении соглашения между сотрудником и нанимателем. Статья 198 ТК РФ дополнительно поясняет, что оно представляет собой дополнение к трудовому контракту для того, кто трудится в учреждении.

По действующему законодательству соглашение может быть двух видов:

- с человеком, который в поиске работы;

- с сотрудником конкретного учреждения.

Нужно иметь в виду, что оно возможно к заключению только с нанимателем — юрлицом. ИП или физлицо его не оформляют.

Для чего нужен

Этот документ является одним из видов контрактов (наряду с трудовым, коллективным и др.), регулирующихся нормами трудового законодательства. Ученические правоотношения могут предшествовать трудовым или развиваться одновременно с ними.

Соглашение на учебу может быть рассмотрено как альтернативное трудовому со сроком испытания. Оно позволит учреждению дополнительно подстраховать себя от убытков из-за сотрудника с недостаточным опытом. Кроме того, отклонить кандидатуры претендентов, не соответствующих требованиям компании, в этом случае будет легче, по сравнению с теми, с кем заключено трудовое соглашение.

Как составить и основные положения

Условия контракта, заключенного с человеком, который ищет работу, отличаются от условий, предусмотренных для работника учреждения.

Документ оформляется письменно в 2 экземплярах (ч. 2 ст. 200 ТК РФ ТК РФ). Подписанный сотрудником, он становится дополнительным к трудовому. Также рекомендуется получить подпись работника на подтверждении получения второго экземпляра на руки (ч. 1 ст. 67 ТК РФ). Такая же рекомендация — для соглашений с лицами-соискателями.

Установленная форма отсутствует, поэтому можно разработать ее самостоятельно, например, ученический договор с работником предприятия (образец 2020 с отработкой), который приведен далее.

Содержание такого документа определено в ст. 199 ТК РФ. Он должен включать:

- реквизиты сторон (наименование учреждения, Ф.И.О. руководителя, основания, по которым он представляет организацию (положение, устав и т. п.), Ф.И.О. ученика или соискателя;

- квалификацию, для приобретения которой человек будет проходить обучение (рекомендуется выбирать по ЕТКС, справочнику должностей, утвержденным Постановлением Минтруда от 21.08.1998 № 37, профстандартам (ст. 195.1 ТК РФ));

- сведения о том, что наниматель обязан предоставить сотруднику возможность обучиться в соответствии с предусмотренными положениями (к примеру, освобождение ученика от трудовой деятельности на время обучения);

- условие, обязывающее сотрудника не только пройти курс обучения, но и отработать в течение периода, предусмотренного в соглашении, у направившего ее нанимателя;

- срок нахождения в статусе «ученик» (зависит от приобретаемого вида квалификации);

- положение об оплате (т. е. сумма стипендии, оплата труда ученика).

В подобный документ можно включить другие условия, по которым стороны достигли согласия:

- возможность перевода сотрудника на иную работу по факту окончания курса обучения;

- размер и порядок оплаты за учебу (может осуществляться за счет работодателя или частично из средств ученика);

- размер компенсации потерь нанимателя, связанных с обучением, в случае увольнения обучающегося по причинам, предусмотренным в соглашении (образец ученического договора с возмещением затрат на обучение приведен далее);

- продление действия;

- график итоговых экзаменов;

- дополнительные гарантии сотруднику (отпуск, оплата проезда и т. п.).

После заключения документ подлежит изменению при наличии договоренности сторон (ч. 3 ст. 201 ТК РФ), которое оформляется допсоглашением к ученическому договору в 2 экземплярах (для каждой из сторон).

Необходимость для нанимателя издавать приказ по направлению на обучение по факту заключения договора отсутствует. Однако чтобы корректно учесть время учебы, издать подобный документ можно, указав в нем информацию о Ф.И.О. стороны соглашения, сроке, сведения по оплате, режиму времени работы и т. д.

Составляем ученический договор

Мы продолжаем серию материалов о том, как организовать обучение персонала. В этой статье расскажем о специфике такого документа, как ученический договор.

Разобраться с понятиями

Четкого определения ученическому договору в Трудовом кодексе РФ нет, но законодательство устанавливает, с кем и в каких случаях организация может заключать такой договор, а именно:

- когда речь идет о переобучении действующего сотрудника организации с отрывом и без отрыва от производства;

- когда на обучение направляется лицо, ищущее работу.

На практике специалисты-кадровики по-разному трактуют положения Трудового кодекса РФ. Существует, например, точка зрения, что ученический договор может быть оформлен лишь для внутренних форм обучения, а для привлечения образовательного учреждения не подходит.

Еще один спорный момент — характер отношений между работодателем и обучаемым, с которым еще не заключен трудовой договор. Ряд специалистов опирается на письмо ФСС РФ № 02-18/05-3937 от 11.06.2003, в котором говорится, что «ученический договор с лицом, ищущим работу, является гражданско-правовым и регулируется нормами гражданского законодательства». Для решения вопроса предлагается заключить с таким человеком сначала трудовой договор, а лишь потом ученический.

«На мой взгляд, в Трудовом кодексе все достаточно прозрачно. Использование ученического договора никоим образом не ограничено рамками внутреннего обучения. Наоборот, результатом ученичества должно стать присвоение квалификации с выдачей соответствующих документов. Это могут сделать лишь учреждения и организации, имеющие соответствующую лицензию.

Что касается договора с человеком, который еще не является сотрудником компании, считаю правильным отметить, что на него распространяются положения и Гражданского, и Трудового кодексов. Ученический договор в таком случае носит смешанный характер, ГК РФ это разрешает (п. 3 ст. 421 ГК РФ). Направляя на обучение / переобучение / повышение квалификации действующего сотрудника, компании чаще всего заключают с ним не полноценный ученический договор, а дополнительное соглашение к трудовому договору», — разъясняет руководитель проектов по управлению персоналом компании СКБ Контур Ирина Савельева.

Автоматически оформляйте ученический договор в программе Контур-Персонал.

Кто может стать учеником?

Чаще всего на обучение организации направляют тех, кто по роду своей деятельности обязан повышать квалификацию. К таким категориям относятся, например, сотрудники органов внутренних дел, государственные гражданские служащие, медицинские и фармацевтические работники.

Потребность в переподготовке сотрудников может быть вызвана производственной необходимостью, например сменой оборудования или переводом сотрудника на иной участок работы. В обоих случаях работодатель обязан оплатить обучение.

Бывает так, что сотрудник сам изъявляет желание повысить квалификацию, пройти обучение по той или иной программе. Работодатель может пойти навстречу и полностью оплатить обучение или обсудить с работником условия возврата средств. Это может быть, например, частичная компенсация из зарплаты или отработка на предприятии в течение определенного периода. Договоренности обязательно фиксируются в допсоглашении к трудовому договору.

Содержание ученического договора

Единый бланк ученического договора не утвержден, но в ТК РФ прописаны требования к его содержанию (ст. 199). В договоре должны быть указаны:

- наименование сторон;

- квалификация, приобретаемая учеником;

- обязанность работодателя обеспечить работнику возможность обучения;

- обязанность работника пройти обучение и в соответствии с полученной квалификацией проработать по трудовому договору с работодателем в течение срока, установленного в ученическом договоре;

- срок ученичества;

- выплаты в период ученичества.

Обратите внимание: важно внести все пункты, в противном случае работник получит право оспорить договор в судебном порядке.

Наименование сторон

В преамбуле договора укажите название организации, ФИО ответственного лица и документ, на основании которого это лицо действует от имени организации (устав, положение, доверенность). ТК РФ не позволяет заключать ученический договор работодателям — физическим лицам или индивидуальным предпринимателям — только юридическим лицам.

Второй стороной в договоре будет ученик, то есть работник или человек, который планирует трудоустроиться в данную организацию. Для обучаемых — иностранных граждан уточните режим их пребывания в Российской Федерации. Образовательное учреждение, где будет учиться работник, может выступать третьей стороной договора.

Предмет договора

В предмете договора укажите выбранную программу, образовательное учреждение (если оно не внесено в преамбулу) и форму обучения, перечень которых в Трудовом кодексе не ограничен. Кроме индивидуального, бригадного и курсового обучения можете выбрать и какую-то другую, более подходящую поставленным целям форму.

Указание на приобретаемую квалификацию

Ее наименование должно соответствовать Единому тарифно-квалификационному справочнику работ и профессий рабочих / Единому квалификационному справочнику должностей руководителей, специалистов и служащих либо реестру профессиональных стандартов. Напоминаем, что система профстандартов и ЕТКС имеют равную силу, работодатель сам определяет, на какую систему ориентироваться.

Права и обязанности сторон

В зависимости от выбранной формы организация должна обеспечить работнику возможность проходить обучение: оплатить образовательные услуги, установить соответствующий трудовой график, если учеба идет параллельно с работой, освободить от командировок или сверхурочных нагрузок и пр. Не забывайте, что согласно ст. 203 ТК РФ учебное время в течение недели не должно превышать нормы рабочего времени работников данной профессии и возраста. Особенно это важно, если сотрудник учится без отрыва от производства.

Важный пункт — обязанность работодателя предоставить работнику при успешном завершении им профессиональной подготовки/переподготовки должность по полученной квалификации с заключением/изменением трудового договора.

При этом вы можете внести в договор право контролировать успеваемость обучаемого.

Права и обязанности работника рекомендуем прописать как можно подробнее. Часть из них коснется учебной дисциплины (посещать занятия, своевременно проходить аттестации, выполнять задания и пр.), остальные — условий отработки средств, затраченных организацией на обучение. Если ученический договор заключается с человеком, который только планирует трудоустроиться, обязательным будет требование подписать с работодателем трудовой договор и проработать не менее определенного времени.

Срок отработки определяется соглашением сторон. Чаще всего, конечно, условия диктует работодатель, исходя из стоимости и продолжительности обучения или ценности будущего сотрудника для компании.

Срок ученичества

В зависимости от продолжительности курса устанавливается и срок действия ученического договора. Период ученичества может быть увеличен, если это связано с продолжительной болезнью обучаемого, военными сборами и в других случаях, предусмотренных законодательством РФ.

Стоит также прописать условия досрочного расторжения договора. Это может быть недобросовестное отношение к обучению — пропуск занятий без уважительной причины, неудовлетворительные итоги аттестаций, а могут быть медицинские противопоказания к выполнению определенных трудовых функций.

Если ученик по собственной инициативе прерывает обучение или по окончании его не приступает к работе, организация вправе потребовать возврата средств, перечисленных образовательному учреждению и выплаченных в виде стипендии.

Размер оплаты в период ученичества

Кроме того что работодатель полностью или частично оплачивает обучение, он должен выплачивать ученику стипендию. Ее размер определяется в зависимости от продолжительности обучения и получаемой квалификации. Трудовой кодекс выдвигает единственное требование: стипендия не может быть ниже МРОТ.

В ситуации, когда обучение происходит по инициативе самого работника и не привязано к обязательным аттестациям, работодатели чаще всего прибегают к форме дополнительного соглашения к трудовому договору, которое не обязывает выплачивать стипендию.

Если обучение проходит без отрыва от производства, работодатель, помимо стипендии, выплачивает работнику зарплату пропорционально отработанному времени. Кроме того, согласно ст. 204 ТК РФ работа, выполненная обучающимся в процессе учебы, оплачивается работодателем по утвержденным расценкам.

Ученический договор не самый распространенный документ в работе кадровых служб. Организации прибегают к нему нечасто из-за неясного характера отношений между работодателем и потенциальным сотрудником. Иногда работодатели не могут разобраться в порядке начисления стипендии и налогов с нее. Однако бояться ученического договора не стоит. Грамотно составленный документ — это гарантия того, что средства будут потрачены на развитие персонала, а значит, и всей организации.