Отражаем невозвращенный подотчет в бухучете

Подотчетным лицам выдаются деньги на приобретение товаров для организации, но иногда от них нет ни покупки, ни авансового отчета, ни денег. Рассмотрим, что делать, когда работник не отчитался за полученный аванс и отказывается его возвращать.

Как отразить невозвращенный подотчет в бухучете

Подотчетник должен вернуть неизрасходованные деньги в срок, на который они ему выдавались. Если он это не сделал, придется признать их невозвращенными.

К таким средствам относят:

- деньги, по которым не сдан авансовый отчет либо представлен, но обоснованно не принят руководителем;

- остаток средств не сдан в кассу, несмотря на то, что авансовый отчет представлен.

Эти суммы отражаем в бухучете на основании бухгалтерской справки проводкой Дт 94 Кт 71.

Чтобы у проверяющих не возникло сомнений в том, что деньги взяты под отчет, а не присвоены работником, рекомендуем установить в организации правила с ясными сроками представления отчета об израсходованных суммах. Причем к таким отчетам должны прилагаться подтверждающие первичные документы.

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

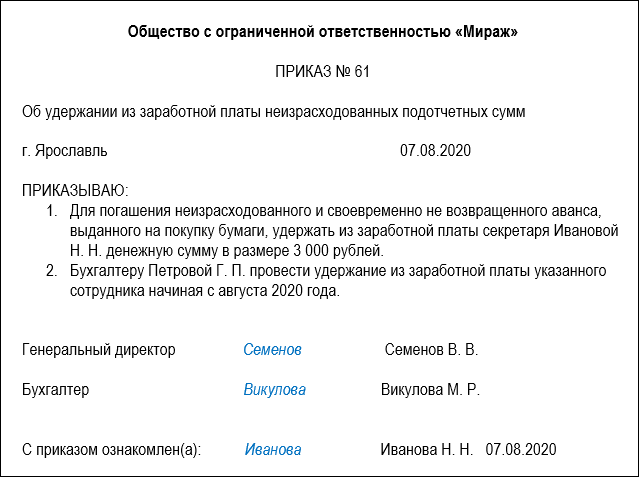

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2020 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб. Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2020 года.

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

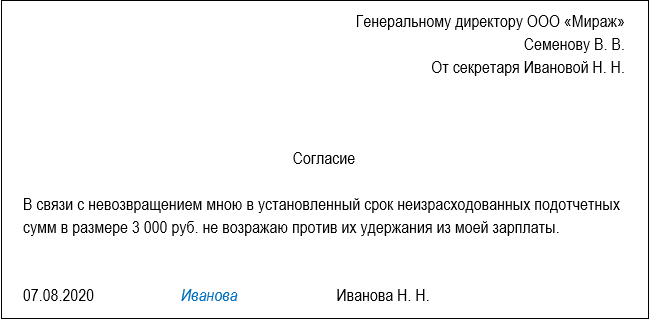

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

- день, когда истек срок давности;

- день, когда фирма простила долг.

Удерживать НДФЛ можно при перечислении зарплаты, но налог не должен быть больше половины заработка (п. 4 ст. 226 НК РФ). Если виновник уже уволился, ушел в декрет или невозможно удержать НДФЛ по иным причинам до конца года, то фирма до 1 марта следующего года должна письменно уведомить работника и свою налоговую инспекцию, что не может удержать налог, а также сообщить суммы дохода гражданина и предполагаемого налога (п. 5 ст. 226 НК РФ).

Взносы начисляются в день:

- списания задолженности, прощения долга;

- истечения месячного срока, предоставленного на удержание подотчетных средств из зарплаты работника.

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Включение невозвращенной суммы в расходы

Подотчетные деньги, перешедшие в доход работника, можно считать безнадежными (не подлежащими возврату) и списать их в состав внереализационных расходов, только если (п. 2 ст. 266 НК РФ):

- истек срок давности (3 года);

- исполнительное производство прекращено (у должника нет имущества, чтобы погасить долг).

Если фирма простила долг или суд отказал во взыскании, сумма подотчета безнадежной не считается и не уменьшает базу по налогу на прибыль (Письмо Минфина № 03-03-06/1/42962 от 22.07.2016).

Подотчетные деньги, признанные безнадежными, включают в расходы при расчете налоговой базы текущего отчетного (налогового) периода (Письмо Минфина № 03-03-06/1/589 от 15.09.2010). Суммы уплаченных страховых взносов, начисленных на невозвращенную сумму, можно учитывать при расчеты базы по налогу на прибыль, независимо от того, признан ли расходом долг работника.

В налоговом учете резерв по задолженности подотчетника создать нельзя: она не считается сомнительной, поскольку не связана с реализацией (п. 1 ст. 266 НК РФ).

Как списать невозвращенные суммы в бухучете

Если директор простил долг работнику, то нужно признать эту сумму прочим расходом (п. 11 ПБУ 10/99). В учете невозвращенные подотчетные деньги признают прочим расходом проводкой Дт 91.2 Кт 94. Основанием будет приказ руководителя и бухгалтерская справка.

А если фирма взыскивает сумму по суду, то нужно отразить ее на счете 73 (или 76, если работник уже уволился). Причем сумму можно указать в том размере, который считается правильным на основе бухгалтерских записей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998, далее — Положения).

Когда задолженность сомнительная (скорее всего не будет погашена), создают резерв по сомнительным долгам. Списать такую сумму можно, если суд откажет во взыскании, у должника не окажется имущества для погашения долга, не удастся его найти или истечет срок давности. Делают это за счет созданного резерва, а если его нет или средств недостаточно, то признают прочим расходом (п. 77 Положения).

Если списывается долг из-за невозможности взыскания (нет имущества, не нашли человека), то следует учесть его на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», чтобы наблюдать за возможностью ее взыскания при стабилизации финансового положения должника. Списание долга в убыток из-за неплатежеспособности не является аннулированием дебиторки. Она должна отражаться за балансом в течение 5 лет с момента списания (п. 77 Положения).

В бухгалтерском учете потребуется сделать следующие записи:

- отражен долг работника (уволенного) по подотчету — Дт 73 (76) Кт 94;

- создан резерв по сомнительной дебиторской задолженности — Дт 91.2 Кт 63;

- списана задолженность подотчетного лица (если есть резерв) — Дт 63 Кт 73 (76);

- списана задолженность подотчетного лица (если нет резерва или недостаточно средств) — Дт 91.2 Кт 73 (76);

- списана задолженность в связи с невозможностью взыскания — 007.

Подтверждением будут приказы руководителя, бухгалтерские справки, справки-расчеты, соглашение о прощении долга, акт инвентаризации расчетов.

Подводим итоги

- Если подотчетник не вернул деньги в срок, можно по его согласию удержать их из зарплаты, в противном случае — взыскать по суду.

- На невозвращенную сумму, ставшую доходом работника, нужно начислить НДФЛ и страховые взносы.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Удержание из заработной платы подотчетных сумм

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотруднику казенного учреждения в 2020 году перечислена на банковскую карту подотчетная сумма на приобретение авиабилетов для проезда в отпуск. Срок предоставления авансового отчета – январь 2021 года. Задолженность в годовой отчетности отражена на счете 1 208 14. В установленный срок сотрудник предоставил отчет о произведенных расходах на меньшую сумму. Остаток неиспользованного аванса на основании заявления сотрудника удержан из его заработной платы за январь 2021 года и перечислен в доход бюджета (учреждение наделено правами администратора в полном объеме).

Какими бухгалтерскими проводками казенному учреждению отразить данные операции?

Рассмотрев вопрос, мы пришли к следующему выводу:

При отражении операций по удержанию суммы задолженности подотчетного лица из заработной платы в бюджетном учете казенного учреждения погашение задолженности отражается с использованием счета 304 03 “Расчеты по удержаниям из выплат по оплате труда”. Удержания из оплаты труда отражаются по дебету счета 1 302 11 837 “Уменьшение кредиторской задолженности по заработной плате”. Погашение задолженности по возврату подотчетной суммы отражается по кредиту счета 1 208 14 667 “Уменьшение дебиторской задолженности подотчетных лиц по прочим несоциальным выплатам персоналу в натуральной форме”.

Зачисление в доход бюджета дебиторской задолженности прошлых лет может быть отражено по дебету счета 1 210 02 136 “Доходы бюджета от возврата дебиторской задолженности прошлых лет” и кредиту счета 1 304 05 211 “Расчеты по платежам из бюджета с финансовым органом”. Указанную корреспонденцию счетов необходимо закрепить в учетной политике.

Обоснование вывода:

Любые суммы, поступающие казенному учреждению в рамках расчетов, вытекающих из расходных операций прошлых лет, независимо от причины возврата не могут быть использованы при исполнении бюджетной сметы текущего финансового года и подлежат перечислению в доход соответствующего бюджета. Поэтому удержанная из зарплаты сотрудника в текущем году сумма является компенсацией затрат и подлежит зачислению в доход соответствующего бюджета (ст. 41, пп. 2, 3 ст. 161 БК РФ, п. 4 ст. 298 ГК РФ).

Погашение дебиторской задолженности прошлых лет, в том числе от возврата подотчетным лицом выданного ему аванса в прошлые отчетные периоды, относится на подстатью 136 “Доходы бюджета от возврата дебиторской задолженности прошлых лет” КОСГУ (п. 9.3.6 Порядка N 209н). Денежные средства, полученные от сотрудника в счет погашения дебиторской задолженности прошлых лет, должны быть направлены в доход бюджета. В рассматриваемой ситуации казенное учреждение наделено правами администратора доходов в полном объеме.

В данном случае остаток на счете 1 208 14 “Расчеты с подотчетными лицами по прочим несоциальным выплатам персоналу в натуральной форме” по состоянию на отчетную дату означает, что в очередном году подотчетное лицо должно было использовать подотчетную сумму по назначению и представить авансовый отчет. В то же время по состоянию на 01.01.2021 показатель на счете 1 208 14 отражался вполне обоснованно и не подлежал переносу на счет 209 36 “Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет”. Даже в том случае, если денежные средства не будут использованы подотчетным лицом в установленный срок, вследствие чего будут перечислены в очередном финансовом году в доход бюджета, в бюджетном учете дебиторская задолженность продолжает учитываться в составе просроченной на счете 1 208 14 без переноса ее на счет 209 36 в очередном финансовом году.

В свою очередь, согласно пп. 102, 108 Инструкции N 162н удержания из оплаты труда отражаются по счетам 0 302 11 830 “Уменьшение кредиторской задолженности по заработной плате” и кредиту счета 0 304 03 730 “Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда”. Кроме того, использование счета 0 304 03 000 “Расчеты по удержаниям из выплат по оплате труда” в качестве “транзитного” для отражения удержаний из заработной платы рекомендуется специалистами уполномоченных органов и независимыми экспертами.

Вместе с тем отметим, что должны быть соблюдены следующие условия: удержание производится не позднее чем через один месяц со дня окончания срока, установленного для возвращения аванса, при этом работник не оспаривает оснований и размеров удержания.

Учитывая, что в рассматриваемой ситуации погашение дебиторской задолженности прошлых лет осуществляется посредством удержания из заработной платы сотрудника по его согласию, перечисление средств в доход бюджета следует отражать по тому же коду бюджетной классификации, по которому производится оплата труда.

Стоит отметить, что корреспонденции счетов по перечислению в доход бюджета удержанных из заработной платы подотчетных сумм прямо положениями Инструкции N 162н не урегулированы, поэтому такие корреспонденции необходимо предусмотреть по согласованию с ГРБС или финансовым органом в учетной политике (п. 2 Инструкции N 162н).

Таким образом, в рассматриваемой ситуации в бюджетном учете казенного учреждения, являющегося администратором доходов в полном объеме, могут быть отражены следующие корреспонденции счетов:

1. Дебет КРБ 1 302 11 837 Кредит КРБ 1 304 03 737

– на основании заявления сотрудника отражено удержание подотчетной суммы из его заработной платы;

2. Дебет КРБ 1 304 03 837 Кредит КРБ 1 208 14 667

– погашена задолженность сотрудника по возврату подотчетной суммы;

3. Дебет КДБ 1 210 02 136 Кредит КРБ 1 304 05 211

– в доход бюджета перечислена удержанная из заработной платы сотрудника сумма дебиторской задолженности по ранее выданному авансу на авиабилеты для проезда в отпуск.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Расчеты с подотчетными лицами. Счет 208 00 (для бюджетной сферы);

– Энциклопедия решений. Удержание неизрасходованного аванса;

– Энциклопедия решений. Учет операций по возврату дебиторской задолженности казенному учреждению (органу власти, местного самоуправления).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ибатуллина Резеда

Ответ прошел контроль качества

20 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2021. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как отразить удержание подотчетных сумм из зарплаты?

Как в 1С отразить удержание остатка неизрасходованной суммы (по выданным подотчетным средствам) при выдаче зарплаты? Был выдан аванс подотчетному лицу, отчет предоставлен на меньшую сумму.

Нормативное регулирование

Неиспользованную сумму работник должен вернуть в срок, установленный локальными актами работодателя (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У). Если работник возвращает неизрасходованный аванс до истечения данного срока, долга не возникает, поэтому речь в данном случае идет не о «принудительном» удержании, описанном в ст. 137-138 ТК РФ, а об исполнении работодателем воли работника.

Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю. При этом ст. 138 ТК РФ об ограничении размера удержаний при взыскании долга в данном случае не применяется (Письмо Роструда РФ 26.09.2012 N ПГ/7156-6-1). Иначе говоря, работник может указать в заявлении любую сумму, которую он хотел бы вычесть из своей зарплаты в счет возмещения подотчета.

БУ. Погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой (Инструкция по применению плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, далее — Инструкция по применению плана счетов N 94н, План счетов 1С):

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 71.01 «Расчеты с подотчетными лицами».

Сумма невозвращенных подотчетных средств отражается на счете 94 «Недостачи и потери от порчи ценностей» (Инструкция по применению плана счетов N 94н), если:

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

Тогда проводка имеет вид:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 71.01 «Расчеты с подотчетными лицами».

НУ. При удержании подотчетных сумм в налоговом учете дохода не возникает (п. 1 ст. 41 НК РФ).

НДФЛ и Страховые взносы. Удержанные суммы не влияют на расчет НДФЛ и страховых взносов.

Учет в 1С

Работнику Организации Игнатову П. С. выдан аванс на командировочные расходы в размере 10 000 руб.

13 сентября после возвращения из командировки работник предоставил авансовый отчет на сумму 9 000 руб. Остаток аванса, не подтвержденный документально, составил 1 000 руб. В этот же день Игнатов П. С. написал заявление, в котором изъявил желание о том, чтобы Организация вычла эту сумму из его ближайшей зарплаты. Согласно Положения о командировках Организации срок возврата подотчетных средств истекает 30 сентября.

Сумма подотчетных средств удержана из зарплаты работника.

Обратите внимание: слово «удержана» в данном случае мы применяем для того, чтобы был понятен механизм операции, однако напоминаем, что речь здесь идет о добровольном погашении аванса, не перешедшего в долги работника.

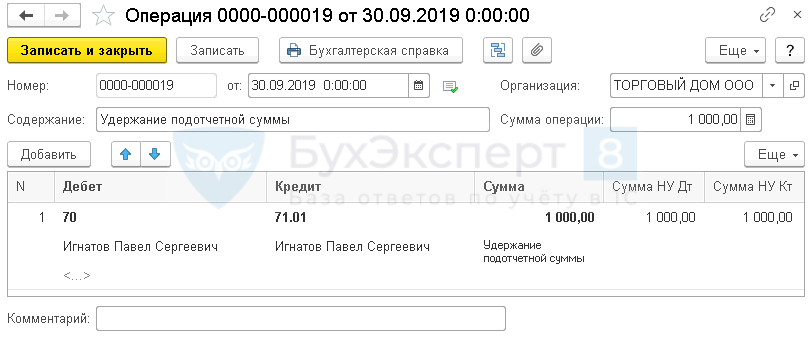

Шаг 1. Отразите в учете удержание подотчетной суммы документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

Получите понятные самоучители 2021 по 1С бесплатно:

В документе укажите:

- от — дата удержания подотчетной суммы;

- Дебет — 70 «Расчеты с персоналом по оплате труда»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица ;

- Кредит — 71.01 «Расчеты с подотчетными лицами»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица ;

- Сумма — неизрасходованный остаток подотчетных средств, в нашем примере 1 000 руб.

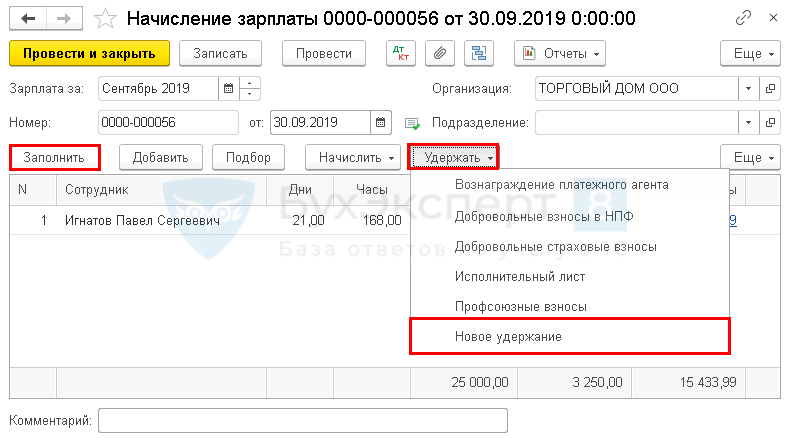

Шаг 2. Отразите удержание подотчетной суммы в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры —Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

Табличная часть документа заполняется автоматически по кнопке Заполнить .

Чтобы отразить сумму, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать — Новое удержание .

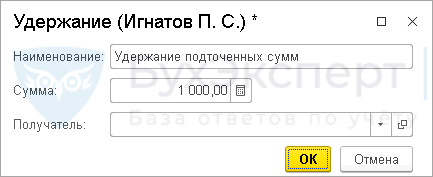

В карточке Удержание укажите:

- Наименование — Удержание подотчетных сумм;

- Сумма — сумма удержания, в нашем примере 1 000 руб.

В табличной части документа Начисление зарплаты появится новая графа Удержано .

В поле Удержано автоматически заполнится сумма удержания.

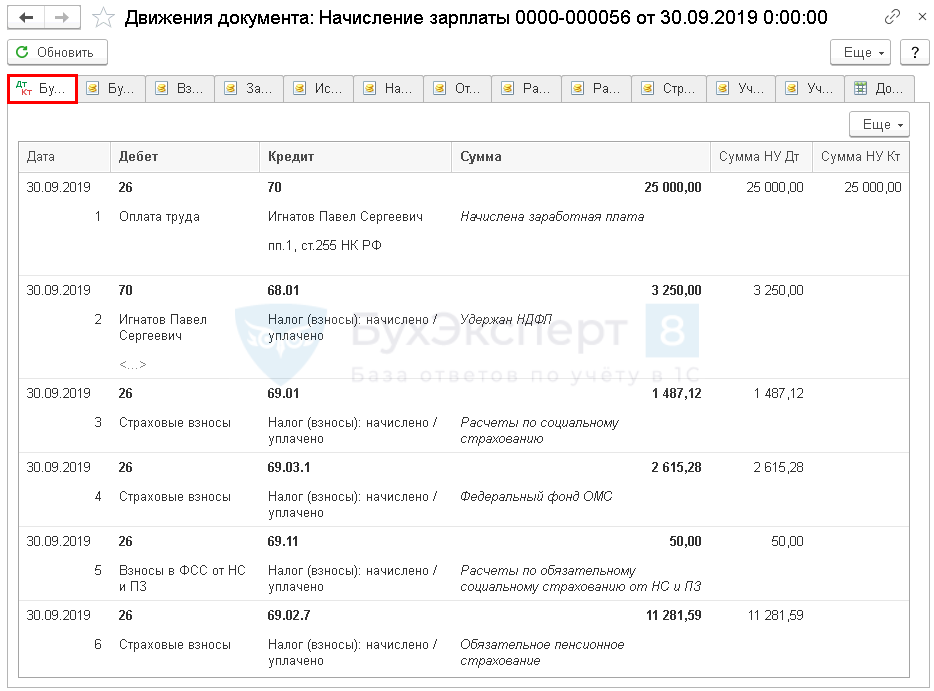

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — удержание НДФЛ из зарплаты;

- Дт 26 Кт 69 — начисление страховых взносов.

В проводках документа Начисление зарплаты удержание подотчетной суммы из зарплаты сотрудника не отражается. Удержание в этом документе нужно сделать для того, чтобы эта сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы зарплаты к выплате.

См. также:

- Документ Авансовый отчет

- Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

- Порядок учета расчетов с подотчетными лицами: законодательство

- Удержание из зарплаты ущерба за недостачу

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- В ведомости при печати «Реестра перечисленных сумм по НДФЛ» помимо сумм налога из текущего документа выводятся данные за предыдущие периоды.

- Выдача подотчетному лицу из кассы и возврат неиспользованных подотчетных средств.

- Удержание НДФЛ, если не осталось сумм к выплате в зарплатуЕсли по сотруднику не осталось сумм к выплате в зарплату.

- Автоматический пересчет сумм компенсации за задержку зарплаты (ЗУП 3.1.8.155).

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | ПОДОТЧЕТНЫЕ ЛИЦА / ПРОМО: 1С Бухгалтерия / Расчет зарплаты |

| Объекты / Виды начислений: | |

| Последнее изменение: | 14.02.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(8 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Благодарю за актуальную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

[25.11.2021 запись] Практический переход на ФСБУ 25 в 1С – Часть 1

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Классификация договоров аренды и лизинга (у арендатора)

Деньги ООО: как выдать под отчёт

Деньги ООО нельзя просто взять и потратить, даже на благо компании. Оплачивайте покупки с расчётного счёта или выдавайте сотрудникам. В последнем случае вы, на бухгалтерском языке, «выдаёте деньги под отчёт». Мы поможем правильно это оформить и разобраться, что делать, если сотрудник потратил больше или положил деньги в карман.

Зачем компании выдают деньги под отчёт

Допустим, в офисе закончилась бумага для принтера. Необязательно вести переговоры с поставщиком канцтоваров, заключать договор и перечислять деньги с расчётного счёта. Для покупки пары пачек бумаги выдайте деньги сотруднику. Он купит бумагу от своего имени и отчитается о расходах.

Компании выдают деньги под отчёт в трёх случаях.

- Хозяйственные и производственные нужды: покупка товаров, работ, услуг для компании.

- Командировки: суточные, проезд, аренда, оформление виз и паспортов, сборы с путешественников.

- Представительские расходы: деловой обед, мероприятие для партнёров.

Кому можно выдать подотчётные деньги

Директору и работникам, с которыми заключен трудовой или гражданско-правовой договор.

Раньше законодательство запрещало выдавать деньги под отчёт, если сотрудник не отчитался за прошлый раз. Запрет отменило Указание Банка России от 19 июня 2017 г. № 4416-У.

Как выдать деньги под отчёт наличными

- Директор издаёт приказ. Закон не ограничивает суммы и сроки — главное, указать их. Если срока нет — налоговая считает, что деньги выданы на день. Пишите приказ внятно: «Выдать А. А. Александрову 5 000 рублей на покупку 20 папок для документов и 5 пачек бумаги для принтера». Расплывчатые формулировки приведут к штрафу 50 000 рублей.

- Директор или бухгалтер выдаёт наличные сотруднику и подписывает расходный кассовый ордер (РКО).

- Сотрудник тратит деньги и в течение трёх дней приносит авансовый отчёт по потраченным деньгам. К отчёту прикладывает документы, которые подтверждают расходы. Например, при покупке канцтоваров — кассовый и товарный чек.

- Директор или бухгалтер подписывают авансовый отчёт.

Если деньги остались, сотрудник обязан вернуть их. При возврате в кассу оформите приходный кассовый ордер (ПКО).

Если денег не хватило и сотрудник вложил свои, организация компенсирует расходы. При выдаче наличных оформите РКО. При переводе безналом создайте отдельную платежку. Не выдавайте компенсацию вместе с зарплатой, потому что в этом случае налоговая может доначислить налоги и взносы.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как выдать деньги под отчёт безналом

Обычно подотчётные деньги выдают из кассы. Минфин разрешает безналичные переводы, но советует издать об этом приказ.

В приказе о выдаче подотчётных пропишите, по каким реквизитам перечислите деньги сотруднику. В назначении платежа укажите, что деньги выданы под отчёт и по какому приказу. ПКО и РКО оформлять не нужно. В остальном порядок выдачи подотчётных безналом такой же, как и наличными.

Что, если нет подтверждающих документов

Налоговая может узнать об этом только при проверке. Она:

- Откажется признавать суммы из авансовых отчётов в расходах для УСН «Доходы минус расходы».

- Начислит сотруднику 13% НДФЛ с суммы подотчётных, как будто он получил доход. Поэтому организации на УСН «Доходы» тоже стоит хранить подтверждающие документы.

Что, если сотрудник не возвращает деньги

Срок отчёта по расходам прошёл, сотрудник ничего не купил, а деньги оставил себе. В течение месяца издайте приказ об удержании подотчётных сумм из зарплаты.

Вычитайте до 20% зарплаты сотрудника. Больше — запрещает Трудовой кодекс. Большой долг вычитают из зарплаты много месяцев.

Попросите сотрудника написать заявление об удержании подотчётных из зарплаты и сможете уменьшать её полностью.

Если сотрудник против возврата подотчётных, уменьшать зарплату нельзя. Обращайтесь в суд.

Что, если месяц прошёл, а вы не успели издать приказ о взыскании денег

Остался единственный способ — обратиться в суд.

А если с момента нарушения прошло 3 года, истёк срок исковой давности. Пришло время списать задолженность сотрудника как безнадёжную. Учитывать её в расходах УСН запрещает Налоговый кодекс.

Когда вы списываете подотчётные в безнадёжные долги, у сотрудника возникает доход. Удержите 13% НДФЛ с ближайшей выплаты. Если до конца года не удержали налог, уведомите налоговую до 1 марта, а сотрудник сам заплатит НДФЛ до 1 декабря следующего года.

Как простить подотчётные сотруднику

Подпишите с сотрудником договор дарения денежных средств. Удержите из зарплаты 13% НДФЛ с суммы свыше 4 000 рублей. Подарки на 4 000 рублей не облагаются НДФЛ.

Чем рискует директор, если не возвращает подотчётные

К подотчётным для директора относятся подозрительно: это популярный способ вывода денег из ООО. Налоговая может не дожидаться истечения срока исковой давности и начислить налоги. Юридически это неправильно: пока срок исковой давности не истёк, деньги не перешли в собственность сотрудника и не являются доходом. Но доказывать свою правоту придётся в суде.

Если директор регулярно берёт и возвращает подотчётные без видимого результата — налоговая сочтёт подотчётные беспроцентным займом. Займы под 0% выгоднее, чем в банке, поэтому облагаются налогом. Подробнее о займах читайте в статье.

Что, если сотрудник купил товар для компании и хочет получить компенсацию

При подотчёте сотрудник получает аванс и отчитывается по расходам. Когда сотрудник сначала покупает товар, а потом просит деньги — это не подотчёт. Поэтому авансовый отчёт не нужен.

Пусть сотрудник напишет заявление о компенсации расходов, а директор издаст приказ и перечислит деньги.

Иногда налоговики переквалифицируют компенсацию расходов в договор купли-продажи: будто бы сотрудник купил товар и перепродал компании. Будет сложно доказать, что сотрудник действовал в интересах компании. Налог платить не придётся, потому что физлица имеют право на вычет до 250 000 рублей за перепродажу имущества. Сотрудник сдаст декларацию и отразит в ней вычет. Но, возможно, у него были другие планы на вычет.

Поэтому оформлять подотчет безопаснее, чем получать компенсацию.

Полезно запомнить

- Компания может оплатить товары или услуги сама или при помощи сотрудника. Сотрудник получает подотчётные деньги, выполняет задание компании и отчитывается о расходах.

- Получите от сотрудника авансовый отчёт и документы, подтверждающие расходы. Если он потратил меньше денег — возвращает компании, если больше — получает компенсацию.

- На УСН «Доходы минус расходы», спишите потраченные подотчётные в расходы. На УСН «Доходы» тоже оформляйте документы правильно, иначе налоговая начислит НДФЛ.

- Если сотрудник оставил подотчётные себе, в течение месяца издайте приказ об удержании из зарплаты. При больших суммах попросите сотрудника написать заявление.

- Обратитесь в суд, если не успели издать приказ за месяц или сотрудник не согласен на удержания.

- Налоговая подозрительно относится к подотчётным директора: она может счесть их доходом или беспроцентным займом. В обоих случаях вам доначислят налоги.

- Получайте подотчётные, а потом покупайте для компании. Делать наоборот — рискованно.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Инструкция: пишем заявление на удержание из заработной платы

Заявление на удержание из заработной платы излишне выплаченных сумм — это документ, в котором сотрудник обращается к работодателю с просьбой перечислить трудовое вознаграждение за вычетом образовавшейся переплаты.

Почему работники пишут согласие на удержание

Ряд сумм удерживается из зарплаты без дополнительного согласия работника — это налог на доходы физических лиц, страховые взносы, выплаты по исполнительным листам. Для некоторых вычетов из трудового вознаграждения потребуется отдельное согласие от служащего. В ТК РФ указано, нужно ли писать заявление на удержание из заработной платы излишне удержанной суммы, — да, произвести возврат неправильно начисленной зарплаты, отпускных, неиспользованного подотчета разрешено только при наличии письменного подтверждения, то есть заявления от сотрудника (ч. 2, 3 ст. 137 ТК РФ).

Деньги из зарплаты работника удерживаются в строго ограниченных случаях (ч. 1, 2 ст. 137 ТК РФ):

- для возмещения неотработанного авансирования;

- для погашения неиспользованного аванса в период командировок;

- для возврата заработной переплаты, которая образовалась из-за ошибок в расчетах и по иным причинам.

- расчетных ошибок;

- признания вины сотрудника в невыполнении трудовых норм или простое;

- неправомерных действий служащего, признанных судом.

Если работник самостоятельно обращается к руководству с просьбой удержать деньги из трудового вознаграждения, никаких ограничений нет — служащие вправе распоряжаться зарплатой по собственному усмотрению (письмо Роструда № ПГ/7156-6-1 от 26.09.2012). Обычно сотрудники подают заявление на удержание для оплаты кредита банку или займа конкретному лицу в счет зарплаты — это правомерное основание для вычета денежных средств. Работодатель удерживает указанную в обращении сумму, но только после начисления НДФЛ.

В каких случаях заявка не пишется

Все законодательно обоснованные вычеты взимаются без письменного согласия служащего. К таким начислениям относят:

- НДФЛ (гл. 23 НК РФ);

- исполнительные документы (ст. 99 229-ФЗ от 02.20.2007);

- отпускные, выплаченные авансом увольняющемуся сотруднику, счетная ошибка при начислении трудового вознаграждения.

Но когда работодатель удерживает деньги из зарплаты служащего, он обязан соблюдать определенный лимит. По закону, из зарплатного вознаграждения нельзя удерживать больше 20% (ч. 1 ст. 138 ТК РФ). Исключением являются начисления по нескольким исполнительным листам, но не больше 50% (ч. 2 ст. 138). В особых случаях по исполнительному производству начисляют до 70% от заработной платы — на выплату алиментов несовершеннолетним детям, для возмещения вреда здоровью другого лица (ч. 3 ст. 138).

Как составить обращение

Согласие работодателю служащие пишут в свободной форме. В тексте необходимо указать основание, размер и порядок взыскания. Вот как составить заявление сотрудника на списание займа с зарплаты (в других случаях составляем по аналогии):

- Указать адресата — Ф.И.О. и должность руководителя, название компании.

- Вписать информацию о заявителе — его Ф.И.О., должность.

- Озаглавить документ.

- Описать причину и суть обращения — кому и для чего перечислять средства.

- Указать размер и порядок взыскания.

- Перечислить платежные реквизиты (при необходимости) и подтверждающие приложения (если есть).

- Подписать заявку, поставить дату и Ф.И.О. сотрудника.

Образец

Так выглядит образец согласия на удержание за питание из заработной платы (аналогично составляется и для других оснований). Используйте шаблон в работе:

Должность руководителя, Ф.И.О.

от (Ф.И.О. работника)

Заявление о согласии работника

на удержания из заработной платы

Я, _______________________________ (Ф.И.О. работника), занимающий должность ____________ (наименование должности) в __________________ (наименование организации), согласен на удержание из заработной платы для погашения задолженности, которая образовалась в результате _________________________________ (указать причину), в сумме __________ ежемесячно, до полного погашения задолженности.

Подпись Ф.И.О. работника

А это пример заявления для погашения займов от работника:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Удерживаются ли алименты с отпускных или нет?

- Начисляются ли алименты на отпускные выплаты?

- Как выплачивать алименты с отпускных: удержание сумм?

- Размер алиментов с отпускных

- Когда перечислять алименты с доходов нельзя?

- Итоги

Начисляются ли алименты на отпускные выплаты?

Алименты с отпускных гражданина в пользу управомоченных лиц обязательно уплачиваются — как и с иных доходов, которые указаны в Перечне, утвержденном постановлением Правительства России от 18.07.1996 № 841.

Уплата алиментов в обычном порядке (без участия приставов) может осуществляться работодателем за счет отпускных и иных трудовых доходов работника на основании (п. 2 ст. 100 СК РФ, п. 2 ст. 121, 122 ГПК РФ):

- нотариального соглашения между бывшими супругами;

- судебного приказа.

Если обязанное лицо препятствует или не способствует осуществляемому в обычном порядке перечислению алиментов, то в дело уже вступают судебные приставы. Они могут инициировать взыскание алиментов с отпускных, зарплаты и иных доходов должника.

Рассмотрим, вправе ли работодатель удерживать алименты с отпускных или нет, и в каком порядке перечисляются удержания взыскателю.

Как выплачивать алименты с отпускных: удержание сумм?

Изучим теперь, как осуществляется выплата алиментов с отпускных на практике.

Работодатель в таких случаях действует по следующему алгоритму (пп. 3, 4, 4.1 ст. 98 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ, ст. 109 СК РФ):

1. Получив исполнительный документ, обеспечивает удержание суммы, соответствующей данному документу, с доходов работника, включая отпускные.

Подробнее о порядке начтсления и удержания алиментов читайте здесь.

2. В течение 3 дней с момента выплаты отпускных (иных доходов) работнику перечисляет их часть взыскателю алиментов.

Пересчитывать ли отпускные, если исполнительный документ поступил в организацию во время отпуска сотрудника, узнайте из консультации экспертов системы КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

3. Всякий раз, когда работнику выплачиваются очередные отпускные (иные доходы), перечисляет их часть взыскателю, до тех пор пока:

- долг не будет погашен полностью;

- работник не уволится;

- о прекращении выплат не обратится с заявлением взыскатель;

- о прекращении взыскания алиментов не издаст постановление пристав-исполнитель.

Как отразить алименты в бухучете, читайте в материале «Проводки при начислении и удержании из зарплаты алиментов».

Окончив уплату алиментов с зарплаты работника, фирма-работодатель направляет:

- исполнительный документ с отметкой об окончании выплат взыскателю или приставу (в зависимости от того, кто передал документ);

- справку об удержанной у должника сумме (при частичном взыскании).

Величина алиментов к удержанию устанавливается судом или фиксируется в нотариальном соглашении. Рассмотрим максимальный размер алиментов.

Размер алиментов с отпускных

Размер алиментов с отпускных и иных доходов гражданина:

1. При отсутствии нотариального соглашения между супругами (п. 1 ст. 81 СК РФ) составляет:

- 1/4 дохода — на 1 ребенка;

- 2/3 дохода — на 2 детей;

- 1/2 дохода — на 3 и более детей.

При этом суд вправе увеличить или уменьшить данные показатели (п. 2 ст. 81 СК РФ).

2. При наличии нотариального соглашения устанавливается любая сумма, но, если алименты платятся с зарплаты, перечислению подлежит не более 70% от ее величины (ст. 138 ТК РФ).

3. Суд может установить размер алиментов в твердой денежной сумме или в виде доли величины прожиточного минимума. В данном случае величину алиментов нужно индексировать пропорционально росту величины прожиточного минимума.

Получите пробный бесплатный доступ к КонсультантПлюс и изучите пошаговую инструкцию «Как индексируются алименты».

При этом и в 1-м, и во 2-м, и в 3-м случае алименты удерживаются после уменьшения доходов на сумму НДФЛ в первоочередном порядке вне зависимости от иных долговых обязательств сотрудника.

Не имеет значения, удерживаются или нет алименты с отпускных, при расчете алиментов с других доходов. Отметим, что в Перечень по постановлению 841 входят в общем случае все доходы, исчисляемые по среднему заработку (в их числе — отпускные). Но если речь идет о доходах, представленных выплатами по больничным, которые так же, как и отпускные, считаются по среднему заработку, алименты могут быть взысканы только по решению суда (подп. «в» п. 2 Перечня).

Подробности ищите здесь.

Есть ряд разновидностей доходов, с которых алименты не могут быть взысканы, — рассмотрим их.

Когда перечислять алименты с доходов нельзя?

Перечень доходов, с которых не удерживаются алименты, закреплен в ст. 101 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ:

1. Компенсационные выплаты на проезд, лечение, а также по уходу за нетрудоспособными гражданами за счет бюджетов различных уровней.

2. Страховое обеспечение по соцстрахованию, за исключением пенсий.

3. Средства маткапитала.

4. Пенсии по потере кормильца, выплачиваемые из федерального бюджета, а также доплаты к пенсиям из бюджетов субъектов.

5. Компенсационные выплаты от работодателя:

- командировочные;

- при регистрации брака, рождении ребенка, смерти близкого родственника;

- на амортизацию инструмента, используемого сотрудником в рабочих целях.

6. Детские пособия, выплачиваемые за счет бюджетной системы РФ.

7. Единовременные суммы матпомощи, выплачиваемые из бюджетных средств и т. д.

Положен ли двойной «детский» вычет матери, если отец уклоняется от алиментов, читайте здесь.

Итоги

На вопрос: «Удерживать или нет алименты с отпускных?» — законодательство РФ дает положительный ответ. Порядок отчислений с алиментов работодателем тот же, что и при отчислениях с других доходов работника. Максимальный размер соответствующих алиментов может определяться в соответствии с положениями СК РФ, ТК РФ, решением суда или нотариальным соглашением между бывшими супругами.

Узнать больше о специфике уплаты алиментов вы можете в статьях:

Как правильно проводить удержания из зарплаты по исполнительным листам

Бухгалтерам приходится удерживать из зарплаты сотрудников не только алименты, но и долги по кредитам, неуплаченные налоги и взыскания от ЖКХ по квартплате. Разберёмся, какие документы имеют силу исполнительных, как быть, если на одного работника поступает несколько исполнительных документов, и как поступать с удержаниями из больничных после перехода на «Прямые выплаты» от ФСС.

Какие документы имеют силу исполнительных

Кроме судебных приказов, исполнительных листов или постановлений приставов в бухгалтерию могут поступать иные документы — заявления работников на удержания или нотариально удостоверенные соглашения об уплате алиментов.

Такие документы могут приносить примерные отцы семейств, состоящие в браке и проживающие совместно с супругой и детьми. Делается это, чтобы «заблокировать» удержания из зарплаты по другим исполнительным документам — от банков, налоговой, ЖКХ.

Обязан ли бухгалтер удерживать из зарплаты алименты на основании таких документов или документы госорганов имеют приоритет? Давайте разбираться.

Удержания из зарплаты возможны только в случаях, которые предусмотрены ТК РФ и федеральными законами (ст. 137 ТК РФ). Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ). Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов.

Заявление работника об удержании из заработной платы — это не исполнительный документ, даже если там поручается удерживать алименты (ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ, далее — Закон № 229-ФЗ).

Если работник пишет заявление об удержании, то это не удержание, а добровольное распоряжение зарплатой, и ограничения по удержаниям тут не действуют.

Отсюда следует два вывода.

- Раз ограничения не действуют, по заявлению работника можно изымать из зарплаты любые суммы и в любых целях — хоть 100 % зарплаты, но после удержания НДФЛ (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

- Раз заявление — это не исполнительный документ, то деньги по заявлению можно изымать только тогда, когда будут произведены все «официальные» удержания по исполнительным листам и судебным приказам.

Раз по «добровольным» удержаниям никакие ограничения не действуют, работник после всех удержаний вполне может получить «на руки» 1/6, 1/8 и даже 1/10 заработной платы. Никакого нарушения в этом не будет. И всё же при появлении «официального» исполнительного документа мы бы рекомендовали уточнить у сотрудника, сохраняет ли силу его заявление на добровольное перечисление денег.

У Ивана большой долг по налогу на недвижимость: несколько лет он не платил за дом в деревне. Поняв, что скоро его «догонит» исполнительный лист, он написал по месту работы, в бухгалтерию ООО «Радуга», заявление на удержание 80 % зарплаты в счёт алиментов. В тот же месяц на него же поступил исполнительный лист: приставы требовали удержать половину жалования в счёт задолженности по налогам. Бухгалтерия «Радуги» удерживала деньги по постановлению, а уже из оставшейся части вычла деньги по заявлению работника.

Другое дело, если в бухгалтерию поступает не заявление, а нотариально удостоверенное соглашение (или его копия) об уплате алиментов. Это полноценный исполнительный документ (ст. 12 Закона № 229-ФЗ). Он имеет такую же силу, как судебные приказы, исполнительные листы и постановления приставов.

Какой документ важнее

Вопросы возникают, и когда на одного сотрудника поступает несколько исполнительных документов. Нужно ли брать в работу все документы сразу или правильнее организовать «очередь» и начинать исполнения по каждому следующему только после того, как закончено исполнение предыдущего?

Прямого ответа на этот вопрос в Законе № 229-ФЗ нет. Но есть два правила:

- Начинать удержания надо с даты получения исполнительного документа (ст. 98 Закона № 229-ФЗ). Это правило действует независимо от того, первый это документ по работнику или нет.

- Работодатель распределяет взысканные суммы между взыскателями без учёта того, когда какой исполнительный документ поступил (п. 3 ст. 111 Закона № 229-ФЗ).

Таким образом, не нужно ставить исполнительные документы в очередь: они должны исполняться одновременно. Как только поступает новое постановление, нужно сразу проводить по нему удержания наравне с уже имеющимися исполнительными листами.

Как работники хитрят и что делать бухгалтеру

Итак, дано. Максимальный размер удержания ограничен по ТК РФ. А сами исполнительные документы ранжируются: требования второй очереди удовлетворяются после того, как будут полностью удовлетворены требования первой очереди. Очевидно, что если сумма требований больше лимита, кто-то из кредиторов второй-третьей очереди останется ни с чем.

В какой очерёдности удовлетворяются требования взыскателей (ст. 111 Закона № 229-ФЗ)

Зная это, работники хитрят: приносят в бухгалтерию судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50 % от зарплаты и блокируют удержания в пользу банков и налоговой. Всё удержанное получает супруга сотрудника в качестве алиментов на детей.

Разводиться для этого не обязательно. Семейный кодекс не связывает право детей на алименты с совместным проживанием и семейными отношениями матери и отца. Супруги могут быть женаты и жить вместе — и в любой момент обратиться за алиментами в суд. Или пойти к нотариусу и заключить соглашение об уплате алиментов. При этом размер алиментов по соглашению может быть больше, чем установил бы суд, — 50 или даже 70 % от заработка.

Это типичное злоупотребление правом (ст. 10 ГК РФ). Но у бухгалтерии нет полномочий переоценивать судебные решения или нотариальные соглашения. А значит, пока они не отменены, бухгалтер имеет полное право не удерживать деньги по исполнительным документам 2-4 очереди, если лимит взыскания (ст. 137 ТК РФ) уже достигнут при удержании алиментов.

Каков максимум для удержания

Несколько взысканий разной очерёдности

В общем случае можно удерживать по исполнительным документам до 50 % зарплаты (ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ). Но есть пять ситуаций, когда удержать можно до 70 % заработка (ст. 138 ТК РФ):

- Отбывание исправительных работ.

- Взыскание алиментов на несовершеннолетних детей;

- Возмещение вреда, причиненного здоровью другого лица;

- Возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

- Возмещение ущерба, причиненного преступлением.

Если на одного работника поступило несколько исполнительных документов, в том числе из «льготных» категорий, руководствуемся правилом очерёдности: сначала удовлетворяем требования первой очереди, потом второй и так далее (ст. 111 Закона № 229-ФЗ).

На работника ООО «Лидер» Василия поступило два исполнительных листа. Один требует взыскать треть заработка в качестве алиментов на двух детей, а второй — половину в счёт задолженности по ЖКХ.

Начинаем с выплат первой очереди: бухгалтер удерживает треть заработка и направляет эту сумму на уплату алиментов. Требование выполнено, а лимит ещё не выбран, значит, можно удовлетворить требование второй очереди.

Требование второй очереди — долг по ЖКХ — удовлетворяется из неизрасходованного лимита, и это ⅙ заработка: ½ -⅓ = ⅙.

Бухгалтерия будет удерживать так деньги каждый месяц, пока не будет выплачен весь долг поставщику коммунальных ресурсов — или пока не прекратится взыскание алиментов (п. 2 ст. 99 Закона № 229-ФЗ).

Алименты на детей и взрослых

Алименты могут устанавливаться не только на несовершеннолетних детей, но и на содержание родителей, братьев, сестёр, бывшего супруга (ст. 87, 90, 93 Семейного кодекса РФ). Отличить такие алименты просто: они всегда устанавливаются не в проценте к заработку, а в твердой сумме.

Нюанс в том, что все алименты относятся к первой очереди. Но алименты на несовершеннолетних детей можно взыскивать в пределах 70 % от заработка (ст. 138 ТК РФ, п. 3 ст. 99 Закона № 229-ФЗ). А алименты на родителей и бывших супругов взыскиваются в пределах 50 % от жалования. Это вызывает проблемы, если с работника надо одновременно удержать оба типа алиментов.

Если взысканной суммы не хватает, чтобы удовлетворить всех взыскателей одной очереди, она распределяется пропорционально причитающейся каждому из них сумме, указанной в исполнительном документе (п. 3 ст. 111 Закона № 229-ФЗ). Это значит, что при взыскании двух типов алиментов сначала надо удержать половину заработка и распределить ее между детьми и взрослыми, т. к. взрослые получатели алиментов не могут претендовать на сумму заработка за пределами 50 %. А потом еще раз произвести удержание уже в пределах 70 % и отправить все взысканное детям.

Но поскольку алименты на взрослых всегда устанавливаются в твердой сумме, а на детей чаще всего в виде процента от заработка, то перед началом удержания оба требования надо привести к общему знаменателю — посчитать сумму на каждого из детей в этом месяце с учётом заработка и доли алиментов.

На Ивана Григорьевича имеется три исполнительных документа на взыскание алиментов: на сына в размере ⅙ заработка, на дочь в размере ¼ заработка и на бывшую супругу в размере 5000 руб. ежемесячно. Заработная плата сотрудника составляет 20 000 руб., и он имеет право на стандартный вычет по обоим детям. Рассчитаем удержания.

Сначала определим базу для удержания: деньги удерживаются из суммы, оставшейся после уплаты НДФЛ (п. 1 ст. 99 Закона № 229-ФЗ). В нашем случае база составит 17 764 руб. (20000 − (20000 − 1400 × 2) × 13 %).

Теперь начнем расчёт.

- Определим твердые суммы, которые причитаются каждому из взыскателей: супруга — 5000 руб., дочь — 4441 руб. (17 764 × 1/4), сын — 2960,67 руб. (17764 × 1/6).

- Общая сумма удержания 12401,67 руб. (5 000 + 4 441 + 2 960,67), что больше половины заработка (17 764 × 50 % = 8882).

- Удержим половину заработка (8 882 руб.) и распределим эту сумму между всеми тремя взыскателями пропорционально их требованиям:

- доля супруги: (8 882 / (5 000 + 4 441 + 2 960,67)) × 5000 = 3 580,97 руб.;

- доля дочери: (8 882 / (5 000 + 4 441 + 2 960,67)) × 4 441 = 3 180,62 руб.;

- доля сына: 8 882 / (5 000 + 4 441 + 2 960,67)) × 2 960,67 = 2 120,41 руб.

- Поскольку дети получили меньше той суммы, которая была определена на первом шаге, то производится дальнейшее удержание в пределах 70 % заработка, т.е. удерживается еще 2 100,64 руб. ((4 441 − 3 180,62) + (2 960,67 − 2 120,41)) из возможных к доудержанию 3 552,8 руб. (17 764 × 70 % − 8882). Данные деньги отправляются только детям.

Итого супруга получит 3 580,97 руб., дочь 4 441 руб., сын 2 690,67 руб. А работнику к выплате причитается 6 951,36 руб. И при этом у него появится задолженность по алиментам в пользу супруги в размере 1 419,03 руб.

Если бы удержанной в пределах 70 % от заработка суммы не хватило для полного расчета с детьми, то соответствующая сумма также делилась бы между ними пропорционально их требованиям.

Лимиты и плата за перевод сумм взыскателю

Иногда с работника взыскивается также плата за перевод денег в пользу взыскателя: банковские и почтовые комиссии (п. 3 ст. 98 Закона № 229-ФЗ). Удерживать их в пределах лимитов или сверх того?

Взыскивать эти суммы за пределами лимитов нельзя (ст. 138 ТК РФ). А значит, если работник не согласен добровольно компенсировать стоимость перевода (например, подать заявление на добровольное удержание из зарплаты), то бухгалтеру придётся уменьшить сумму взыскания по исполнительному документу. В результате на стоимость перевода за работником будет образовываться задолженность по исполнительному листу — её нужно будет удержать из последующих выплат.

Удержания из больничных в «пилотных» регионах

С больничных удержания по исполнительным листам тоже проводятся: в перечне исключений — необлагаемых госпособий — пособия по временной нетрудоспособности не значатся (пп. 9 п. 1 ст. 101 Закона № 229-ФЗ). Вопрос в другом — как удерживать.

Если пособие выплачивает сама организация и принимает потом к зачету при расчётах с ФСС, то проблем не возникает. Но в регионах, где действует пилотный проект ФСС «Прямые выплаты», деньги в оплату больничного поступают работнику и от работодателя (за первые три дня нетрудоспособности), и от ФСС (за остальные дни).

Если строго следовать нормам Закона № 229-ФЗ, бухгалтерия должна удерживать деньги только из тех выплат, которые проводит сама организация (ст. 98 Закона № 229-ФЗ). К удержаниям с «основного» пособия, которое перечисляет ФСС, работодатель никакого отношения не имеет. А значит, рассчитывать удержание нужно только по выплачиваемой сумме — за первые три дня болезни.

Этот вывод подтверждают разъяснения территориальных отделений ФСС. Специалисты ФСС по Тамбовской области поясняют, что ФСС удержит деньги из пособия, если в отделение поступит исполнительный лист, судебный приказ или соглашение об уплате алиментов. Обратиться в отделение Фонда должен получатель алиментов или служба судебных приставов. Работодатель не обязан ни уведомлять ФСС об исполнительных листах, ни пересылать в отделение ФСС их копии.

Если Фонд не проведёт удержание, работодатель не обязан исправлять эту ошибку. Такая обязанность появится, только если в компанию придёт официальный документ от приставов, где будет указано, что по «больничному» за счёт ФСС возникла задолженность и её надо удержать из текущих выплат в пользу работника-должника.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.