Заполняем 6-НДФЛ за I полугодие 2021 года

Ежеквартальная отчетность по НДФЛ по форме 6–НДФЛ обязательна для все организаций и ИП, которые имеют наемных работников, и налоговых агентов, которые выплачивают доходы физлицам в соответствии с пунктом 2 статьи 230 НК РФ.

Расчет 6-НДФЛ за 1 полугодие 2021 года нужно сдать не позднее 30.07.2021 г.

С отчетности за I квартал 2021 года расчет 6-НДФЛ сдается по новой форме, которая утверждена приказом от 15.10.2020 № ЕД-7-11/753@.

То есть, новую форма 6-НДФЛ уже сдавали в апреле 2021 года, в составе отчетности за первый квартал. Изменение, к которому еще не привыкли бухгалтеры связаны с определением даты уплаты НДФЛ.

Чтобы понять, включать выплату в расчет или нет, нужно ориентироваться не на крайний срок уплаты НДФЛ, а на дату, когда налог был удержан. Правило установлено в п. 3.1 Порядка, утвержденного приказом № ЕД-7-11/753@.

Как заполнить 6-НДФЛ за 1-е полугодие 2021 года

6-НДФЛ за полугодие 2021 года заполняют нарастающим итогом.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные данные нарастающим итогом с начала года по соответствующей налоговой ставке.

Титульный лист расчета 6-НДФЛ

Укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

В поле «Отчетный период (код)» впишите 31, т.к. отчитываетесь за полугодие 2021 года. По поле «Календарный год» укажите 2021.

По строке «По месту нахождения (учета) (код)» проставляют код места представления Расчета:

- 214 – по месту учета российской организации;

- 215 – по месту нахождения правопреемника российской организации;

- 220 – по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства индивидуального предпринимателя;

- 320 – по месту осуществления деятельности индивидуальным предпринимателем;

- 335 – по месту нахождения обособленного подразделения иностранной организации в РФ;

- 121 – по месту жительства адвоката;

- 122 – по месту жительства нотариуса.

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года нужно отражать суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за апрель – июнь 2021 г., независимо от срока их перечисления.

- в поле 020 – укажите общую по всем физлицам сумма налога, удержанную за последние три месяца.

- в поле 021 – дату, не позднее которой должна быть перечислена в бюджет удержанная сумма налога.

- в поле 022 – укажите общую сумму удержанного налога, подлежащую перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Если удерживали НДФЛ по разным ставкам, для каждой заполните отдельный лист раздела 1 .

В поле 010 укажите КБК по НДФЛ.

- Для НДФЛ по ставке 13 % – КБК 182 1 01 02010 01 1000 110.

- Для НДФЛ по ставке 15 % (с доходов свыше 5 млн руб.) – КБК 182 1 01 02080 01 1000 110.

В поле 030 укажите сумму возвращенного НДФЛ за последние три месяца отчетного периода: апрель-июнь 2021 года.

В полях 031 и 032 расшифруйте каждый случай возвращенного налога, указав в поле 031 – дату возврата, в поле 032 – возвращенную сумму. Сумма значений по всем полям 032 должна совпадать со полем 030.

Раздел 2 расчета 6-НДФЛ

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если фирма выплачивала физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

- в поле 100 – ставку НДФЛ,

- в поле 105 – соответствующий КБК.

- в поле 110 – сумму доходов физлиц за отчетный период, которые облагаются по ставке из поля 100.

- в полях 111, 112 и 113 укажите доходы по видам:

- дивиденды – строка 111;

- выплаты по трудовым договорам – строка 112;

- выплаты по гражданско-правовым договорам – строка 113.

- в поле 120 – количество получателей дохода.

- в поле 130 – налоговые вычеты, которые вы применили к доходам.

- в поле 140 – начисленный НДФЛ со всех доходов,

- в поле 141 – НДФЛ с дивидендов.

- в поле 150 – фиксированные платежи иностранцев.

- в поле 160 – удержанный НДФЛ за полугодие 2021 года: январь – июнь 2021 года.

- в поле 170 – неудержанный НДФЛ с выплаченных доходов.

- в поле 180 – излишне удержанный НДФЛ.

- в поле 190 – возвращенный налог.

Если есть доходы, не связанные с оплатой труда, например, матпомощь, ее по строке 112 не указывайте.

Больничные за первые три дня включают в эту строку 112 на основании письма ФНС от 01.12.2020 № БС-4-11/19702@.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Ошибка 50 в СЗВ-СТАЖ

Налоговая отчётность требует особенного внимания, так как за ошибки в порядке оформления документов придётся платить не только деньгами, но и временем. Исправить их можно,но необходимо также следовать определённым нормам. Конкретный порядок предусмотрен и для исправления ошибки 50 в СЗВ-СТАЖ.

- Что означает код ошибки 50

- Причины появления кода ошибки 50 в форме СЗВ-СТАЖ

- Как исправить в СЗВ-СТАЖ ошибку с кодом 50

- Пример заполнения отчета СЗВ-СТАЖ

Что означает код ошибки 50

Если вы получили протокол проверки от Пенсионного фонда и рядом со столбцом «Описание проверки» увидели «50». Это значит, что при заполнении СЗВ-СТАЖ были допущены серьезные ошибки, из-за которых Фонд не может принять отчёт. Речь в данном случае идёт не просто о небольших недочётах, а о неправильной информации, что принципиально важно. Поэтому необходимо исправлять документ целиком и подавать повторно в определённом порядке.

Причины появления кода ошибки 50 в форме СЗВ-СТАЖ

Причин, по которым Фонд не принимает отчёт, может быть несколько:

- неправильное оформление или несоблюдение структуры;

- некорректная информация (ошибки в заполнении ИНН, регистрационного номера, наименовании компании и т.д.);

- некорректные данные о сотрудниках или работодателе (ошибки в ФИО, должности, периодах работы, пропуск важных сведений и т.д.);

- использование неактуального образца формы;

- неверный период отчётности (позже, чем подавалась форма);

- проблемы с электронной подписью (недействительна, ошибки в формате или она ставилась другим человеком без доверенности).

Решение проблемы будет зависеть от самой причины. Для начала необходимо внимательно перепроверить файл, найти ошибку и действовать соответственно.

1. Проблема в электронной подписи. Допустим, у представителя, который подавал отчёт, нет необходимой доверенности. Нужно как можно быстрее оформить доверенность и направить ее в ПФР. Затем повторно сдать отчёт. Если подпись устарела или произошел сбой в системе — нужно проверить актуальность данных в личном кабинете на Госуслугах или в Едином портале ЭП. Исправить ошибки, подтвердить актуальность в системе и после этого подать отчёт снова.

2. Ошибки в структуре. Нужно заполнить документ заново в соответствии со всеми нормами к структуре и формату. Требования перечислены в Постановлении правления Пенсионного фонда РФ от 7 декабря 2016 № 1077п.

3. Недостаток информации. Если в протоколе содержится сообщение по типу «Содержимое элемента “. ” неполно . », нужно перепроверить документ и добавить необходимые блоки в структуру. Обычно в том же сообщении содержится информация, которую требуется дополнительно указать.

4. Несоответствие данных. Программа Фонда проверяет все данные (ИНН, регистрационный номер и другие) о работодателе и сотрудниках по информации в своей базе. Нужно проверить учётные программы, учредительные документы,уведомление из регистрационного фонда. Возможно, какая-то информация устарела или поменялась. Найти несоответствие, исправить данные в учётной системе, и уже потом оформлять новый файл. Если же все данные актуальны, а в отчёте была опечатка, нужно просто оформить его правильно и подать.

4. Указан неправильный период. Сдавать отчётность можно исключительно за предыдущие месяцы. К примеру, в мае можно сдать отчёт за апрель и предыдущие месяцы, но за будущие — нельзя. Нужно тщательно соотнести все сроки и проставить дату правильно.

Также следует проверить актуальность вашего ПО. Важно, чтобы программы обновлялись автоматически, а XML-файлы полностью соответствовали схеме XSD. Документация, которую будут формировать устаревшие сервисы, не будет приниматься программой ПФР автоматически.

Как исправить в СЗВ-СТАЖ ошибку с кодом 50

Порядок исправления ошибок и повторной подачи документа не сложный, но и здесь есть обязательные нюансы.

Во-первых, лучше оформлять новый документ. Если программа Фонда получит скорректированный файл с прежним именем, она вероятнее всего автоматически его не примет.

Во-вторых, важно обратить внимание на тип файла. Так как отчёт был полностью не принят и вы подаете его заново, форма должна значиться как «Исходная».

Пример правильного оформления типа файла

Пример правильного оформления типа файла

В-третьих, важно помнить о сроках. По закону, на исправление документа и повторную подачу в Фонд у работодателя есть ровно 5 рабочих дней. Если он опоздает, ему назначат штраф (500 рублей на каждого застрахованного сотрудника для ИП, и в разы больше — для организаций).

Пример заполнения отчета СЗВ-СТАЖ

В качестве примера представим вам образец вымышленной фирмы ООО «Аргентина», чтобы вы могли рассмотреть формат заполнения и структуру файла.

Образец правильного заполнения формы СЗВ-СТАЖ

Образец правильного заполнения формы СЗВ-СТАЖ

Даже опытный бухгалтер не застрахован от ошибок. Но законодательство предусматривает подобную случайность и определяет порядок их исправления. Главное — сделать это правильно и вовремя.

Если вы хотите корректно оформить повторную форму и избежать новых ошибок, можно обратиться к сервису онлайн-бухгалтерии от «Моё дело». Здесь вы сможете скачать все необходимые бланки, либо заполнить их с подсказками непосредственно в сервисе.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

СЗВ-ТД: код ошибки 50 или код ошибки 30

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

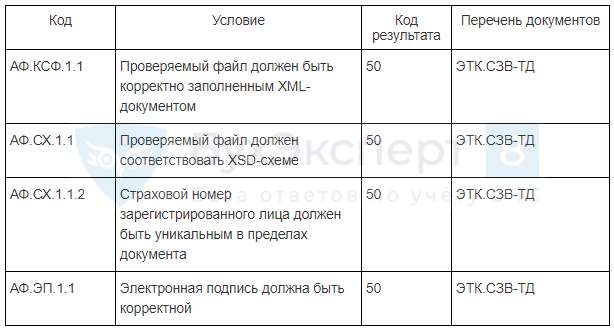

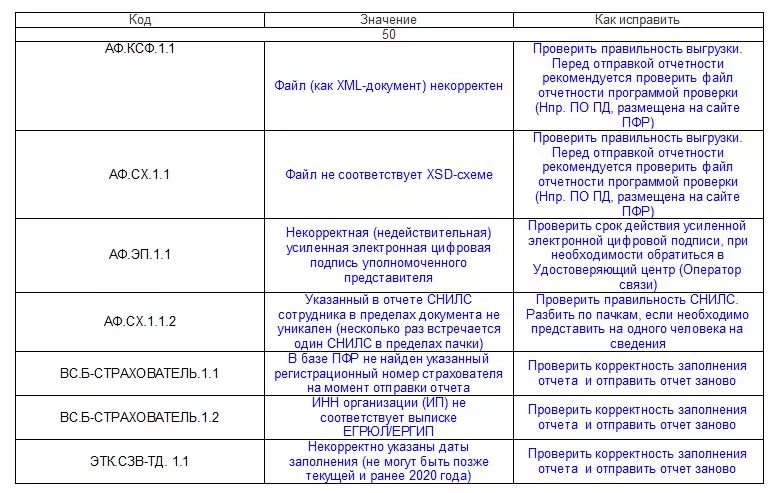

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Код ошибки 50 в СЗВ-ТД

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

Получите понятные самоучители 2021 по 1С бесплатно:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

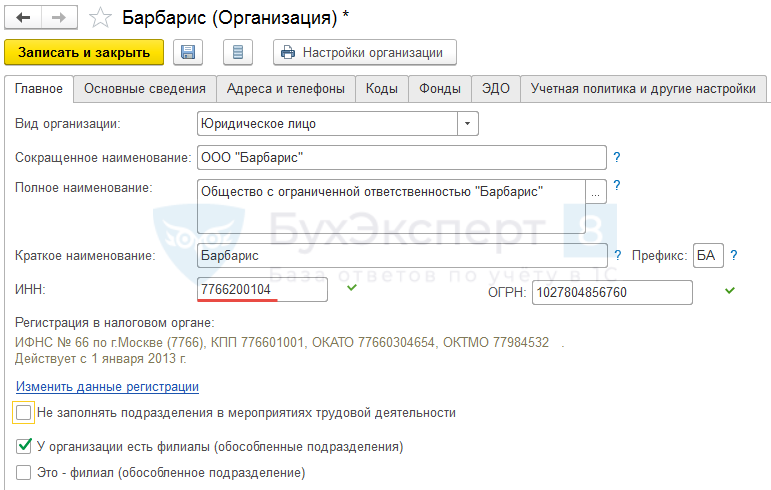

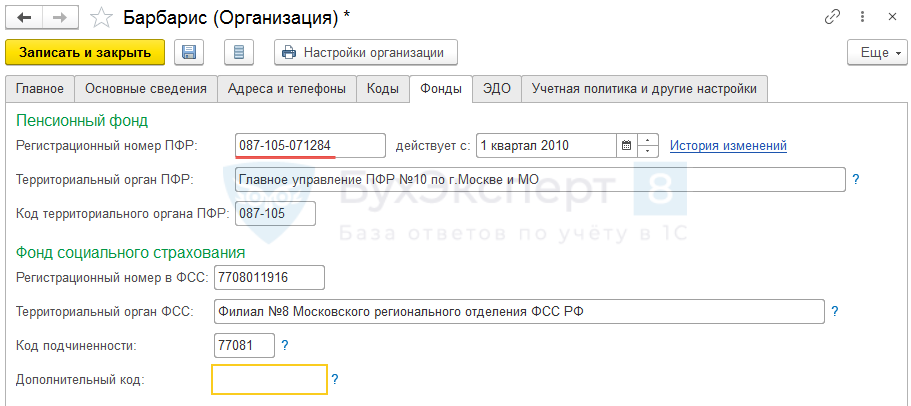

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации ( Настройка – Организации ) на вкладках Главное и/или Фонды :

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД .

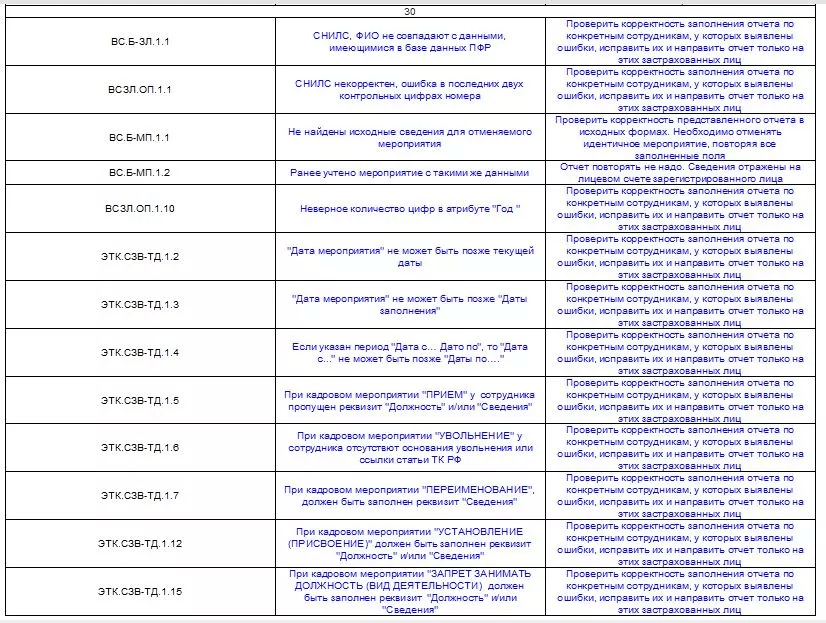

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД , однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

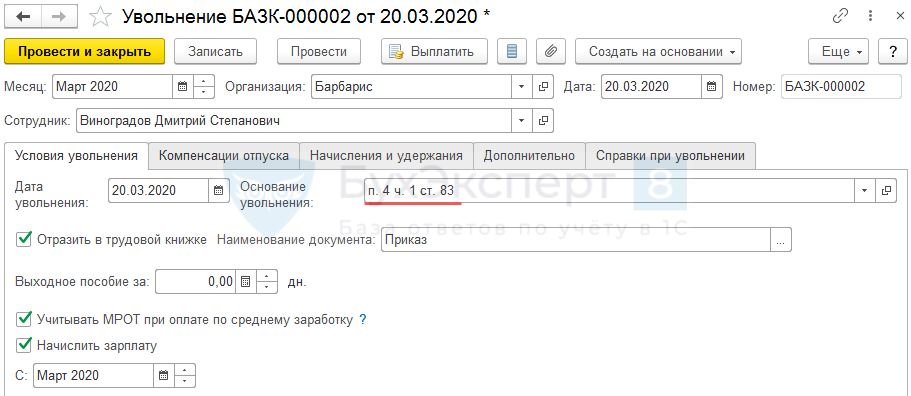

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения .

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибки при отправке или выгрузке «Реестра прямых выплат ФСС» формата 1.7.7 (ЗУП 3.1.14.394 / 3.1.16.133) (исправлена).

- Выпущены исправления (патчи) ошибки при отправке или выгрузке «Реестра прямых выплат ФСС» формата 1.7.7 (ЗУП 3.1.14.394 / 3.1.16.133)Скачать исправление (патч) можно здесь: Для ЗУП 3.1.14 Для ЗУП.

- Код ДЛОТПУСК в СЗВ-СТАЖ (ЗУП 3.1.5.407/3.1.8.246)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- При переводе сотрудника между филиалами ошибочно не указывается код ОКЗ в СЗВ-ТД «передающего» филиала.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / Электронные трудовые книжки (ЭТК) / ЭТК (электронные трудовые книжки) |

| Объекты / Виды начислений: | СЗВ-ТД |

| Последнее изменение: | 05.12.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

[25.11.2021 запись] Практический переход на ФСБУ 25 в 1С – Часть 1

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Классификация договоров аренды и лизинга (у арендатора)

Изменения в 2021 году, о которых нужно знать бухгалтеру

Утвержден новый МРОТ на 2022 год — у бухгалтеров прибавится работы

Как не облагать НДФЛ и взносами зарплату из коронавирусных субсидий в 1С ЗУП 3.1

Спасибо за актуальность и полноту информации! Марина, Вас всегда интересно слушать, Вы профессионал!

Как сдать корректирующий отчёт СЗВ-ТД в ПФР

Из нашей статьи вы узнаете:

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

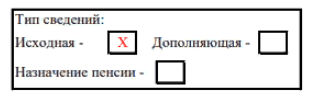

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ФСС.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

Удобно сдавать отчёт в электронном виде: так проще корректировать ошибки и быстрее отправлять документ. «Астрал.Отчёт 5.0» — сервис для отправки электронной отчётности в контролирующие органы, которая может подсказать о наличии ошибок ещё до отправки документа.

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

Корректировка формы СЗВ-СТАЖ

Нет времени читать?

В 2018 г. организации впервые отчитывались за 2017 г. и заполняли годовую форму СЗВ-СТАЖ. Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, однако новая форма также вызвала ошибки и неточности в содержании. А значит, нужно готовить и сдавать корректировки.

О форме СЗВ-СТАЖ

За 2017 г. организациям пришлось столкнуться с различными изменениями в законодательстве, что повлекло за собой введение новых форм отчетности, правил их заполнения и сроков сдачи. Такие изменения коснулись и ПФР: в обновленном перечне отчетности появилась форма СЗВ-СТАЖ, содержащая сведения о стаже лица, застрахованного в системе страхования РФ (п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ), она разработана для контроля страхового стажа и введена в дополнение к формам СЗВ. Расскажем о том, как оформлять корректировочные отчеты – в том числе и в «1С».

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Раздел 4 графы 1-6 – данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица заменяют данные, учтенные на ИЛС ЗЛ

Раздел 4 графы 7-13 – данные о начисленных и уплаченных страховых взносах дополняют данные, учтенные на ИЛС ЗЛ

Разделы 5-6 – заменяют данные, учтенные на ИЛС ЗЛ

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

Напомним, что ПФР на своем официальном сайте подготовил файлы, где можно скачать описание форматов, xsd-схемы форм сведений индивидуального (персонифицированного) учета и модуль проверки фалов для каждого отчета ПФР.

Автор: Ольга Пьянова,

и.о. заместитель руководителя Линии Консультаций «ГЭНДАЛЬФ»

Как составить и сдать корректирующий отчет СЗВ-ТД

Как сделать корректирующий отчет СЗВ-ТД:

- Создайте новый документ.

- Перенесите ошибочные данные в первую строку.

- В последнем столбце поставьте знак «Х» (без кавычек).

- В строку ниже внесите верные данные.

Какие ошибки бывают в персонифицированной отчетности в ПФР

- неверно указан отчетный период в СЗВ-ТД;

- неверно указана дата события или номер приказа;

- неверно указаны данные работника или работодателя;

- документ сдан не на того сотрудника.

При загрузке сведений в базу ПФР они проходят проверку, после чего работодатель получает положительный или отрицательный протокол. Если отчетность не принимают, отражаются коды ошибок, которые необходимо исправить. Срок на то, чтобы внести исправления, — пять рабочих дней. Если работодатель самостоятельно обнаружит ошибочные данные, он вправе исправить их до получения ответа из ПФР. В инструкции к отчету указано, как исправить ошибку в СЗВ-ТД, — сдать корректирующую форму. На нее распространяются требования к составлению, установленные для основного отчета, а порядок действий отличается при разных кодах допущенных ошибок.

Эксперты КонсультантПлюс разобрали, как сдать отчет по форме СЗВ-ТД за январь. Используйте эти инструкции бесплатно.

Новые бланки и требования к заполнению с 01.07.2021

Правила заполнения персонифицированных форм регулярно изменяются, обновляются программы, это приводит к ошибкам. Сотрудник формирует документ, отправляет его, выявляются недочеты, и сразу возникает вопрос: как подать корректирующий отчет СЗВ-ТД, чтобы устранить допущенные нарушения.

Отчитываться следует только по этому регистру, старую форму в ведомстве не примут. Вот так выглядит обновленный бланк:

В правилах заполнения нового отчета указано, как исправить отчетный период в СЗВ-ТД, — никак, в новой форме это сделать нельзя. Из бланка отчетности о трудовой деятельности исключили строку с отчетным периодом.

Отдельно обратите внимание, что необходимо указывать пятизначный код выполняемой функции на каждого сотрудника. При неправильном указании кода требуется корректировка.

Исправление ошибок в СЗВ-ТД

Алгоритм действий, который поясняет, как сформировать корректирующий отчет СЗВ-ТД, определен в постановлении ПФР № 730п от 25.12.2019 с учетом изменений, внесенных постановлением № 769п. Если неточность обнаружили на стадии указания первичных данных, вернитесь к предыдущим строкам и внесите изменения. В случае обнаружения ошибок после сдачи необходимо направить корректировки и после того, как сдали корректирующий отчет СЗВ-ТД, внести верные сведения.

Обязательно корректируют в случаях:

- смены наименования работодателя;

- ошибки в уже сданном документе;

- необходимости отменить запись, внесенную в электронную трудовую книжку.

Для каждого вида исправления соблюдайте предусмотренный для этого случая порядок.

Если изменилось наименование работодателя, вот как отправить корректирующий отчет СЗВ-ТД и какие сведения отражать.

- Сведения о страхователе и застрахованном лице отразите как обычно. Старое наименование отражают только в табличной части.

- Заполните таблицу:

- в графе 3 укажите новое название, поставьте дату в графе 2;

- в графе 4 укажите: «старое название» переименовано в «новое название», поставьте дату этого изменения;

- в графах 7, 8 и 9 отразите реквизиты документов — оснований переименования.

Сохраните и подпишите документ, направьте его в ПФР. Направляйте в том же месяце, когда произошли изменения. Существуют и другие ошибки, связанные с обозначением страхователя. Из обозначают как ошибка код 50 в отчете СЗВ-ТД с расшифровкой по специальным кодам:

Если допущена ошибка, которую допустимо исправить в изменяемой форме (неверная дата, номер приказа и т. п.), вот как сделать отменяющий отчет с заменой данных:

- Продублируйте форму с ошибочной информацией.

- В поле «Признак отмены» поставьте знак «Х» (без кавычек).

- В строке ниже укажите верные данные.

Такие сведения о работниках имеют обозначение ошибка 30 в отчете СЗВ-ТД и расшифровываются так:

Направьте документ в ПФР. Он отменит старую запись, будут внесены новые данные.

Как отменить неверный отчет

Если имеются ошибки, которые нельзя исправить одним документом (поданы данные на однофамильца — не на того сотрудника), или необходимо определить, как удалить сотрудника из отчета СЗВ-ТД и отменить направленные ранее сведения:

- Продублируйте форму с ошибочной информацией.

- В поле «Признак отмены» поставьте знак «Х» (без кавычек).

- Направьте документ в ФСС.

Так произойдет отмена ранее поданного документа. После того как сделали отмену в отчете СЗВ-ТД, на сотрудника, вместо которого сведения направили на другого человека (однофамильца), сформируйте и направьте новую (верную) форму.

Различий между тем, как отменить отчетные данные в Контуре при необходимости подачи новой формы или отмены без направления новых данных, и тем, как отменить отчет СЗВ-ТД в СБИС, нет: специальных требований к программному обеспечению нет, необходимо заполнить саму форму правильно и направить ее в ПФР.

При возникновении технических затруднений рекомендуем обратиться на линию поддержки разработчика вашего программного обеспечения.

Как отправить исправленную форму

Направляйте исправленную форму как обычный отчет.

Если сдаете отменяющий и направляете новый, соблюдайте очередность (сначала отменяем, потом корректируем). При несоблюдении очередности возникает ошибка в программе: что такое guid в отчете СЗВ-ТД — это нарушение очереди и дублирование отчетов. Подавая корректировку или отменяя данные, следует указывать тот идентификатор, который ранее присвоен данному мероприятию. Необходимо отправить отменяющую форму, а затем новую, при правильной последовательности такой ошибки не возникает.

Ответственность за ошибки

Федеральный закон № 90-ФЗ от 01.04.2020 (пп. «б» п. 8 ст. 1) ввел новые меры ответственности по статье 15.33.2 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей. Норма действует с 01.01.2021.

Закон не содержит сроков для исправления уже поданных сведений, поэтому при самостоятельном обнаружении ошибки, если в отчете СЗВ-ТД неправильно указали номер приказа или допущена иная неточность (до указания на нее ПФР) и ее исправили, штрафа не назначат (определение Судебной коллегии по экономическим спорам ВС РФ № 305-ЭС19-2960 от 22.07.2019).

Ошибки в форме СЗВ-ТД: инструкция по исправлению для кадровика и бухгалтера

Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие :

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

- перевод на другую постоянную работу,

- присвоение нового разряда, квалификации,

- переименование работодателя,

- запрет занимать должность по решению суда,

- заявление работника о выборе электронной или бумажной трудовой книжки.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

В 2021 году за несдачу отчета предусмотрены санкции по ст. 15.33.2 КоАП РФ: должностному лицу грозит штраф в размере от 300 до 500 рублей . Но нужно учитывать, что при проведении проверки инспектор ГИТ может найти другие нарушения, которые могут обойтись работодателю значительно дороже.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный : нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

- формируем новый отчет;

- переносим в него данные из первичного отчета;

- ошибочное событие помечаем символом «Х» в графе 11.

- подписываем и отправляем отчет.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

- формируем новый отчет;

- вписываем кадровое мероприятие, которое требует корректировки, как оно было указано в первичном отчете;

- помечаем его символом «Х» в графе 11;

- в следующей строке вносим верную информацию;

- подписываем и отправляем отчет.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

- Создать новый отчет и отменить в нем ошибочные сведения (путем проставления символа «Х»).

- Отправить отчет в ПФР.

- Получить положительный протокол.

- Сформировать новый отчет, указав верные сведения и снова отправить его в фонд.

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.