Отчетность ИП на упрощенке

Какие отчеты должны составлять ИП на УСН

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Для удобства мы собрали в таблице все отчеты, которые должен сдавать ИП на упрощенке. Вы можете скачать ее и распечатать.

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года |

Отчетность ИП с работниками на упрощенной системе налогообложения

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год. В последний раз сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ. |

| Срок сдачи | До 1 марта 2021 года |

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 марта — за предыдущий год |

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

| Сведения о трудовой деятельности: СЗВ-ТД | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По приказу Росстата |

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В 2021 году проводится сплошное статистическое наблюдение за 2020 год. Всем предпринимателям надо сдать в Росстат отчет по форме № 1-предприниматель «Сведения о деятельности ИП за 2020 год».

Форму нужно сдать до 1 апреля 2021 года в электронном виде (на сайте Росстата при наличии электронной подписи или через операторов электронного документооборота).

Согласно приказу Росстата, форму с 1 марта по 1 мая 2021 года можно сдавать на портале госуслуг, но пока такая возможность на портале не реализована.

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал До 20 июля — за 2 квартал До 20 октября — за 3 квартал До 20 января следующего года — за 4 квартал |

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

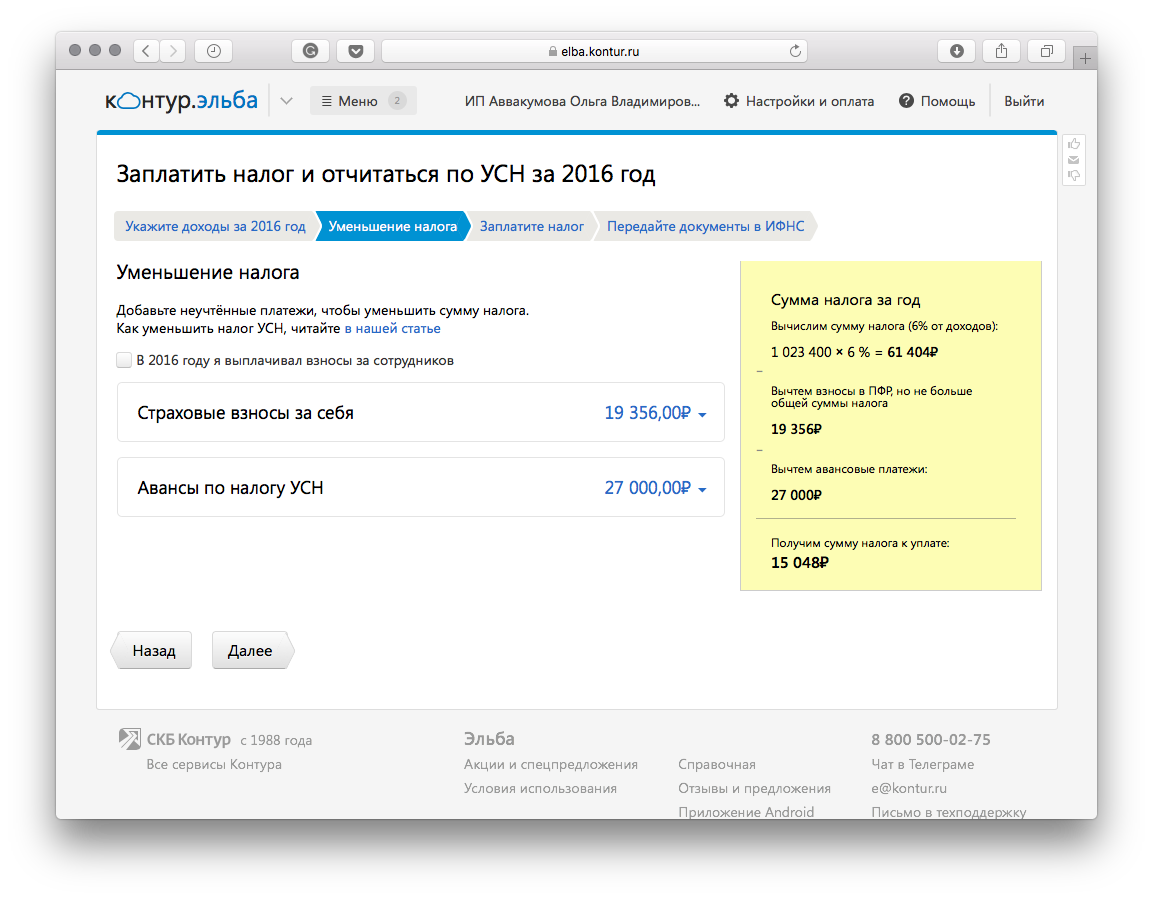

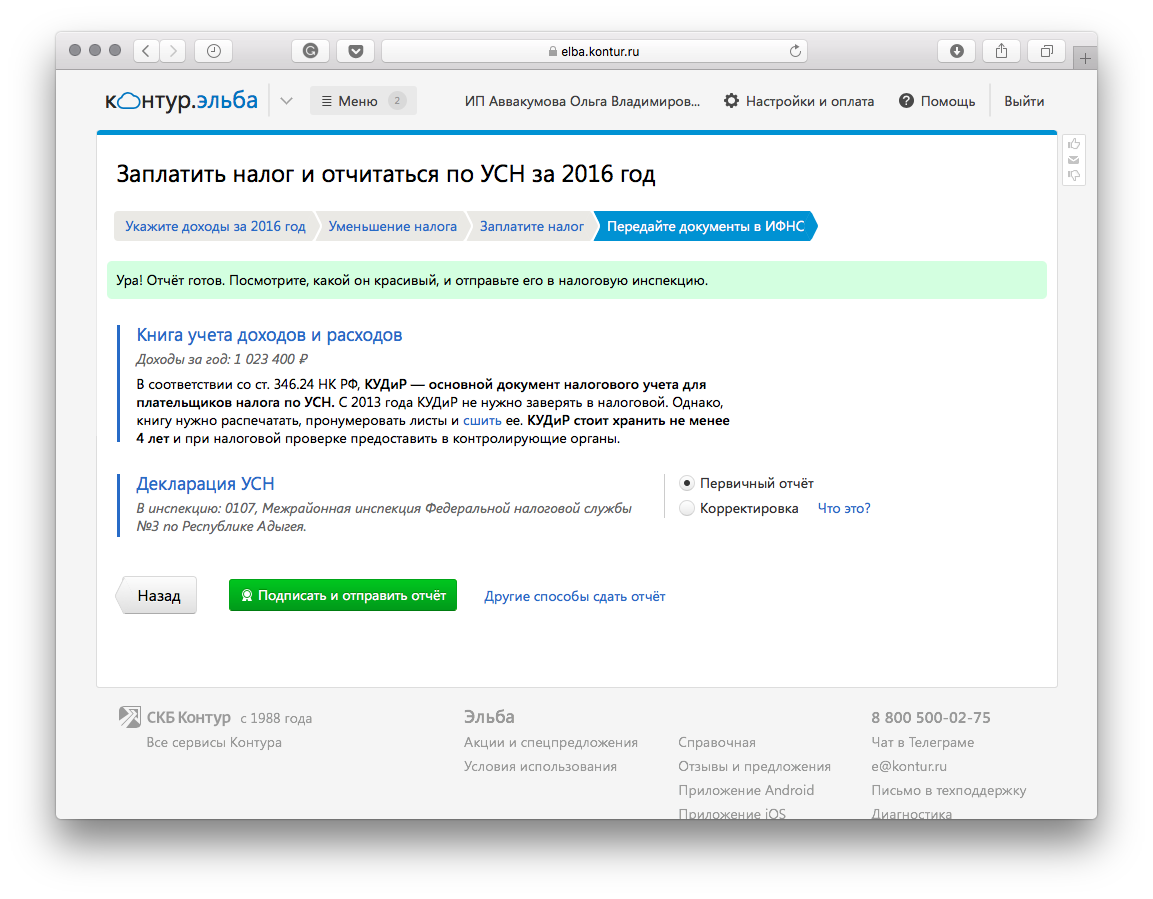

Декларация по налогу на УСН. Подается раз в год до 30 апреля.

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить копиями чеков, квитанций. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 30 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого, придется сдать несколько отчетов.

2-НДФЛ . Подается в налоговую ежегодно. Это справка по каждому человеку о том, сколько вы ему заплатили и сколько удержали налога за предыдущий год. Если доходы от вас получили больше 10 человек, обязательно сдавать в электронном виде. В последний раз 2-НДФЛ сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ .

Справки нужно подать не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если друг взял у ИП беспроцентный заем.

6-НДФЛ . Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ , начиная с отчетности за 2021 год, являются справки о доходах каждого работника.

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). С 2020 года в РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1 . Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М . Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М .

Сведения о трудовой деятельности: СЗВ-ТД . Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

В 2021 году до 15 февраля отправляют отчет на всех работников, которые работали на 1 января 2020 года и на которых не отправили форму в 2020 году

4-ФСС . Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Статистика. Если предприниматель попал в выборку Росстата, он должен сдать отчетность по форме 1-ИП . Чтобы проверить, зайдите на сайт Росстата и введите свои данные.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2020 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 Р . Доходов не было, поэтому год закончен с убытком 40 874.

В 2021 году ИП возобновил работу. Его доходы — 800 000 Р , расходы — 500 000 Р . При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 Р .

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Даже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ , ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму СЗВ-ТД сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму 6-НДФЛ .

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Отчётность ИП на УСН без работников в 2021 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Содержание статьи

- Когда платить налог УСН

- Как считать УСН

- Декларация по УСН

- Как подготовить декларацию по УСН

- Как передать декларацию в налоговую

- Заполняйте книгу учёта доходов и расходов

- Не забывайте платить страховые взносы за ИП

- Как отчитываться после найма сотрудников

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2021 году сроки такие:

- за 2020 год — до 30 апреля 2021 года,

- за 1 квартал 2021 года — до 26 апреля,

- за полугодие — до 26 июля,

- за 9 месяцев до 25 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку на сайте налоговой.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. При оплате любого тарифа Контур.Эльбы мы бесплатно выпустим вам электронную подпись для отправки отчётов.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Какую отчетность сдает ИП на УСН без работников в 2021 году

Упрощенная система налогообложения в 2021 году остается самой популярной среди ИП — минимум отчетности, невысокий уровень налогов и оптимальные условия применения. В статье рассмотрим, какую отчетность и в какие сроки обязан сдавать ИП без работников.

Пройдите за пару недель полный онлайн-курс по упрощенной системе налогообложения с изменениями 2021 года. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, узнаете про новый переходный период при превышении лимитов.

Виды отчетности ИП

Согласно законодательству, предпринимательская деятельность предполагает такие виды отчетности:

- налоговая. Сюда входит отчетность за налоговый период в соответствии с выбранной системой налогообложения, а также ведение книги учета доходов и расходов;

- по работникам. Сложный и объемный раздел учета, он ведется, если у предприятия есть наемный персонал;

- бухгалтерская. Каждый предприниматель в той или иной степени должен вести бухгалтерский учет для контроля своего бизнеса, хотя ИП по закону освобождены от этой обязанности;

- по страховым взносам. Формируется по итогам взносов за наемных работников (если они есть);

- статистическая. Несмотря на то, что разные ведомства обязаны самостоятельно обмениваться информацией о налогоплательщиках (величине доходов и расходов, размере начисленных налогов и взносов, наличию работников и т. д.), законом предусмотрен периодический сбор информации напрямую от предпринимателей. Из таких отчетов формируется общероссийская статистика;

- по имуществу. Если собственность ИП (земля, транспорт, др.) облагается налогом, то из ФНС придет уведомление с расчетом суммы взноса и указанием всей необходимой информации. Подавать отдельно отчет не нужно.

Таким образом, ИП на УСН без наемных работников обязательно должен сдать налоговую отчетность и отчет в Росстат. Данные о страховых взносах за себя будут отражены в налоговой декларации.

Налоговая отчетность ИП на УСН

Основной документ, по которому «упрощенец» отчитывается в налоговую о результатах своей работы — декларация по УСН. Она должна формироваться по данным из книги учета доходов и расходов.

Декларация по УСН

В зависимости от того, какой вид УСН выбран («Доходы» или «Доходы минус расходы»), будет зависеть заполнение разделов документа:

- титульный лист заполняют все;

- разделы 1.1, 2.1.1 и 2.1.2 заполняют ИП, применяющие вариант УСН «Доходы»;

- разделы 1.2, 2.2 заполняют ИП, применяющие вариант УСН «Доходы минус расходы»;

- раздел 3 заполняют только те, кто получает целевое финансирование.

Декларация подается в ФНС ежегодно до 30 апреля, можно сдать бумажный или электронный вариант документа. Важно не пропустить этот срок, поскольку опоздание грозит блокировкой расчетного счета предпринимателя.

Книга учета доходов и расходов

Каждый предприниматель на УСН обязан вести книгу учета доходов и расходов. В реестре в хронологическом порядке отражаются доходы и расходы ИП и записываются реквизиты подтверждающих документов. По результатам налогового периода подводятся финансовые итоги.

Подавать КУДиР в ФНС не нужно, но документ могут потребовать при любой проверке или несовпадении данных в отчетности. За отсутствие книги на ИП будет наложен штраф. Законом не запрещено вести данный вид учета в электронном виде в Excel или бухгалтерских программах, но по окончании года книгу учета доходов и расходов нужно будет распечатать, прошить и поставить подпись ИП.

Другая налоговая отчетность

Некоторые предприниматели на УСН обязаны подавать:

- декларацию по НДС — если за прошедший налоговый период ИП делал отчисления по этому виду налога;

- декларацию по косвенным налогам — при импорте товаров из стран Евразийского экономического союза.

Декларация по НДС подается по окончании квартала, а по косвенным налогам — по окончании месяца, когда были оприходованы импортные товары.

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса — от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Подать документ нужно по форме 1-Предприниматель, бумажный вариант следует отнести в отделение Росстата или отправить заказным письмом по почте. Отчет в электронном виде можно подать через сайт Госуслуги или Росстата.

Если предприниматель не предоставит статистическую отчетность, то на него будет наложен штраф до 20 000 рублей.

Отчетность ИП на УСН, если деятельность не ведется

Если предприниматель только зарегистрировался, но бизнес работать еще не начал, либо если деятельность временно прекращена, то все равно необходимо подавать отчетность. По итогам года нужно будет сдать «нулевую» декларацию, в КУДиР потребуется заносить нулевые показатели. Если проигнорировать эти требования, то ФСН может наложить штраф в размере 1000 рублей и заблокировать расчетный счет предпринимателя.

К тому же, при применении упрощенной системы налогообложения нужно оплачивать фиксированные страховые платежи независимо от того, ведется деятельность или нет. Освобождены от этого требования только определенные категории предпринимателей — полный перечень есть в ст. 430 НК РФ.

Обязательные платежи ИП на УСН без работников

Кроме обязательного ведения отчетности предприниматель должен делать такие взносы:

- ежеквартальные авансовые платежи с доходов или доходов минус расходы — в зависимости от выбранного варианта УСН;

- страховые взносы за себя — в сумме 40 874 рублей. Платежи можно вносить за один раз или разделить на поквартальные взносы;

- дополнительный взнос на пенсионное страхование — 1% с дохода больше 300 000 рублей.

НДС нужно будет оплачивать тем ИП, кто выделял этот вид налога в выставляемых счетах или ввозил товары из-за границы.

Сроки сдачи отчетности и внесения платежей

В 2021 году ИП на УСН без наемных работников нужно будет оплачивать взносы в бюджет и сдавать отчетность в такие сроки:

Отчет или платеж

Отчет в Росстат

Авансовый платеж за I квартал 2021 года

Оплата итоговой суммы налога за 2020 год

Декларация по УСН за 2020 год

Авансовый платеж за полгода

Авансовый платеж за III квартал

Оплата взносов на:

Если последний срок сдачи отчетности или оплаты взносов выпадает на выходной день, то он переносится на следующий рабочий день.

Исходя из таблицы, предприниматель без наемных сотрудников может вообще не посещать налоговую инспекцию — можно перечислять платежи на соответствующие реквизиты ФНС и отчитываться о своих доходах один раз в год в электронном виде. К тому же предприниматели, работающие в научной, производственной или социальной сфере, а также оказывающие бытовые услуги населению до 2023 года получили налоговые каникулы. Ставка УСН для таких ИП — нулевая, нужно будет только сдавать отчетность и отчислять фиксированные страховые взносы за себя.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Срок сдачи декларации по УСН для ИП

6 МИН

6 МИН

Когда и какую отчётность сдавать индивидуальному предпринимателю

Бизнесмену приходится постоянно держать государство в курсе своей деятельности: если не соблюдать актуальные сроки сдачи основной отчётности для ИП, придётся платить штрафы.

Куда отправлять документы

Есть три учреждения, перед которыми ИП должен отчитываться в обязательном порядке:

- Налоговая инспекция — сюда отправляют декларации в зависимости от формы налогообложения.

- Пенсионный фонд — сюда идёт отчётность по сотрудникам, если они есть.

- Фонд социального страхования — посылаем сведения о страховых взносах за сотрудников.

То, какие формы отчётов сдаёт ИП, зависит от формы налогообложения и наличия работников.

Если последний срок подачи отчётности приходится на выходной или нерабочий день, значит, он переносится на следующий рабочий день

Ч. 7 ст. 6.1 НК РФ

ИП на ОСНО

Если у вас общая система налогообложения, то в налоговую обязательно нужно передать три документа:

Декларация 3-НДФЛ

Подаётся за прошлый год до 30 апреля текущего года.

Ч. 1 ст. 346.23 НК РФ

Штраф за нарушение срока — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 4-НДФЛ

Нужно отправлять в течение 5 дней с момента, как прошёл месяц с первого полученного дохода в году.

Ч. 7 ст. 227 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

Декларация об НДС

Подаётся не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом:

- за прошлый год — до 25 января текущего;

- за I квартал года — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября.

Ч. 5 ст. 174 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕНВД

Плательщикам единого налога на вменённый доход нужно сдавать декларацию о ЕНВД каждый квартал. Отправить документ нужно не позднее 20-го числа месяца, следующего за истёкшим налоговым периодом:

- за прошлый год — до 20 января текущего;

- за I квартал этого года — до 20 апреля;

- за II квартал — до 20 июля;

- за III квартал — до 20 октября.

Ч. 3 ст. 346.32 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на УСН

Вся отчётность ИП на УСН — одна декларация за прошедший год. Её нужно подавать до 30 апреля текущего года.

Ч. 1. ст. 346.23 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на ЕСХН

Декларацию нужно подавать за прошлый год до 31 марта текущего.

Ч. 5 ст. 346.9 НК РФ и п. 1 ч. 1 ст. 346.10 НК РФ

За непредставление декларации в срок придётся заплатить от 5 % от неуплаченной суммы за каждый месяц просрочки, но не более 30 % и не менее 1000 рублей.

Ч. 1 ст. 119 НК РФ

ИП на патенте

Для ИП на патентной системе налогообложения процедуры отчётности нет.

Для ИП с сотрудниками

Если предприниматель нанял кого-то по трудовому договору или договору ГПХ, он должен сдавать отчётность не только за себя, но и за сотрудников. Вот какие нужны документы:

Расчёт по начисленным и уплаченным взносам ( 4-ФСС ) в Фонд социального страхования (только для ИП с работниками по трудовому договору).

Если у вас больше 25 работников, отчётность сдаётся только в электронном виде, если меньше, можно в бумажном.

Документы сдаются 4 раза в год: в бумажном виде до 20-го числа месяца, следующего за отчётным периодом, в электронном — до 25-го числа.

Ч. 1 ст. 24 125-ФЗ от 24.07.1998

Штраф за непредставление — от 5 до 30 % от суммы начисленных страховых взносов, но не меньше 1000 рублей.

Ч. 1 ст. 26.30 125-ФЗ от 24.07.1998

Сведения о среднесписочной численности работников в налоговую инспекцию (только для ИП с работниками по трудовому договору).

В первый год работы сведения подаются до 20-го числа месяца, следующего за месяцем создания ИП, далее — подача сведений за прошлый год до 20 января текущего.

Ч. 3 ст. 80 НК РФ

Штраф — 200 рублей.

Ч. 1 ст. 126 НК РФ

Декларация 2-НДФЛ в налоговую инспекцию

Сдаётся за прошлый год до 1 апреля текущего. Если налог удержать не получилось, до 1 марта.

Ч. 2 ст. 230 НК РФ

Ч. 5 ст. 226 НК РФ

Декларация 6-НДФЛ в налоговую инспекцию

Сдаётся 4 раза в год:

- за год — до 1 апреля;

- за I квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за 9 месяцев — до 31 сентября.

Ч. 2 ст. 230 НК РФ

Штрафы за нарушение срока сдачи деклараций — 200 рублей.

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

- НДФЛ (для ИП).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Кто имеет право применять УСН в 2021 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 200 000 000 руб.

- Количество сотрудников — менее 130 человек.

- Стоимость основных средств — менее 150 000 000 руб.

- Доля участия других организаций не более 25% (условие для юридических лиц).

Обратите внимание, что с 2021 года изменились лимиты на применение УСН и появились повышенные налоговые ставки. Если доход с начала года укладывается в диапазон 150-200 млн. рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн. рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

Для организаций лимит дохода, позволяющего перейти на УСН, составляет 112,5 млн.руб. Это означает, что перейти на упрощенку со следующего года можно будет в случае, если по итогам девяти месяцев текущего года доходы не превысили 112,5 млн. рублей.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежало корректировке на коэффициент-дефлятор до 1 января 2020 года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год был установлен коэффициент-дефлятор, равный 1.

Об изменениях налоговых ставок и лимитов на УСН c 2021 года, читайте здесь.

Налоговое законодательство позволяет ИП совмещать упрощенную и патентную системы налогообложения, о том как это сделать читайте в этой статье.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2020 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 130 человек (лимит вырос с 2021 года).

- Организации остаточная стоимость основных средств которых превышает 150 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 200 млн руб. в год (лимит вырос с 2021 года).

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (базовая ставка налога 6%).

- Доходы, уменьшенные на величину расходов (базовая ставка 15%).

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Налоговые ставки

Для УСН с объектом «доходы» базовая ставка налога равна 6%, однако она может быть уменьшена региональными властями до 1%. С 2021 года введена повышенная ставка налога — 8%. Порядок применения ставок такой:

- Первоначально налог считается по обычной ставке (6% или ниже — зависит от региона и деятельности).

- Если доход с начала года превысил 150 000 000 руб. или среднесписочная численность работников стала более 100 человек, то начиная с периода, в котором произошло это превышение, и до конца года, налог при УСН нужно считать по ставке 8%.

- Если доход с начала года превысил 200 000 000 руб. или среднесписочная численность работников стала более 130 человек, то право применять УСН утрачивается.

Для УСН с объектом «доходы минус расходы» базовая ставка налога равна 15%, но она может быть уменьшена региональными властями до 5%. С 2021 года введена повышенная ставка налога — 20%. Порядок применения ставок такой:

- Первоначально налог считается по обычной ставке (15% или ниже — зависит от региона и деятельности).

- Если доход с начала года превысил 150 000 000 руб. или среднесписочная численность работников стала более 100 человек, то начиная с периода, в котором произошло это превышение, и до конца года, налог при УСН нужно считать по ставке 20%.

- Если доход с начала года превысил 200 000 000 руб. или среднесписочная численность работников стала более 130 человек, то право применять УСН утрачивается.

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2021 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Чтобы перейти на УСН с 2021 года, подать уведомление нужно было до 31 декабря 2020. Если вы не успели этого сделать, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб. (условие действует только для организаций).

- Количество сотрудников не более 130 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь.

Расчет налога по УСН в 2021 году

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2021 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа — до 25 апреля, 25 июля и 25 октября. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2021 г. с учетом переноса из-за выходных дней:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| Календарный год 2020 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| 1 квартал | до 26 апреля 2021 года |

| Полугодие | до 26 июля 2021 года |

| 9 месяцев | до 25 октября 2021 года |

| Календарный год 2021 | Для ИП – 2 мая 2022 года |

| Для организаций – 31 марта 2022 года |

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также при расчете налога по УСН можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

Пример учета убытка прошлых лет

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2021 года может быть уменьшена на сумму минимального налога, уплаченного за 2020 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2021 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2021 году

Налоговая декларация

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2021 году:

| Налоговый период | Срок сдачи декларации |

|---|---|

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| 2021 год | Для ИП – 2 мая 2022 года |

| Для организаций – 31 марта 2022 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Учет доходов и расходов (КУДиР)

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . Заверять в налоговой инспекции КУДиР не нужно.

Бухгалтерский учёт и отчётность

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской и налоговой отчетности в календаре бухгалтера.

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Обратите внимание, в 2021 году онлайн-кассы обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ). Поэтому организации не могут совмещать упрощенку с иными системами, а ИП вправе совмещать ее только с ПСН.

Раздельный учёт

При совмещении налоговых режимов УСН и ПСН необходимо отделять доходы и расходы. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

Обратите внимание! С 2021 года утвержден переходный период по УСН. Теперь находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 200 млн. рублей или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 200 000 000 рублей.

- Средняя численность сотрудников составила больше 130 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того квартала, в котором ИП и ООО перестали отвечать указанным условиям, они переводятся на ОСН.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Подробнее о переходе с УСН на патент в 2021 году, читайте в этой статье.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Будет ли штраф за неподачу декларации по ЕНВД в срок?

- Что предусматривает налоговое законодательство за несдачу декларации

- Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

- Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

- Итоги

Что предусматривает налоговое законодательство за несдачу декларации

Санкции, которые может применить налоговая в том случае, если не получит вовремя необходимый отчет, прописаны в ст. 119 НК РФ. То, какой именно размер штрафа будет установлен, зависит не только от сдачи декларации (расчета), но и от фактической уплаты суммы налога, причитающегося по этой декларации в бюджет:

- Если налог, причитающийся за период, был полностью перечислен в бюджет по сроку уплаты, а «опоздала» только декларация — штраф составит минимум 1000 рублей. Такая же ответственность наступает и в случае, если не сдана вовремя нулевая декларация. Можно ли сдавать нулевую декларацию по ЕНВД, читайте здесь.

- Если ни декларация не была предоставлена, ни налог не платился — штраф будет начислен со всей суммы неполученного бюджетом налога в таком порядке:

- 5% от суммы неуплаченного налога за каждый месяц просрочки (полный или неполный). Это означает, что даже если просрочка несколько дней, один неполный месяц уже есть.

- Общая сумма штрафов может составлять максимум 30% от размера неуплаченного налога, но не менее 1000 рублей. То есть штраф в размере 5% может начисляться в течение каждого из 6 месяцев со дня просрочки. Если же налогоплательщик умудрился не отчитываться и не платить более долгий срок — штраф в итоге будет все равно 30%.

- Если налогоплательщик опоздал с подачей декларации, а налог заплатил частично — для расчета штрафа налоговики возьмут разницу между всей суммой причитающегося к уплате налога и фактически уплаченной частью. Штраф по этой дельте считается в таком же порядке, который изложен в предыдущем подпункте.

Кроме этого, на недоплаченный в бюджет налог будут начисляться пени, своим порядком, по ст. 75 НК РФ, независимо от того, применялись ли к налогоплательщику еще какие-то санкции или нет.

Рассчитать сумму пени вам поможет наш калькулятор.

Какие санкции за несданный вовремя отчет полагаются по КоАП РФ

Нарушение законодательства о налогах влечет за собой не только налоговые санкции, но и административную ответственность. В случае несдачи налоговой декларации к нарушителям применяются нормы ст. 15.5 КоАП РФ.

По ст. 15.5 КоАП РФ должностным лицам (ответственным за сдачу отчетов и уплату налогов) может быть вынесено предупреждение или наложен штраф, который составляет от 300 до 500 рублей за каждое нарушение.

ОБРАТИТЕ ВНИМАНИЕ! По КоАП РФ штрафы должны быть уплачены в течение 60 дней с момента вынесения постановления о правонарушении. Такие штрафы в случае неуплаты могут быть взысканы через суд. Если дело о неуплате штрафа по рассматриваемой ст. 15.5 КоАП РФ дошло до суда, то по решению судьи может быть взыскан еще один штраф, в 2-кратном размере от исходной суммы, но не менее 1000 рублей. А также могут быть назначены:

- административный арест на срок до 15 суток;

- принудительные общественные работы длительностью до 50 часов.

Следует помнить, что в определенных случаях (повлекших недополучение бюджетом налога в размере, определенном как особо крупный) помимо административной ответственности может применяться еще и уголовная.

В подробностях узнать, какая и когда налагается уголовная ответственность на нерадивых налогоплательщиков, можно в нашей рубрике.

Какие дополнительные меры могут применяться к не сдающим отчетность по ЕНВД

К тем, кто вовремя не сдал отчетность по ЕНВД, могут быть применены общие меры дополнительного воздействия. В том числе в первую очередь следует помнить о блокировке банковских счетов недобросовестного налогоплательщика.

Возможность для налоговиков заблокировать счета в банках предусмотрена ст. 76 НК РФ. Если сдача декларации просрочена больше чем на 10 рабочих дней после установленной законом даты подачи декларации, налоговая вправе направить в банки, где обслуживается налогоплательщик, решение о приостановлении операций по его счетам.

Операции блокируются в расходной части (то есть деньги на счет поступать будут, а вот воспользоваться ими налогоплательщик не сможет). При блокировке учитываются такие нюансы:

- Счет блокируется без предварительного уведомления об этом налогоплательщика. ФНС не поддержала идею о том, чтобы предупреждать о блокировке (см. письмо ФНС от 28.07.2016 № АС-3-15/3463@).

- В случае блокировки в связи с непредставлением декларации счет может быть заблокирован без какого-либо ограничения блокируемой суммы, то есть на всю сумму, находящуюся на счету или поступающую на счет. Эту позицию в свое время поддержал Минфин (см., например, письмо Минфина от 15.04.2010 № 03-02-07/1-167).

- Исключениями, доступными к списанию с заблокированного счета, являются платежи, которые по очередности должны проходить раньше налоговых:

- 1 — выплаты по решениям суда в возмещение вреда жизни и здоровью, а также выплаты по алиментным обязательствам;

- 2 — расчеты по выходным пособиям и оплате труда, выплачиваемые по исполнительным документам;

- 3 — расчеты по зарплате с сотрудниками, с которыми заключены трудовые договоры, а также взносы на обязательное страхование с этих зарплат;

- 4 — прочие платежи по исполнительным документам (не вошедшие в группы 1 и 2);

- 5 — уже сами налоговые платежи и все остальное, что не попало в предыдущие пункты списка; вот это остальное оплачиваться с заблокированного счета уже не может.

Во вторую очередь следует упомянуть о том, что в случае неполучения от налогоплательщика декларации, ФНС может инициировать расчет налога по своим данным. А именно — провести камеральную проверку без декларации. Как раз деятельность на ЕНВД в данном случае является очень подходящим случаем для такой проверки, т. к. расчет налога производится от вмененных к расчету сумм, а не от фактического дохода. То есть плательщику ЕНВД, не предоставившему расчет, будет предъявлена к уплате в бюджет сумма, которую посчитает сама налоговая. Причем, если плательщик так и не подаст свой вариант расчета в декларации, результат камеральной проверки станет для него обязательным к выполнению.

Подробнее о том, что такое камералка без декларации, читайте: «Ст. 88 НК РФ: вопросы и ответы».

Итоги

За неподачу в срок любой декларации, включая и декларацию по ЕНВД, предусмотрен целый ряд мер воздействия на налогоплательщика:

- налоговые санкции;

- административные санкции;

- уголовные санкции в отдельных случаях;

- прочие меры воздействия, например блокировка банковских счетов или предъявление к уплате налога по камеральной проверке без декларации.

Поэтому, во избежание попадания под этот комплекс мер, рекомендуется предоставлять декларации по ЕНВД своевременно.

О том, как подготовить и когда сдать декларацию по ЕНВД и какие могут быть нюансы расчетов с бюджетом на этом спецрежиме, узнайте больше из нашей рубрики.

ЕНВД в 2021 году

Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2020 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Содержание статьи:

Последнюю декларацию по ЕНВД нужно сдать по итогам 4 квартала 2020 года. С 1 января 2021 вмененку отменят по всей стране. Выберите новый налоговый режим с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Способы сдачи декларации

Возможны три способа сдачи отчета:

- его сдает в налоговую непосредственно сам руководитель фирмы, или его официально доверенное лицо, или индивидуальный предприниматель;

- на почту заказным письмом (стандартно для таких документов должно быть уведомление и опись вложения);

- в электронном виде через интернет: с помощью сервиса ФНС или оператора ЭДО.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Сроки и место сдачи декларации по ЕНВД

Сдавать ЕНВД нужно до 20-го числа месяца, который идет за последним месяцем отчетного квартала.

Сдавать ЕНВД нужно до 20-го числа месяца, который идет за последним месяцем отчетного квартала.

Отчет за 1 квартал 2020 года — до 20 апреля 2020 (20 число приходится на субботу, поэтому срок сместился на понедельник 22-го).

Отчет за 2 квартал 2020 года — до 20 июля 2020.

Отчет за 3 квартал 2020 года — до 20 октября 2020.

Отчет за 4 квартал 2020 года — до 20 января 2021.

Уплатить налог на вмененный доход надо до 25 числа месяца, следующего за отчетным кварталом.

Декларацию по ЕНВД сдают в налоговую по месту регистрации бизнеса или по месту фактического нахождения. Например, у частных грузоперевозчиков рабочее место постоянно перемещается.

В бухгалтерском календаре от Контур.Бухгалтерии вы можете посмотреть, какие налоги нужно уплатить в текущем месяце и прочитать, как это сделать.

Декларация по ЕНВД с 1 января 2020 года

Еще в 2017 году в декларации появился раздел № 3 с расчетом страховых взносов, уменьшающих налог. Помните, что компаниям нельзя уменьшать сумму более чем наполовину, однако ИП без сотрудников могут даже обнулить налог и совсем его не платить.

Чтобы ИП могли отразить в декларации налоговый вычет за покупку онлайн-кассы, налоговики разработали новую форму отчетности. Ее утвердил приказ ФНС от 26 июня 2018 г. N ММВ-7-3/414@.

Тратить много времени на изучение новой формы не придется. Бланк остался прежним, но пополнился дополнительным разделом. Раздел 4 ввели для отражения расходов на покупку, установку и настройку онлайн-ККТ предпринимателями. Напомним, что 1 июля 2019 года окончился переход на онлайн-кассы, поэтому в обновлении формы есть необходимость. При покупке кассовой техники в этом разделе нужно отразить:

- наименование модели приобретенной кассы;

- заводской номер кассы;

- регистрационный номер, полученный от налоговой;

- дата регистрации кассы в инспекции;

- расходы на покупку, установку и настройку — к вычету можно принять расходы в сумме не более 18 000 рублей на одну кассу.

Декларация по ЕНВД за 1 квартал

Отчетный период по вмененному налогу — квартал. Поэтому уже в апреле 2020 года надо снова сдавать отчет. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В 2020 году 20 апреля приходится на понедельник, поэтому срок не переносится. Заплатить налог надо не позже 25 апреля.

Имейте в виду, что даже если вы не покупали онлайн-кассу и у вас нет возможности применить вычет — вы обязаны использовать новый бланк отчетности. Не забывайте, что с 2020 года действуют повышенные коэффициенты дефляторы, К1 равен 2,005, а значение К2 уточните в местной налоговой.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 21 для первого квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 51.

Декларация по ЕНВД за 2 квартал

Второй отчет в 2020 году подготовьте за период апрель-июнь. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В этом году 20 июля выпадает на понедельник, поэтому срок не переносится. Сдать декларацию можно в электронной или бумажной форме. На бумаге отчет можно отнести в налоговую лично, передать с представителем или отправит по почте. Заплатить налог надо до 25 июля.

Не забывайте применять новый коэффициент дефлятор К1, который равен 2,005 в этом году. Новые значения К2 спросите в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 22 для второго квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 54.

Декларация по ЕНВД за 3 квартал

Третий отчет по системе ЕНВД сдавайте за третий квартал — за период с июля по сентябрь. Сдать декларацию нужно до 20 октября, но так как этот день приходится на воскресенье, то еще можно успеть подать отчетность в понедельник. Сдавать декларацию по ЕНВД можно в электронной или бумажной форме. Бумажный отчет можно отправить в налоговую почтой, с представителем или принести лично. Электронную декларацию можно удобнее сдавать онлайн через сервис Контур.Бухгалтерия.

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 23 для третьего квартала. При реорганизации или ликвидации организации в третьем квартале укажите код периода 55.

Декларация по ЕНВД за 4 квартал

Четвертую декларацию по ЕНВД налоговая ждет за период с октября по декабрь. Сдать декларацию нужно уже в следующем 2021 году до 20 января. Сдавать декларацию по ЕНВД можно в электронной или бумажной форме. Бумажный отчет можно отправить в налоговую почтой, с представителем или принести лично. Электронную декларацию удобнее подавать онлайн через сервис Контур.Бухгалтерия.

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 24 для четвертого квартала. При реорганизации или ликвидации организации в четвертом квартале укажите код периода 56.

Из каких разделов состоит ЕНВД

Декларация по ЕНВД состоит из титульного листа и четырех разделов. ИП на ЕНВД, которые желают получить вычет на кассу должны заполнить все разделы.

На всех листах декларации, указываются ИНН и КПП компании. Если организация одновременно состоит на учете по месту расположения обособленного подразделения (филиала) и по тому месту, где она ведет деятельность, облагаемую налогом на вмененный доход, то в декларации нужно указать КПП, присвоенный компании как плательщику этого налога, а не КПП филиала.

В титульном листе не произошло изменений. Его нужно заполнить по старым правилам. Указать основную информацию о бизнесе: название или ФИО, налоговый период, отчетный код, код по месту представления, каким ОКВЭД соответствует ваш бизнес и т.п.

Первый раздел обычно заполняют в последнюю очередь. Он отражает обязательства по уплате ЕНВД в бюджет.

Во втором разделе нужно рассчитать сумму налога. Второй раздел заполняется отдельно для каждого вида деятельности и по каждому ОКТМО. Укажите в разделе 2 адрес работы, код ЕНВД, базовую доходность и коэффициенты К1 и К2. По строкам 070-090 укажите величину физического показателя по месяцам квартала. Укажите ставку налога 15% (или меньше, если в вашем регионе введены льготы) и рассчитайте налог за квартал.

В третьем разделе указывается финансовая информация по бизнесу, страховые взносы. Тут нужно объединить сведения из второго и четвертого раздела, чтобы подсчитать итоговую сумму налога. Сначала налог уменьшается на страховые взносы, а затем на вычет за покупку кассы.

Четвертый раздел нужно заполнить для каждой единицы ККТ, приобретенной для работы на ЕНВД. Сумма расходов на приобретение экземпляра ККТ принимается к вычету и указывается в строке 040 Раздела 3.

Как рассчитать ЕНВД

Для расчета налога используется следующая формула:

Сумма налога = Налоговая база × Налоговая ставка.

Для расчета налоговой базы (суммы вмененного дохода) используется следующая формула:

Вмененный доход за месяц = Базовая доходность × К1 × К2 × Физический показатель

Базовая доходность определяется по типу бизнеса согласно п. 3 ст. 346.29 НК РФ. Там же можно найти физические показатели по ЕНВД.

Физический показатель зависит от вида деятельности. Если вы оказываете бытовые услуги и являетесь ИП, то ваш физический показатель — это сотрудники. А для предпринимателя на своем автобусе, который перевозит пассажиров, физический показатель — это посадочные места в авто. Соответственно, налоговая база будет другой.

Что касается корректировочных коэффициентов-дефляторов К1 и К2, то их можно посмотреть в Приказе от 30.10.2018 № 595 (K1) и в решении местного органа власти по месту регистрации бизнеса (K2). К1 с 2020 года увеличился до 2,005.

Нулевая декларация по ЕНВД

Даже если компания/ИП не вели никакой деятельности в отчетном квартале, сдавать пустую (нулевую) ЕНВД не стоит. Налог вам все равно начислят, но за последний период, когда была ненулевая отчетность.

Дело в том, что налог рассчитывается на основе физического показателя, а не фактического дохода. Отсутствие физических показателей — повод сняться с учета, а не отказываться от уплаты налога. Даже если плательщик какое-то время не работал по ЕНВД, он должен сдать декларацию с указанием суммы налога, исчисленной на основе физического показателя и нормы доходности.

Штраф за декларацию ЕНВД 2020

Согласно п 1. ст. 80 НК РФ, плательщики ЕНВД должны сдавать отчет по налогу каждый квартал, то есть четыре раза в год. Если декларацию за 1 квартал 2020 года сдать позднее 20 апреля 2020, то, согласно ст. 119 НК РФ, организация может получить штраф в размере 5 % от суммы налога. Штраф — 5 % от не уплаченной вовремя суммы ЕНВД на основании налоговой декларации за каждый полный/неполный месяц со дня, в который нужно было эту декларацию представить.

Пример: налогоплательщик сдал декларацию за 1 квартал 2020года на три дня позже. Сумма к уплате по декларации — 30 000 рублей. Тогда штраф будет 1 500 рублей.

Минимальное значение штрафа — 1 000 рублей, максимальное — 30 % от всей суммы налога. Ответственность за несвоевременную сдачу «вмененной» декларации для ИП и директоров: штраф в размере 300–500 рублей.

Готовьте и подавайте ЕНВД через интернет в онлайн-сервисе Контур.Бухгалтерия. Декларация формируется автоматически на основе вашего учета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели работы бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.