Расходы будущих периодов

Сначала разберемся с терминологией. Расходы будущих периодов (РБП) возникают, когда предприятие в прошлом или текущем периоде совершало какие-либо затраты, но в себестоимость работ, услуг или продукции их нужно включить только в будущем периоде / будущих периодах.

Расходы будущих периодов: что это?

В бухгалтерском учете важно уметь «отделять зерна от плевел», то есть разделять ваши затраты на активы и расходы, а потом отдельно выделять те расходы, которые относятся к будущим периодам.

Актив дает возможность организации получить доход/выгоду. Его можно поменять на другой актив, использовать в качестве средства для погашения долга, использовать самостоятельно или вместе с иным активом для производства или продажи, поделить между собственниками. Зная это и проанализировав затраты, вы сможете отнести некоторые из них к расходам будущих периодов в качестве активов.

Какие затраты нужно отнести к расходам будущих периодов?

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Положения по бухучету предусматривают всего два вида таких затрат:

- затраты, которые компания понесла перед будущим строительством: например, передача цемента на строительную площадку;

- программное обеспечение (ПО) с лицензией.

В иных случаях бухгалтерия тоже может принять траты как расходы будущих периодов. Например, если в Положениях по бухучету не говорится, как учитывать затраты определенного вида, но бухгалтер считает, что их нужно списывать постепенно в течение продолжительного срока, то он вправе отнести их к расходам будущих периодов. По такому способу обычно списываются затраты на добровольную медицинскую страховку.

К РБП не нужно относить выданные авансы, а также расходы и денежные резервы на уплату отпускных, даже если был сформирован резерв на оплату отпусков, но его не хватило на всех сотрудников.

Как РБП отражать в бухучете?

Учет таких расходов бухгалтеры ведут на счете 97 «Расходы будущих периодов». В дебете вы отражаете затраты, которые понесли, а по кредиту — их поэтапное списание на расходы.

Проводки:

Дт 97 — Кт 51(60) — затраты мы учли как РБП.

Дт 20 (26, 44, 91) — Кт 97 — мы включили в расходы будущих периодов долю, которая относится к текущему периоду.

Как учитывать РБП при уплате налогов?

Согласно законодательству, расходы должны соответствовать условиям сделок и периодам, когда эти сделки совершены. В общем, нужно смотреть на документы по сделкам.

Если согласно договору сделка растянута на три периода, то расходы нужно учесть при налогообложении в каждом периоде. Например, вы покупаете лицензию, и она действует три года. В течение трех лет можно постепенно списывать расходы, и эти платежи каждый раз отражать в налоговой декларации. Если из документов по сделке нельзя определить период, к которому привязаны расходы, то организация самостоятельно определяет этот срок.

Как отразить расходы будущих периодов в балансе

У вас снова есть два варианта:

- отразить расходы выделенной статьей в группе «Запасы»;

- отразить расходы отдельной группой в разделе «Оборотные активы».

Далее, при заполнении баланса в дебете указываем сальдо по этому счету и вносим туда остатки расходов, которые еще не списаны к концу отчетного периода.

Как проводить инвентаризацию РБП

Чтобы корректно провести инвентаризацию, нужно сверить обороты и остатки по 97-му счету с первичкой, то есть с бухгалтерскими справками на списание РБП. Результат нужно оформить специальным актом по форме № ИНВ-11. Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Бухгалтерский веб-сервис Контур.Бухгалтерия позволяет отражать расходы будущих периодов в налоговом и бухгалтерском учете. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

План счетов. Счет 97 “Расходы будущих периодов”

Счет 97 “Расходы будущих периодов” предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 “Расходы будущих периодов” расходы списываются в дебет счетов 20 “Основное производство”, 23″Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 44 “Расходы на продажу” и др.

Аналитический учет по счету 97 “Расходы будущих периодов” ведется по видам расходов.

Счет 97 “Расходы будущих периодов” корреспондирует со счетами

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценностей 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 76 Расчеты с разными 79 Внутрихозяйственные 96 Резервы предстоящих |

08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 96 Резервы предстоящих расходов 99 Прибыли и убытки страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты расходов |

Когда в компании нужен управленческий консалтинг? – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», – Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», – Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», – Инберг Анна Евгеньевна, менеджер по продажам, ООО “Вистеон Автоприбор Электроникс”, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», – Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», – Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» – Кузьминич Андрей Викторович, Коммерческий контролер ООО “Модерн Машинери Фар Ист”, Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», – Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» – Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Расходы будущих периодов в 1С 8.3 — списание, инвентаризация

Расходы будущих периодов (РБП) — понятие особенное: их не всегда легко распознать, да и при учете в программе есть свои нюансы. В этой статье мы рассмотрим, как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия.

- как в 1С провести расходы будущих периодов;

- какие документы используются для расходов будущих периодов в 1С;

- на каком счете их отразить и как заполнить к нему аналитику;

- как осуществить списание РБП.

Расходы будущих периодов в 1С

Как в 1С отразить расходы будущих периодов

Расходы будущих периодов (РБП) — это затраты, которые признаются в расходах в течение нескольких отчетных периодов. Т.е. сумма затрат распределяется по заданным параметрам на каждый отчетный период, к которому относится, а не учитываются единовременно при их возникновении.

Затраты, которые относятся к будущим периодам, отражаются по счету 97 «Расходы будущих периодов» следующими документами:

Получите понятные самоучители 2021 по 1С бесплатно:

- Операция, введенная вручную — для прочих затрат или убытков.

Аналитика к счету 97 «Расходы будущих периодов»

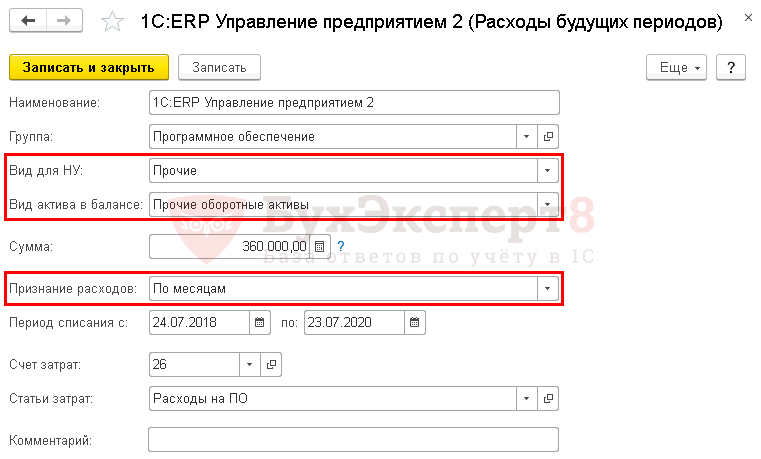

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов ( Справочники — Доходы и расходы — Расходы будущих периодов : так называется справочник для учета затрат, подлежащих равномерному списанию).

Данный справочник используется не только для отражения порядка списания РБП, но и для равномерного списания платежей по страхованию, отраженных на счетах 76.01.9 и 76.01.2.

Порядок его заполнения следующий:

- Вид для НУ — выбираем, как затраты будут отражаться в НУ;

- Вид актива в балансе — устанавливаем, как затраты будут отражаться в БУ;

- Сумма — сумма затрат, которая будет списываться в течении заданного периода;

Сумма в справочнике Расходы будущих периодов указывается только справочно. Для расчета ежемесячной суммы к списанию используется сумма, указанная по счету 97 или по счетам 76.01.9 и 76.01.2.

- Признание расходов — показываем, как будут признаваться расходы:

- По месяцам;

- По календарным дням;

- В особом порядке: списание будет осуществляться вручную пользователем, а не автоматически при Закрытии месяца.

- Период списания — с какой и по какую дату должны списываться затраты;

- Счет затрат — счет учета затрат, который будет автоматически подставляться при признании расходов.

Вот как, например, будет выглядеть заполнение аналитики для списания затрат на ПО:

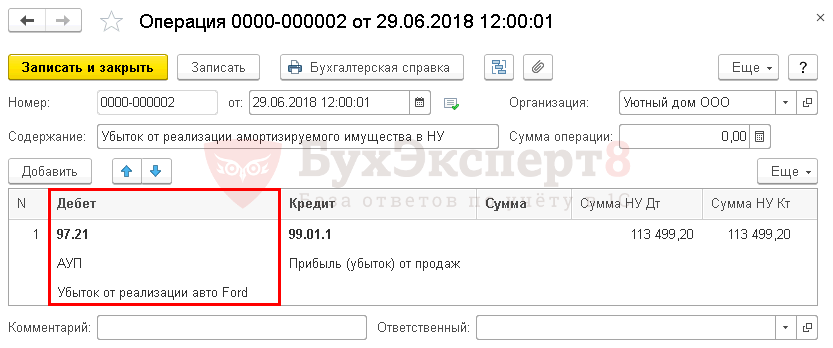

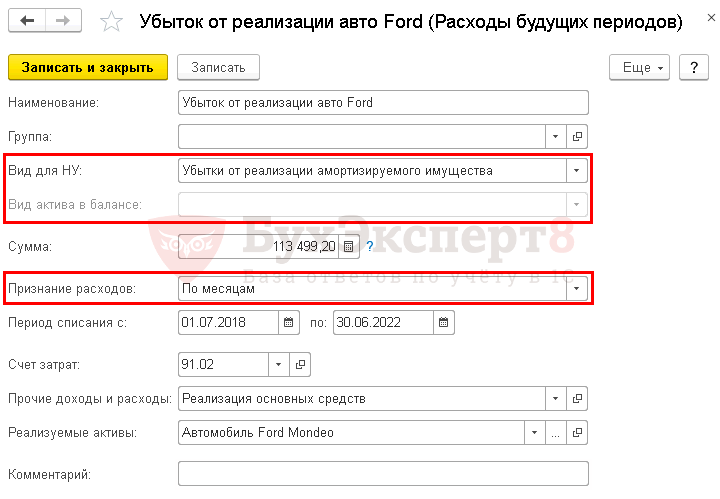

А это заполнение аналитики при списании убытка в НУ по реализованным основным средствам:

Списание расходов будущих периодов в 1С 8.3

Рассмотрим списание РБП на следующем примере:

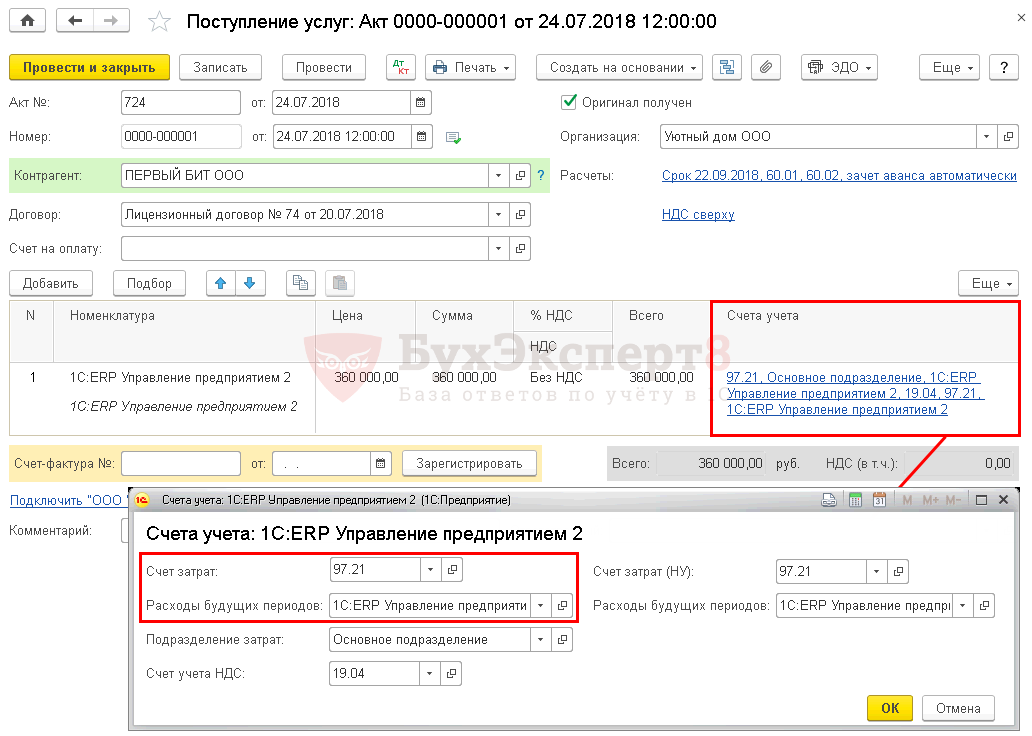

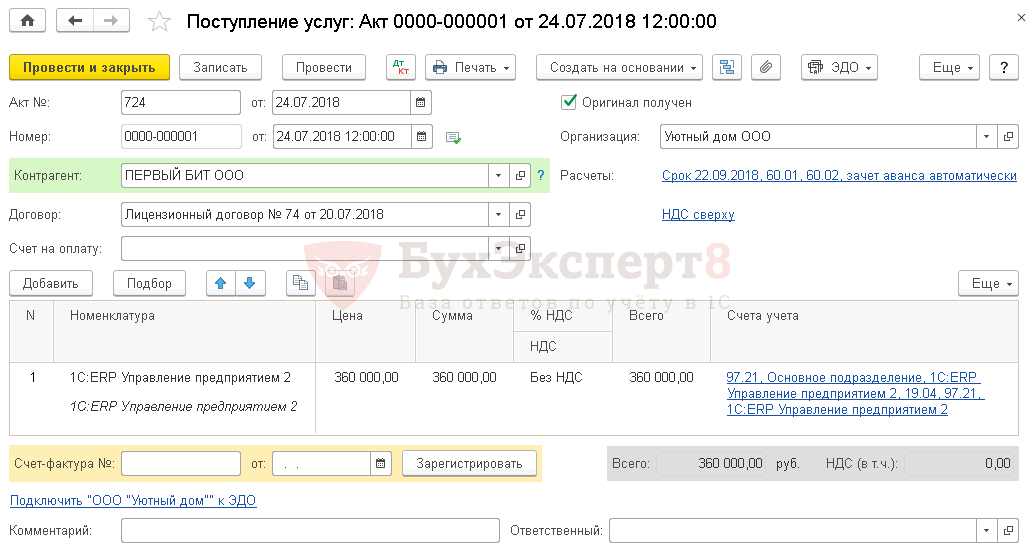

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Как в 1С провести расходы будущих периодов

Учет затрат на ПО (неисключительное право) в 1С отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

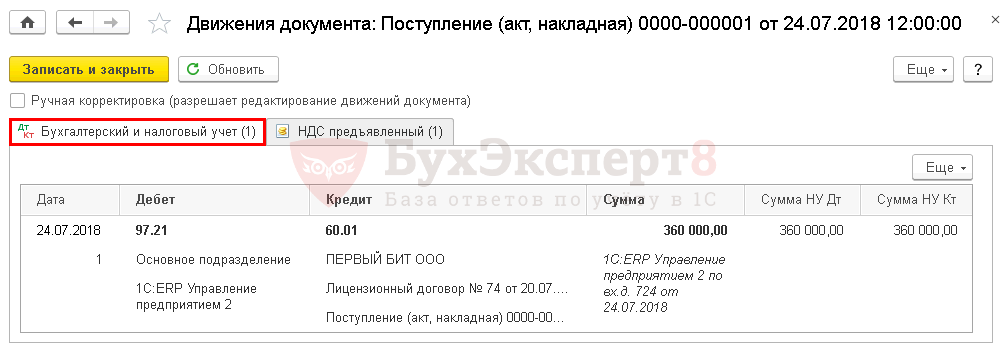

Проводки

Отражение в учете затрат на ПО

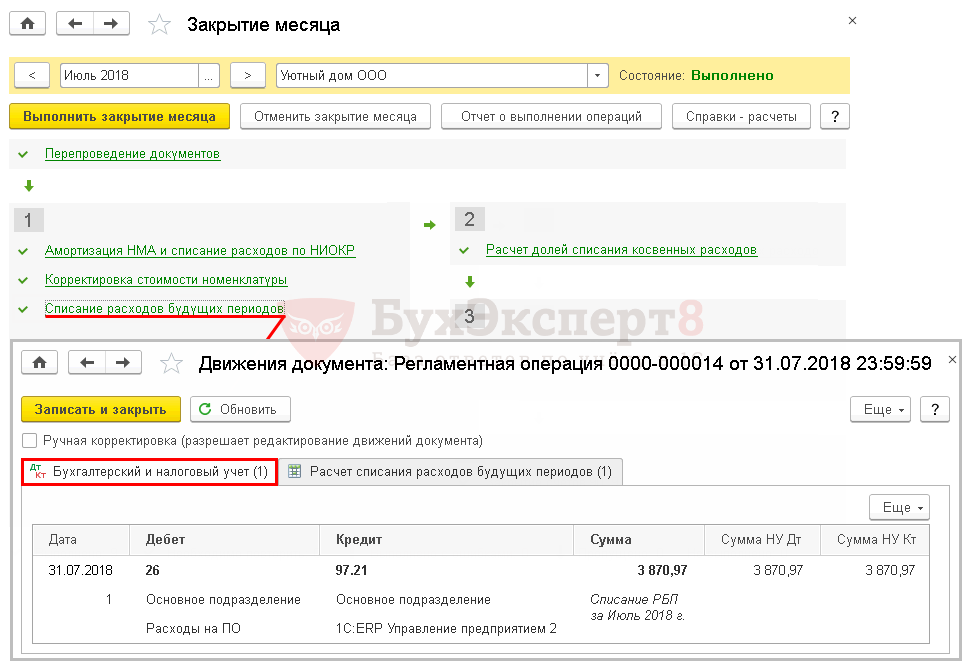

Для автоматического ежемесячного учета затрат на ПО запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Инвентаризация расходов будущих периодов в 1С 8.3

При инвентаризации РБП в 1С 8.3 проверьте:

- сумму по счету 97 «Расходы будущих периодов»;

- правомерность отнесения сумм на расходы;

- срок списания расходов;

- наличие документов, подтверждающих расходы;

- соответствие порядка списания расходов, методике, утвержденной Учетной политикой по БУ (п. 3.35 Методических указаний, утв. Приказом Минфина РФ от 13.06.1995 N 49).

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Инвентаризация расходов будущих периодов.

- Списание расходов будущих периодов (ПО).

- Списание расходов будущих периодов (ОСАГО).

- Рег. операция Списание расходов будущих периодов.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 28.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Учет расходов будущих периодов в 2020 году

Расходы будущих периодов — это затраты, произведенные организацией в предшествующем и/или отчетном периодах,но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации.

К расходам будущих периодов,относятся расходы, связанные:

с горно-подготовительными работами;

подготовительными к производству работами в связи с их сезонным характером;

освоением новых производств, установок и агрегатов;

расходы, связанные с рекламой продукции;

расходы на обязательную сертификацию продукции;

расходы на приобретение лицензий;

рекультивацией земель и осуществлением иных природоохранных мероприятий;

неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв) и др.

Для учета расходов, произведенных в отчетном периоде, но подлежащих включению в себестоимость продукции в последующие периоды деятельности организации, используется активный счет 97 «Расходы будущих периодов». Учет расходов будущих периодов отражается по дебету счета 97 «Расходы будущих периодов» и кредиту счетЬв 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией (равномерно по месяцам, пропорционально объему продукции и др.) в течение, периода, к которому они относятся.

При использовании первого способа и в зависимости от назначения расходы, учтенные на счете 97 «Расходы будущих периодов», ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов по учету затрат на производство (счета 20, 23, 25, 26) и/или счета 44 «Расходы на продажу».

Избранный организацией порядок списания расходов будущих периодов должен быть отражен в учетной политике организации.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по каждому виду расходов.

Расходы на неравномерно производимый силами самой организации ремонт основных средств (когда организацией не создается соответствующий резерв) первоначально учитывают по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетами учета материалов, расходов на оплату труда и т. д.

Затем эти расходы ежемесячно списываются со счета 97 «Расходы будущих периодов» в дебет счетов по учету затрат на производство (счета 20, 23, 25, 26).

Учет расходов на приобретение лицензий на осуществление отдельных видов деятельности отражается по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Расходы на приобретение лицензий в течение срока их действия ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов по учету затрат на производство с последующим отнесением этих расходов на себестоимость продаж (субсчет 90–2 «Себестоимость продаж»).

Учет расходов на приобретение компьютерных программ, полученных организацией в неисключительное пользование на определенный срок, обладают свойствами актива.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

К этим программам не относиться ПО приобретенное без ограничения срока, поэтому учитывать его на счете 97 не обязательно.

Одно из условий признания нематериального актива – отсутствие исключительного права на результат интеллектуальной деятельности.

Техническое обслуживание основных средств

Затраты, связанные с регулярным техосмотром или техническим обслуживанием объектов основных средств, по правилам ПБУ 6/01 не включаются в первоначальную стоимость объектов. Поэтому их можно включать в состав РБП. Каким образом отражать в балансе эти суммы? Поскольку баланс не содержит специальной статьи для сальдо 97 счета, то можно добавить в группу статей 1150 «ОС» строку «Регулярные ТО».

Учитываются такие расходы по аналогии с авансами. Если оплачивается стоимость услуг по техническому обслуживанию за несколько месяцев вперед, то суммы учитываются на счете РБП. Если же суммы уплачены за проведенный осмотр, то сразу списывается вся сумма в расходы текущего периода. Расходы на страхование

Страхование имущества и ответственности

Сумма, перечисленная по договору страхования, является авансом. Соответственно их следует учитывать на соответствующих субсчетах счетов 60, 76.

Расходы связанные с долгосрочным ремонтом

Эти затраты относятся в состав расходов будущих периодов. ПБУ не содержат указаний по поводу учета подобных затрат. Формально, расходы по долгосрочному ремонту, включаются в первоначальную стоимость имущества, согласно ПБУ 6/01. Однако признаки долгосрочного ремонта являются косвенными, в результате не появляется обособленный инвентарный объект.

Расходы по долгосрочному ремонту отражаются в разделе I бухгалтерского баланса «внеоборотные активы». Если сумма существенная, то его следует отразить отдельной строкой, если не является существенной, то отражается в составе прочих внеоборотных активов.

Организациям, которые создают в налоговом учете резерв на оплату отпусков, надо пересчитать его сумму на конец года. Минфин уточнил, как это правильно сделать.

1) Определить число дней отпуска за год, которые сотрудники не использовали.

2) Затем, умножить его на среднедневную сумму расходов на отпуска, не исключая при этом страховые взносы. Это и будет той частью резерва, которая приходится на неиспользованный отпуск.

3) Если полученный показатель окажется больше фактического остатка неиспользованного на конец года резерва, сумму превышения надо списать в расходах на оплату труда.

4) Если меньше, то разницу учесть во внереализационных доходах.

Рекомендации Минфина актуальны, если компания формирует резерв и в следующем году. Иначе весь остаток на 31 декабря потребуется включить в доходы.меньше, то разницу учесть во внереализационных доходах.

Компания «Офис-Партнер» более 10 лет занимается бухгалтерским и налоговым учетом. Перед тем как воспользоваться нашими услугами, рекомендуем подробно изучить наши предложения, оценить стоимость, получить консультацию по особенностям ведения учета. Весь объем работ обязательно закрепляется в договоре.

Бухгалтерское обслуживание в Санкт-Петербурге от компании «Офис-Партнер» — это необходимая база успешного бизнеса.

Время работы:

понедельник-пятница с 10.00 до 17.00

Счет 97 в бухгалтерском учете: Расходы будущих периодов

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Что такое «Расходы будущих периодов»

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2017 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся.

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите понятные самоучители по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Примеры использования 97 счета

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2016 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2016 года. Работы сданы заказчику в марте 2017 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Что делать, если обнаружена счетная ошибка при начислении зарплаты

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

- Как определить характер допущенной в расчетах ошибки

- Какие действия следует предпринять при обнаружении счетной ошибки

- Как доказать счетный характер допущенной в расчете ошибки

- Как отразить возврат денег в бухучете

В ходе исполнения должностных обязанностей работники бухгалтерского подразделения компании выполняют большое количество математических вычислений, при котором неизбежны ошибки.

Арифметические ошибки, полученные при подсчете заработной платы сотрудникам организации из-за недочетов в использовании элементарных математических операций в виде сложения или умножения, вычитания или деления, называют счетными ошибками.

В трудовом законодательстве РФ указанное понятие не раскрывается. Термин встречается в письме Роструда № 1286 (01.10.2012), Определении ВС РФ № 59-В11-17 (20.01.2012), подтверждающим в качестве счетных ошибки, образовавшиеся исключительно в результате выполнения арифметических действий.

Удержание из начисленного гражданину заработка средств, раннее выплаченных ему из-за некорректности в расчетах, предусматривается согласно ст. 137 ТК РФ.

В каких случаях и за какой период производится перерасчет заработной платы при обнаружении счетной ошибки?

Как определить характер допущенной в расчетах ошибки

Для того чтобы установить тип расчетной ошибки, следует выяснить, в результате каких действий она образовалась.

Счетной будет признана ошибка при осуществлении расчета заработной платы сотруднику предприятия, произошедшая из-за неверного исполнения математических действий или сбоя, случившегося в компьютерной программе в ходе проведения расчета.

Как произвести удержание из зарплаты сумм, излишне выплаченных работнику вследствие счетных ошибок?

Другие варианты ошибок не признаются в качестве счетных, в том числе если:

- на счет работнику повторно произвели перечисление любой выплаты;

- при проведении расчета оказалось неучтенным время неоплачиваемого отдыха сотрудника;

- сумма подоходного налога, удержанная из заработка сотрудника, оказалась больше требуемой;

- премиальные и иные поощрительные выплаты, включая надбавки, выплачены работнику при отсутствии соответствующего распоряжения руководства организации.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной заработной платой?

Причиной несчетных ошибок являются случаи двойного начисления средств, неправильное использование законодательных норм или правил внутреннего трудового распорядка компании.

Недочеты, связанные с некорректным вводом данных в компьютерную программу, отнесены к техническим.

К сведению! В некоторых ситуациях ошибки, возникшие по причине небрежности в работе или недостаточной квалификации сотрудника предприятия, по решению суда могут быть отнесены не к счетным, а к техническим нарушениям.

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Как доказать счетный характер допущенной в расчете ошибки

При обращении в суд предприятие должно представить документальные доказательства допущенной исполнителями счетной ошибки и подробно описать алгоритм выполненного расчета.

Если обнаружена ошибка в используемой организацией расчетной программе, специалист отдела информационных технологий должен зарегистрировать сбой программы и отразить в подготавливаемом отчете, в результате каких неполадок операции по расчету показателей оказались неверными.

Кроме отчета ОИТ, в суд следует предоставить объяснение бухгалтера с математическими расчетами, демонстрирующими фрагмент, ставший причиной неточности итогового значения.

При обнаружении допущенной бухгалтером описки или опечатки (к примеру, в виде 10000 руб. вместо 1000 руб.) организация имеет шанс взыскать сумму переплаты. Но программный сбой или двойная выплата заработной платы будут отнесены к техническим или математическим нарушениям, не подпадающим под законодательные нормы.

Техническое нарушение может возникнуть из-за:

- неправильного выставления коэффициента при подсчете заработной платы;

- оплаты за один расчетный период по нескольким (разным) основаниям;

- некорректного заведения в программу исходных параметров для расчета;

- применения налоговых льгот, не имеющих отношения к конкретному сотруднику.

Если организация не сможет доказать опосредованную связь между счетной ошибкой и программным сбоем, суд не поддержит требование по возврату средств.

К сведению! Если организация произведет возврат средств без согласия сотрудника, последний вправе обратиться с заявлением о нарушении его прав в суд. По судебному решению работодатель будет обязан вернуть взысканную сумму и компенсировать причиненный работнику моральный вред даже в случае, когда у компании имелись основания для требования возврата излишне выданной суммы.

Как отразить возврат денег в бухучете

Излишняя сумма денег может взыскиваться предприятием из начисленного заработка сотрудника при наличии его согласия или работник самостоятельно вносит средства.

Если сотрудник лично сдает деньги в кассу работодателя, выполняется операция:

Дебет сч. 50 / Кредит сч. 70.

Если работник перечисляет средства на расчетный счет компании в банке, проводка выглядит так:

Дебет сч. 51 / Кредит сч. 70.

Когда действительно имела место арифметическая ошибка при расчете зарплаты, необходимы следующие операции:

- Дебет сч. 20, 26, 23 / Кредит сч. 70 (сторно избыточного начисления);

- Дебет сч. 73 / Кредит сч. 70 (списание начисленного излишка на прочие расчеты с работниками).

При наличии заявления сотрудника или его подписи на приказе предприятие производит удержание излишне выплаченных средств:

Дебет сч. 70 / Кредит сч. 73 (удержание суммы из работной платы служащего).

В случае отказа суда в удовлетворении иска предприятия к гражданину или окончания срока исковой давности невозвращенная сумма средств списывается операцией:

Дебет сч. 91(2) / Кредит сч. 70.

В случае, когда работник недополучил причитающуюся ему заработную плату (получил в меньшем размере), в бухгалтерском учете выполняют запись:

Дебет счета учета затрат / Кредит сч. 70 (доначисление заработка).

Корректировка расчета НДФЛ

По недоплаченной заработной плате должны проводиться корректировки суммы страховых взносов и налога по прибыли, доначисление НДФЛ с перечислением в бюджет.

Соответствующие проводки выглядят следующим образом:

- Дебет сч. 70 / Кредит сч. 68 (удержана недостающая сумма НДФЛ);

- Дебет сч. 68 / Кредит сч. 51 (перечисление разницы по НДФЛ в бюджет);

- Дебет счета учета затрат / Кредит сч. 69 (доначисление взносов по страхованию);

- Дебет сч. 99 / Кредит сч. 68 (сторно излишка начисления по налогу по прибыли).

При оплате заработка сверх положенного выявленный излишек удержанного с сотрудника НДФЛ может быть учтен при расчете оплаты за будущие периоды (ст. 226 НК РФ).

Иногда при увольнении работника образуется излишне удержанный налог, когда подлежащая сторнированию сумма НДФЛ превышает начисленную в следующие периоды. По заявлению сотрудника предприятие производит возврат денег (ст. 231 НК РФ) в течение 3 месяцев от даты письменного обращения.

Ошибочный излишек по заработной плате не признается нарушением для расчета взносов по ПФР, поэтому вносить коррективы в отчет (РСВ) не требуется.

К сведению! Получение работником превышения размера заработка из-за счетной ошибки нельзя считать его материальной выгодой или беспроцентным займом и облагать налогом по повышенной ставке (35%).

В случае увольнения сотрудника или его несогласия с удержанием денег из заработка, приведшего к длительному судебному процессу, организация уведомляет ФНС о невозможности взыскания налога с выплаченного (работнику) дохода.

Как вернуть излишне выплаченную работнику сумму заработной платы?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Излишне выплаченная заработная плата в результате:

– признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

– его неправомерных действий, установленных судом.

– неправильного применения норм трудового законодательства;

– неправильного применения иных нормативных правовых актов;

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

Что такое счетная ошибка?

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17)

– оплата отпуска большей продолжительности;

– оплата всех часов сверхурочной работы в двойном размере.

Неправильное применение нормативно-правовых актов организации, в том числе:

– выплата премии в большем размере;

– начисление дополнительных выплат, которые не установлены данному работнику

Примечание: в настоящее время сложилась противоречивая судебная практика:

– сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012);

– сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013)

– в большем размере из-за технической ошибки при вводе данных.

Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Договор о материальной ответственности

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату

– издать приказ о создании комиссии для установления причин и размера ущерба;

– потребовать от виновного сотрудника пояснительную записку;

– составить акт об ущербе;

– издать приказ о возмещении виновным сотрудником суммы ущерба

– издать приказ о создании комиссии для установления причин и размера ущерба;

– потребовать от виновного сотрудника пояснительную записку;

– если сотрудник отказывается давать пояснения, составить соответствующий акт;

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.