Как организовать планирование деятельности предприятия

Больше материалов по теме «Управленческий учёт» вы можете получить в системе КонсультантПлюс .

- Что входит в планирование деятельности?

- Как проводится анализ планирования?

- Цели и виды

- Методы

Планирование деятельности является частью управления предприятием, что предполагает нахождение приоритетных целей и возможностей их достижения. Это обширная область, включающая план предполагаемых затрат, улучшение состояния структуры, обеспечение согласованности деятельности подразделений. В завершении работы контролируется достижение поставленных результатов.

Что входит в планирование деятельности?

Планирование – это менеджерская задача. Работа происходит по трем базовым направлениям:

- Определение текущего состояния предприятия. Задача подразделяется на оценку экономического состояния компании, определение сфер, в которых предприятие функционирует эффективнее всего. Должны быть также найдены сферы, в которых требуется срочное улучшение. На основании текущего состояния можно установить, каких целей можно достигать при имеющихся ресурсах.

- Определение стратегических задач. Рассчитываются они исходя из конкурентной среды, технологий, пожеланий руководства, ситуации на рынке.

- Определение имеющихся и необходимых ресурсов. Понятие ресурсов включает в себя и технологии, и оборудование, и кадровый состав.

Исходя из данных задач, можно вывести структуру работы по планированию:

- Нахождение реалистичных целей.

- Определение показателей, на основе которых можно оценивать деятельность предприятия с точки зрения стратегии.

- Нахождение перечня приоритетных задач, которые можно решить в данной ситуации и при имеющихся ресурсах.

- Установление гибкой методики планирования, которая позволит достичь целей, определенных ранее.

Планирование – это комплексная задача, без которой не может обойтись ни одно развивающееся предприятие.

Как проводится анализ планирования?

Анализ предполагает оценку эффективности планирования. Для ее нахождения нужно ввести определенные критерии. Самый простой критерий – прибыльность. Рассмотрим иные показатели:

- Продуктивность применения трудовых ресурсов.

- Эффективность работы производственных подразделений.

- Выгода от инвестиционной деятельности, активов.

- Расширение предприятия.

На ранних этапах планирования менеджер определяет цели на заданный период. В завершении этого периода фактические показатели сравниваются с целями. Процент от совпадения и будет показателем эффективности плана.

Цели и виды

Рассмотрим основные цели планирования:

- Установление объективных перспектив структуры.

- Рациональное применение имеющихся ресурсов.

- Определение того, какие ресурсы нужно приобрести для достижения поставленных задач.

- Снижение риска банкротства до минимума.

- Полноценное осуществление научно-технической политики.

- Оптимизация контрольных мер.

Планирование позволяет создать объективную картину деятельности предприятия, увидеть его слабые места.

Разновидности

Планирование можно подразделяться на разновидности в зависимости от определяющих признаков. К примеру, признаком является масштаб охвата. Планирование, в свете данной категории, делится на следующие типы:

- Общее (предполагает определение совокупных целей работы во всех областях предприятия).

- Частное (относится только к определенной области).

Если рассматривать содержательную часть, выделяются следующие типы планирования:

- стратегическое (определение дальних целей и ресурсов для их достижения);

- оперативное (предполагает анализ текущей деятельности и установление тактических целей);

- текущее (заключается в постановке задач на текущий год).

ВНИМАНИЕ! Стратегическое и текущее планирование дополняют друг друга. Второй вид основывается на поставленных целях в долгосрочной перспективе.

Тип планирования зависит от области, в которой ставятся задачи:

- производственная часть;

- финансовая сфера;

- кадровые вопросы.

Планирование предполагает определение временного отрезка, на который устанавливаются цели и задачи. Исходя из этого, работа может быть:

- краткосрочной (от месяца до года);

- среднесрочной (1-5 лет);

- долгосрочной (более пяти лет).

Планирование может быть:

- жестким (то есть, его нельзя скорректировать);

- гибким (план построен с учетом вероятных изменений).

ВНИМАНИЕ! Жесткий метод на предприятиях применяется крайне редко. Ему сложно следовать. Большую эффективность показывает именно гибкая система.

Методы

Метод предполагает инструмент, посредством которого происходит планирование деятельности. Могут применяться сразу несколько методов. Рассмотрим их разновидности:

- Балансовый. Менеджер определяет баланс между имеющимися потребностями и ресурсами, которые есть на предприятии. Определяется перечень ресурсов, которых нет. Находятся источники их получения;

- Расчетно-аналитический. Необходим для нахождения показателей, нужных для анализа достижения поставленных целей. Изучается их динамика. Показатели могут быть следующими: прибыльность, производительность, рентабельность, уменьшение себестоимости;

- Графо-аналитический. Ключевой инструмент данного метода – графики. Они помогают определить связь показателей и прочих факторов. К примеру, прибыльность соотносится с текущей ситуацией на рынке;

- Программно-целевой. Актуален при работе над программами. Необходим для стратегического планирования. Основная особенность метода – определение эффективности исходя из конкретных результатов. Менеджер ставит цель. Она разбивается на задачи и подзадачи. Обычно цель решает проблему в одной сфере. К примеру, предприятие желает расшириться. Глобальная цель – освоение новых рынков. Задачами может являться заключение договоров в других регионах, аренда помещения, решение транспортных проблем;

- Экономико-математические методы. Основным инструментом является расчет. Выполняется он при помощи вычислительной техники. Помогает определить количественные показатели. Обеспечивает возможность разработать несколько альтернатив, из которых выбирается наилучшая на данный момент.

Элементы планирования есть в любой организационной структуре. Ярким примером является бизнес-план, составляемый на ранних этапах функционирования компании. По сути, это определение дальнейшей деятельности организации, основанное на объективных предпосылках (к примеру, конкуренция). Бизнес-план решает сразу несколько задач. Он позволяет привлекать инвестиционные средства, обеспечивает видение деятельности компании.

Обычно планированием занимается менеджер. Но, если предприятие очень крупное, данная задача может быть делегирована более узкому специалисту. При осуществлении данной деятельности важно видеть реальную ситуацию, строить план на основании имеющихся внешних и внутренних факторов. Всё это позволит не просто вывести компанию на новый уровень, но и сделать это с максимальной экономией, уменьшением затрат на достижение целей.

Финансовое планирование и бюджетирование: какие подходы могут быть эффективными для бизнеса

Успех бизнеса в сегодняшних непростых условиях немыслим без продуманного финансового плана и бюджета. Не имея точного и исчерпывающего представления об объемах денежных поступлений и расходов в текущий момент и в перспективе, руководство компании в самом худшем случае рискует оказаться в ситуации банкротства. Так что финансовое планирование и прогнозирование, а также бюджетирование — неотъемлемые компоненты менеджмента на любом предприятии. В статье раскрываем эти понятия, объясняем взаимосвязь и разницу между ними. Рассказываем и об эффективных методах организации финансового планирования.

Что такое финансовое планирование и в чем его отличия от бюджетирования

Говоря о финансовом планировании и бюджетировании, многие путают эти понятия. Действительно, между ними существует неразрывная связь, но смешивать их неправильно.

Финансовое планирование можно описать как стратегию, направленную на распределение денежных ресурсов — и текущих, и ожидаемых — для обеспечения потребностей предприятия. То есть общая его цель — рассчитывать расходы таким образом, чтобы бизнес мог уверенно развиваться и приносить прибыль, исполнять обязательства перед государством, клиентами, кредиторами и так далее. В финансовых планах отражаются источники доходов, цели расходов, графики платежей и поступлений за определенный (долгосрочный) период.

Расчеты при финансовом планировании базируются на достоверных данных, таких как бухгалтерская отчетность, инвестиционные программы, производственные сметы и другие. К примеру, вы точно знаете сумму, которую заплатит клиент по условиям заключенного контракта, или размер дивидендов от сделанных инвестиций. Известны и сроки поступления денег из этих источников. Все это позволяет с высокой точностью планировать расходы на довольно долгий период (до нескольких лет).

У финансового прогнозирования похожая функция — распределение средств с учетом обеспечения потребностей компании. Но, в отличие от планирования, прогнозирование оперирует не точными, а предполагаемыми данными. Например, на основе анализа рынка можно сделать предварительный вывод о скором росте цен на производимый товар, но достоверно этого утверждать нельзя. Такие неопределенные данные могут служить источником прогнозов, но не планов.

Бюджетирование же — составной элемент финансового планирования, один из его инструментов. Это система управления денежными ресурсами компании, ее доходами и расходами, рассчитанная на короткий период (как правило, до года). Отличительная особенность бюджетирования в том, что в нем заложена возможность контроля экономического положения и количественных результатов работы предприятия.

В соответствии с разработанной финансовой стратегией формируется структура бюджетов — планов поступлений и затрат — по разным направлениям бизнеса, подразделениям, отдельно взятым проектам. Устанавливаются желаемые значения показателей. По мере исполнения бюджетов производится учет операций. Далее с помощью план-фактного анализа отслеживается эффективность. Выясняется, соответствуют ли реальные показатели запланированным значениям, и, если нет, устанавливаются причины расхождений. На основе сделанных выводов вносятся коррективы в существующую систему управления денежными ресурсами.

Таким образом, можно сказать, что если финансовое планирование ставит общие цели, то бюджетирование позволяет разработать практические способы их достижения. Эти направления работы взаимосвязаны: одно не может существовать без другого.

На заметку

Бюджетирование не только помогает контролировать использование ресурсов компании, но и служит инструментом управления персоналом. Когда у сотрудников есть четкий план, они хорошо понимают, к каким показателям нужно стремиться и что для этого делать. Благодаря бюджетированию на предприятии устанавливается финансовая дисциплина.

Задачи бюджетирования и прогнозирования

Мы выяснили, что общая цель финансового планирования и, в частности, бюджетирования состоит в том, чтобы обеспечить равновесие между денежными ресурсами и потребностями организации в них, а также подобрать наиболее выгодные способы распределения средств. Для этого нужно решить множество отдельных задач. Финансовое планирование на предприятии дает возможность:

- определить скрытые резервы, с помощью которых можно повысить прибыль компании (например, более эффективно использовать производственные мощности, улучшить качество производимого товара);

- выяснить, какие направления работы приносят предприятию максимальный доход;

- соотнести денежные ресурсы с производственным планом, сделать выводы о том, достаточно ли у компании средств для реализации всех показателей;

- обеспечить исполнение обязательств перед государством, кредитными организациями, поставщиками, клиентами (своевременную выплату налогов, погашение долгов);

- определить финансовые риски и найти способы их уменьшения;

- понять, есть ли у предприятия необходимость во внешнем финансировании;

- установить контроль за работой каждого подразделения, оперативно отслеживать результаты.

Бюджетирование как инструмент финансового планирования решает особые задачи:

- Составление планов показателей на ограниченный временной период (обычно на год) по каждому направлению работы компании. Бюджетная структура определяется особенностями конкретного бизнеса. На разных предприятиях, кроме основных бюджетов (доходов и расходов, движения денежных средств, прогнозного баланса), разрабатываются многочисленные дополнительные планы и сметы — на продажи, на производство, на амортизацию, на налоги, на отдельные проекты и так далее.

- Обеспечение взаимосвязи между бюджетами. Благодаря этому все подразделения компании согласованно работают для достижения совместных целей.

- Разделение ответственности. За счет планирования бюджетов удается четко разграничить сферы деятельности: каждый сотрудник занят своим делом, никому не приходится выполнять чужую работу.

- Контроль реализации бюджетов с помощью план-фактного анализа. Реальные данные, полученные за исследуемый период, сопоставляются с плановыми показателями, выясняется, есть ли между ними расхождения. Такое сравнение позволяет понять, какие бизнес-процессы требуют оптимизации и что именно нужно сделать в первую очередь.

Виды планирования и подходы к управлению

В экономике принято различать виды финансового планирования по разным признакам. Самая известная классификация учитывает такой критерий, как сроки. С этой точки зрения финансовое планирование и прогнозирование на предприятии может быть стратегическим, текущим и оперативным.

На заметку

Виды планирования можно классифицировать и по другим признакам. Например, они различаются в зависимости от объекта. По этому критерию выделяют собственно финансовое и налоговое планирование. Цель последнего — любыми законными путями сократить расходы организации, связанные с обязательными выплатами в бюджет. Налоговое планирование, в свою очередь, тоже бывает стратегическим и текущим.

Стратегическое планирование — самое долгосрочное (в среднем до пяти лет). Его функция — установить тенденции развития компании на длительный период и определить пути достижения намеченных целей. В ходе стратегического планирования выясняется необходимость предприятия в финансировании, устанавливаются способы привлечения ресурсов, прогнозируются результаты.

Текущее планирование рассчитано на срок до года. За его основу берется разработанная финансовая стратегия. Далекоидущие цели разбиваются на промежуточные, для их достижения составляются годовые планы расходов и прибылей. Получается, что в качестве основного инструмента текущего планирования как раз и выступает бюджетирование.

Оперативное планирование — нижний уровень постановки задач. Оно подразумевает разработку конкретных алгоритмов (планов, графиков) для сотрудников подразделений и рассчитано на срок до трех месяцев. В рамках оперативного планирования осуществляется и контроль за выполнением заданий.

Методы финансового планирования

Существуют разные подходы к выработке финансовой стратегии и построению структуры бюджетов. Экономика оперирует большим количеством методов финансового планирования и прогнозирования. Одни из них базируются на интуиции и логике, другие пользуются средствами математики. Соответственно, они различаются по степени точности и сфере применения. Вот лишь некоторые методы финансового планирования на предприятии.

Экспертные оценки . В основу этого подхода положены мнения специалистов в той или иной области. Сами методы различны — интервью, анализ (когда прогноз составляет сам эксперт), «мозговой штурм» и другие. Коллективные экспертные оценки точнее, чем индивидуальные, так как они позволяют с помощью математических вычислений определить степень согласованности мнений и, следовательно, получить наиболее достоверные результаты.

Методы экстраполяции основаны на определении тенденций развития объекта планирования. Изучается предшествующий и текущий опыт, по итогам исследования выводятся устойчивые закономерности. Предполагается, что объект и в будущем поведет себя аналогичным образом. При вычислениях учитываются и другие факторы, способные повлиять на динамику процесса.

Методы моделирования предполагают построение математических моделей на основе изучения прогнозируемого объекта, определения его характерных признаков.

Нормативный метод учитывает существующие нормы (например, расход сырья на производство того или иного объема продукции). Эта информация используется для расчета потребностей предприятия в ресурсах.

Балансовый метод заключается в установлении равновесия между источниками поступления ресурсов и направлениями их расходования. Эти отношения выражаются в количественных показателях.

Финансовое планирование деятельности необходимо любому бизнесу независимо от масштабов. Без этого невозможно адекватно оценить перспективы развития, определить допустимые объемы затрат, приоритетные направления использования денежных ресурсов, потребности в инвестициях.

Планирование производства на предприятии: описание процесса, цели, задачи, факторы и этапы составления плана производственной программы

Управление производственным процессом – это комплекс мер, который принимается с целью определить задачи, стоящие перед организацией, а также этапы их выполнения. При планировании важно учитывать размер компании, ее специализацию, ассортимент выпускаемого товара. Ошибка в этом деле может повлечь за собой серьезные финансовые потери. Поэтому очень важно тщательно проводить расчеты, принимая во внимание все факторы. В этой статье мы подробно рассмотрим основы, задачи планирования производства на предприятии, какие существуют методы и правила в этой сфере.

Понятие производственного плана

Разработка стратегии – это один из пунктов административной деятельности фирмы. Если обобщить, то сюда относятся решения, которые влияют на объемы задействованного сырья, численность работников и многое другое. ПП может содержать информацию о:

- маржинальной прибыли;

- контроле качества;

- необходимом количестве закупаемых материалов;

- себестоимости единицы товара;

- состоянии штата персонала;

- применении мощностей;

- анализе помещений, которые находятся в распоряжении юридического лица;

- регламентировании отчетности;

Стоит учитывать, что здесь приведены общие данные. Структура может изменяться в зависимости от профиля компании.

Зачем его составлять

Производственное планирование на предприятии нередко осуществляется интуитивно, без четкой схемы. Но такой подход не позволяет максимально рационализировать процесс.

Грамотно проработанный ПП помогает руководству решить несколько проблем. Среди них:

- расширение клиентской базы, повышение степени лояльности уже существующих покупателей;

- рост качества товаров или оказываемых услуг;

- сокращение издержек и детализация имеющихся;

- снижение количества кредитов;

- образование ресурсного резерва на случай непредвиденных ситуаций;

- создание стратегии, актуальной при разных обстоятельствах.

Планирование производства на предприятии – это необходимая часть работы, особенно если речь идет о крупных организациях.

Не менее важная часть функционирования компании – автоматизация и оптимизация рутинных процессов с целью сокращения издержек, увеличения прибыли и реинвестирования финансов в развитие бизнеса. Это происходит за счет технологических нововведений, например, внедрения специализированного ПО. В каталоге «Клеверенс» представлен широкий спектр решений, которые подойдут для разных сфер бизнеса: от розничной торговли до производственного сектора.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Цели и функции

Если обобщить, то главная задача ПП – это составление прогноза развития фирмы. С помощью него определяется, чего руководству и работникам нужно достичь на конкретный временной промежуток. В итоге должны оперативно появляться решения, реализуемые в процессе хозяйственной и финансовой деятельности.

В условиях рыночной экономики делать это сложнее, чем при плановом производстве – это обусловлено тем, что нет централизованного управления компаниями. Поэтому менеджерам приходится самостоятельно определять перспективы при постоянной конкуренции. Руководство небольших контор нередко делает это «на ощупь», не применяя никаких схем и стратегий. Но чем больше масштаб бизнеса, тем острее ощущается необходимость в четкой и структурированной программе. Без нее невозможно добиться слаженного функционирования.

Составные звенья цепи

Планирование производственной деятельности предприятия включает в себя 4 основных компонента:

- тактику;

- стратегию;

- программу выработки;

- даты, в которые должен осуществляться каждый этап.

При разработке ПП нужно опираться на два ключевых понятия: приоритет и производительность. Первое означает ассортимент, объем товара и сроки его выпуска. Эти значения устанавливаются исходя из ситуации на рынке. Второе – это количество продукции, сделанной за единицу времени.

Принципы

При составлении схемы стоит действовать по нескольким правилам. Прежде всего, – непрерывность. План производства предприятия должен оставаться актуальным на всех стадиях выработки. Кроме того, нужно обеспечивать единство. Это значит, что в ПП должны быть учтены связи между видами работы. Следующий принцип – экономичность. Следуя схеме, руководство фирмы должно максимально оптимизировать процесс и снизить издержки.

Еще одно требование – гибкость, чтобы при возникновении непредвиденных ситуаций в план можно внести коррективы. Важно также учитывать и точность. Ее должно хватать для безошибочного выполнения поставленной задачи. Все филиалы организации в рамках плана связываются между собой.

Как происходит составление

За эту часть административной деятельности отвечает отдел планирования производства. Ниже подробно рассмотрим все этапы.

Главная проблема, которая стоит перед специалистами, это необходимость в как можно более рациональном использовании мощностей. Если они превышают объемы продаж, то происходит недозагрузка. К ее последствиям можно отнести, например, увеличение издержек. В свою очередь, это приводит к падению прибыли компании. Если доход ниже необходимого значения, то фирма не сможет обеспечить выпуск нужного количества продукции.

Программа разрабатывается на год. Задания распределяются по кварталам и месяцам.

Состав

Планирование производственного процесса на предприятии завершается составлением стратегии, которая оформляется в виде официальной бумаги. Она имеет определенную структуру. Стоит ее придерживаться, чтобы избежать путаницы. В ней содержится:

- Титульная страница.

- Содержание.

- Основные сведения о фирме.

- Данные о товарах или оказываемых услугах.

- Организационный план.

- Маркетинговая схема.

- ПП.

Последний пункт нужен для добавления уточнений, которые могут понадобиться в процессе работы.

Как определить загрузку мощностей

Прежде всего, необходимо произвести анализ рынка, чтобы выявить наиболее популярные среди потенциальных потребителей товары.

Второй этап – это составление коммерческого прогноза. Иными словами, менеджеры считают, какое количество продукта определенного типа можно будет реализовать. Исходя из этих цифр, ведется обсуждение, хватит ли для осуществления поставленных целей имеющегося в распоряжении оборудования. Если нет, то принимается решение о целесообразности приобретения дополнительных единиц техники. Их требуется перечислить в ПП. Кроме того, указать нужно сумму, потраченную на оплату труда, штат работников и затраты на хозяйственные нужды.

Отображение в документе текущего планирования производства

Перед выпуском товаров необходимо установить, каким способом он будет осуществляться. Для этого сотрудникам организации стоит провести глубокий анализ обеспечения компании машинами и кадрами. После выбирается наиболее эффективный, с коммерческой точки зрения, вариант. При этом сотрудники делают выбор между:

- низким и высоким уровнем автоматизации;

- использованием стандартной или персонализированной технологии;

- производительной или гибкой системой.

Важно учитывать специфику функционирования предприятия. Если изготавливается продукт для массового рынка, то рекомендуется прибегнуть к конвейерному методу. Он простой и обеспечивает минимальные издержки. Такой подход приемлем для большей части фирм. Однако если предстоит выполнять спецзаказы, то придется задействовать альтернативные решения. Эти аспекты нужно зафиксировать в ПП.

Виды планирования и организации работ производственного участка

Существует несколько классификаций этого типа деятельности по различным признакам. Прежде всего, это сроки выполнения. От потраченного времени напрямую зависит и глубина производимых расчетов. По данному критерию разделяют:

- перспективное;

- текущее;

- оперативное.

Первая разновидность отличается тем, что сотрудники учитывают период действия выработки товара, который можно прогнозировать. Вторая характеризуется составлением программы на один год. Задачи распределяются по кварталам. Последний вид задействуется в условиях, когда необходимо выпустить нужное количество продукции в достаточном ассортименте и в прописанные сроки. При этом используется наименьший цикл.

Следующий критерий – это перспективы, а также цели и задачи производственного планирования. Стратегическое используется для того, чтобы открыть для организации новые пути и возможности. При этом во внимание принимаются глобальные стремления компании.

Тактическое служит для реализации установок, разработанных на предыдущем этапе. Еще одна функция – это создание возможностей для увеличения объемов выработки и производительности мощностей, сокращения издержек, повышения качества продукции.

Третий тип – бизнес-план. Он необходим, чтобы оценить целесообразность внедрения проектов или привлечения капиталовложений со стороны.

Также программы производственных участков классифицируют по степени обязательности заданий. Различают директивные и индикативные.

Цели, которые ставятся при первом типе планирования, подлежат беспрекословной реализации в установленные сроки. При этом второй вид включает в себя задачи, которые носят рекомендательный характер. Они служат только для того, чтобы задавать нужное направление функционирования компании. Неотложные предписания допускаются, но их количество не должно быть большим.

Еще один используемый параметр – это особенности структуры. По уровням управления производственные планы бывают:

- корпоративные – разрабатываются для холдинга или концерна;

- для самостоятельных субъектов – фирмы или филиала;

- для подразделений – рабочее место, цех, участок.

Стратегия и тактика

Этот пункт необходимо разобрать, чтобы более детально изучить структуру процесса. Это два вида программ, которые служат для конкретных целей. Первая должна реализовываться в соответствии с выбранным направлением деятельности организации, объемами выпуска товаров, количеством трудовых ресурсов, а также планами реализации продукции. Важно отметить, что в основе стратегии производственного планирования должны быть прогнозы в долгосрочной перспективе.

Чтобы выполнять цели, намеченные на первом этапе, необходимо прибегнуть к тактике. В производственном плане следует подробно указать информацию о состоянии предприятия. В частности, наличие сырья в нужном объеме, степень укомплектованности штата работников, транспортные средства, которыми располагает компания. Кроме того, требуются данные о мероприятиях, которые предстоит провести для осуществления программы, и их сроки. В качестве дополнений прикладываются сведения о себестоимости единицы продукции.

Что является основным методом планирования производственных ресурсов и какие факторы учитываются

Существует несколько методик. Первая – балансовая. Ее суть заключается в сопоставлении потребностей фирмы и оснащенность. При этом учитывается количество сотрудников, наличие материалов, техники и финансов. При отсутствии равновесия специалисты ищут способы его достичь. Такой подход дает руководству возможность оценить уровень мощностей, которым располагает организация, их динамику в будущем и степень загрузки. Также можно провести мониторинг рынка. С этой целью составляют план выработки.

Второй метод, который хорошо зарекомендовал себя, — это техническое расчетное планирование. Его задействуют при нужде в расчетах экономической эффективности деятельности компании, целесообразность привлечения инвестиций и выпуска ценных бумаг. Основа способа – использование системы групп норм. К ним относятся:

- необходимый уровень затрат труда;

- средства, находящиеся в обороте;

- качество товаров;

- другие.

Еще один распространенный подход к системе планирования производства – расчетно-аналитический. Его суть заключается во всесторонней оценке состояния фирмы за выбранный период. Во внимание принимается также его потенциальные изменения и факторы, которые могут оказать на это влияние.

Финансовое планирование: что это и зачем нужно для бизнеса

Аналитик сервиса аутсорсинга бухгалтерии «Кнопка»

Многие начинающие предприниматели открывают бизнес «по наитию», не прогнозируя финансовые показатели. Зачастую именно это приводит их к краху. Рассказываем, как в развитии бизнеса помогает финансовое планирование, а также как составить.

Что такое финансовое планирование

Финансовое планирование — это способ, который позволяет определить кратко- и долгосрочные финансовые цели и разработать план по достижению. План как помощь: покажет, к чему бизнес должен готовиться.

Финансовый план важно разрабатывать сразу после того, как появится понимание целей и способа ведения бизнеса.

План включает в себя все, что необходимо предприятию для достижения своих целей:

- все виды деятельности;

- ресурсы;

- оборудование и материалы;

- временные рамки.

Финансовое планирование не равно бухучету. Компания не анализирует то, что уже потрачено, а составляет прогноз на ближайшие месяцы: какими будут доходы и расходы. Этот прогноз действует как система раннего предупреждения, показывая, где надо снизить расходы, определить финансовые потребности и оптимальные сроки.

План визуализирует области, в которых нужно увеличить ресурсы, чтобы бизнес был успешнее. Это может быть маркетинг, расширение или разработка продукта.

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Кому нужно финансовое планирование?

Всем, кто не хочет прогореть. Финансовый план позволяет отслеживать успехи бизнеса и быстро устранять проблемы, если они возникают. Как правило, компании, которые занимаются финансовым планированием, быстрее увеличивают доходы, чем те, процесс планирования которых неэффективен.

Что будет без финансового планирования?

Когда вы оказываетесь в городе в первый раз и нужно добраться из пункта А в пункт Б, вы же не идете наугад, а открываете карту. Здесь то же самое.

Без финансового планирования бизнес-решения становятся более рискованными, и компании могут упустить возможности или совершить ошибки.

Инструкция. Как составить финансовый план?

1. Составьте или пересмотрите свой бизнес-план

Финансовое планирование должно начинаться со стратегического плана вашей компании. Нужно ответить на следующие вопросы:

- Надо ли расширяться?

- Надо ли больше оборудования?

- Надо ли нанять больше сотрудников?

- Нужны ли другие новые ресурсы?

- Как этот план повлияет на денежный поток?

- Понадобится финансирование? Если да, то сколько?

Затем рассчитайте финансовые показатели на ближайшие 12 месяцев, включая расходы на крупные проекты.

2. Разработайте финансовые прогнозы

Делайте ежемесячные финансовые прогнозы. Для этого нужно записать ожидаемую выручку на основе прогнозов продаж и ожидаемые расходы на рабочую силу, расходные материалы, накладные расходы.

Компании с ограниченным денежным потоком могут делать еженедельные прогнозы. Исходя из этого можно рассчитать затраты для проектов из предыдущего шага. В эти прогнозы полезно включить различные сценарии — наиболее вероятные, оптимистичные и пессимистичные. Это важно, чтобы оценить последствия каждого из них.

3. Позаботьтесь о финансировании

Используйте финансовые прогнозы, чтобы определить потребности. В случае необходимости заранее обратитесь к своим финансовым партнерам (инвесторам/банкам), чтобы обсудить возможные варианты финансирования.

4. Разработайте план на случай непредвиденных обстоятельств

Что вы будете делать в случае внезапного ухудшения финансового положения? Важно иметь деньги на черный день. Помощниками в этом могут стать вклад или наличие дополнительного источника кредитования.

5. Мониторьте результаты

Каждый месяц сравнивайте фактические финансовые результаты с цифрами в прогнозе, чтобы сразу заметить и проанализировать значительные отклонения. Они могут потребовать корректировки стратегии, чтобы вернуть бизнес на путь достижения своих целей по выручке и прибыли.

Самый простой вариант финпланирования — составить таблицу в Exсel и месяц за месяцем заполнять ее самостоятельно. Есть сервисы, которые помогают составить финансовый план: этот вариант будет проще.

Как облегчить составление финансового плана?

На финансовые результаты компании влияет много переменных, и каждую из них трудно предсказать. Особенно сложно предсказать поведение потребителей — насколько хорошо клиенты будут реагировать на продукты компании и на цену за них. Изменения в факторах себестоимости также могут вызвать значительные расхождения. Но есть несколько советов, которые помогут облегчить финансовое планирование.

Например, вы собираетесь открыть пиццерию.

1. Ответьте на вопрос: на какую аудиторию будете работать. Здесь можно следовать методу 5W и ответить на вопросы: что вы продаете, кто это покупает, почему, когда и где клиенты находят способ решить свою проблему.

ЧТО? Пиццу, кофе, газировку, пончики;

КТО? Семьи с детьми, подростки;

ПОЧЕМУ? Хотят провести время и перекусить;

КОГДА? В обеденное время и выходные;

ГДЕ ИЩУТ? В соцсетях, ищут заведение рядом с домом и работой.

2. Составьте план действий: что нужно, чтобы открыть пиццерию?

Проанализировать рынок, найти помещение, получить разрешения, найти поставщиков качественных ингредиентов, закупить оборудование, нанять сотрудников, составить меню, организовать кассово-контрольную технику, запустить рекламу. Дальше определяем ресурсы, нужные нам для достижения целей — это ляжет в основу финансового планирования.

3. Продумайте, какие шаги позволят вам увеличивать прибыль и быстрее выйти на точку безубыточности

Для пиццерии важно задуматься о качестве обслуживания клиентов, максимальном количество гостей, готовых возвращаться к вам снова и снова и увеличении среднего чека.

Все вышеизложенное важно подытожить, чтобы понять: что нужно для функционирования бизнеса

Пиццерия «Маргарита» продает пиццу, кофе, газировки и пончики. Работает каждый день с 12:00 до 22:00. Нужен повар и два официанта. Среднее время ожидания заказа 15 минут, и оно не увеличивается. В пиццерии всегда тепло и светло (не забудьте предусмотреть размер арендной платы и коммунальных платежей).

Эти шаги помогут понять, какие расходы закладывать в основу вашего финансового плана.

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Запишитесь на курс «CIMA.Гарантия» до 30 декабря ─ получите -25% на обучение и возможность сделать успешную карьеру быстрее!

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

-

1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации.

5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Бюджетирование и бюджетное планирование. Теория

Статья будет полезна тем, кто планирует начать работать с бюджетированием, так как в ней рассмотрены основные понятия: бюджет, бюджетирование, бюджетное планирование, ЦФО и прочие.

При написании статьи использовался теоретический материал из следующих источников:

- Клепцова О.Ю. «Бюджетирование в «1С: Предприятие 8». Информационные технологии бюджетного управления»;

- Шевченко Ю.А. «Бюджетирование и управленческая отчетность в 1С:Предприятии 8»

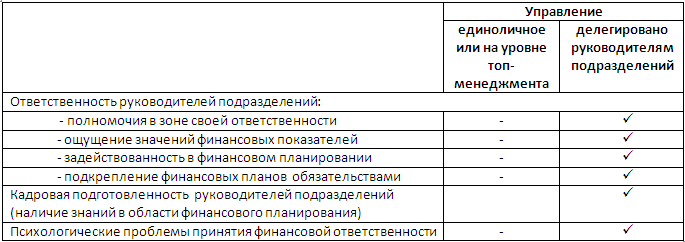

Прежде чем приступить к рассмотрению основных понятий бюджетирования, остановимся на отличиях единоличного стиля управления и делегирования финансовой ответственности руководителям подразделений. Это необходимо сделать потому, что именно делегирование финансовой ответственности важнейшая составляющая бюджетирования, без которой оно невозможно.

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это – основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление – один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

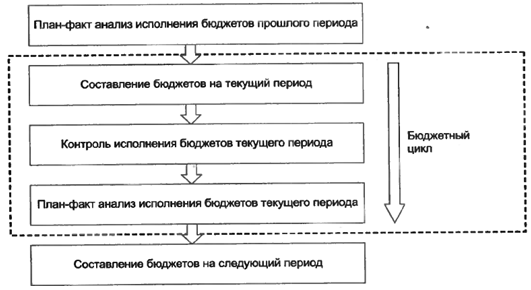

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии – сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

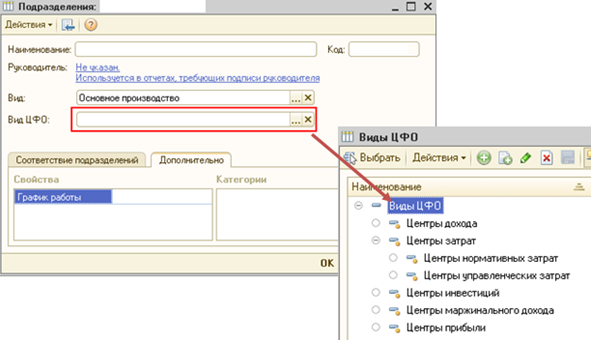

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

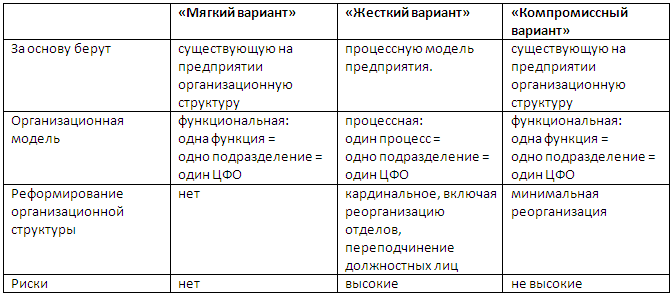

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

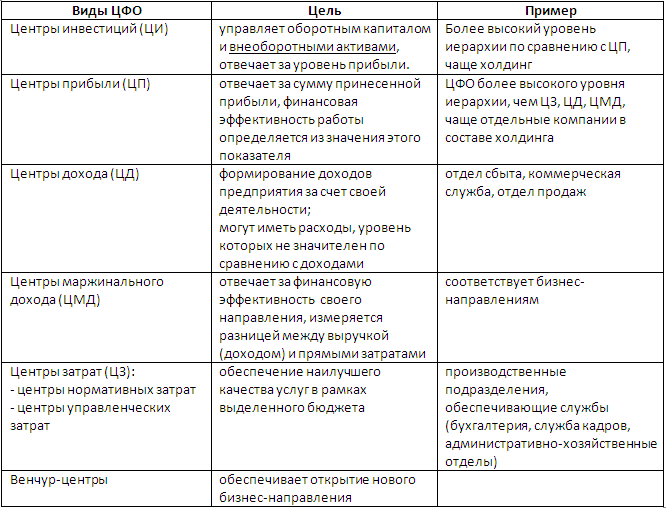

Существует деление центров финансовой ответственности по видам:

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

Подходы к построению системы бюджетов:

- «Частичная система бюджетов». Подход заключается в том, что бюджетная модель покрывает не все области деятельности. О полноценном бюджетном планировании тут говорить сложно, цель – решение локальных задач;

- Полная (комплексная) система бюджетов.

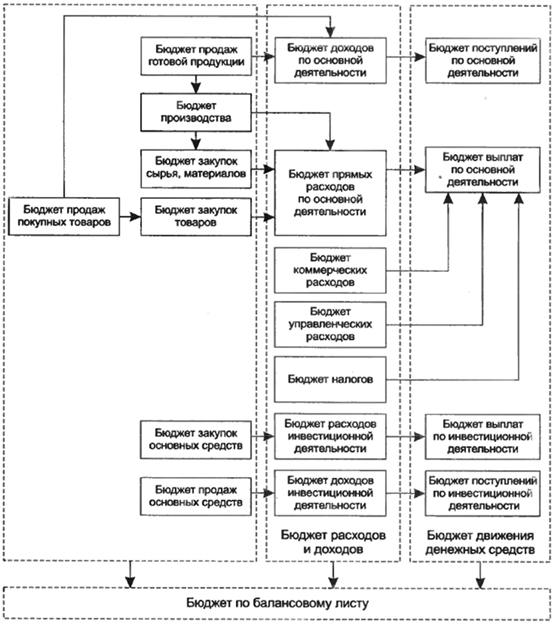

Полная система бюджетов:

- Мастер-бюджет предприятия (встречаются названия «основной бюджет», «генеральный бюджет», «сводный бюджет»):

- Финансовые бюджеты:

- Бюджет движения денежных средств (БДДС);

- Бюджет доходов и расходов (БДР);

- Бюджет по балансовому листу (ББЛ);

- Инвестиционный бюджет (бюджет капитала).

- Функциональные бюджеты:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых материальных затрат;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов;

- Бюджет управленческих расходов и т.д.

- Бюджеты операционной деятельности подразделений:

- Бюджет отдела сбыта;

- Бюджет производственного отдела;

- Бюджет транспортного цеха;

- Бюджет службы персонала;

- Бюджет отдела снабжения и т.д.

- Бюджеты проектов

В большинстве случаев формирование бюджетов начинается с составления бюджета продаж, а далее на его основании составляются другие бюджеты.

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Среднесрочное планирование. Цели. Реализация. Ограничения.

Андрей Казинский, ведущий эксперт по финансам и инвестициям ИКФ «АЛЬТ», Санкт-Петербург

Одной из наиболее часто упоминаемых в печати проблем управления предприятием является задача планирования в общем понимании этого слова. С точки зрения существования фирмы как объекта управления можно разделить процесс планирования на три составляющие: стратегическое планирование, т.е. определение глобальных задач стоящих перед предприятием , а также принципы их решения, среднесрочное планирование — планирование конкретных мероприятий по реализации стратегии, и краткосрочное или оперативное планирование. Эта статья посвящена обсуждению одной из составляющей общего планирования деятельности предприятия, а именно среднесрочному планированию.

Среднесрочное планирование является неотъемлемой частью общей системы финансового управления на предприятии и предназначено для выработки финансовой политики на среднесрочную перспективу (1-1.5 года). Коротко можно сказать, что финансовый план является оцифренным этапом стратегического планирования и служит основанием для оперативного бюджета.

Задачи, решаемые при среднесрочном планировании:

1. Создание производственно-финансового плана, как основу для деятельности предприятия

В этом случае определяется осуществимость плановых производственных показателей с точки зрения финансовой состоятельности, т.е. как соотносятся технологические возможности предприятия с его финансовыми ресурсами. При этом стоимостные показатели, условия расчетов с покупателями и поставщиками определяются исходя из сложившейся ситуации на рынке. Кроме того, оцениваются возможности корректировки плановых производственных показателей в связи с изменением ситуации на рынке, появления дополнительных заказов и т.д. В случае недостатка денежных средств определяются объемы и источники внешнего финансирования.

Результатом работы является утвержденный жесткий производственно-финансовый план на год, принятый к исполнению, который определяет объемы производства, продаж, условия расчетов, объемы финансирования и т.д..

2. Анализ альтернатив

При принятии решении оказывающих влияние на финансовые потоки возникает потребность оценить это влияние на эффективность предприятия в целом, т.е приходится рассматривать всю систему взаимоотношений «покупатель-производство-поставщик-государство-финансовые ресурсы«. Таким образом создается «ситуационный» финансовый план, который подтверждает или опровергает предположения, сделанные в ходе анализа последствий управленческих решений. С другой стороны, на каждом предприятии существуют внутренние резервы которые можно выявить в ходе составления финансового плана. Результатом работы по этому пункту является определение путей повышения эффективности деятельности предприятия.

Реализация

Задачи, решаемые при среднесрочном планировании требуют комплексного подхода к предприятию, т.е рассматривать предприятие как экономическую единицу, причем необходимо проанализировать как внутренние взаимосвязи, так и среду, окружающую объект исследования. Это возможно только при построении модели предприятия. В упрощенном виде предприятие можно представить в виде:

Описав финансовую модель предприятия можно уже переходить к построению и анализу планов финансово-хозяйственной деятельности. В результате мы получаем набор финансовых и объемных показателей, которые и являются финансовым планом, который как правило представляется следующими отчетными формами:

- Отчет о прибыли — характеризует прибыльность деятельности предприятия, в том числе устанавливает границы по ценам и стоимостям затрат.

- Отчет о движении денежных средств — характеризует финансовую состоятельность плана, показывает структуру и источники финансирования.

- Балансовый отчет — характеризует структуру имущества и источников его формирования.

- Дополнительные формы, используемые для описания объемов производства, взаимоотношения с контрагентами и т.д.

Таким образом мы переходим к модели предприятия как инструмента финансового среднесрочного планирования. Мы предлагаем два подхода к созданию модели:

Упрощенная комплексная модель, основанная на агрегированных данных и предназначенная для «ситуационного» анализа финансового плана. Преимущества этого подхода — относительная простота реализации, наглядность системы, т.е. можно сразу видеть все взаимосвязи как внутренние так и внешние предприятия, и наконец главное преимущество — несложная адаптация системы для более подробного просчета вариантов реализации управленческих решений конкретных задач. К недостатку можно отнести погрешности расчетов и возможно достаточно долгую процедуру подготовки исходных данных. Такие модели, как правило являются локальными по отношению к существующей на предприятии информационной системы и ориентированы в большей степени на аналитические службы. Важно отметить, что руководители предприятия достаточно часто используют такой подход не смотря на то, что имеются встроенные в общую информационную систему блоки планирования, главная причина — быстрота.

Комплексная модель как часть информационной системы предприятия. В этом случае мы уже рассматриваем систему, основанную на on-line подаче исходных данных. Естественно что такая модель основана на жестко прописанных алгоритмах преобразования первичной информации. Такие модели имеют неоспоримое преимущество: быстрая подготовка исходных данных, автоматический контроль исполнения плана, минимизация ошибок расчета. Но в этом есть и главный недостаток такого подхода: значительные издержки при «ситуационном» анализе. Поясним. Модели для среднесрочного финансового планирования, основанные на интеграции в информационную систему, конечно имеют степени свободы но свободы ограниченной. Например учет отсрочек платежей, сбоев в производстве и т.п. т.е. случаи которые заранее прописаны, а как быть с новыми идеями, меняющими организационную структуру и существующие бизнес-процессы? Выход один перестраивать модель, а это достаточно сложный процесс и главное продолжительный, даже если такие случаи (перестройки) предусмотрены сервисными службами. В связи с вышесказанным такой подход к реализации модели очень удобен для создание производственно-финансового плана, как основы для деятельности предприятия создании и контроля за его исполнения. Для «ситуационного» плана и анализа альтернатив более приемлемы локальные и простые системы среднесрочного финансового планирования.

Хотелось бы отметить еще один важный момент при моделировании деятельности предприятия. Комплексные системы автоматизации обеспечивают работу всех служб предприятия на уровне преобразования первичной информации в приемлемые для текущего управления и бухгалтерии отчеты. Однако когда возникает вопрос а как должен выглядеть блок среднесрочного планирования на уровне варьируемых параметров и выходных отчетов, руководителю сложно сформулировать свои запросы к этому блоку (не рассматриваем случаи «чтобы все и сразу»), и следовательно заказчик принимает уже готовое решение и в последствии практически не использует его, продолжая планировать по старинке. Одним из вариантов использования локальных и простых систем может быть выработка требований к общей информационной системе , в части среднесрочного планирования. Как пример можно привести ситуацию, когда один финансовый директор мирно сосуществовал с существующей на предприятии информационной системой и говорил о том что эта система ему ничего не дает в части среднесрочного планирования. Т.е. он давал команду отделам собрать необходимую ему информацию по первичным документам, готовил производственно-финансовый план, о моделировании не было и речи. После знакомства с простой и достаточно стандартной моделью предприятия, составления агрегированного финансового плана и проигрывания различных вариантов, финансовый директор сформулировал четкие требования к информационной системе, т.е. определил набор параметров и отчетных форм необходимых для среднесрочного планирования.

Ограничения

Как всякие модели, системы имеют ограничения в использовании. Часто встречается такое стремление разработчиков систем среднесрочного планирования максимально детализировать исходную информацию, для достижения совпадения плана и факта. Как результат появляются программные монстры (в данном случае идет речь о локальных системах планирования), под которые организуются, возможно неформально «отделы обслуживания», занимающиеся подготовкой исходных данных, сопровождением и интерпретацией полученных результатов. При этом такие системы с одной стороны не могут заменить информационные системы, основанных на обработке первичной информации в реальном масштабе времени, а с другой теряют мобильность, присущую локальным системам. В самом деле , такое стремление (максимально детального учета всего) для среднесрочного планирования порочно по одной простой причине: Среднесрочное планирование по определению не может быть точным «до рубля», невозможно запланировать все возможные контракты, сбои в производстве, задержки в платежах и т.п. на сколь продолжительный срок, «идеального» окружения предприятия не бывает. В то же время, неучет основных параметров предприятия сводит на нет все выводы, полученные в результате анализа плана. Поэтому принцип разумной достаточности на наш взгляд является определяющим для разработчиков систем прогнозирования. Таким образом в такие программы сознательно закладываются допущения, и перед разработчиком всегда стоит задача увязки уровня допущений и уровня сложности программы. Это можно проиллюстрировать на качественной диаграмме:

Для локальных систем одним из способов повышения достоверности расчетов является настройка программы под задачу, т.е. сдвиг планки ограничений только в части определенной задачи. Например: Имелась стандартная система планирования, достаточно простая для моделирования деятельности предприятия. Анализируемое предприятие (а это крупный комбинат) было убыточным, и кроме того столкнулось с известной проблемой для российских предприятий — огромная доля бартера и резкий недостаток реальных денежных средств для осуществления обязательных «денежных» платежей. Появилась конкретная задача постепенного снижения доли бартера в финансовых потоках. Введение в систему планирования бартерных взаимоотношений (опять же на агрегированном уровне) позволило оценить возможности предприятия на перспективу и построить ценовую политику таким образом , что бы с одной стороны обеспечить бесперебойное производство, а с другой обеспечить «денежные» платежи. Проигрывание различных сценариев позволило в последующем уже осознано использовать имеющиеся ресурсы, это привело к сокращению некоторых статей расходов в 1.5-2.0 раза. Хотелось бы обратить внимание что этот пример «в чистом виде» демонстрирует использование систем прогнозирования для решения задачи «анализа альтернатив».

В заключение можно добавить, что оптимальным выбором для руководителя являются оба типа системы прогнозирования: локальные модели для поиска решения задач оптимального управления, и программ интегрированных в общую корпоративную информационную систему для составления жестких производственно-финансовых планов, принятых к исполнению.