Системы оплаты труда: что лучше выбрать

Справочник кадровика и руководителя: какая система оплаты больше мотивирует.

Вопросы, связанные с оплатой труда, пожалуй, одни из самых острых в любой организации. Главное в разрешении этих вопросов, при введении той или иной системы оплаты труда — это не нарушать законодательство в области труда и заработной платы, руководствоваться Трудовым кодексом РФ и коллективным договором.

От уровня заработной платы зависит: для работодателя — эффективность работы предприятия, а для работника — материальное благосостояние и, как следствие, его мотивация на выполнение поставленных задач.

Очень часто руководители и предприниматели считают, что размер заработной платы, выплачиваемой персоналу, завышен, а сотрудники, в свою очередь, считают, что должны получать больше. Это мнение связано с тем, что любой руководитель настроен на эффективный результат, на получение прибыли. И, естественно, хочет платить за успешную работу. А добросовестные сотрудники — инициативные, активные, готовые проявить себя в решении поставленных задач — хотели бы больше зарабатывать.

Чтобы понять, какую систему оплату труда вам лучше использовать, рассмотрим основные формы и системы оплаты труда.

Тарифная система оплаты труда

Эта система подробно описана в ст.143 Трудового Кодекса РФ.

Государство утверждает единые справочники, которые обязательны к использованию в бюджетной сфере и рекомендованы к использованию в коммерческих организациях. К таким справочникам относятся Единый тарифно-квалификационный справочник работ и профессий рабочих, Единый квалификационный справочник должностей руководителей, специалистов и служащих, а также Профессиональные стандарты — с их помощью можно определить, соответствует ли работник занимаемой должности.

Система удобна в использовании на больших производственных площадках. Мотивация сотрудников, прежде всего, направлена на получение более высокой квалификации. Получил новый разряд — получи повышение оклада. Работодатели могут и должны проводить квалификационные экзамены на регулярной основе, чтобы молодые и перспективные кадры не засиживались на низкооплачиваемых должностях, а проявляли стремление к повышению уровня профессиональных знаний.

К плюсам этой системы можно отнести:

- стабильность;

- простоту расчётов и гибкость;

- отсутствие связи финансовых результатов деятельности организации с оплатой труда (работник в любом случае получит свой оклад при наличии отметок в табельном учете).

Но есть и минусы:

- отсутствие стимула и слабая мотивация сотрудников к эффективной работе;

- при увеличении прибыли организации за счет эффективной работы персонала это никак не отражается на заработной плате.

В тарифной системе немного способов регулирования, с помощью которых можно стимулировать работников. Поскольку финансовые результаты организации не отражаются на зарплате сотрудников, менеджменту компании приходится изыскивать другие способы мотивации для удержания лучших сотрудников, например, вводить стимулирующие надбавки.

А вот бестарифная система позволяет работникам проявлять себя, позитивно влиять на доходность предприятия за счет своей заинтересованности в результатах общей деятельности.

Давайте попробуем подробно разобраться — что же это за система? Стоит сразу отметить, что бестарифная система оплаты труда скорее подходит для предприятий среднего и малого бизнеса.

Бестарифная система оплаты труда (БСОТ)

БСОТ не регулируется российским законодательством, но и не запрещает ее применение.

При бестарифной системе доход каждого сотрудника пропорционален его вкладу в общий результат.

Работодатель может гарантировать сотруднику, что размер его заработной платы не будет ниже, чем минимальный размер оплаты труда (МРОТ), установленный действующим законодательством только в случае отработки полной месячной нормы в соответствии с табельным учетом. На момент написания статьи МРОТ равнялся 12 130 рублей. А вот, чтобы получать больше, чем указанный МРОТ, надо стараться быть нужным и полезным компании, в которой трудишься.

Для того чтобы бестарифная система использовалась эффективно, необходимо разработать систему оценки, включающую целый ряд показателей, которые должны учитывать и квалификацию сотрудника, и стаж работы, и результаты его труда.

Коэффициент трудового участия (КТУ) призван оценить вклад каждого в общее дело. Для большей эффективности возможно применение повышающих и понижающих показателей.

Что может повысить ваш КТУ:

- Особо важные задачи, выполнение их с высоким качеством и в срок. Руководство не сможет не отметить вас при распределении доли участия.

- Перевыполнение плана. Не надо стараться перегнать всех и вся, не забывайте, что только коллективная работа даст нужный всем результат.

- Экономия. Важная составляющая. Вы никогда не задумывались, сколько компания платит за коммунальные услуги? А ведь это прямые расходы, которые так же учитываются при определении прибыли. Уходя, гасите свет!

- Инициативность. Наверное, все работодатели любят, когда сотрудники проявляют инициативу. Если в коллективе есть такой «движок», то не сомневайтесь, работа будет эффективной.

- Оптимизация. Необязательно оптимизировать только технологические процессы, это могут быть и бизнес-процессы. Ищите лучшие решения, и компания будет только благодарна вам.

Что может существенно снизить ваш КТУ:

- невыполнение указаний руководителя;

- нарушение правил эксплуатации и обслуживания оборудования и техники;

- нарушение производственных и технологических инструкций, внутренних регламентов организации;

- нарушение требований охраны труда и техники безопасности;

- нарушение установленных требований оформления документации и результатов работ;

- нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями и договорными обязательствами организации;

- наличие дисциплинарных взысканий;

- наличие обоснованных претензий, рекламаций, жалоб со стороны контрагентов и партнеров;

- нанесение прямого материального ущерба организации (не исключает возмещение причиненного материального ущерба).

Здесь даже и комментировать нечего. Все эти нарушения не только могут понизить коэффициент вашего трудового участия в несколько раз, но и привести к увольнению в дальнейшем.

В случае, если производственный цикл организации связан с сезонным спросом или потребностями необходимо дополнительно учитывать коэффициент сезонности.

Так как бестарифная система оплаты труда ставит доход каждого сотрудника в прямую и полную зависимость от конечных результатов работы организации, то и применять их можно только там, где коллектив полностью несет ответственность за результаты.

Полагаю, хорошим примером послужит проектная деятельность. Когда собирается профессиональная команда для работы над проектом, все участники нацелены на результат и для каждого установлена его зона ответственности внутри проекта.

При внедрении БСОТ необходимо предусмотреть тестовый (адаптационный) период, который может составлять 2-3 месяца. За этот период система апробируется, а набор коэффициентов может модифицироваться, чтобы наилучшим образом отражать эффективность труда и дать возможность каждому работнику привыкнуть к работе на результат.

Для организации бестарифной системы оплаты труда в организации:

1. Необходимо разработать Положение об оплате труда;

2. Установить принципы начисления заработной платы сотрудникам;

Принципы расчета заработной платы должны быть зафиксированы документально и доведены до всех сотрудников.

3. Составить инструкцию по расчету оплаты труда сотрудников;

4. Составить индивидуальные листы результативности по должностям.

При определении индивидуальных коэффициентов необходимо исходить из должностных обязанностей сотрудника.

Достоинства бестарифной системы оплаты труда можно описать несколькими ключевыми постулатами:

- Чем больше твой профессиональный вклад в компанию, тем больше ты зарабатываешь.

- Если прибыль компании увеличивается, то ты больше зарабатываешь.

- Если услуги и товары дорожают (например, за счет инфляции), то даже в этом случае ты сможешь больше зарабатывать.

- Система достаточно проста и прозрачна для расчетов.

Но, как и в любой системе есть достоинства, так есть и недостатки.

На мой взгляд, фактор субъективности при оценке руководителем сотрудников — это самый распространенный недостаток, что может легко привести к конфликтной ситуации.

Если в вашем коллективе работает недостаточно квалифицированный и неопытный сотрудник, то в ваших же интересах повышать его профессиональный уровень, обучать его, поскольку ошибка одного сотрудника может существенно сократить размер прибыли компании и заработную плату коллег.

Поскольку вы точно никогда не знаете, сколько заработаете (кроме минимальной ставки), то планирование семейного бюджета для вас непростым.

Эта система не совсем подходит для внедрения на больших производственных предприятиях из-за сложности выполнения расчета зарплаты и определения индивидуальных результатов работников. Представьте себе задачу — на предприятии, где работает более тысячи сотрудников разного профиля, каждому рассчитать заработок по индивидуальному результату. Это может оказаться не вполне целесообразно. А вот если у вас в ведомости на зарплату человек 100 — это вполне доступно.

Смешанная система оплаты труда

Эта система, которая сочетает в себе оба способа. Учитывая плюсы и минусы тарифной и бестарифной систем, можно выработать для компании оптимальные условия для работы сотрудников и получения прибыли. Еще раз напомню — основной принцип при выборе системы оплаты труда: «не нарушай действующее законодательство!».

Рассмотрим основные формы смешанной системы.

Плавающий оклад — ежемесячно работодатель корректирует тарифную сетку, размеры зарплат сотрудников зависят от результатов труда за месяц.

Комиссионная форма — с работником компания заключает трудовой договор, в котором прописываются условия, включая комиссионный процент от продаж. Доходы сотрудников связаны напрямую с количеством проданного товара. В основном эту систему используют для сотрудников, связанных с процессом продаж («продажники» — как часто их называют).

Дилерская форма — сотрудник вкладывает денежные средства в приобретение у компании продукции и продавая ее. Разница между покупкой и продажей и есть заработная плата. Чем больше продажи, тем больше заработаешь.

Смешанная система оплаты труда тоже не безгрешна. При плавающем окладе невозможно планировать свой бюджет, комиссионная форма ограничивает круг профессиональной деятельности. Заметим, что эта форма крайне редко встречается у компаний, оказывающих услуги. Дилерская форма, на мой взгляд, изживает себя, так как появились законные механизмы оптимизации налогообложения в сфере индивидуального предпринимательства и самозанятых.

Но плюсы, несомненно, также есть. В дилерской и комиссионной форме можно легко просчитать свой заработок, сопоставив результаты работы и положенное вознаграждение. При дилерском способе компания выплачивает заработок только при определенных условиях — продукция реализована, возврата в течение отчетного периода не произошло.

Каждая компания при выборе той или иной системы оплаты труда должна в первую очередь ориентироваться на свой вид деятельности, анализировать производственные и финансовые показатели, учитывать количество сотрудников и особенности их труда.

В организациях, которые перевели свои компании на бестарифную и смешанную системы оплаты труда, первые пара месяцев после перехода воспринимались болезненно как работодателем, так и сотрудниками. Но по завершению адаптационного периода, все стороны трудовых отношений, как правило, остаются довольны: работодателя больше не посещают мысли, что он переплачивает сотрудникам, а у работников всегда есть возможность заработать больше.

Я подумала и поняла, что, несмотря на то, что эта статья посвящена системам оплаты, все же хочу обратить ваше внимание на то, что это далеко не полный набор инструментов для стимулирования сотрудников.

Денежная мотивация не всегда срабатывает, да и удерживать сотрудников только деньгами бесперспективно. Всегда найдутся конкуренты, готовые платить больше вашим «драгоценным» сотрудникам.

Нематериальная мотивация — вот что нужно добавить к системе оплаты труда.

Не стоит уравнивать сотрудников во всем. Будьте более гибкими в оплате труда и поощрениях. Посредственные сотрудники не должны зарабатывать одинаково с теми, кто проявляет рвение и усердие в работе.

Для некоторых руководителей принципиально важно, чтобы сотрудник ни на секунду не опаздывал на работу — иначе штраф. А то, что этот сотрудник работает «за себя, и того парня» вы учитываете? Исключите формальный подход.

Публичная похвала, благодарность, упоминание в корпоративном СМИ, да просто доброе слово от руководителя могут стать не менее эффективным мотиватором, чем деньги. Человеку необходимо знать, что его ценят.

Дополнительные выходные дни за отлично сделанную работу без материального поощрения, но с сохранением заработной платы, думаю, будут очень приятным бонусом, например, к отпуску.

Образование, повышение квалификации персонала — это очень важный инструмент мотивации. Поддерживайте стремление сотрудников развиваться, внимательно прислушивайтесь к их желанию обучаться.

Мотивировать сотрудников нужно постоянно, при этом следует сочетать разные способы мотивации. И не забывайте выделять неформальных лидеров, к которым прислушиваются и коллеги, и руководство.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

О новых требованиях к системам оплаты труда медработников

Автор: Манохова С. В., эксперт информационно-справочной системы «Аюдар Инфо»

На территории РФ стартовал пилотный проект по утверждению требований к системам оплаты труда медработников государственных и муниципальных учреждений здравоохранения (Постановление Правительства РФ от 01.06.2021 № 847). Его цель – выровнять размеры оплаты труда в разных регионах. Как отмечают его разработчики, зарплата при новой системе не станет меньше.

Какие субъекты РФ будут участвовать в пилотном проекте?

В 2021 – 2022 годах пилотный проект будет реализован:

в Республике Саха (Якутия);

в Белгородской области;

в Курганской области;

в Омской области;

в Оренбургской области;

в Тамбовской области;

в г. Севастополе.

Кто будет участником пилотного проекта?

Участниками пилотного проекта являются осуществляющие медицинскую деятельность на основании соответствующей лицензии и расположенные на территориях субъектов РФ, указанных выше, следующие учреждения:

1) федеральные государственные учреждения здравоохранения по специальному перечню (за исключением учреждений, подведомственных федеральным органам исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, а также учреждений, на которые не распространяется Постановление Правительства РФ от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений»);

2) государственные учреждения здравоохранения субъектов РФ;

3) муниципальные учреждения здравоохранения.

Каковы этапы реализации пилотного проекта?

Пилотный проект будет реализован поэтапно.

Этап 1 (срок реализации – июнь – август 2021 года). На этом этапе (подготовительном) будут анализироваться действующие системы оплаты труда работников.

Этап 2 (срок реализации – до 30 сентября 2021 года). Будут подготовлены предложения по параметрам систем оплаты труда работников на основе результатов подготовительного этапа, а также проведена расчетная апробация систем оплаты труда работников.

Этап 3 (ноябрь 2021 – март 2022 года). На этом этапе новые системы оплаты труда будут внедряться в жизнь.

Кем будут утверждаться новые системы оплаты труда?

Системы оплаты труда работников будут устанавливаться:

для федеральных государственных учреждений здравоохранения – федеральным органом исполнительной власти, осуществляющим функции и полномочия их учредителя;

для государственных учреждений здравоохранения субъектов РФ и муниципальных учреждений здравоохранения – органом государственной власти субъекта РФ для государственных учреждений здравоохранения субъектов РФ и муниципальных учреждений здравоохранения.

Что будет входить в систему оплаты труда?

В систему оплаты труда будут включены:

должностные оклады по группам должностей работников;

выплаты компенсационного характера в соответствии с единым перечнем выплат компенсационного характера, размерами и условиями их осуществления, а также иные выплаты компенсационного характера, предусмотренные законодательством субъекта РФ;

выплаты стимулирующего характера в соответствии с единым перечнем выплат стимулирующего характера, размерами и условиями их осуществления, а также иные выплаты стимулирующего характера, предусмотренные законодательством субъекта РФ.

Как будут определяться размеры должностных окладов?

Размеры должностных окладов будут определяться по группам должностей работников по следующей формуле:

Размер

должностного оклада

Расчетная величина,

утвержденная Правительством РФ

Коэффициент

сложности труда

Региональный

коэффициент

Региональные коэффициенты будут пересматриваться не реже одного раза в 5 лет.

Каковы особенности новой системы оплаты труда?

Комментируемым постановлением определено, что сумма выплат работнику по должностному окладу, доплат и надбавок, установленных в процентном отношении к должностному окладу, фиксированных ежемесячных выплат, установленных в абсолютном размере, в рамках реализации пилотного проекта не может быть в абсолютном выражении меньше суммы выплат по должностному окладу, доплат и надбавок, установленных в процентном отношении к должностному окладу, фиксированных ежемесячных выплат, установленных в абсолютном размере, в действующих системах оплаты труда. Иными словами, как отмечают его разработчики, зарплата при новой системе не станет меньше.

Кроме того, в учреждениях смогут устанавливаться дополнительные выплаты стимулирующего характера, осуществляемые за счет средств от приносящей доход деятельности и вводимые федеральными государственными учреждениями здравоохранения по согласованию с учредителем.

Какие документы будут приняты для реализации пилотного проекта?

Составитель документов

Документы для реализации проекта

Перечень федеральных государственных учреждений здравоохранения, участвующих в пилотном проекте

Методология формирования систем оплаты труда работников на основе анализа действующих систем оплаты труда.

Методические рекомендации по применению групп должностей работников при установлении размеров должностных окладов

Акты об утверждении размера расчетной величины, групп должностей работников учреждений для установления должностных окладов, региональных коэффициентов и методики их расчета, коэффициентов сложности труда, единого перечня выплат компенсационного характера, единого перечня выплат стимулирующего характера, размеров и условий осуществления выплат компенсационного и стимулирующего характера для целей реализации пилотного проекта

Когда будут подводиться итоги пилотного проекта?

До 30 июня 2022 года должен быть подготовлен доклад по итогам реализации пилотного проекта, а также:

проект акта Правительства РФ об утверждении требований к системам оплаты труда работников для целей их применения на всей территории РФ;

предложения об объемах и источниках финансирования введения системы оплаты труда работников на всей территории РФ;

планы мероприятий по введению систем оплаты труда в указанных учреждениях с определением срока перевода работников на новые условия оплаты труда.

Как лучше внедрить новую систему оплаты труда

Через тернии — к удовлетворенному коллективу

В доперестроечное время система оплаты труда, базировавшаяся на государственных вилках систем оплаты и часовых тарифных ставок, была полностью открытой — все знали друг о друге всё. Начало 90-х годов внесло в данную систему свои коррективы: оплата труда стала тайной за семью печатями. Причем тайной относительной — в тех организациях, где мы вели консультирование, секретность оплаты хоть и считалась официальной, реально была относительной. Вилки окладов были известны большинству работников фирмы, хотя все делали вид, что ничего не знают.

В ряде организаций мы (Rayter Inc.) сталкивались со ссылками на американский и западноевропейский опыт засекречивания оплаты труда. Хотим уточнить данный вопрос, как говорится, из первых рук, поскольку в течение последних 10 лет мы работали примерно с 200 клиентами на американском континенте. Засекречиваются конкретные фактические оклады, часовые тарифные ставки, выплачиваемые конкретным работникам, и, кроме того, бизнес-неэтичным является публичное обсуждение данного вопроса. Вилки должностных окладов, часовых тарифных ставок открыты как на уровне рекламы (внешний уровень), так и внутри организации. Кроме того, организации, где присутствуют профсоюзы, используют установление окладов (часовых тарифных ставок) в зависимости от стажа работы в организации. Здесь открытие систем оплаты носит безусловный, гарантированный характер.

В данной статье мы не будем агитировать за введение открытой или закрытой системы оплаты. В конце концов решение данного вопроса связано с особенностями корпоративной культуры фирмы и предпочтениями первого руководителя. Вместо этого больше внимания будет уделено наиболее типичным проблемам, которые возникают при внедрении систем оплаты труда, и отработанным средствам их решения. Однако следует отметить как неоспоримый факт, что открытая система оплаты:

- способствует созданию атмосферы доверия внутри компании;

- укрепляет идею, что работники фирмы являются партнерами в процессе производства;

- заставляет всех сверху донизу приложить усилия и понять внедряемую систему оплаты и связанные с ней решения;

- заставляет менеджеров принимать решения более объективно, ибо в противном случае они будут призваны к ответу теми или иными средствами.

В процессе изложения материала мы будем также пользоваться термином «администрирование» систем оплаты труда как синонимом термина «внедрение». Итак, ниже изложены проблемы администрирования систем оплаты и пути их решения.

- Руководство само не до конца понимает стратегию системы оплаты труда. Во многих компаниях система оплаты воспринимается механически, как процедура похода в кассу за авансом или зарплатой, и предполагается, что работники де-факто знают о принципах системы оплаты. Единственный способ решения данной проблемы — это внутрифирменное обучение руководителей внедряемым (или внедренным) принципам оплаты труда с последующей передачей этой информации через них своим подчиненным.

- Руководство не знает, что говорить подчиненным по вопросам оплаты труда. Наиболее очевидное (хотя и дискуссионное) решение — сообщить работникам, как происходит ранжирование работ/должностей и на основе каких принципов устанавливаются вилки окладов-часовых тарифных ставок. В этом случае работник получает информацию о своих перспективах и своем стоимостном статусе по сравнению с другими работниками.

- Руководство не знает, как говорить с подчиненными по вопросам оплаты труда. Перед началом данной акции часть обсуждаемых вопросов должна быть изложена на бумаге и роздана участникам обсуждения. Мы настоятельно рекомендуем также свободный обмен мнениями и предложениями по данному вопросу, хотя некоторые консервативно настроенные читатели могут нам возразить. Не будем спорить, но гарантируем вам, что от свободного обмена идеями вы как менеджер только выиграете.

- Руководство боится, что сотрудники начнут сравнивать вилки должностных окладов и за этим последуют жалобы. Они их все равно будут обсуждать: на работе или дома на кухне. Только в случае секретности больше вероятность зависти, обвинений в субъективизме.

- В бюджете фирмы не предусмотрены затраты на обучение менеджеров основам системы оплаты труда. Тут необходимо простое решение, являющееся отражением известной формулы: «Чтобы управлять, надо знать и предвидеть». Знания касаются не только просто принципов системы оплаты труда, необходимо обучить менеджеров принципам проведения оценки и аттестации и связанных с этим пересмотром окладов и часовых тарифных ставок.

- Менеджеры боятся, что конкуренты переманят их лучших работников. Перетягивание работников идет в основном на верхнем и средне-верхнем уровне управления (уникальные специалисты). Если вы донесете до своих сотрудников, что при установлении вилок оплаты вы учитывали вилки конкурентов, это внесет ясность в ваши отношения. Кроме того, люди высокой квалификации и должностного уровня редко покидают свои рабочие места только по причине уровня оплаты.

- Система оплаты труда не универсальна для всей организации. Действительно, имеют место случаи, когда применяются различные системы оплаты для руководителей и исполнителей. И в этом нет ничего страшного. Мы рекомендуем здесь разбить организацию на группы и проводить информационное обеспечение по вопросам оплаты раздельно. В конце концов, люди больше всего интересуются, как установлены именно их принципы оплаты.

- На практике после внедрения системы возникает много исключений из правил. Это касается в основном работников, которые много проработали в организации, или более агрессивных в своих требованиях сотрудников, а также работников, имеющих имидж «звезд организации». Наш простой совет: поменьше исключений. Лучше пожертвовать одним сотрудником, но сохранить систему оплаты и мораль в коллективе.

Читатель, наверное, уже понял, что мы являемся сторонниками открытых систем оплаты труда. Это действительно так, но хотим подчеркнуть, что перед тем, как открывать систему оплаты, ее надо переработать в сторону максимальной объективности. Иначе камни полетят в вашу сторону. Поэтому далее мы остановимся на методах доведения информации до работников организации. Предполагается, что по каждому из методов организация внедряет канал обратной связи от своих сотрудников.

Все методы доведения информации делятся на две группы: методы письменной коммуникации и методы устной коммуникации. В таблице, приведенной ниже, представлен сводный перечень этих методов.

Методы письменной коммуникации

Методы устной коммуникации

1. Справочник компании (работника)

2. Справочник руководителя

3. Справочник компании по вопросам системы оплаты труда

4. Внутрифирменная газета (информационный листок)

5. Приложения к листкам оплаты

6. Доски объявлений

7. Письменное послание первого руководителя

8. Брошюры и видеоматериалы

1. Учебные семинары с руководителями

2. Встречи с представителями отдела, курирующего разработку системы оплаты труда

3. Выступления первого руководителя фирмы

4. Обсуждения (встречи) с сотрудниками (от стола к столу)

5. Формальные обеды

6. Программы «Лучший работник месяца»

Начнем с письменной коммуникации.

Справочник компании (работника)

Данные документы выдаются работнику в первый день его появления на работе (в большинстве отечественных компаний такой документ отсутствует, поэтому данному вопросу будет посвящена отдельная статья). Это великолепный инструмент информирования работника о системе оплаты. Как минимум в этом документе должно быть показано, как устанавливаются вилки должностных окладов и зафиксированы дни зарплаты.

Справочник руководителя

Настоятельно рекомендуем начать разработку подобных документов в вашей фирме. Это мощное пособие для новых руководителей, включающее следующую информацию:

— руководство к действию в различных условиях и процедурах;

— краткое описание ответственности;

Именно в этом документе рассматриваются действия руководителя в процессе оценки и аттестации, инструкции по применению ситуаций, связанных с изменением окладов, и т. д.

Справочник компании по вопросам системы оплаты труда

Это единый документ фирмы по вопросам оплаты труда. Как минимум он должен охватывать:

— порядок пересмотра окладов и часовых тарифных ставок;

— время пересмотра окладов и часовых тарифных ставок;

— даты изменений окладов и часовых тарифных ставок конкретным работникам.

Как максимум — формат данного документа приведен в приложении. Этот документ предназначен для руководителей верхнего звена и руководителей структурных подразделений. Его цель — приведение системы оплаты к единому порядку и укрепление справедливости этой системы.

Внутрифирменная газета (информационный листок)

В данном информационном ресурсе приводится информация об изменениях в политике в области оплаты труда, введениях новых видов материального и нематериального стимулирования. Это хорошее средство информации и для членов семьи работника организации, особенно в момент проведения годовой аттестации в фирме. Хорошая информативная статья по вопросу связи системы оплаты и оценки, доведенная до членов семьи, может иметь далеко идущие последствия.

Приложения к листкам оплаты

Подходящее время и место для письменного обсуждения с работниками вопросов оплаты труда. Здесь уместны темы, связанные с мотивацией, связь системы оплаты и производительности труда, качества труда, введение новых гарантий и компенсаций, изменение систем оплаты переработок, изменения в системах удержаний и т. д. Только помните, что краткость тут вдвойне уместна.

Доски объявлений

Данный вид коммуникации не требует особых комментариев. Эти доски могут быть как традиционные, так и электронные (интернет). Только не забудьте поставить номер телефона, куда обращаться с вопросами.

Письменное послание первого руководителя

Это хороший путь для подтверждения принципа: хорошая работа — хорошая оплата, если, конечно, этот принцип присутствует в организации.

Брошюры и видеоматериалы говорят сами за себя, поэтому мы не будем на них подробно останавливаться.

Методы устной коммуникации

- Учебные семинары для руководителей

- Встречи с представителями отдела, курирующего разработку системы оплаты труда

Рекомендуем включать в семинары следующие вопросы:

- философия системы оплаты в компании;

- цели и задачи системы оплаты;

- действия конкурентов;

- как проводить систему оценки и аттестации;

- как производить изменения в окладах — часовых тарифных ставках своих подчиненных;

- гарантии и компенсации.

Попробуйте провести хотя бы один ежегодный семинар, и вы увидите, сколь многого не знают ваши линейные руководители по данному вопросу.

Выступления первого руководителя фирмы

Важное дополнение к соответствующему виду письменной коммуникации. Рекомендуемая тема: изменения в организации и связанные с этим изменения в системе оплаты труда.

Обсуждения (встречи) с сотрудниками (от стола к столу)

Неплохое средство выявления индивидуумов, недовольных системой оплаты.

Формальные обеды с руководством

Мы знаем, что это не принято в России, и у многих идея ежегодного накрытия стола (без алкоголя) для лучших работников фирмы вызывает улыбку. Не будем комментировать данный пункт, предлагаем вам попробовать использовать этот момент для пропаганды связи системы оплаты труда с количеством и качеством труда.

Программы «лучший работник месяца»

Данные программы имеют большую историю. Наша единственная рекомендация здесь — сделайте эту программу максимально объективной, иначе она потеряет смысл.

Справочник компании по вопросам системы оплаты труда (пример оглавления документа)

1. Введение

- Цели системы

- Основные элементы программы (должностные инструкции, соответствие законодательству, структура окладов, часовых тарифных ставок, основная политика и процедуры в области оплаты труда, общее описание системы вознаграждений)

- Системы премирования и компенсаций

2. Статусы должностей

- Определение постоянных, временных работников, совместителей, сезонных работников и др.

- Система перехода из одного статуса в другой

- Процедуры увольнения в зависимости от статуса

3. Должностные инструкции

- Определение и структура должностных инструкций

- Методы написания должностных инструкций

- Техника обновления должностных инструкций

4. Ранжирование окладов (часовых тарифных ставок)

- Определение рангов должностей и вилок окладов (часовых тарифных ставок)

- Методы определения рангов должностей и вилок окладов (часовых тарифных ставок)

- Процедура пересмотра рангов и вилок

- Процедура определения оплаты вновь нанимаемых работников

5. Управление производительностью труда и качеством работы

- Использование оценочных форм

- Описание уровней оценки работников

- Планирование оценки и аттестации

- Процедура оценки и аттестации

6. Надбавки за заслуги (стаж работы в организации, исключительные результаты и т. д.)

- Описание процедуры установления окладов и часовых тарифных ставок

7. Политика в области оплаты труда при перемещениях и структурных изменениях в организации

8. Рабочее время и время отдыха

9. Процедура повторного найма (включая правила восстановления в должности).

Минздрав представил параметры новой системы оплаты труда

Минздрав раскрыл параметры новой системы оплаты труда в здравоохранении и планы по ее внедрению в субъектах. На федеральном уровне будут установлены единые ставки окладов, перечни, размер и условия начисления стимулирующих и компенсационных выплат, региональные коэффициенты. Зарплаты не должны быть ниже нынешних.

Минздрав представил на общественное обсуждение проект новой отраслевой системы оплаты труда и график ее внедрения в пилотных регионах. Правительство России при участии отраслевых профсоюзов установит единую расчетную величину должностных окладов и коэффициенты дифференциации в зависимости от уровня квалификации, сложности и специфики профессиональной деятельности.

Размер должностного оклада будет определяться умножением базовой ставки, утверждаемой правительством, на коэффициенты сложности труда и региональные коэффициенты. Методику расчета этих коэффициентов Минтруд и Минздрав должны совместно определить к августу этого года, говорится в материалах к заседанию Российской трехсторонней комиссии по регулированию социально-трудовых отношений при правительстве, которая рассмотрела проект 26 мая.

“Поскольку параметры составных частей заработной платы данным проектом не предусмотрены, основные риски в его реализации связаны с определением расчетной величины установления окладов. Мы предлагаем установить их на уровне МРОТ с ежегодным пересмотром”, – пояснил глава ЦК профсоюза работников здравоохранения Анатолий Домников.

Предполагается, что с помощью коэффициентов зарплаты медработников в разных регионах будут выравнены, как и ситуация с дефицитом специальностей в одном регионе и их избытком в другом. Однако абсолютно равными они все равно не станут, отметили разработчики системы. Именно эти расчеты министерства вызвали у профсоюзов больше всего вопросов. “В Трудовом кодексе ясно сказано: не должно быть дискриминации зарплаты по географическому признаку при равном объеме работы”, – заявил “Ъ” советник главы профсоюза медработников ФНПР Михаил Андрочников.

“В большинстве случаев размер зарплаты существенно зависит от решений, принимаемых руководителями учреждений. Во многих учреждениях оклады устанавливают непосредственные руководители, единый перечень стимулирующих и компенсационных выплат отсутствует. По результатам пилота будут определены требования к отраслевой системе оплаты труда медработников: требования к установлению должностных окладов и единые перечни выплат стимулирующего и компенсационного характера”, – сообщили “МВ” в пресс-службе Минтруда.

Медучреждения смогут также устанавливать свои дополнительные стимулирующие выплаты, источником которых может служить доход от внебюджетной деятельности.

В масштабе отрасли запустить новую систему оплаты труда медработников планируется не ранее 2023 года. В этом году пилотный проект будет начат в семи регионах – Якутии, Белгородской, Курганской, Омской, Оренбургской, Тамбовской областях и Севастополе. Он продлится с ноября 2021 по март 2022 года. При проведении пилотного проекта предусмотрены защитные нормы: заработная плата медработников в этот период не может быть ниже зарплаты по старой системе оплаты труда.

Проект новой системы оплаты труда разработан во исполнение Федерального закона N 362-ФЗ от 09.11.2020 “О внесении изменений в Трудовой кодекс Российской Федерации”. В соответствии с ним требования к формированию окладов, ставок, перечням компенсационных и стимулирующих выплат и условиям их назначения и т.д. должно определять Правительство России, а не власти субъектов или руководители медорганизаций. Основная цель поправок – нивелировать существенную разницу в окладах работников бюджетной и муниципальной сферы между субъектами.

Опрошенные “МВ” в 2020 году эксперты заявили, однако, что декларируемые законодателями цели недостижимы без серьезного увеличения финансирования отрасли. По данным недавнего мониторинга Счетной палаты, в регионах есть скрытый дефицит финансирования территориальных программ ОМС. При этом разница в финансовом обеспечении между субъектами может доходить до 3,5 раза на одного застрахованного.

В этом месяце власти Красноярского края решили, например, сэкономить на доплатах медработникам, подменяющим коллег-отпускников. В Минздраве региона объяснили это тем, что медучреждения все чаще жалуются на нехватку средств.

Система оплаты труда работников бюджетных организаций с 2020 г.

С 2020 г. в республике введена новая система оплаты труда работников бюджетной сферы. На смену исчерпавшей себя сложной системе зарплаты с ее многочисленными коэффициентами, повышениями и различного вида выплатами пришла новая более упрощенная система оплаты. Она предусмотрена Указом N 27.

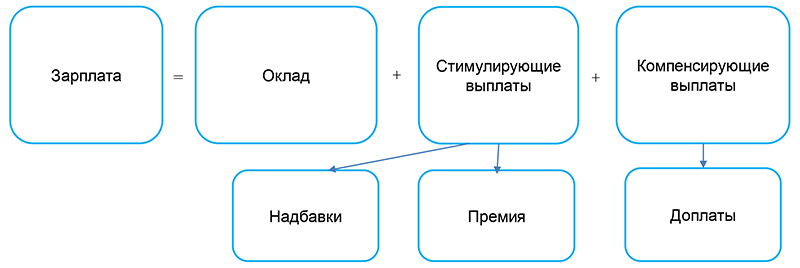

В настоящее время состав выплат работникам бюджетных организаций можно представить в виде схемы (абз. 3 п. 1, п. 4 Указа N 27):

В свою очередь структура заработной платы состоит из следующих элементов (абз. 3 п. 1 Указа N 27):

Рассмотрим основные принципы осуществления вышеприведенных выплат.

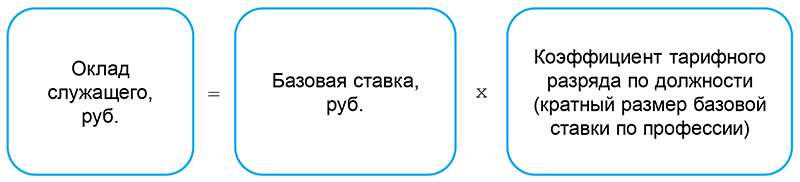

Оклад работников бюджетной сферы

С 2020 г. претерпела изменения не только структура заработной платы, но и порядок формирования ее основных составляющих, в частности, оклада.

Теперь на оклад никакие повышения не накручиваются. В его расчете задействовано только 2 элемента (абз. 7 п. 11 Указа N 27, ч. 1 п. 3 Инструкции о порядке и условиях оплаты труда N 13):

Основной элемент расчета оклада — базовая ставка, которая определяется Совмином ежегодно, как правило, с 1 января. Так, с 1 января 2020 г. ее размер был 185 руб., с 1 января 2021 г. по настоящее время она составляет 195 руб. (абз. 2 подп. 16.2 Указа N 27).

Коэффициент тарифного разряда по должности применяется для расчета оклада служащих. Он определяется по 18-разрядной тарифной сетке в соответствии с установленным по должности тарифным разрядом. Причем для служащих конкретной отрасли тарификация устанавливается соответствующим министерством, а по должностям, общим для всех видов деятельности, — Минтруда и соцзащиты в табл. 1 приложения к постановлению N 13. По общим должностям, не указанным в данной таблице, тарифные разряды устанавливаются руководителем организации самостоятельно с учетом норм Инструкции об установлении тарифных разрядов N 13.

Кратные размеры базовой ставки используются для расчета оклада по рабочим профессиям. Конкретное значение кратного размера зависит от установленного рабочему по месту работы разряда выполняемой работы, предусмотренного тарифно-квалификационными характеристиками по его профессии. Всего их 8 (абз. 6 п. 11 Указа N 27, табл. 3 приложения к постановлению N 13).

Стимулирующие (кроме премии) и компенсирующие выплаты

В современной системе оплаты труда для бюджетников предусмотрены стимулирующие и компенсирующие выплаты как общие для всех отраслей бюджетной сферы, так и имеющие отраслевую специфику.

Общие для всех отраслей надбавки и доплаты выплачиваются работникам независимо от отраслевой принадлежности и ведомственной подчиненности бюджетной организации.

Из стимулирующих выплат к ним относятся надбавки:

— за стаж работы в бюджетных организациях (п. 2 Указа N 27, подп. 3.1 Инструкции о стимулирующих и компенсирующих выплатах N 13);

— за работу на условиях контрактной формы найма (ст. 261-2 ТК);

— за ученую степень и ученое звание (Указ N 450).

К компенсирующим выплатам относятся доплаты:

— за каждый час работы в ночное время (абз. 2 подп. 3.2 Инструкции о стимулирующих и компенсирующих выплатах N 13);

— за работу с вредными и (или) опасными условиями труда (подп. 2.1 постановления N 575);

— за совмещение должностей служащих (профессий рабочих), расширение зон обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника (абз. 3 подп. 3.2 Инструкции о стимулирующих и компенсирующих выплатах N 13);

— за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни (п. 1 постановления N 583);

— до размера МЗП (ч. 3 ст. 6 Закона N 124-З).

Также работникам бюджета при наступлении определенных условий производится индексационная доплата в связи с инфляцией (ч. 1 ст. 2 Закона об индексации N 476-XII).

Размеры, а также порядок осуществления вышеуказанных выплат бюджетная организация не определяет. Они установлены на законодательном уровне, в том числе с учетом форм оплаты труда: повременной и сдельной.

Кроме того, бюджетные организации применяют при оплате труда:

— перечни стимулирующих и компенсирующих выплат, их конкретные размеры, а также порядок осуществления таких выплат, определенные отраслевыми министерствами, в отношении работников, занимающих должности, относящиеся к сфере (области) их деятельности, независимо от ведомственной подчиненности бюджетных организаций (абз. 5 п. 7 и п. 8 Указа N 27);

— перечни стимулирующих и компенсирующих выплат, а также размеры и порядок осуществления этих выплат, если размеры и порядок их осуществления установлены для единого регулирования, определенные госорганами, в подчинении которых находятся (в состав (систему) которых входят) бюджетные организации (п. 9 Указа N 27);

— размеры и порядок осуществления стимулирующих и компенсирующих выплат работникам организации, если они не установлены госорганом для единого регулирования. Например, если госорганом определен только объем средств на осуществление выплаты или ее пороговое значение, а установление конкретного размера и порядка выплаты отдано на откуп руководителю организации.

Пример

Медицинскому работнику, работающему в учреждении образования, стимулирующие и компенсирующие выплаты предусматриваются:

— как работнику сферы здравоохранения — по постановлению Минздрава N 52;

— как работнику бюджетного учреждения, которое находится в подчинении (входит в систему) Минобразования, — по постановлению Минобразования N 71;

— руководителем учреждения образования — согласно положению о стимулирующих и компенсирующих выплатах, разработанному в организации.

Премия

Премирование в бюджетных организациях производится по соответствующему положению, разработанному в организации. С 1 января 2020 г. до 1 июля 2021 г. на премирование работников бюджетных организаций ежегодно направляются средства в размере 5% от суммы окладов работников (п. 3 Указа N 27). При этом неиспользованные средства, предусмотренные на оплату труда, направляются только на стимулирующие выплаты (кроме премии), размер и порядок осуществления которых в соответствии с законодательством определяются руководителями бюджетных организаций (разъяснения Минтруда и соцзащиты от 09.03.2021).

С 1 июля 2021 г. на премирование работников будут направляться бюджетные средства в размере 20% от суммы их окладов, а также неиспользованные средства, предусмотренные на оплату труда, в том числе и средства, предусмотренные на оплату труда, которые не были использованы в первом полугодии 2021 г. на стимулирующие выплаты (кроме премии) (п. 1 Указа N 482, разъяснения Минтруда и соцзащиты от 09.03.2021).

Единовременная выплата на оздоровление

В общем случае единовременная выплата на оздоровление (ЕВО) осуществляется, как правило, при уходе в трудовой отпуск (отпуск) из расчета 0,5 оклада работника (абз. 2 п. 4 Указа N 27).

ЕВО педагогическим работникам, которым устанавливаются нормы часов педнагрузки за ставку, а также работникам, осуществляющим педагогическую деятельность в сфере физкультуры и спорта, которым устанавливаются нормы учебной нагрузки, определяется из расчета 0,5 оклада с учетом педагогической (учебной) нагрузки (п. 1 постановления N 342).

Понятие «из расчета 0,5 оклада» подразумевает, что выплата может быть осуществлена не только в конкретном размере — 0,5 оклада работника. Например, в положении об ЕВО может быть предусмотрена выплата ЕВО пропорционально отработанным месяцам работникам, находившимся в отпуске по уходу за ребенком до 3 лет и в связи с этим проработавшим неполный календарный год, вновь принятым в текущем году работникам и т.д.

При этом полагаем, что средства на осуществление ЕВО, не использованные в календарном году, могут быть направлены на премирование. Причем выплатить премию за счет экономии ЕВО можно только в конце календарного года после осуществления ЕВО всем работникам бюджетной организации согласно действующему в организации положению. На другие цели указанные средства направляться не могут (разъяснения Минтруда и соцзащиты от 09.03.2021).

Внимание!

Из расчета 0,5 оклада работника ЕВО осуществляется по 31 декабря 2021 г. С 1 января 2022 г. данная выплата будет определяться исходя из расчета 1 оклада работника (п. 1 Указа N 482).

Материальная помощь

Работникам бюджетной сферы ежегодно оказывается материальная помощь, как правило, в связи с непредвиденными материальными затруднениями. Для этих целей в организации формируется предельный годовой объем средств. Его размер составляет 0,3 среднемесячной суммы окладов работников. Размеры, порядок и условия оказания материальной помощи определяются согласно положениям, утверждаемым руководителями бюджетных организаций (абз. 3 п. 4 Указа N 27, разъяснение специалиста Минтруда и соцзащиты).

Средства в пределах допустимого объема средств на материальную помощь могут направляться только на оказание материальной помощи согласно соответствующему в организации положению. На другие цели, в том числе премирование, указанные средства направляться не могут (разъяснения Минтруда и соцзащиты от 09.03.2021).

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

В каких случаях применяется нулевая ставка НДС

- Когда применяется ставка НДС 0 процентов

- НДС 0 процентов используется в следующих случаях — перечень

- Итоги

Когда применяется ставка НДС 0 процентов

Для НДС действуют три основные ставки (пп. 1-3 ст. 164.НК РФ):

- 20% — с 2019 года заменила ставку 18%, является общеустановленной; используется, когда неприменимы более низкие значения этого показателя;

- 10% — действует применительно к товарам из законодательно устанавливаемого списка, в котором числятся наиболее часто употребляемые продукты, лекарства и предназначенные для детей товары;

- 0% — используется в законодательно установленных ситуациях, среди которых преобладают продажи за пределы РФ и услуги, оказываемые в связи с пересечением российской границы.

Когда же именно применяется ставка НДС 0 процентов? Все ситуации для ее использования перечисляются в п. 1 ст. 164 НК РФ. Пока на 2020-2021 годы изменений в отношении перечня по НДС 0 процентов не произошло. Последний пакет поправок вступил в силу с 01.10.2019. Согласно этим изменениям ставка НДС 0% применяется в том числе в отношении:

- услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утв. постановлением Правительства от 10.06.2019 № 749. До этой даты освобождались от НДС услуги по аэронавигационному обслуживанию полетов воздушных судов — на основании подп. 22 п. 2 ст. 149 НК РФ.

- услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы.

НДС 0 процентов используется в следующих случаях — перечень

Кроме обновлений, вступивших в силу 01.10.2019, нулевая ставка НДС используется в следующих случаях:

- при экспортных продажах (в т. ч. в страны ЕАЭС), применении к товару процедур реэкспорта и помещения в свободную таможенную зону;

В каких случаях есть возможность и смысл отказаться от нулевой ставки и платить НДС по ставкам 20 или 10%, рассказали эксперты КонсультантПлюс. Посмотреть разъяснения можно бесплатно, получив пробный доступ к К+.

- грузовых международных перевозках и оказании услуг, сопутствующих перевозкам такого рода;

- передаче по трубопроводам за границу РФ нефти, ее продуктов, а также природного газа и оказании услуг, сопутствующих транспортировке таких товаров;

- осуществлении управления электросетью, по которой электроэнергия поставляется за границу РФ;

- хранении и перевалке грузов, направляющихся за пределы РФ, в портах (морских и речных);

- использовании режима переработки на таможенной территории;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования для целей вывоза грузов с территории РФ;

- перевозках внутренним водным транспортом груза, предназначенного для экспорта, до пункта перегрузки его на транспортное средство, следующее за границу РФ;

- вывозе за пределы России углеводородного сырья и продукции его передела с территории морских месторождений, принадлежащих РФ, но не в режиме экспорта;

- воздушных перевозках грузов, осуществляемых российскими перевозчиками между заграничными пунктами с промежуточной посадкой в России;

- осуществлении услуг по возврату НДС иностранному покупателю, вывозящему за пределы ЕАЭС товар, купленный им в розницу в союзе;

- выполнении услуг по транзитному перемещению по территории РФ иностранных товаров от места ввоза до места вывоза;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования при транзитных перевозках грузов иностранного происхождения по РФ;

- пассажирских перевозках, осуществляемых с пересечением границы России;

- пассажирских перевозках внутри России воздушным транспортом, если они осуществляются из или в Калининградскую область, Крым, Севастополь или Дальневосточный федеральный округ;

- создании техники, связанной с космосом, и оказании услуг, имеющих отношение к освоению космоса;

- продаже госфондам или банкам драгметаллов лицами, занимающимися их добычей или производством из лома и отходов;

- продажах, осуществленных в целях использования в иностранных представительствах;

- реализации топлива и ГСМ, обеспечивающих работу воздушных и морских/смешанных (река-море) судов, следующих за границу РФ;

- перевозке предназначаемых для экспорта или реэкспорта товаров и оказании услуг, имеющих отношение к такой перевозке;

- железнодорожных перемещениях грузов из РФ в страну, входящую в Таможенный союз, и транзитных перевозках между иностранными государствами и странами — членами Таможенного союза, а также между странами Таможенного союза;

- железнодорожных пассажирских перевозках в пригородном и дальнем (кроме международного) сообщении;

- продаже морских судов, созданных в РФ;

- продажах, осуществленных в целях использования международными организациями, ведущими деятельность на территории РФ;

- предоставлении морских или смешанных (река-море) судов с экипажем для перевозок грузов в РФ или за ее переделы на время;

- продажах, связанных с проведением в РФ чемпионата мира по футболу в 2018 году;

- продажах, связанных с проведением в РФ Олимпийских и Паралимпийских игр в 2014 году.

Отметим, что два последних пункта фактически утратили актуальность, но продолжают оставаться в перечне.

Итоги

Ставка 0% по НДС представляет собой одну из трех ставок, установленных для этого налога. Она используется главным образом при реализации, связанной с вывозом за пределы РФ. Полный список таких операций приведен в п. 1 ст. 164 НК РФ.

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Применение нулевой ставки НДС находится под пристальным вниманием налоговых органов. Поэтому налогоплательщики должны быть уверены, что исчислили этот налог правильно. Мы ответим на самые распространенные вопросы, касающиеся ставки НДС 0% и вычетов при экспорте товаров.

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).