Как оформить две командировки в один день: правила

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотрудник организации направляется в две командировки, которые следуют одна за другой. Аванс на командироочные расходы сотрудник не берет и отчитывается по факту. Сначала он улетает в одну командировку (1 июля – 10 июля), через несколько дней, утром 10 июля, он возвращается домой, а вечером этого же дня он улетает во вторую командировку до 15 июля. Как правильно оформить такую командировку? Необходимо сделать два отдельных приказа, два отдельных авансовых отчета? Если авансовые отчеты разные, то как отразить суточные за день, который попадает и в одну, и в другую командировку? Верно ли, что суточные за 10 июля должны быть выплачены только один раз?

Рассмотрев вопрос, мы пришли к следующему выводу:

В случае, когда возникает необходимость отправить сотрудника в новую командировку в день его возвращения из предыдущей, следует оформить новый приказ. Если сотрудника необходимо направить поочередно в несколько мест командирования, работодатель вправе в одном приказе о направлении в командировку указать все места командировок, а также время, которое сотрудник должен находиться в каждом из них.

Организация не обязана повторно выплачивать работнику суточные за день отъезда в новую командировку (возвращения из первой командировки), так как этот день уже был оплачен, если иное не установлено коллективным договором или локальным нормативным актом организации.

Обоснование вывода:

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (часть первая ст. 166 ТК РФ).

Порядок направления работников в командировки, а также порядок предоставления гарантий и компенсаций командированным работникам установлен ТК РФ, а также Положением об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение).

В соответствии с п. 3 Положения работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Традиционно решение работодателя о направлении в командировку оформляется приказом*(1).

В случае, когда возникает необходимость отправить сотрудника в новую командировку в день его возвращения из предыдущей, работодатель оформляет новый приказ. Если сотрудника необходимо направить поочередно в несколько мест командирования, работодатель вправе в одном приказе о направлении в командировку указать все места командировок, а также время, которое сотрудник должен находиться в каждом из них. Данное право закреплено в п. 12 Положения, где указано, что работодатель может направлять работника в командировку в разные организации, находящиеся в разных населенных пунктах.

Согласно п. 10 Положения работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные). Срок выдачи такого аванса нормативными правовыми актами не установлен. Поэтому работодатель самостоятельно решает вопрос о дате выдачи денежных средств, необходимых для поездки работника в командировку. Главное, чтобы работник получил соответствующую сумму до начала поездки.

Работник, прибывший из командировки, должен произвести расчет командировочных расходов по выданному ему перед отъездом в командировку денежному авансу. Далее работник предоставляет работодателю в течение 3 рабочих дней со дня выхода на работу авансовый отчет об израсходованных в связи с командировкой суммах*(2). Если работник по возвращению из командировки не представил в установленный срок авансовый отчет, то работодатель вправе удержать выплаченную сумму аванса из его заработанной платы на основании абзаца третьего части второй ст. 137 ТК РФ.

Поскольку в рассматриваемом случае издано два приказа о направлении в командировку и работник после первой командировки вернулся домой, то ему следует предоставить два авансовых отчета.

Согласно п. 11 Положения суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. То есть суточные выплачиваются именно за каждый день нахождения в служебной командировке, а не за количество командировок, приходящихся на конкретную дату. Поэтому полагаем, что при определении размера суточных следует учитывать количество календарных дней нахождения работника в командировке, а не число командировок, приходящихся на конкретную дату.

В рассматриваемой ситуации возвращение из одной командировки и отправление в другую приходятся на один день. Поскольку сам такой день нахождения в пути один, то, по нашему мнению, суточные за этот день необходимо выплатить в одинарном размере. Соответственно, в данном случае организация не обязана повторно выплачивать работнику суточные за день отъезда в новую командировку (возвращения из первой командировки), так как этот день уже был оплачен, если иное не установлено коллективным договором или локальным нормативным актом организации*(3).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Евсюкова Валентина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Кудряшов Максим

1 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) По смыслу п. 3 Положения решение работодателя должно содержать указание на срок командировки, место командирования и содержание служебного поручения. Работодатели, продолжающие применять унифицированные формы, утвержденные постановлением Госкомстата России от 05.01.2004 N 1, для оформления приказа о направлении работника в командировку используют форму N Т-9 (в отношении одного работника) или форму N Т-9а (в отношении группы работников).

*(2) К авансовому отчету согласно п. 26 Положения прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой. Локальным нормативным актом или коллективным договором может быть предусмотрено возмещение командировочных расходов при отсутствии подтверждающих документов, а также размер такого возмещения.

*(3) Отметим, что работодатель самостоятельно решает оплачивать одни сутки в двух поездках дважды или один раз. При рассмотрении одного из споров между контролирующими органами и субъектом хозяйствования, начислявшим суточные в двукратном размере, ВС РФ вынес постановление о том, что при совпадении двух командировок в один день наниматель вправе устанавливать иные выплаты, компенсирующие работнику затраты на поездку, исходя из порядка, установленного внутри предприятия, а соответственно, страховые взносы уплачивать не нужно (смотрите определение Верховного Суда РФ от 11.08.2017 N 310-КГ17-10343).

Особенности оформления двух командировок в один день

Служебные поездки являются важной частью работы многих предприятий. Их оформление и порядок выплат четко регламентированы законом, мы тоже посвятили этой теме ряд статей.

Но бывают нюансы, которые создают трудности для работодателя и его бухгалтерии. Например, две командировки совпали в один день. И что делать? Поговорим об этой теме подробно.

Как оформить две командировки в один день

Трудовой кодекс РФ и постановление Кабмина №749 четко регламентируют весь процесс отправки сотрудника в командировку. Здесь все достаточно просто: нужен приказ о командировке, которому мы посвятили отдельную статью, а также авансовый отчет, который подает сотрудник, вернувшийся из деловой поездки. Остальные документы, в том числе командировочное удостоверение и служебная записка сегодня в ряде случае необязательны, согласно упрощенным нормам закона.

Однако есть следующий вариант развития ситуации:

- Сотрудник только приехал из предыдущей командировки и уже отправляется в следующую. В тот же день.

- Командировка планировалась заранее, но была перенесена по датам из-за личной ситуации или болезни сотрудника. И снова возникла накладка — две командировки в один день.

- Сотрудник трудится по совместительству. И две его командировки на разных местах работы совпали.

Выходы из такой ситуации бывают, но их немного:

- В случае работы по совместительству сотрудник должен отказаться от командировки по дополнительному месту работы.

- Работодатель может отправить в командировку другого сотрудника.

Почему бывают такие совпадения по датам командировок? Потому что есть установленный регламент.

Законодательство не ограничивает количество командировок в один день. Но для работодателя и его бухгалтеров, повторимся, такое совпадение несет дополнительные трудности.

Суточные и отчет по расходам

Как вы помните из наших предыдущих статей, посвященных командировкам, авансовый отчет о расходах в ходе деловой поездки нужно предоставить как можно раньше — в течение трех суток после возращения. А если в этот же день предстоит новая поездка?

Как вы помните из наших предыдущих статей, посвященных командировкам, авансовый отчет о расходах в ходе деловой поездки нужно предоставить как можно раньше — в течение трех суток после возращения. А если в этот же день предстоит новая поездка?

Конечно, наниматель может попросить сотрудника быстро отчитаться в этот же день. Для бухгалтерии это оптимальный вариант, да и для работника выгодно, чтобы расходы на командировку были компенсированы в минимальные сроки. Если вторая командировка краткосрочная, всего на один-два дня, то сроки отчетности тоже будут соблюдены — сотрудник отчитается сразу по возвращении из второй поездки, успевая вложиться в трехдневный срок.

Платить ли суточные в двойном размере

В случае, если работодатель решит выплатить командировочные в двойном размере, у него могут возникнуть проблемы с налоговыми инспекторами. Они могут посчитать, что включение двойных суточных в расходы предприятия, которые вычитаются из базы расчета на прибыль, неправомерно. Контролирующие органы также могут потребовать начислить страховые взносы на вторую сумму суточных.

Кроме того, урегулировать данный момент может наличие двух приказов на командировку. Если же работодатель решил, что одних суточных достаточно, то это должна быть большая сумма. Например, суточные как для загранкомандировки или многодневной поездки, хотя вторая командировка может быть местной и всего на один день.

Согласно законодательству, именно наниматель определяет продолжительность деловых поездок, устанавливает маршруты, составляет служебное задание для командированного. Таким образом, если сотруднику нужно съездить в разные города, работодатель может сразу в приказе на командировку указать все места, которые нужно посетить, а также расписать задачи, стоящие перед командированным.

Например, текст приказа на командировку может выглядеть так:

Направить инженера Вассермана В.В. в командировку в города Краснодар и Сочи с 12 октября 2019 года по 22 октября 2019 года.

Регламент на выполнение заданий руководства в каждом городе:

- 12 октября 2019 года, согласно проездным документам, отбытие.

- С 13 октября по 16 октября 2019 года — выполнение заданий в Краснодаре.

- 17 октября 2019 года — выезд из Краснодара и прибытие в Сочи, согласно проездным документам.

- С 17 по 21 октября 2019 года — выполнение служебного задания в Сочи.

- 21 октября — отбытие из Сочи, 22 октября 2019 года — прибытие на постоянное место работы.

Точно также можно расписать регламент продолжительной деловой поездки не просто в разные города, но и в разные страны. Главное — придерживаться графика, ориентируясь на время, которое командированный проведет именно в дороге и за выполнением заданий руководства. В конкретном населенном пункте.

Продление сроков командировки сотрудника

Еще один распространенный вариант выхода из ситуации с двумя командировками в один день — продлить сроки первой из деловых поездок. Руководитель дает подчиненному дополнительное задание, например, заехать еще в один филиал в другом городе. При этом возникает необходимость продлить сроки поездки.

Первое, что нужно сделать непосредственному руководителю сотрудника — составить служебную записку, в которое следует указать все дополнительные задания командированному и обосновать необходимость продления сроков поездки. Директор предприятия также может издать приказ о продлении сроков командировки.

Пример текста служебной записки на продление сроков командировки сотрудника:

Прошу продлить срок командировки менеджера Иванова А.В. на три рабочих дня в связи с дополнительным служебным заданием. Причиной такого решения стал уход на больничный менеджера Петрова К.С., который должен был отправиться в командировку с 14 октября по 15 октября в город Междуреченск с целью подписания договора с поставщиками сырья. Данный город располагается недалеко от Новороссийска, где сейчас с заданием руководства находится менеджер Иванов А.В. Ему будут направлены все нужные материалы для подписания договора с поставщиками, расходы на дополнительные дни командировки и проезд будут компенсированы.

Следует также распорядиться компенсировать сотруднику затраты на замену проездных документов, например, на поезд или самолет, если такая необходимость возникла в связи с продлением срока командировки. Соответствующие распоряжения получают кадровая служба предприятия и бухгалтерия, вносятся изменения в табель учета рабочего времени.

Отчитывается о выполнении служебного задания и расходах на поездку сотрудник тоже после возвращения из продленной командировки. Сроки подачи авансового отчета в этом случае не нарушаются.

Заключение

Закон позволяет отправлять сотрудников в две командировки в один день. Сам работодатель будет решать, каким образом выплачиваются суточные. Важно внести такие моменты в положение о командировках, которое регламентирует этот процесс внутри предприятия.

Мы уже писали, как именно составляется положение о командировках. Кроме того, логичным и простым выходом из ситуации будут оформление одной командировки вместо двух в разные города, а также продление сроков первой деловой поездки с оформлением дополнительного служебного задания и соответствующего приказа руководства.

Как оформить две командировки в один день: правила

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Командировка — это поездка по делам компании, в ходе которой работник должен выполнить служебное поручение. Командировка проходит вдалеке от обычного места работы, а её срок оговаривается работодателем. Не считается командировкой работа проводника поезда или курьера.

Согласно статье 167 ТК РФ, на время командировки за работником сохраняется место (его нельзя уволить) и средний заработок. Статья 168 Кодекса обязывает работодателя компенсировать траты сотрудника на жильё, проезд, а также оплатить другие расходы, связанные со служебной поездкой.

Этапы оформления командировки

В каждой компании в дополнение к трудовому законодательству может быть составлен локальный акт, регулирующий процесс командирования сотрудников. В нём указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России и за границей;

- какие виды расходов покрывает фирма, в том числе дополнительные (например, расходы на деловые ужины, трансфер, такси).

Перед рабочей поездкой важно ознакомиться с положением о командировках в компании, чтобы точно знать, какие расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет свои нюансы. Но есть и общие моменты, которые характерны для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники обязаны ездить по делам компании. Нельзя направлять в служебные поездки беременных, даже если они не против (статья 259 ТК РФ). Командировать сотрудника с ограниченными физическими возможностями допускается, если обеспечиваются соответствующие его потребностям условия труда: например, колясочнику необходимы пандусы.

Кого нельзя отправить в командировку

Категория сотрудников

Ссылка на законодательство

Можно, если речь идёт о спортсменах и творческих работниках

Сотрудники, работающие по ученическому договору

Можно, только если командировка связана с ученичеством

Сотрудники с ограниченными физическими возможностями

Можно, если командировка не противоречит индивидуальной программе реабилитации

Также есть ограничения при направлении в командировку следующих категорий сотрудников:

- женщины, имеющие детей до 3 лет;

- отцы и матери (опекуны), единолично воспитывающие детей до 5 лет;

- родители, имеющие детей с ограниченными физическими возможностями;

- сотрудники, которые ухаживают за больными членами семьи (болезнь должна быть подтверждена медицинским заключением).

Направить этих сотрудников в служебную поездку можно только с письменного согласия. Об этом говорится в статьях 259 и 264 ТК РФ.

Кроме того, сотрудника не могут послать в командировку, пока он находится в отпуске или на больничном. Чтобы вызвать работника с отдыха, понадобится заручиться его согласием в письменной форме.

В остальных случаях работник, отказавшийся от командировки, рискует получить дисциплинарное взыскание вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку и сопутствующие траты, принято составлять служебную записку начальству — обычно это делает руководитель командированного. В документе прописывают сроки и цель поездки, ФИО и должность командированного.

Однако оформлять служебную записку по закону необязательно. Во многих компаниях процесс согласования командировок упрощён и автоматизирован — сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов переходит на ответственных сотрудников: в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу. Сумма рассчитывается исходя из примерной стоимости аренды жилья и транспортных расходов. Кроме того, в авансовый платеж включаются суточные. Не забудьте свериться с положением о командировках — не стоит бронировать люкс в пятизвездочном отеле, если лимит на гостиницу составляет 2000 рублей в сутки.

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник должен подписать. Документ составляется в свободной форме, принятой в компании, или по унифицированной официальной форме Т-9 или Т-9а (для нескольких командированных). Раньше требовалось оформлять служебное задание и командировочное удостоверение, но Постановление Правительства РФ от 29.12.2014 № 1595 сделало применение этих документов необязательным. Хотя некоторые компании используют их и по сей день, это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария. Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным схемам. Где-то билеты и гостиницу бронируют сами командированные из перечисленного аванса, а где-то — уполномоченные сотрудники компании, например, сотрудники отдела кадров.

Многим организациям удобнее заключить договор с определённым сервисом и покупать билеты с корпоративного счёта. На Туту.ру можно оплатить билет личной банковской картой, а можно завести корпоративный аккаунт и оформлять билеты всем сотрудникам с корпоративного баланса. Подробнее о сервисе Туту Командировки

Некоторые компании разрешают ехать не общественным транспортом, а на собственном или служебном автомобиле. В этом случае вместо билетов сотруднику оформляют путевой лист. Каждая компания разрабатывает форму путевого листа самостоятельно.

6. Выплата суточных

Суточные перечисляют заранее, за несколько дней до командировки. Эти деньги предназначены для оплаты дополнительных расходов, связанных с командировкой, например питания. Отчитываться за то, на что ушли суточные, закон не требует.

Размер суточных организация определяет самостоятельно. Его указывают в положении о командировках или коллективном договоре. Сумма выплаты в командировках по России и за границей различается. Согласно статье 217 Налогового кодекса РФ, НДФЛ и страховые взносы удерживаются с суточных в том случае, если их размер составляет 700 рублей в день при командировках по России и 2500 рублей — в поездках за рубежом. Большинство работодателей используют эти суммы как максимальный размер суточных. Но есть и те, кто выплачивает больше денег, всё зависит от политики компании.

Если командировка проходит недалеко от места жительства работника и он каждый день возвращается домой, то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты куплены, жильё забронировано, суточные перечислены, можно отправляться в командировку. Служебная поездка, как правило, начинается с дороги в день командировки, но в каждой компании этот вопрос решают на своё усмотрение. В некоторых организациях в день командировки на работе можно не появляться, хоть и самолёт в 9 вечера. В иных прийти в офис необходимо, пусть даже на пару часов.

Главная задача командированного — сохранять все посадочные талоны, чеки и документы, подтверждающие расходы во время командировки: на жильё, транспорт и другие служебные цели.

8. Отчёт о командировочных расходах

После поездки командированного остаётся только отчитаться о потраченных средствах. Для этого нужно:

- собрать все отчётные документы (договоры, чеки, посадочные талоны);

- заполнить авансовый отчет (инструкция);

- если сотрудник потерял какой-либо чек или посадочный талон на самолет, то ему нужно составить служебную записку на возмещение потраченных средств.

В отчёте нужно указать, сколько денег получено на командировку, сколько израсходовано, есть ли остаток или перерасход. Когда бухгалтеры получат все документы и сверят траты с выданным авансом, будет произведён перерасчёт. Если командированный получил больше, чем потратил, придётся вернуть лишние средства. Если наоборот, трат было больше, чем выдано денег (и это не противоречит положению о командировках), оставшиеся средства перечислят на счёт командированного.

Авансовый отчёт вместе с чеками надо принести в бухгалтерию в течение 3 дней после возвращения.

Отчётные документы

На жильё

В качестве подтверждения проживания в гостинице нужно предоставить распечатку брони гостиницы или ваучера, а также чек об оплате или счёт-фактуру.

Если сотрудник арендует частную квартиру, нужно приложить к отчету договор о найме жилого помещения. Лучше заранее уточнить у хозяина, сможет ли он оформить договор. И не помешает узнать, примут ли в бухгалтерии такой отчётный документ.

На транспорт

Если вы покупаете билет на самолет, поезд или автобус онлайн, обязательно сохраните электронные чеки. При покупке билета на Туту.ру на электронную почту придут два чека — на билет и на сервисный сбор. К отчёту надо приложить оба распечатанных чека, а также распечатанный электронный билет.

Тем, кто летит самолетом, надо иметь распечатанную маршрутную квитанцию и посадочный талон со штампом о досмотре. Это документы строгой отчётности.

Также нужно сохранить билеты на общественный транспорт, чек на трансфер или такси, если положение о командировках предусматривает компенсацию этих расходов.

На другие расходы

Остальные расходы определяются положением о командировках в компании. Например, некоторые организации могут компенсировать стоимость деловых ужинов. В этом случае нужно сохранить чек из ресторана.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Часто ездите в рабочие поездки или оформляете командировки другим? Зарегистрируйте на Туту.ру корпоративный аккаунт и оплачивайте билеты с баланса компании. Подробнее

Две командировки в один день

“Зарплата”, 2012, N 11

Сотрудник, утром вернувшись из одной командировки, вечером того же дня уезжает в другую. Перед работодателем встает ряд вопросов по оформлению этой ситуации, ответы на которые вы найдете в статье.

Служебной командировкой признается поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 ТК РФ).

Порядок направления работников в служебные командировки на территории РФ и иностранных государств установлен в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение).

Как пересекаются две командировки

Согласно п. 4 Положения днем выезда в командировку считается дата отправления поезда или другого транспортного средства от места постоянной работы, а днем приезда из командировки – дата прибытия транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – последующие.

При расположении станции (пристани, аэропорта) за чертой населенного пункта учитывается время, которое занимает у сотрудника путь до места убытия транспортного средства.

День приезда сотрудника в место постоянной работы определяется аналогично.

Пример 1. Работник вернулся из служебной командировки поездом 9 октября 2012 г. в 10.20. Железнодорожный вокзал находится в черте города. 10 октября 2012 г. в 00.50 он улетает в другую командировку. Регистрация на рейс заканчивается за 40 минут до вылета самолета. Дорога в аэропорт, расположенный в удалении от города, занимает у сотрудника один час. Необходимо определить дату отъезда сотрудника во вторую командировку.

Решение. Работник должен пройти регистрацию 10 октября 2012 г. до 00.10. Значит, он должен выехать из города в аэропорт 9 октября 2012 г. не позже 23.10. Таким образом, датой отъезда во вторую командировку будет считаться 9 октября 2012 г. – день, когда сотрудник вернулся из предыдущей командировки.

Таким образом, вероятны совпадения последнего дня одной командировки и первого дня другой. Причем нормы трудового законодательства позволяют работодателям направлять сотрудников в следующую командировку в день возвращения из предыдущей . Варианты оформления этого случая представлены на схеме ниже.

В рамках данной статьи не рассматриваются служебные поездки сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер. – Примеч. ред.

Варианты оформления командировки, если в один день совпали возвращение и отъезд

Схема Две командировки

Для каждой из служебных командировок организация оформит свой пакет документов, который будет включать:

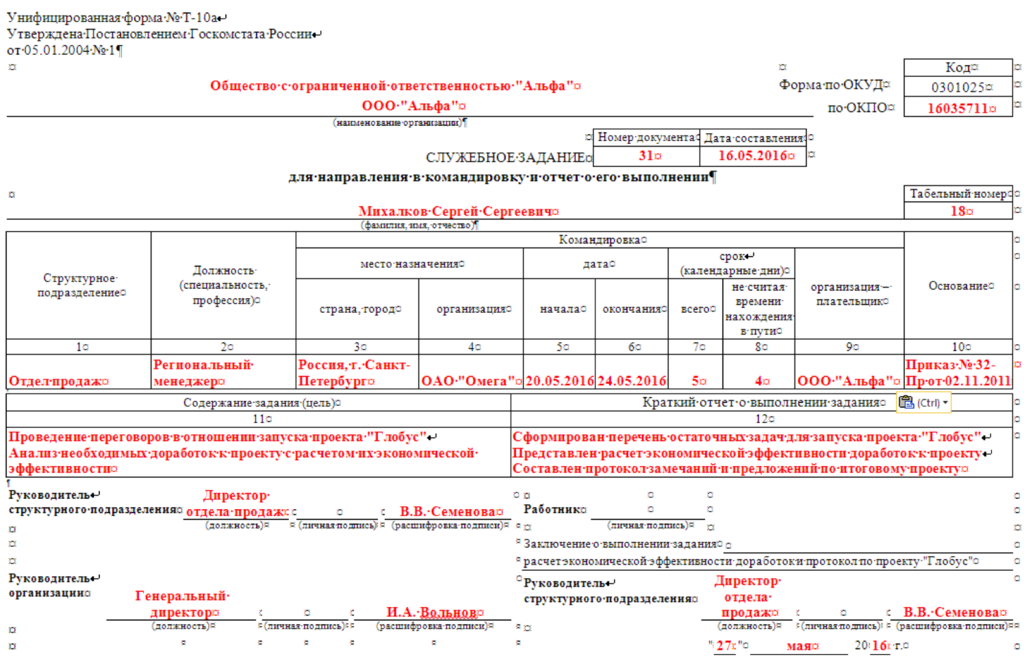

- служебное задание (по форме N Т-10а, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1);

- приказ о направлении работника в командировку (по форме N Т-9 или N Т-9а);

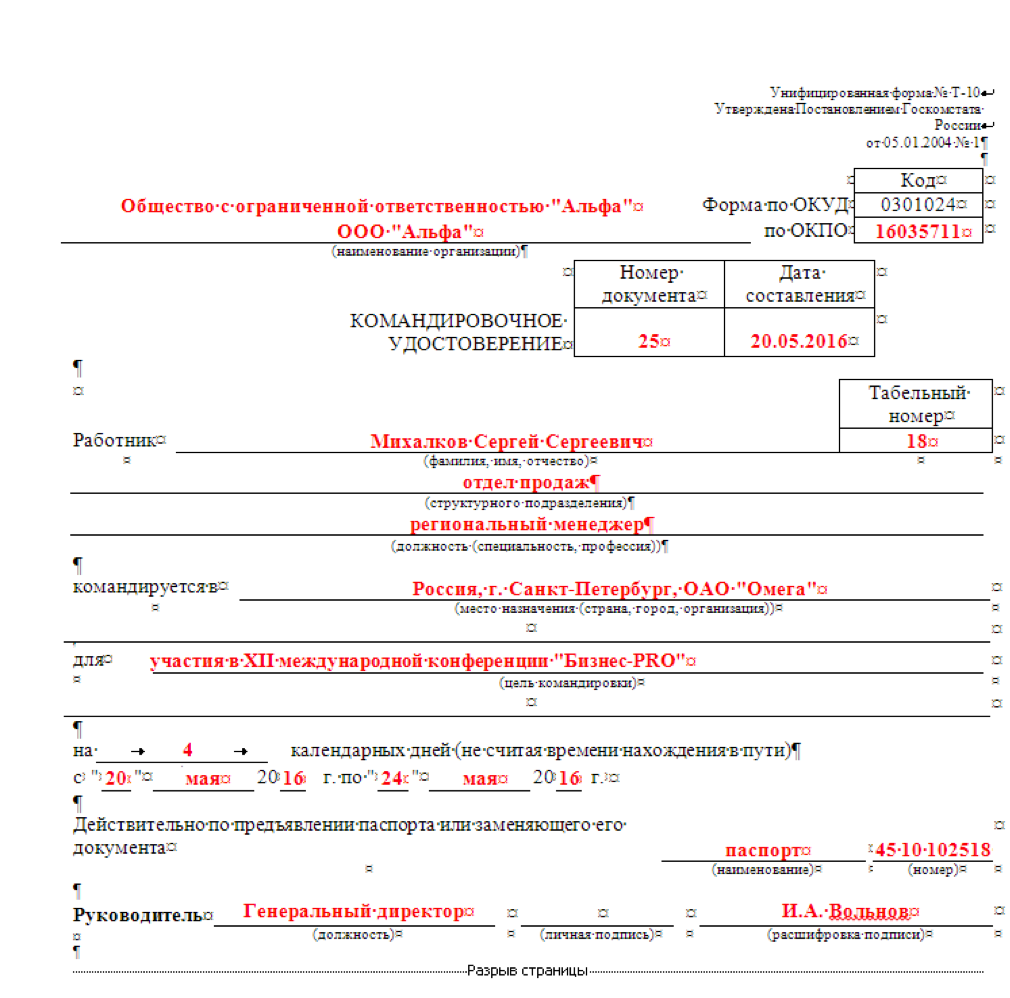

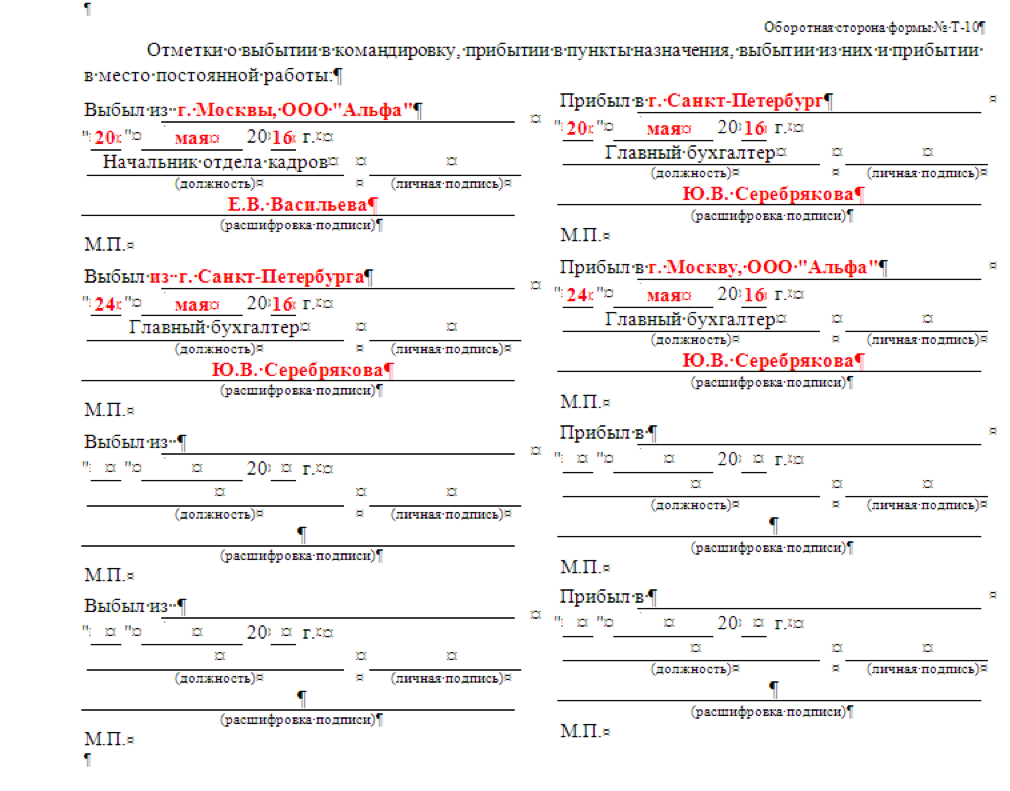

- командировочное удостоверение (по форме N Т-10).

Командировочное удостоверение не выписывается только при направлении сотрудника за границу (кроме случаев командирования в страны СНГ).

Заполняем табель учета рабочего времени

На основании приказов о направлении в командировку делаются отметки в табеле учета рабочего времени .

Унифицированные формы служебного задания, приказа о направлении работника в командировку, командировочного удостоверения и табеля учета рабочего времени утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

Вопрос о явке сотрудника на работу в день приезда из одной командировки и выезда в другую решается по договоренности с работодателем (п. 4 Положения). Как правило, специальная норма устанавливается в локальном нормативном акте либо в приказе руководителя.

Если по согласованию с руководителем сотрудник выходит на работу, такой день считается рабочим. За этот день сотрудник получает заработную плату. В табеле день выхода на работу обозначается кодом Я или 01.

Если сотрудник на работу в этот день не выходит, указанный день относится к периоду командировки. В табеле будет проставлен код К или 06 . Напомним, что за дни командировки, которые являются по основному графику сотрудника рабочими, ему начисляется средний заработок (ст. 167 ТК РФ).

Об оформлении табеля учета рабочего времени читайте в статье “Табель учета рабочего времени” (электронный журнал “Зарплата”, 2010, N 11). – Примеч. ред.

Пример 2. С.В. Дальнопутов и Н.И. Перелетова трудятся в ООО “Уют” в Москве. В положении о направлении работников ООО “Уют” в служебные командировки указано, что сотрудник обязан выйти на работу:

- в день отъезда в командировку, если транспортное средство отправляется из Москвы после 18.00;

- в день приезда из командировки, если транспортное средство прибывает в Москву до 09.00.

С.В. Дальнопутов вернулся из командировки 25 октября 2012 г. в 06.30 и в 20.45 уехал в другую командировку. В этот же день Н.И. Перелетова вернулась из командировки в 11.20 и в 17.40 убыла в другую командировку. Как это отразить в табеле учета рабочего времени за 25 октября 2012 г.?

Решение. В отношении С.В. Дальнопутова табельщик проставит код Я, а Н.И. Перелетовой – код К.

Суточные по двум командировкам

Суточные относятся к дополнительным расходам, связанным с проживанием сотрудника вне постоянного места жительства. Работодатель обязан выплачивать их работнику на основании ст. 168 ТК РФ.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом, составленным в соответствии с Положением.

Так, суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения).

Продолжительность нахождения сотрудника в командировке исчисляется в календарных днях. При этом за день отъезда и день приезда суточные выплачиваются в полном размере, даже если сотрудник уехал поздно вечером, а вернулся ночью или рано утром.

Однако ни Трудовой кодекс, ни Положение не рассматривают ситуацию, когда работник в один и тот же день возвращается из командировки и убывает в следующую.

Примечание. Документальное подтверждение суточных

По мнению Минфина России, при налогообложении прибыли размер расходов в виде суточных можно подтвердить командировочным удостоверением. При этом представления чеков и квитанций, на основании которых работник израсходовал полученные суточные, не требуется (Письмо от 11.11.2011 N 03-03-06/1/741).

Возникает вопрос: в каком размере следует начислить суточные за этот день? Возможны два варианта. Рассмотрим их.

Выплата суточных в двойном размере. Организация может исходить из того, что суточные положены за каждый день каждой командировки. То есть нужно оплачивать последний день первой командировки и первый день второй командировки независимо от того, что они приходятся на одно и то же число. В данном случае суточные за этот день выплачиваются в двойном размере.

А как быть, если работник вернулся из командировки по России и сразу уехал в загранкомандировку? Согласно п. 18 Положения при следовании сотрудника с территории РФ дата пересечения государственной границы России включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ – в дни, за которые суточные выплачиваются в рублях.

В данной ситуации установлены разные нормы для командировок. Поэтому суточные за день пересечения границ выплачиваются с учетом обеих норм.

Пример 3. Д.Ю. Чехов работает в ООО “Хрусталь”. В положении о направлении работников ООО “Хрусталь” в служебные командировки указано, что возмещение расходов на выплату суточных осуществляется в следующих размерах:

- 700 руб. – за каждый день нахождения сотрудника в командировке на территории РФ;

- 2500 руб. – за каждый день нахождения в заграничной командировке.

Утром 29 октября 2012 г. Д.Ю. Чехов вернулся из командировки по территории России, а вечером убыл в загранкомандировку. Необходимо определить размер суточных, причитающихся за этот день.

Решение. Если на основании локального нормативного акта порядок возмещения расходов, связанных со служебными командировками, предусматривает оплату суточных в двойном размере при двух командировках в один день, Д.Ю. Чехов получит за 29 октября 2012 г. суточные в сумме 3200 руб. (700 руб. + 2500 руб.).

Налоговые риски удвоения суточных. У компании, которая установит двойные суточные за один день, могут возникнуть налоговые риски.

На основании пп. 12 п. 1 ст. 264 НК РФ в целях налогообложения прибыли расходы на командировки, в частности суточные, относятся к прочим расходам, связанным с производством и реализацией. Если фирма выплатит сотруднику суточные в двойном размере, а затем учтет их при исчислении налога на прибыль, то спора с налоговыми инспекторами не избежать.

Двойные суточные и страховые взносы. В отношении страховых взносов при выборе данного варианта выплаты суточных переживать не стоит.

При оплате организацией расходов на командировки работников как в пределах территории РФ, так и за границей суточные не облагаются страховыми взносами. Об этом сказано в ч. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” и п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”. При этом никакие лимиты не установлены.

Примечание. НДФЛ не облагаются суточные.

Согласно п. 3 ст. 217 НК РФ в доход, облагаемый НДФЛ, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории России и не более 2500 руб. за каждый день нахождения в заграничной командировке.

То есть суточные не облагаются страховыми взносами в размере, определенном в коллективном договоре или локальном нормативном акте. Данный вывод подтверждает ФСС РФ в Письме от 17.11.2011 N 14-03-11/08-13985.

Значит, если внутренние нормы компании предусматривают выплату суточных в двойном размере за последний день первой командировки и первый день второй командировки, страховые взносы не начисляются на всю сумму суточных.

Выплата суточных в одинарном размере. При определении размера суточных можно отталкиваться от количества календарных дней нахождения работника в командировке, а не от числа командировок, приходящихся на конкретную дату.

Тогда суточные за последний день первой деловой поездки и первый день второй командировки будут начислены в одинарном размере.

А как при таком варианте поступить, если работник вернулся из командировки по России и в этот же день убыл в заграничную командировку?

Для ответа на данный вопрос еще раз обратимся к п. 18 Положения. Так, при следовании работника с территории России дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте. Так как нормы для российских и зарубежных деловых поездок установлены разные, организация не вправе начислить командированному сотруднику суточные по норме, утвержденной для командировок внутри страны. То есть за день пересечения командировок работник должен получить суточные в большем размере по норме, действующей для иностранных поездок.

В целях налогообложения прибыли одну часть суточных можно отнести к первой командировке, а другую часть – ко второй.

Либо можно считать, что за первый день второй командировки суточные не выплачиваются, так как они уже начислены в полном объеме за последний день первой командировки (если обе командировки по РФ).

Заметим, что при таком способе начисления суточных налог на доходы физических лиц уплачивается, только если их размер превышает (п. 3 ст. 217 НК РФ):

- 700 руб. – за день командировки на территории РФ;

- 2500 руб. – за день командировки на территории иностранного государства.

Порядок распределения размера суточных для учета их в составе расходов следует прописать в коллективном договоре (локальном нормативном акте).

Командировочный аванс: как выдать и отчитаться?

На основании п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П, не позднее трех рабочих дней со дня возвращения из командировки работник должен представить в бухгалтерию авансовый отчет.

Выдавать деньги под отчет на следующую командировку можно только при условии, что работник полностью погасил задолженность по предыдущим подотчетным авансам .

Подробнее о выдаче аванса читайте в статье “Деньги на командировку” (электронный журнал “Зарплата”, 2012, N 7). – Примеч. ред.

Если работник приезжает из одной командировки и в этот же день направляется в другую, он может не успеть отчитаться по первому авансу. Кроме того, по договоренности с работодателем сотрудник в этот день вообще может не выйти на работу. Значит, он не получит аванс на вторую командировку. Как можно решить эту проблему?

Давайте рассуждать. Законодательством не установлено, за сколько дней до начала деловой поездки работнику нужно выдать аванс на командировочные расходы. Главное, чтобы были изданы приказы о направлении в командировку и написано заявление работника с визой руководителя о сумме наличных денег и о сроке, на который выдается аванс.

Следовательно, организация вправе выдать под отчет денежные средства сразу на две командировки.

Авансовый отчет работник представит в течение трех дней после возвращения из второй служебной поездки.

Объединяем две командировки в одну

Если работодатель заранее планирует направить сотрудника в две командировки, которые могут пересечься, он вправе оформить одну командировку в несколько населенных пунктов. Это самый безопасный с точки зрения налоговых рисков вариант.

Оформляя поездку по служебным заданиям таким образом, не придется решать вопросы, связанные с двойными суточными и их учетом. Кадровые документы также оформляются в общем порядке. Однако есть нюансы, на которые следует обратить внимание. Рассмотрим их.

Документальное сопровождение. Прежде всего составляется и утверждается одно служебное задание. В нем перечисляется несколько мест назначения (страна, город, организация) и приводятся цели, для реализации которых сотрудник командируется в каждое из них.

На основании этого документа издается приказ о направлении работника в командировку. В нем также через запятую указываются места назначения, цели и длительность командировки.

Напомним, что срок командировки работодатель определяет самостоятельно с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения). В настоящее время продолжительность командировки законодательно никак не ограничена.

Если работнику предстоит поездка в компании, расположенные на территории России или стран Содружества Независимых Государств, оформляется командировочное удостоверение в одном экземпляре. Отметки о дате приезда и дате выезда делаются в каждой из организаций, в которые командирован сотрудник, затем заверяются подписью полномочного должностного лица и печатью фирмы (п. 7 Положения).

Если работник отправляется в зарубежную командировку, достаточно оформить только служебное задание и издать приказ.

Для документального подтверждения командировочных расходов работник должен приложить к авансовому отчету копии страниц загранпаспорта с отметками о пересечении государственной границы РФ.

Суточные при посещении нескольких стран. Работнику, который направлен в командировку на территорию двух или более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте в размере, установленном для государства следования работника (п. 18 Положения).

Обратите внимание: при пересечении границ стран Шенгенского соглашения отметки об этом не делаются. В подобном случае нужно руководствоваться приказом , распечаткой электронного билета, посадочными талонами и счетами за проживание в гостиницах.

Учет расходов. Если сотрудник направлен со служебными заданиями сразу в несколько мест, при исчислении налога на прибыль в расходах учитываются также затраты по проезду из одного населенного пункта в другой, страховой взнос на обязательное личное страхование пассажиров на транспорте, оплата услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей (пп. 12 п. 1 ст. 264 НК РФ и п. 12 Положения).

Иногда для переезда из одного населенного пункта в другой работники, находящиеся в командировке, арендуют автомобиль. В такой ситуации расходы на его аренду можно учесть в целях налогообложения прибыли, если они обоснованны и документально подтверждены (Письмо Минфина России от 29.11.2010 N 03-03-06/1/742 и Постановление ФАС Северо-Кавказского округа от 22.09.2010 N А32-49229/2009).

Обратите внимание: оправдательные документы, составленные на иностранных языках, обязательно должны иметь построчный перевод на отдельном листе на русский язык (Письмо УФНС России по г. Москве от 29.11.2010 N 20-15/124949).

Запись в табеле. При направлении сотрудника в служебную командировку в несколько мест табель учета рабочего времени оформляется в общем порядке. То есть за все дни командировки проставляется код К или 06.

Как оформить и оплатить однодневные командировки

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

- Что учесть и как оформить?

- Как оплатить?

- Средний заработок: меньше или больше?

Выполнение служебных поручений вне постоянного места работы – служебная командировка — может длиться и один день. Законодатель не устанавливает минимальные сроки для командировок, отмечая лишь, что работник должен быть оформлен в организации по трудовому договору (срочному, бессрочному, договору совместителя) и выполнять в ходе командировки служебное задание. Многие работодатели и работники уверены, что оформлять однодневную командировку нет необходимости, но это ошибочное мнение. В ходе однодневной командировки возникают нюансы, которые обязательно должны быть отражены в рабочих документах фирмы, иначе пострадают интересы одной из сторон.

Вопрос: Работник организации (г. Москва) вылетел в командировку в г. Оренбург, оттуда на такси прибыл в г. Аксай, Казахстан (место командировки), в этот же день вернулся в г. Оренбург, а на следующий день — в г. Москву. Будет ли эта командировка однодневной? Как выплатить суточные?

Посмотреть ответ

Что учесть и как оформить?

Поскольку командировка на один день отличается от многодневной лишь сроком пребывания работника в разъездах, оформляется она обычным порядком, узаконенным Положением о командировках (пост. Правительства №749 от 13/10/08).

По смыслу п. 11 этого документа понятно, что однодневной законодатель называет командировку, из которой сотрудник может возвращаться каждодневно к месту, где постоянно проживает.

Вопрос: Коллективным договором установлено, что при однодневных командировках работникам выплачиваются суточные в размере 700 руб. для возмещения расходов на питание. Работник подтвердил расходы на питание счетами и чеками кафе. Облагается ли НДФЛ сумма суточных?

Посмотреть ответ

Работодатель должен самостоятельно определить, целесообразно ли такое возвращение для работника, с учетом:

- расстояния до места выполнения служебного поручения;

- реальной возможности воспользоваться транспортом, чтобы вернуться в тот же день;

- объема и сложности служебного поручения.

Необходимо учитывать и тот факт, что работник на следующий день должен явиться на службу отдохнувшим, значит, у него должно остаться время на полноценный сон.

Вопрос: Согласно локальному акту работник, направленный в однодневную командировку по территории РФ, получает дополнительную денежную сумму в размере 700 руб. Представление документов, подтверждающих расходование указанной суммы (чеков ККТ, квитанций, БСО), локальным актом не предусмотрено. Облагается ли данная выплата НДФЛ?

Посмотреть ответ

Порядок оформления однодневной командировки стандартный:

- Издание приказа о командировке. Здесь указываются срок, цели поездки, порядок оплаты, согласно ЛНА о командировках фирмы, и другие сведения, необходимые кадровой, бухгалтерской службе для оформления и расчета командировочных.

- Выдача аванса командированному лицу – наличными или перечислением на карту, согласно ЛНА.

Хотя это не является обязательным, многие фирмы ведут журнал учета командированных, что особенно актуально, если организация крупная и часть работников постоянно находятся в служебных разъездах. Порядок, закрепленный в ЛНА, может предусматривать и выдачу служебного задания, даже на один командировочный день.

Полагаются ли суточные за однодневную командировку, если квитанция по услугам такси из аэропорта датирована следующим днем?

Если командируется внешний совместитель, такую ситуацию тоже лучше заранее предусмотреть в ЛНА. Как правило, требуется его письменное согласие на однодневную (как и на многодневную) командировку; от фирмы – справка о направлении в командировку. Командированному необходимо решить производственные вопросы по основному месту работы, к примеру, взять на это время отгул.

В табеле учета рабочего времени однодневная командировка обозначается «К» или «06».

Вопрос: Как рассчитать и отразить в учете средний заработок, сохраняемый за работником на время однодневной служебной командировки?

Работник направлен в однодневную служебную командировку в марте 2020 г. Должностной оклад работника составляет 60 000 руб. В организации установлена пятидневная рабочая неделя. В расчетном периоде работник находился в основном оплачиваемом отпуске продолжительностью 28 календарных дней (с 1 по 28 июля 2019 г.), в связи с чем сумма начисленной заработной платы за фактически отработанное в июле 2019 г. время составила 7 826,09 руб. Иные периоды, исключаемые из расчетного, а также начисленные за эти периоды выплаты в пользу работника отсутствуют. Сумма среднего заработка перечисляется на банковский счет работника. Командировка связана с производственной деятельностью организации и не направлена на приобретение активов.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.

Посмотреть ответ

После возвращения работник на общих основаниях сдает авансовый отчет с приложением первичных оправдательных документов на понесенные расходы.

Важно! Нельзя отправлять даже в однодневные командировки беременных; имеющих детей до трех лет – только с их согласия; одного родителя (опекуна), воспитывающего малолетнего ребенка; сотрудников, ухаживающих за больными родственниками; заключивших ученический договор, кроме целей ученичества (ст. 259, 203, 268, 264 ТК РФ).

Как оплатить?

Время командировки считается рабочим, поэтому день, проведенный вне постоянного рабочего места, должен быть оплачен по среднему заработку сотрудника (ст. 167 ТК РФ).

Кроме того, в общем случае компенсируются следующие расходы (ст. 168 ТК РФ):

- на проезд;

- по найму жилья;

- суточные;

- иные, прописанные в ЛНА, согласованные с руководством, расходы по командировкам.

При этом затраты на жилье, по договоренности с работодателем, будут возмещаться, если работник остается вне места проживания на ночь (к примеру, транспортное расписание таково, что он не успевает приехать домой и отдохнуть накануне следующего рабочего дня).

Что касается суточных, то их при однодневной командировке по России не выплачивают (Положение о командировках, п. 11 абз. 4). Можно прописать для однодневных рабочих поездок особую выплату в локальном акте фирмы, не прибегая к термину «суточные». Такую выплату можно назвать «компенсацией», однако следует иметь в виду, что по ст. 217 НК РФ сумма выше 700 руб. в день может быть признана доходом работника и на нее налоговики обяжут начислить НДФЛ, взносы, доначислить прибыль на сумму не принятых затрат по командировке.

В статье 217 НК РФ говорится именно о суточных, поэтому вопрос, считается ли компенсация в данном случае суточными и распространяется ли на нее указанный лимит, спорный. Решение принимает работодатель.

Судебная практика здесь носит неоднозначный характер, однако есть Постановление Президиума ВАС №4357/12 от 11/09/12 г., где говорится, что суточные за однодневную рабочую поездку, прописанные в ЛНА, следует включать в затраты. Ведь работник отправляется в командировку по решению работодателя, а не по собственной инициативе.

При однодневных зарубежных поездках нужно платить суточные, но в половинном размере от установленной организацией ежедневной нормы (Положение о командировках, п. 20). Эти нормы могут быть фиксированными для всех зарубежных поездок, а могут устанавливаться фирмой в зависимости от страны пребывания. Ежедневный лимит, позволяющий не удерживать НДФЛ и не начислять взносы, — 2500 рублей (выплачивается в валюте соответствующего государства).

Средний заработок: меньше или больше?

Согласно ст. 167 ТК РФ, за работником сохраняется средний заработок в день командировки. Однако у работодателя может возникнуть вопрос, как считать — всегда по среднему заработку, или оплачивать день отсутствия исходя из расчетов за конкретный месяц?

По умолчанию расчет за однодневную командировку ведется согласно правительственному Постановлению №922 от 24/12/07 г. Документ регламентирует порядок исчисления средней заработной платы (определение расчетного периода, исчисление среднедневного заработка). Однако если работник был на больничном долгий срок или по другой, указанной в ТК РФ, причине, отсутствовал на работе в предшествующий год, его средний заработок, по сравнению с текущей тарифной ставкой, расчетом по окладу за месяц, может быть ниже.

Тогда работнику нужно произвести доплату (Минтруд, письмо №14-1/ООГ-7105 от 3/08/16 г.). Чиновники настаивают, что такая возможность для «пострадавших» сотрудников должна быть прописана в ЛНА.

Пример (данные взяты условно). Сотрудник, направленный в однодневную командировку, предшествующий перед ней год был в очередном отпуске, затем взял отпуск за свой счет и, кроме того, болел. Его средний заработок за день составил 1500 рублей. Среднедневной размер оплаты за месяц командировки, исходя из оклада сотрудника, составил 1600 рублей. Согласно Положению о командировках, ему будет оплачен день отсутствия в связи с рабочей поездкой в размере 1600 рублей.

Если дневной размер оплаты при тех же условиях меньше, например, 1400 рублей, работнику начислят 1500 рублей.

Особенности служебных поездок работников-совместителей

Автор: Шадрина Т. В., эксперт информационно-справочной системы «Аюдар Инфо»

Направить в командировку работодатели могут любых сотрудников, совместителя в том числе. Но здесь возникают некоторые вопросы. Сохраняется ли средний заработок по обеим должностям, если работника направляют только по одной должности? Если не сохраняется, то должен ли работодатель предоставлять работнику на время такой командировки административный отпуск? Как оплачиваются расходы, связанные с командировкой совместителя?

Общие требования

Служебная командировка – это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 ТК РФ). При направлении в служебную командировку работодатель обязан сохранить за сотрудником место работы (должность) и средний заработок, а также возместить расходы, связанные с командировкой (ст. 167 ТК РФ).

Однако работодателю в первую очередь следует помнить, что в командировку могут быть направлены не все работники. Так, ни при каких обстоятельствах нельзя командировать беременных, а также работников в возрасте до 18 лет (ч. 1 ст. 259, ст. 268 ТК РФ).

Также нельзя направить в командировку: работника, заключившего с работодателем ученический договор, в период его действия, если поездка не связана с ученичеством (ч. 3 ст. 203 ТК РФ); иностранного гражданина, временно пребывающего в Российской Федерации или временно проживающего на территории нашей страны; высококвалифицированного специалиста при определенных условиях (Приказ Минздравсоцразвития РФ от 28.07.2010 № 564н «Об установлении случаев осуществления трудовой деятельности иностранным гражданином или лицом без гражданства, временно пребывающими (проживающими) в Российской Федерации, вне пределов субъекта Российской Федерации, на территории которого им выдано разрешение на работу (разрешено временное проживание)»).

Запрет на направление в командировку не распространяется на лиц, не достигших 18 лет:

относящихся к творческим работникам СМИ, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков, и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнем профессий и должностей указанных лиц, утвержденным Постановлением Правительства РФ от 28.04.2007 № 252;

являющихся спортсменами. Условия и порядок их направления в командировку определяются трудовым законодательством и иными актами, содержащими нормы трудового права, коллективным или трудовым договорами, соглашениями, локальными нормативными актами (ст. 268, ч. 3 ст. 348.8 ТК РФ).

Некоторых работников работодатель может направить в командировку только при наличии их письменного согласия и отсутствии у них медицинских противопоказаний для служебной поездки. К такой категории относятся (ч. 2, 3 ст. 259, ст. 264 ТК РФ):

женщины, имеющие детей в возрасте до трех лет;

матери, отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет, опекуны детей указанного возраста, другие лица, воспитывающие детей в возрасте до пяти лет без матери;

работники, имеющие детей-инвалидов;

работники, осуществляющие уход за больным членом семьи в соответствии с медицинским заключением.

Запрета на направление в командировку совместителей (как внешних, так и внутренних) нет, если только они не относятся к одной из перечисленных выше групп. Ведь совместители – это такие же работники, выполняющие свои обязанности на основании трудовых договоров, с той лишь разницей, что они трудятся на нескольких должностях, что и создает проблемы при направлении их в служебную поездку. Особенно много сложностей возникает с внешними совместителями.

Вариантов командировок может быть несколько:

Рассмотрим, как осуществляются командировки в каждом случае.

Командировка по двум должностям

Порядок направления сотрудников в служебные командировки как на территории России, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 № 749. Этим же Положением установлены особенности командировок работников-совместителей.

Может быть, нечасто, но бывает, что сотрудника в командировку в одно и то же место направляют одновременно два работодателя – по основному месту работы и по совместительству. Это может быть и один работодатель, если совместитель внутренний. Какие правила в таком случае должны соблюдаться?

К сведению: к расходам, которые работодатель обязан возместить, относятся расходы по проезду, по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ).

Для начала обратимся к ст. 167 ТК РФ, согласно которой при направлении работника в служебную командировку ему гарантируются:

сохранение места работы (должности);

сохранение среднего заработка;

возмещение расходов, связанных со служебной командировкой.

Исходя из ч. 2 ст. 287 ТК РФ такие же гарантии и компенсации предусмотрены для совместителей.

Таким образом, если сотрудник направлен в командировку одновременно по основной работе и по работе, выполняемой на условиях совместительства, рабочие места за ним сохраняют оба работодателя.

Согласно п. 9 Положения для сотрудника-совместителя при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. Соответственно в рассматриваемом случае средний заработок сохраняется на обоих местах работы. Он рассчитывается в порядке, установленном ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

Обратите внимание: если работник трудился в выходной, оплата в повышенном размере также осуществляется по обеим должностям.

Итак, работодатель по каждому месту работы обязаны выдать работнику аванс на оплату расходов на проезд, наем жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения). В соответствии с п. 9 Положения они распределяются между командирующими работодателями по соглашению между ними.

Требования к форме такого соглашения и к тому, как распределять расходы, не установлены. Это остается на усмотрение работодателей. Расходы могут распределяться постатейно, например один работодатель возмещает расходы на проезд и проживание, а второй – суточные. Можно распределить и итоговую сумму командировочных расходов. Причем соотношение может быть любым – 70% по основной работе и 30% по совместительству, по 50% оба работодателя и пр.

При направлении в командировку двумя работодателями каждая организация соответственно оформляет пакет командировочных документов, прежде всего приказ по форме Т-9. В приказе в соответствии с ч. 1 ст. 166 ТК РФ, абз. 2 п. 3 Положения целесообразно указать, в частности, наименование работодателя, Ф. И. О. и должность работника, место, срок и цель командировки.

Что касается командировочного удостоверения, служебного задания и отчета о командировке, в силу того, что они отменены, их можно не оформлять (Письмо ФНС РФ от 24.11.2015 № СД-4-3/20427). При этом работодатель в силу ч. 1 ст. 8, абз. 7 ч. 1 ст. 22 ТК РФ вправе предусмотреть в локальном нормативном акте требование об оформлении указанных документов, определить их формы и порядок составления. Положения локальных нормативных актов обязательны для применения, в частности, в силу ч. 2 ст. 5, абз. 4 ч. 2 ст. 21, ч. 1 ст. 189 ТК РФ.

Для оформления командировочного удостоверения, служебного задания и отчета о его выполнении могут использоваться унифицированные формы Т-10 и Т-10а (утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1) или формы, разработанные работодателем самостоятельно.

По возвращении из командировки работник обязан в течение трех рабочих дней представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения). В данном случае работнику нужно составить два авансовых отчета, приложив к ним подтверждающие документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и иных расходах, связанных с командировкой, в соответствии с тем, кто какие расходы оплачивал.

К сведению: работодатели могут договориться, что расчет с работником до и после командировки осуществляет один работодатель и по окончании командировки работник составляет один авансовый отчет. А работодатели уже потом произведут взаиморасчет.

Вопрос:

Как вести учет рабочего времени при командировке по двум должностям?

Ответ:

Учет рабочего времени совместителя (внутреннего или внешнего) в период нахождения его в командировке ведется в табеле рабочего времени отдельно по каждой должности с указанием соответствующего кода (буквенного «К« или цифрового «06«) и времени работы.

Количество отработанных совместителем часов в командировке отражается за каждый ее день. И с учетом того, что в период командировки сотрудник не освобождается от основной работы, продолжительность рабочего времени при работе по совместительству в командировке не должна превышать четыре часа в день (ст. 284 ТК РФ). Соответственно, в табеле учета рабочего времени нужно отразить количество рабочих часов по каждой должности, например:

Как правильно оформить командировку

Оформлять командировку нужно в следующем порядке:

- Принять решение о направлении работника в командировку и проверить возможность ее оформления.

- Оформить документы для направления работника в командировку и выдать (перечислить) денежные средства на командировочные расходы.

- Произвести окончательный расчет с работником по возвращении его из командировки.

Необходимо учитывать, что определенные особенности имеет оформление командировки руководителя организации.

Работодатель вправе направлять работников в командировки как по России, так и за рубеж, при этом загранкомандировка оформляется в общем порядке.

Принятие решения о направлении работника в командировку и проверка возможности ее оформления

Подтверждение: ст. 166, ч. 2 ст. 287, ч. 8 ст. 11 Трудового кодекса РФ, п. 2 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письмо Минфина России № 03-03-04/1/844 от 19 декабря 2006 г.

Работодатель вправе в определенных случаях привлекать работника к дисциплинарной ответственности за отказ ехать в командировку.

Следует иметь в виду, что служебные поездки работников, постоянная работа которых проходит в пути или имеет разъездной характер, не признаются командировками.

Подтверждение: ч. 1 ст. 166 Трудового кодекса РФ, абз. 3 п. 3 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работники направляются в командировку на основании письменного решения работодателя (абз. 2 п. 3 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.), которое, как правило, оформляется в виде приказа (распоряжения) о направлении работника в командировку.

Оформление документов для направления работника в командировку и выдача (перечисление) денежных средств на командировочные расходы

С 8 января 2015 года работодатели не обязаны оформлять служебное задание и командировочное удостоверение работникам, которые направляются в командировку, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.). Вместе с тем работодатели могут продолжать оформление служебных заданий и командировочных удостоверений (см. образцы в конце статьи) работникам (например, по унифицированным формам), если приняли решение и далее использовать эти формы, что отражено в учетной политике организации.

С 8 августа 2015 года работодатели также не обязаны вести журналы учета командированных работников, поскольку отменена норма, согласно которой на Минтруд России возлагалась обязанность по утверждению форм этих журналов и порядка и их заполнения (п. 3 Изменений, утв. Постановлением Правительства РФ № 771 от 29 июля 2015 г.). Сами формы указанных журналов и порядок их оформления, утвержденные Приказом Минздравсоцразвития России № 739н от 11 сентября 2009 г., отменены с 19 октября 2015 года (Приказ Минтруда России № 646н от 17 сентября 2015 г.).

Вместе с тем работодатели могут продолжать вести журналы учета работников, прибывающих и выбывающих в командировку, если приняли соответствующее решение. Если работодатель принял решение вести такие журналы, можно сделать их в свободной (самостоятельно утвержденной) форме.

Следует учесть, что при направлении работника в командировку в Республику Крым в период, когда изменилась его административно-территориальная принадлежность, не нужно переоформлять командировочные документы, поскольку для командировок по России и странам СНГ (в т. ч. по Украине) оформляется одинаковый пакет документов.

Вывод: изменение административно-территориального статуса территории командирования в данном случае не является основанием для внесения в документы каких-либо изменений.

Период нахождения работника в командировке необходимо отметить в табеле учета рабочего времени.

Подтверждение: ч. 4 ст. 91, ст. 166 Трудового кодекса РФ, п. 3, 7, 26 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Работнику, который направлен в командировку, предоставляются предусмотренные трудовым законодательством гарантии, а именно:

- сохранение места работы (должности);

- сохранение среднего заработка на время нахождения в командировке;

- возмещение расходов, связанных с командировкой (расходов по проезду, найму жилья, суточных и др.).

Кроме того, перед направлением в командировку работодатель выдает (перечисляет) командируемому работнику денежные средства на командировочные расходы (аванс).

Указанные гарантии распространяются и на совместителей (как внутренних, так и внешних). При этом совместителю средний заработок за время нахождения его в командировке нужно сохранять только у того работодателя, который направил его в командировку. Если же работник направлен в командировку одновременно как по основному месту работы, так и по совместительству, средний заработок нужно сохранять у обоих работодателей. Возмещение расходов по командировке в этом случае распределяется между работодателями по соглашению между ними.

Подтверждение: ч. 1 ст. 168, ч. 2 ст. 287 Трудового кодекса РФ, п. 9 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Срок командировки

Предварительный (расчетный) срок, на который работник направляется в командировку, нужно указать в приказе о направлении работника в командировку, который подписывает руководитель организации (или уполномоченное им на это лицо) или индивидуальный предприниматель.

Максимальный срок нахождения работника в командировке (как по России, так и в загранкомандировке) законодательством не установлен. Исключение – иностранные работники. В отношении них определение максимального срока нахождения в командировке имеет свои особенности (п. 6 ст. 13 Федерального закона № 115-ФЗ от 25 июля 2002 г., приложение к Приказу Минздравсоцразвития России № 564н от 28 июля 2010 г.).

Подтверждение: п. 1, 4 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письмо Минфина России № 03-03-06/1/304 от 28 апреля 2010 г.

При этом трудовое законодательство не предусматривает какого-либо разделения командировок на краткосрочные и длительные (письмо Минздравсоцразвития России № 924-12 от 16 марта 2010 г.). Однако работодатель в своем локальном нормативном акте (например, в Положении о служебных командировках) может определить продолжительность краткосрочных и длительных командировок, в частности, в целях установления сроков хранения командировочных документов (ч. 2 ст. 5, ст. 8 Трудового кодекса РФ).

При необходимости можно изменить срок командировки работника (сократить или продлить первоначально установленный ее срок). Трудовое законодательство не регулирует вопрос изменения срока командировки, однако и не содержит каких-либо запретов или ограничений на такие действия работодателя.

Подтверждение: ст. 166 Трудового кодекса РФ, Положение, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письма Минфина России № 03-04-06/4-5 от 14 января 2013 г., № 03-04-06-01/244 от 22 сентября 2009 г.

Сокращение срока командировки

- работник досрочно выполнил служебное поручение;

- работодателю требуется немедленное присутствие работника на работе по производственной необходимости (отзыв из командировки);

- возникли семейные обстоятельства или иные уважительные причины, по которым требуется немедленное возвращение работника (например, в связи со смертью близкого родственника).

Для сокращения срока командировки работника необходимо издать соответствующий приказ. Поскольку унифицированная форма такого приказа не утверждена, он составляется в свободной форме. В этом приказе необходимо указать:

- фамилию, имя, отчество командированного работника;

- должность (профессию), структурное подразделение (при наличии), в котором работает командированный работник;

- реквизиты приказа (распоряжения) о направлении работника в командировку;

- причину изменения срока командировки;

- новый срок командировки (количество дней, на которое она сокращается);

- поручение бухгалтеру (иному уполномоченному работнику) о перерасчете расходов на командировку и среднего заработка, сохраняемого за работником за дни пребывания в командировке (ст. 167-168 Трудового кодекса РФ).

Основанием для издания приказа является служебная записка непосредственного руководителя командированного работника о необходимости изменения срока командировки, согласованная с руководителем организации (индивидуальным предпринимателем), и другие документы в зависимости от причины отзыва (например, приказ, который обосновывает производственную необходимость немедленного присутствия работника на работе).

По причине отсутствия работника на работе договоренность с ним об отзыве из командировки достигается устно (например, по телефону, электронной почте). В момент издания приказа об изменении срока командировки работник находится в командировке, поэтому он знакомится с приказом под подпись по возвращении на работу.

Продление срока командировки

- невозможность выполнения служебного поручения в установленные сроки (в силу форс-мажорных обстоятельств, когда для выполнения задания требуется дополнительное время, и др.);

- выполнение работником дополнительного служебного поручения;

- временная нетрудоспособность работника в период командировки;

- вынужденная остановка (задержка) в пути (например, по метеоусловиям, из-за поломки транспортного средства, сбоя в движении транспортных средств и т.п.);

- невозможность выезда из места командирования в связи с отсутствием билетов.

Подтверждение: п. 9, 25 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г.

Для продления срока командировки работника нужно издать соответствующий приказ. Поскольку унифицированная форма такого приказа не утверждена, он составляется в свободной форме. В приказе необходимо указать:

- фамилию, имя, отчество командированного работника;

- должность (профессию), структурное подразделение (при наличии), в котором работает командированный работник;

- реквизиты приказа (распоряжения) о направлении работника в командировку;

- причину продления командировки;

- новый срок командировки (количество дней, на которое она продлевается);

- поручение бухгалтеру (иному уполномоченному работнику) о перерасчете расходов на командировку и среднего заработка, сохраняемого за работником за дни пребывания в командировке (ст. 167-168 Трудового кодекса РФ).

Основанием для издания приказа является служебная записка непосредственного руководителя командированного работника о необходимости продления срока командировки, согласованная с руководителем организации (индивидуальным предпринимателем), а также листок нетрудоспособности, заявление работника и другие документы (в зависимости от причины продления).

По причине отсутствия работника на работе договоренность с ним о продлении срока командировки достигается устно (например, по телефону, электронной почте). В момент издания приказа о продлении срока командировки работник находится в командировке, поэтому он знакомится с приказом под подпись по возвращении на работу. Следует учесть, что если работник относится к категориям, которые можно направлять в командировку только с их письменного согласия, при необходимости продления командировки до издания приказа нужно повторно запросить согласие работника на командировку. Если невозможно сразу оформить согласие письменно, оно оформляется по возвращении работника из командировки.

Поскольку об изменении (продлении, сокращении) срока командировки издается отдельный приказ, в котором учитываются все нюансы такого продления (сокращения), нет необходимости вносить изменения (исправления) в ранее составленные командировочные документы (приказ о направлении работника в командировку и т.д.).

Подтверждение: ч. 2 ст. 5, ч. 1 ст. 8 Трудового кодекса РФ.

Также при необходимости работодатель может:

- отозвать работника из командировки (сократить ее срок, установленный первоначально);

- отменить командировку работника (отказаться от направления работника в командировку) в ситуации, когда она документально оформлена, но работник еще не выехал к месту командирования.

Трудовое законодательство не регулирует указанные вопросы, однако и не содержит каких-либо запретов или ограничений на такие действия работодателя.

Фактический срок пребывания работника в командировке определяется по проездным документам, которые представляет работник после возвращения из командировки.

Если работник едет к месту командирования и (или) обратно к месту работы на служебном или личном транспорте (в т. ч. по доверенности), то фактический срок пребывания в командировке указывается в служебной записке. Служебная записка оформляется на основании и с приложением оправдательных документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевого листа, маршрутного листа, счетов, квитанций, кассовых чеков и т.п.). Ее работник представляет работодателю после возвращения из командировки. Данные правила применяются и в ситуации, когда работник добирается к месту командирования транспортом лица, которое оказывает автотранспортные услуги на основании соответствующего договора, но не оформляет проездные документы (билеты).

В случае отсутствия проездных документов фактический срок своего пребывания в командировке работник подтверждает документами по найму жилого помещения в месте командирования. Например, при проживании в гостинице указанный срок пребывания подтверждается договором об оказании гостиничных услуг, оформленным в соответствии с Правилами, утв. Постановлением Правительства РФ № 1085 от 9 октября 2015 г.

Если у работника нет ни проездных документов, ни документов по проживанию, то фактический срок пребывания в месте командирования он подтверждает иными документами, содержащими подтверждение принимающей стороной (организацией либо должностным лицом) срока прибытия (убытия) работника к месту командирования (из места командирования). Например, это может быть служебная записка и (или) письмо принимающей стороны. В служебной записке о сроке пребывания в месте командирования должностное лицо организации, куда был направлен работник, должно поставить отметку и свою подпись, которые подтвердят даты прибытия работника в место командирования и убытия из него.

Подтверждение: п. 7 Положения, утв. Постановлением Правительства РФ № 749 от 13 октября 2008 г., письма ФНС России № СД-4-3/20427 от 24 ноября 2015 г., Роструда № 2450-6-1 от 19 октября 2015 г.

Окончательный расчет с работником по возвращении его из командировки

Дооформлять командировочное удостоверение и отчет о выполненной в командировке работе (оборотную сторону служебного задания) не нужно, поскольку требование об оформлении указанных документов отменено (п. 2 Постановления Правительства РФ № 1595 от 29 декабря 2014 г.).

К авансовому отчету работника потребуется приложить документы, подтверждающие командировочные расходы, которые заявлены в авансовом отчете (например, документы, подтверждающие расходы на проезд, наем жилья и др.).

Если документы, подтверждающие расходы, составлены на иностранном языке, организация должна обеспечить их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Сделать это может как сторонний профессиональный переводчик, так и специалист организации, на которого возложена обязанность по переводу (даже при отсутствии у него специального образования (диплома)) (письма Минфина России № 03-03-06/1/202 от 20 апреля 2012 г., № 03-03-06/1/725 от 3 ноября 2009 г.).

При этом допускается не переводить слова, которые являются зарегистрированным товарным знаком. Например, это может быть наименование авиакомпании (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.). Кроме того, можно оставить без перевода слова, которые не имеют существенного значения (например, правила авиаперевозки) (письма Минфина России № 03-03-07/6 от 24 марта 2010 г., № 03-03-05/57 от 22 марта 2010 г.).

При переводе на русский язык реквизитов электронного билета также существуют свои особенности.

Авансовый отчет вместе со всеми подтверждающими документами работник должен представить работодателю в течение трех рабочих дней по возвращении из командировки. Указанный срок распространяется как на внутренние, так и на зарубежные командировки. При этом если работник вернулся из командировки в выходной (праздничный) день, то трехдневный срок нужно отсчитывать с первого рабочего дня, следующего за днем возвращения.